| 眼科产业链图谱(下):眼科医疗服务全国分散、地区集中 | 您所在的位置:网站首页 › 白内障图谱 › 眼科产业链图谱(下):眼科医疗服务全国分散、地区集中 |

眼科产业链图谱(下):眼科医疗服务全国分散、地区集中

|

▲表:眼科医疗服务主要相关政策梳理 资料来源:海尔产业金融整理 从眼科医疗服务市场的需求端来看:我国眼科诊疗需求具有患者基数大、治疗渗透率低的典型特征,预计未来眼科诊疗量仍将维持在较高水平。 我国青少年人群近视患病率已超70%,高居世界之首,近视人群已达5.5亿;中青年人群主要是近视矫正手术需求,另外干眼症发病率上升,白内障等眼底病变也呈现出年轻化趋势;中老年人群中,主要是白内障、青光眼、黄斑变性、老花眼等相关性眼病患病率激增,40岁以上青光眼患病率大于2.6%,60-89岁白内障发病率达80%,90岁以上白内障发病率高达90%以上。 而我国百万人口白内障复明手术率仅为1400人,而美国、日本该指标均接近10000人,是我国的10倍左右。目前我国已有1000万青光眼、600万白内障和1160万眼底新生血管疾病患者。 近5年来,眼科门急诊人次数平均每年增长超过500万人次,2017年已突破1亿人次;2015年增速最低,近2年又继续维持在7%左右的年均增长率。虽然目前70%以上的眼科门急诊仍然发生在综合医院眼科,但患者选择前往眼科医院就诊的比例逐年递增,从2012年的19%增长到2017年的25%。

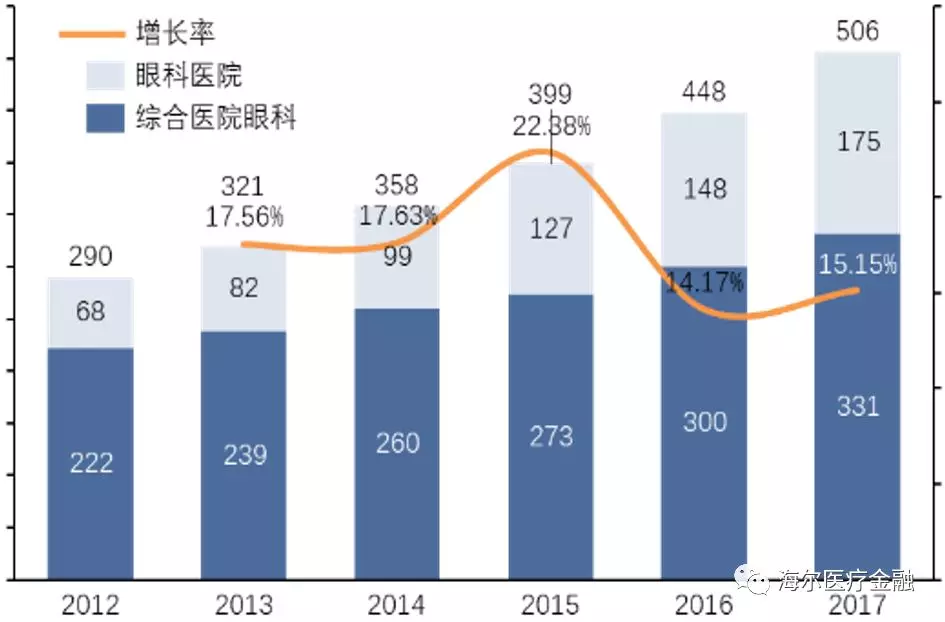

▲图:全国眼科门急诊人次(万)及增长率 资料来源:中国卫生健康统计年鉴2018 由于眼科手术多在门诊进行,出院人数相对其他专科较低,2017年仅为506万人;近2年维持在15%左右的年均增长率。与门急诊需求相比,眼科的住院治疗更多发生在眼科医院,眼科医院的出院人数占比从2012年的23%增长到2017年的35%,增速远超眼科医院的门急诊占比。

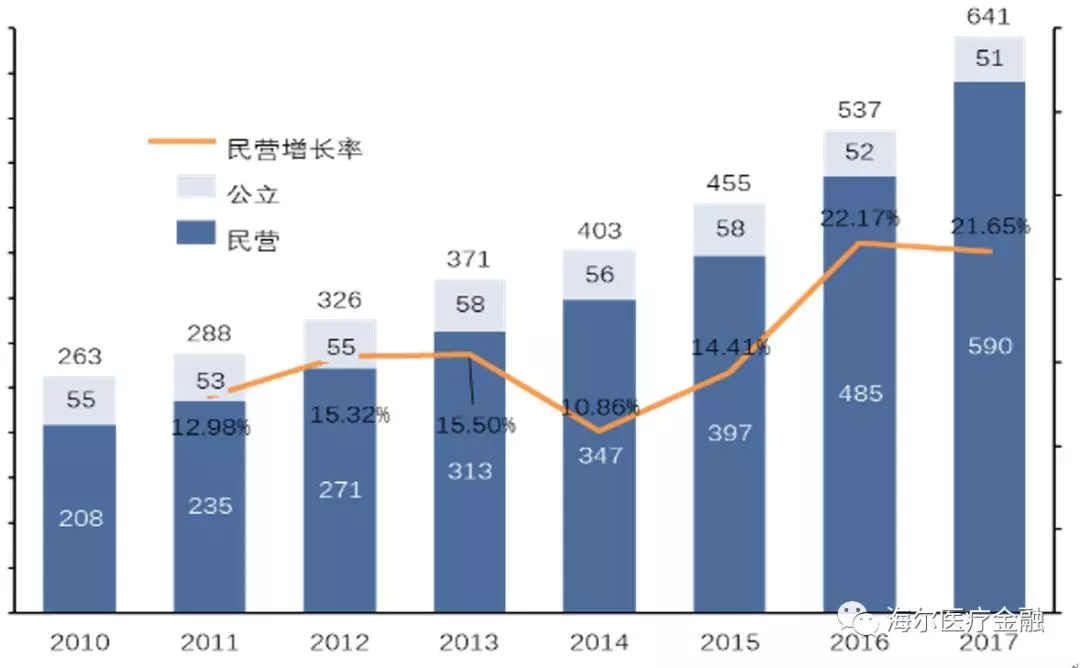

▲图:全国眼科出院人数(万)及增长率 资料来源:中国卫生健康统计年鉴2018 分地区来看,全国2017年眼科门急诊人次排前六位的地区分别为广东952万、浙江846万、山东721万、江苏673万、河南645万和河北571万;其次是四川491万、辽宁438万、湖北430万、北京419万和上海404万。从这些地区分布可以看出,比较经济发达与人口数量两个因素,经济发达因素对眼科门急诊需求的正相关影响更大。 从眼科医疗服务市场的供给端来看:2016和2017两年,全国执业医师数量中眼科医师均仅占1.3%;而全国的门急诊人次中,眼科门急诊人次占比则从2016年的3.02%小幅增加为2017年的3.08%。眼科医疗服务本就供不应求,而眼科医疗需求增长又快于眼科医师数量的增长,这将会导致这种供不应求的差距会日趋扩大。 我国眼科医院数量逐年增长较快,2017年达641家,增长主要来自于民营眼科医院,公立眼科医院的数量基本维持在50家左右不变。受魏则西事件影响,2014年民营医院整体受到较大负面影响,从而眼科医院数量增速下降明显,2016年起则又恢复了20%以上的增长。

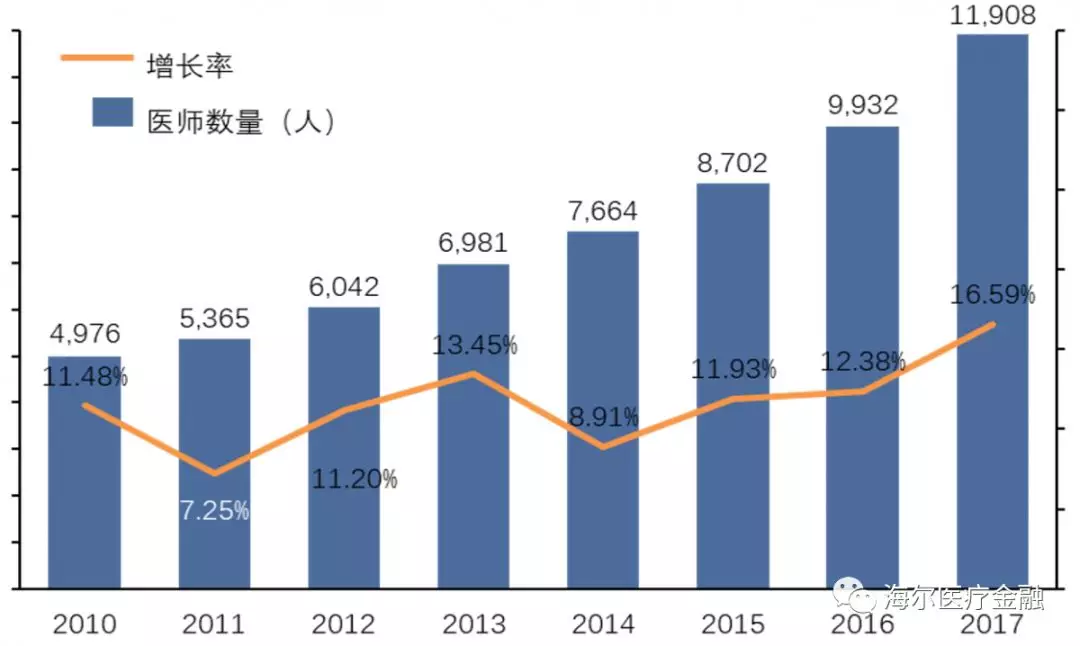

▲图:全国眼科医院数量及民营眼科医院数量增长率 资料来源:中国卫生健康统计年鉴2018 我国眼科医院执业医师数量2017年突破1万人,达到11908人,同比增长16.6%;2015年前眼科医院执业医师数量增速略有波动,2015年后则又恢复了10%以上的每年增速,但仍慢于眼科医院数量的增速。

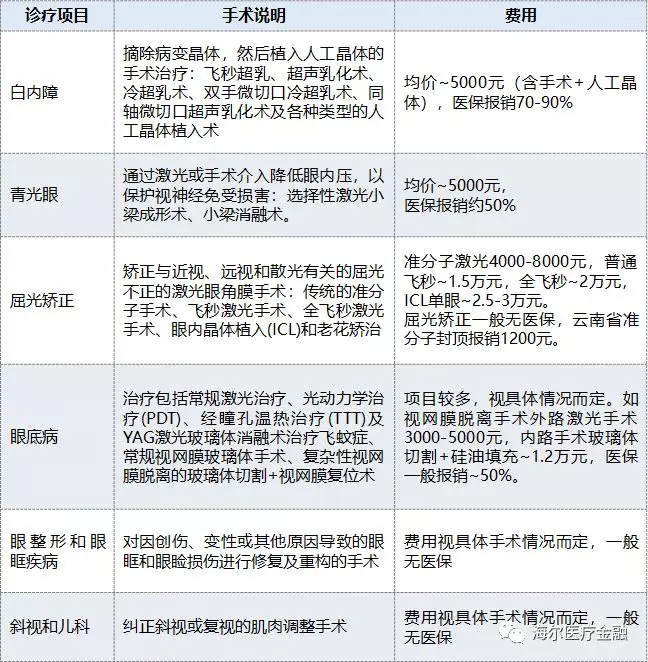

▲图:全国眼科医院执业(含助理)医师数量及增长率 资料来源:中国卫生健康统计年鉴2018 03. 眼科医疗服务全国分散、地区集中, 呈现出省会强、基层弱的特点 从前文中的分地区的眼科门急诊人次分布来看,眼科医疗服务市场集中度较低,门急诊人次数最多的广东也不足1000万,尚未到全国眼科总门急诊人次的10%;这说明眼科医疗服务半径有限,目前全国分布有较多中小型规模的眼科连锁医院,在当地有较高的品牌知名度和客流量。 截止2017年底,眼科医院有641家,其中70%都分布在城市,且集中在省会城市,全国农村眼科医院只有190家。而国内70%的眼科患者分布在地级以下基层地区,与目前眼科医疗资源的分布倒挂,未来国内基层眼科医疗市场有较大的发展潜力。 04. 我国目前提供眼科医疗服务的主体有三类 综合医院眼科,是目前提供眼科医疗服务的主体,但眼科收入一般仅占综合医院总收入的2.5-5%,且由于患者的就医环境和就医体验可能相对较差,预计未来其业务流失速度会加快; 公立大型眼科医院,受编制和财政投入制约,预计未来将更聚集于提供眼科疑难杂症诊疗服务,其他简单术式的眼科医疗服务可能会外流入民营连锁专科; 民营连锁眼科医院,在营销、资本和连锁运营效率方面具备竞争优势,未来可能会成为眼科医疗服务的主要经营业态。 眼科医疗机构能够提供的诊疗项目如下表:

▲表:眼科主要诊疗项目 资料来源:海尔产业金融整理 05. 眼科医院是盈利能力最强的专科医院 根据卫生健康统计年鉴数据,2017年眼科医院的毛利率达33%,显著高于专科医院的毛利率平均值18%,平均净利率在10-15%左右,是盈利能力最强的专科;同时,眼科医院的资产负债率较低,为39%,与整体专科医院平均水平相当,且远低于民营医院的58%。 眼科医院医疗收入从2010年的46.16亿元增长到2017年的199.18亿元,8年间增长超300%,年复合增长率达23.23%。

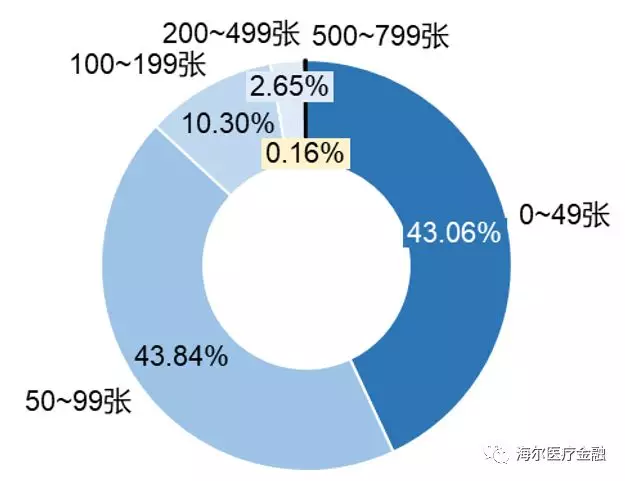

▲图:眼科医院医疗收入(2010-2017年) 资料来源:中国卫生健康统计年鉴2018 06. 眼科医院扩张需要雄厚的资本实力 眼科手术多为显微外科手术,高度依赖于设备,而根据前文描述,中高端眼科诊疗设备又多需从国外进口。2017年,眼科医院万元以上设备总价值达86.13亿元,在各类专科医院中位列第六,说明其是资本密集型行业,扩张需要雄厚的资本实力。 同时,眼科手术以日间门诊手术为主,对病房床位依赖度低,87%的眼科医院床位数量都在100张以下,符合其“大门诊,小病房”的特征。也正是因为眼科治疗占用病房床位数量少,故能够以相对较小的规模快速复制和扩张。

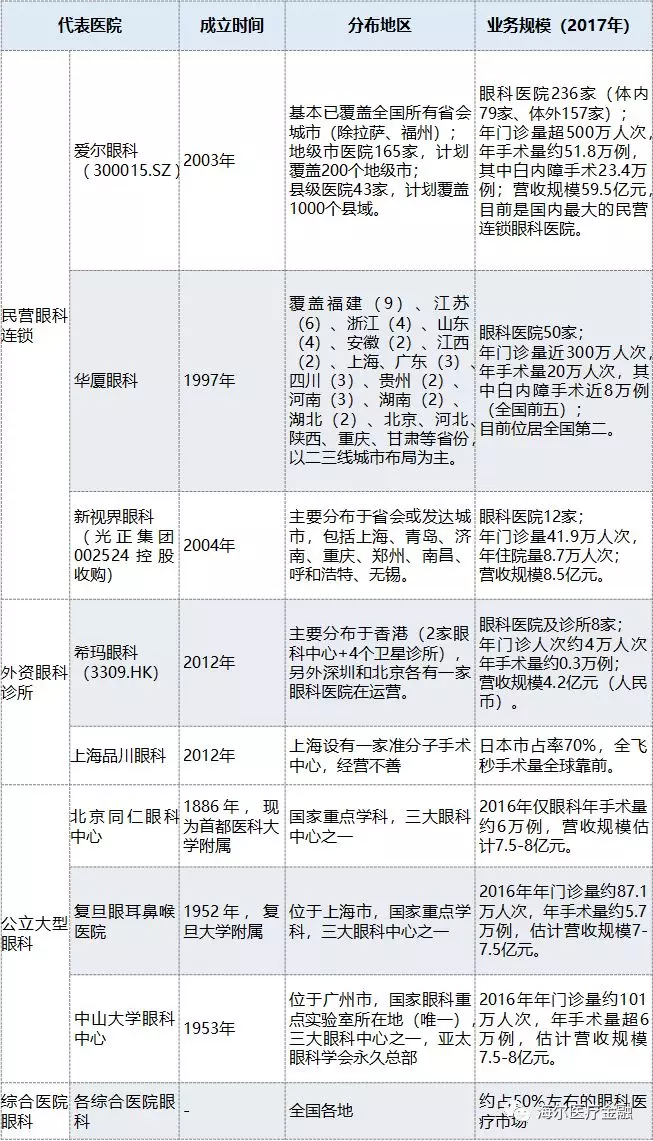

▲图:各床位数量区间对应的眼科医院数量占比(2017年) 资料来源:中国卫生健康统计年鉴2018 目前国内主要的眼科医疗机构及发展概况如下表:

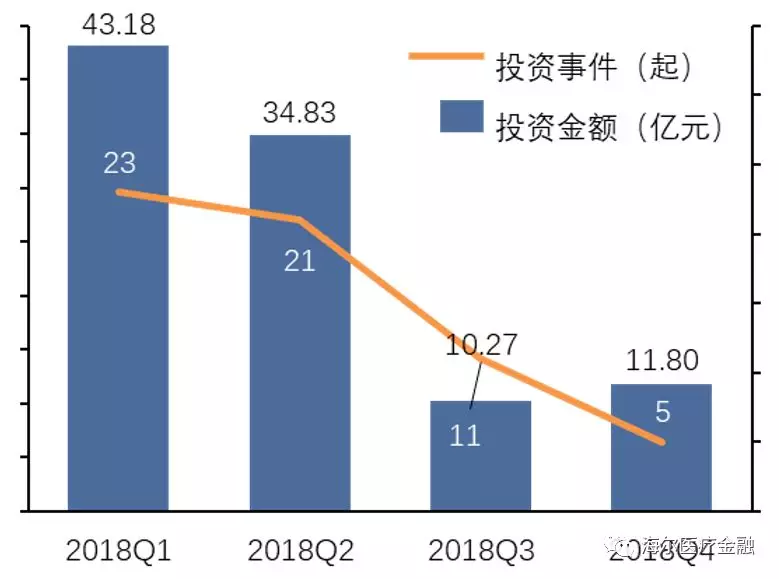

资料来源:光大证券整理 07. 眼科产业链2018年投资情况 根据汇众医疗的数据,2018年第一季度是全年投资高峰,总投资金额43.18亿元,市场公开投资事件23起,投资主要集中在从天使轮到A轮的早期阶段以及并购阶段。爱尔眼科定向增发17.2亿元和希玛眼科港交所主板上市均发生在2018Q1,之后投资金额和事件逐季度下降。

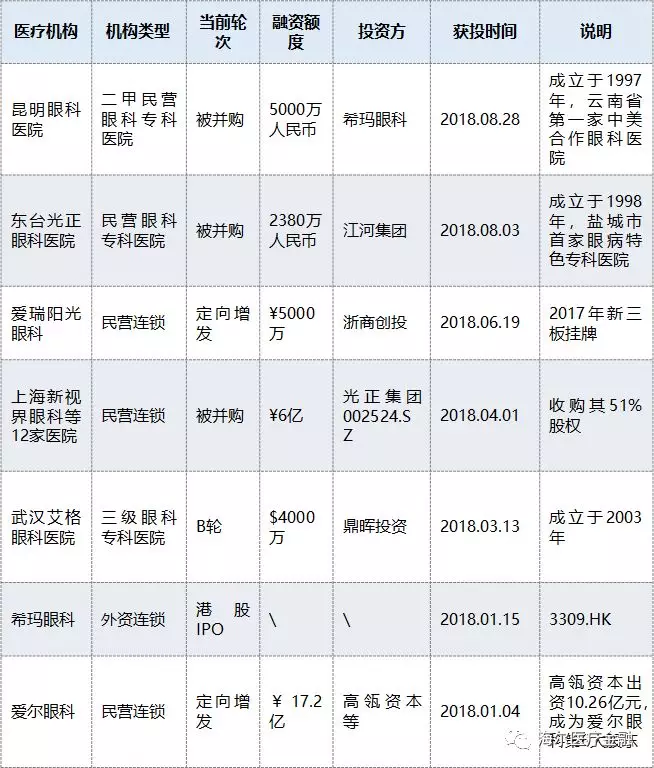

▲图:国内眼科产业投资额及项目数量(2018年) 资料来源:汇众医疗 2018年国内主要的眼科医疗机构投融资情况如下表:

08. 小结 受老龄化加剧等因素影响,中国眼科医疗市场发展迅速,尤其是白内障市场发病人群多,同时受近视人群基数大等因素影响,眼病诊疗、屈光矫正和医学视光业务市场空间均较大。 另由于眼睛的结构比较特殊,AI图像识别技术正越来越多的应用于眼底影像辅助诊断,如糖尿病视网膜病变和老年性黄斑变性筛查、正在研究过程中的青光眼诊断等。这些新技术都将大大增加患者眼病被尽早发现的概率,从而提升眼病治疗的渗透率,并降低患者致盲的风险。 综上,随着技术的发展和资本的支持,眼科无论是药械还是医疗服务行业,都蕴含着巨大的机会,是一个兼具发展空间与成长性的领域。 >>>> 您可以复制下方链接到浏览器,即可登记您的融资需求,我们的工作人员将在三个工作日内与您取得的联系!http://haierfinancial.mikecrm.com/m6ZHfKl返回搜狐,查看更多 |

【本文地址】