| 8部门力推环卫车辆电动化,2030年新能源渗透率有望达80% | 您所在的位置:网站首页 › 环卫车辆车身宣传标语 › 8部门力推环卫车辆电动化,2030年新能源渗透率有望达80% |

8部门力推环卫车辆电动化,2030年新能源渗透率有望达80%

|

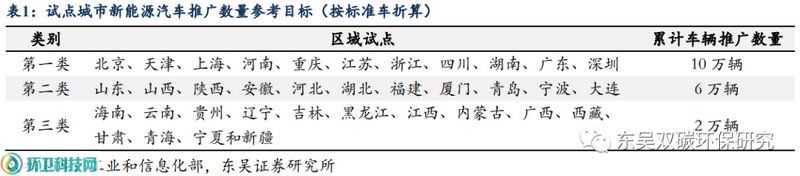

2023年2月3日,工信部等八部门发布《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,在全国范围内启动公共领域车辆全面电动化先行区试点工作,试点期为2023—2025年。《通知》明确了三个主要目标: 1)车辆电动化水平大幅提高。试点领域新增及更新车辆中新能源汽车比例显著提高,其中城市公交、出租、环卫、邮政快递、城市物流配送领域力争达到80%。 2)充换电服务体系保障有力。新增公共充电桩(标准桩)与公共领域新能源汽车推广数量(标准车)比例力争达到1:1,高速公路服务区充电设施车位占比预期不低于小型停车位的10%。 3)新技术新模式创新应用。智能有序充电、大功率充电、快速换电等新技术应用有效扩大,车网融合等新技术得到充分验证。 相较于此前《新能源汽车产业发展规划(2021-2035年)》要求2021年起国家生态文明试验区、大气污染防治重点区域新增或更新公交、出租、物流配送等公共领域车辆新能源汽车比例不低于80%,本次试点工作进一步明确时间阶段,加快落实电动化目标,且区域范畴从国家生态文明试验区、大气污染防治重点区域扩大至全国,以城市为主体自愿申报编写试点工作方案。 分类制定推广目标,加大财政支持力度。围绕三大目标,八部门部署提升车辆电动化水平、促进新技术创新应用、完善充换电基础设施、健全政策和管理制度等四项重点任务。 对于新能源汽车推广目标,综合考虑各省市经济发展水平、新能源汽车产业基础、推广应用情况等因素,试点区域可分为三类,车辆推广目标建议分别为10、6、2万辆。 在政策支撑方面,鼓励试点城市加大财政支持力度,因地制宜研究出台运营补贴、通行路权、用电优惠、低/零碳排放区等支持政策。

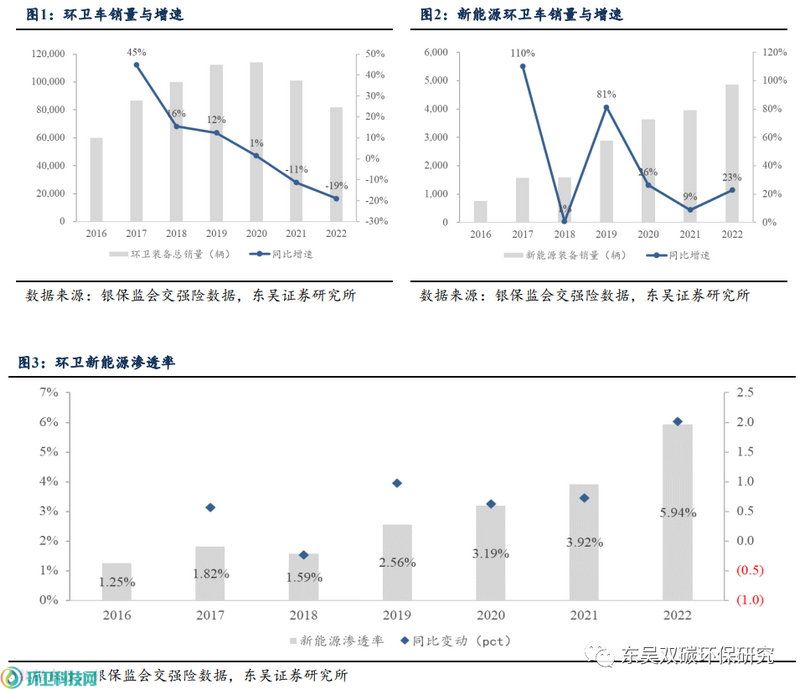

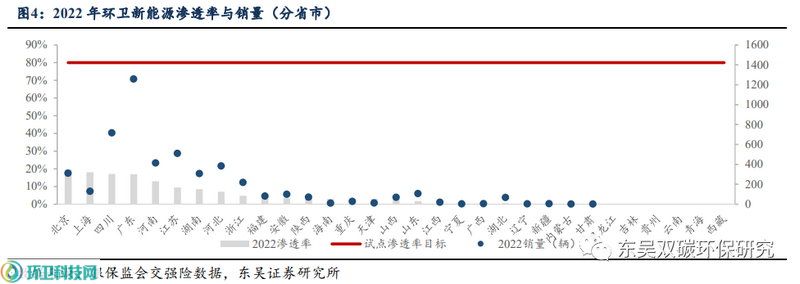

● 环卫新能源渗透率5.94%,与政策目标差异大 根据银保监会交强险数据,2022年全国环卫新能源销量4867辆,渗透率仅5.94%,与政策目标差异大。 1)环卫装备总销量承压:受疫情及行业采购周期等因素影响,2021-2022年环卫车总销量连续下滑,2022年环卫车合计销售81951辆,同比下滑18.95%。 2)新能源环卫车逆势增长:2017-2019年新能源环卫装备行业销量迎来加速放量期,2017/2019年增速均超80%。2020-2022年新能源环卫装备逆势增长持续放量,2022年新能源环卫装备销量4867辆,同比增长22.84%。 3)新能源渗透率持续提升,仍与政策目标差距大:新能源环卫装备渗透率从2016年的1.25%持续提升至2022年的5.94%,2022年环卫新能源渗透率同比提升2.02pct开始提速。 从区域来看,2022年北京、上海、四川新能源环卫装备渗透率位居前三,但普遍不足20%,与试点区域80%的渗透目标仍有较大差距,环卫新能源市场空间释放值得期待。

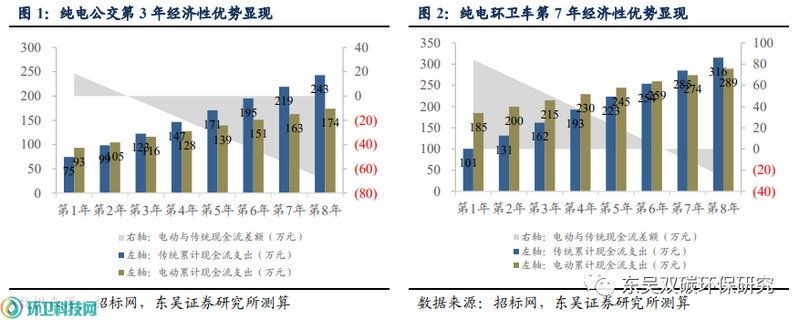

● 环卫新能源销量10年50倍,关注政策力度加强、降本经济性拐点 环卫新能源非短周期爆发,释放受政策与经济性驱动。我们认为当前环卫新能源面临的主要变化在于: 1)政策力度加强,财政支付改善带来的采购需求提振; 2)成本压力缓解带来的经济性凸显。 从政策推广力度来看,近年来对环卫电动装备的采购需求持续提升,本次政策的出台也是对公共领域用车全面实现电动化目标的一次试点落实,将有效继续释放环卫电动车的采购需求。 从经济性角度来看,我们对比12m纯电动公交和18吨纯电动洗扫车,纯电动公交全生命周期现金流3年实现平价,纯电环卫车需要7年,已经实现全生命周期平价,具备新能源替代内生驱动力。 此前环卫电动车高昂的价格是主要抑制环卫新能源渗透率快速提升的因素,普遍电油比在2-2.5之间,随着电池及大宗商品的价格回落,环卫新能源装备成本压力缓解,我们期待经济性拐点的快速显现。

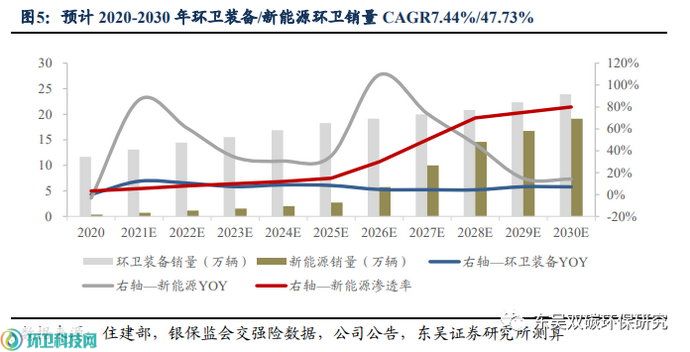

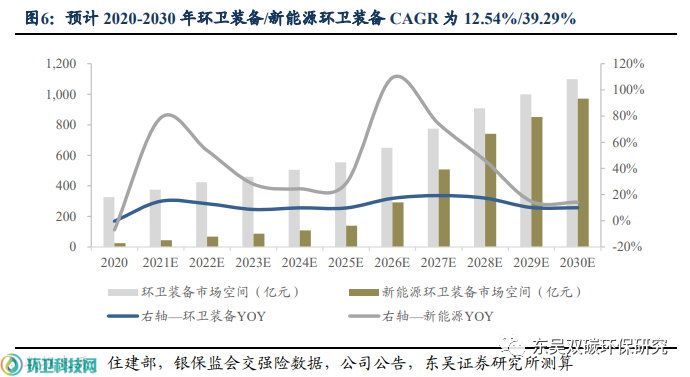

基于新能源环卫政策推进与经济性提升节奏,新能源环卫市场预计分两阶段释放,并于2030年新能源渗透率达到80%。 稳定渗透期(2020-2025年):碳中和政策助力推动环卫新能源替代,叠加内生经济性提升替代驱动力增加,预计新能源渗透率从2020年3.19%提升至2025年15%,2025年新能源环卫车销量2.74万辆,是2020年销量的7倍,2020-2025销量复合年均增长率为48.01%。2025年新能源环卫市场空间139.27亿,2020-2025年复合年均增长率为41.25%。 快速爆发期(2025-2030年):2025年迎来新能源环卫经济性拐点,匹配环卫市场化全面铺开,预计渗透率从2025年15%迅速提至2030年80%,2030年新能源环卫车销量19.13万辆,是2020年销量的50倍,2025-2030销量复合年均增长率(CAGR)为47.46%。30年新能源环卫市场空间971.14亿,25-30年复合年均增长率为47.46%。

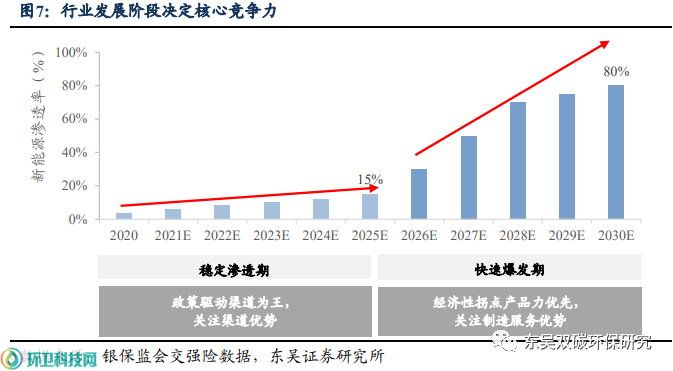

稳定渗透期(2020-2025年):新能源环卫装备经济性优势还没有完全体现,渗透率提升的驱动力更多来自于政策驱动。 此外,环卫服务市场化率逐步提升中,政府仍为环卫装备采购主体。稳定渗透期渠道为王,关注拥有渠道优势的传统上装龙头,有望充分受益行业渗透率提升。 快速爆发期(2025-2030年):2025年新能源环卫装备经济性迎拐点经济性优势快速体现,内生替代驱动力强实现环卫新能源快速替代。 此外,预计2025年后环卫服务市场化率已达80%水平,企业成为环卫装备采购主体。快速爆发期产品力优先,关注拥有制造与服务优势的环卫装备龙头,上装龙头有望持续受益,整车龙头实现快速弯道超车。

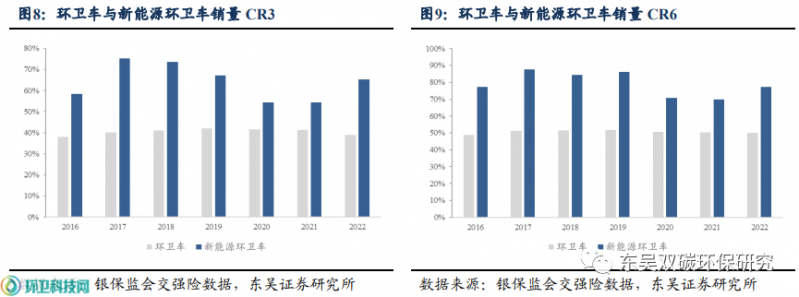

● 环卫新能源CR3超65%,盈峰、宇通稳固半壁江山 环卫新能源CR3(前3名企业市场占有率)超65%,集中度持续提升。2016-2022年,环卫车CR3/CR6分别维持在40%和50%左右。 环卫新能源车由于更高的壁垒集中度较整体环卫车更高,虽然2020-2021年由于市场竞争加剧集中度略有下滑,但2022年新能源CR3/CR6实现提升,分别达65.21%/77.28%,同比变动+10.82pct/+7.46pct。(pct即百分点,下同)

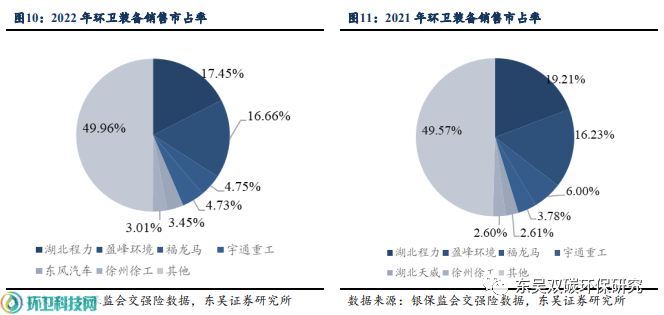

◇ 环卫装备:前三地位稳固,盈峰环境领先,宇通重工提升快。 2022年,环卫车总体销售市占率前六的分别为湖北程力、盈峰环境、福龙马、宇通重工、东风汽车、徐州徐工。 行业前三地位稳定,其中湖北程力销量市占率17.45%,较2021年变动-1.76pct,盈峰环境销量市占率16.66%,较2021年变动+0.43pct,福龙马销量市占率4.75%,较2021年变动-1.25pct,宇通重工销量市占率4.73%,较2021年变动+0.95pct,较2016年提升3.37pct,作为行业的后进者,宇通重工在环卫车整体市场销售中实现较快的市场拓展。

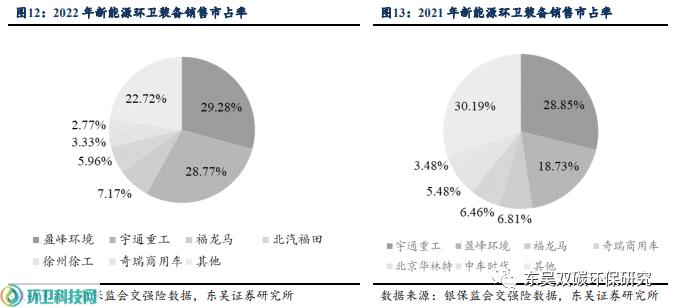

◇ 环卫新能源:盈峰环境、宇通重工双寡头凸显,份额近60%。 2022年,新能源环卫车销售市占率前六的分别为盈峰环境、宇通重工、福龙马、北汽福田、徐州徐工、奇瑞商用车。 其中,盈峰环境市占率显著提升,销量市占率29.28%,较2021年变动+10.55pct,宇通重工销量市占率28.77%,较2021年基本持平,福龙马销量市占率7.17%,较2021年变动+0.36pct。

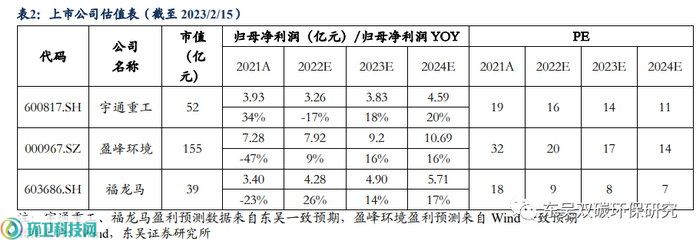

● 环卫装备龙头护城河稳固,关注电动装备需求放量及成本压力缓解 我们预计伴随着政策采购力度加强、装备行业成本压力减弱,环卫装备行业将迎来需求放量及盈利能力的改善,重点关注宇通重工、盈峰环境、福龙马等上市公司。 宇通重工:环卫新能源龙头弹性最大、产品力领先,工程机械迎修复 盈峰环境:环卫装备龙头新能源领跑,装备龙头地位复制环服订单充裕 福龙马:环卫新能源市占率提升,服务占比超装备可持续

|

【本文地址】