| 猝死,是意外还是疾病? | 您所在的位置:网站首页 › 猝死是指急性症状发生后即刻或者发病几小时内发生死亡 › 猝死,是意外还是疾病? |

猝死,是意外还是疾病?

|

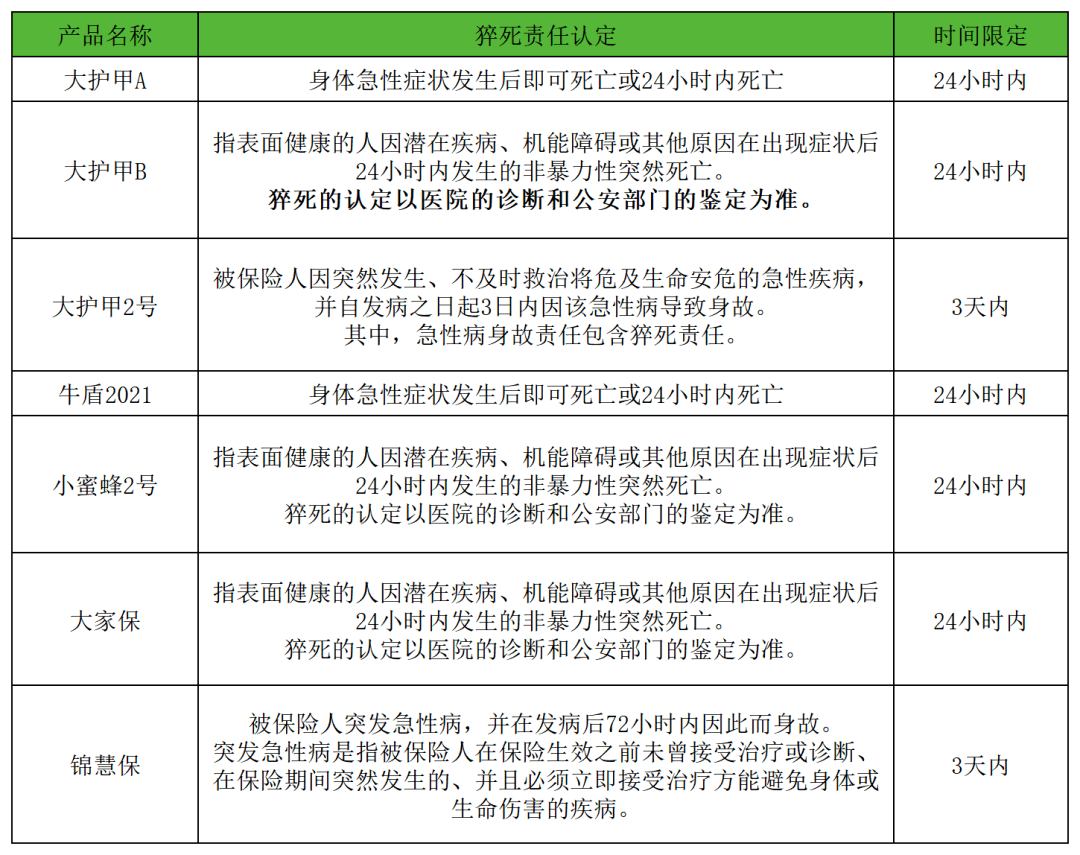

那买了含身故责任重疾险,不幸发生猝死风险,则可申请身故保险金理赔。 2.寿险 这里的寿险包括定期寿险、终身寿险,以及包含寿险责任的分红险、投连险、万能险等等。 其中,考虑身故对家庭经济的影响,定期寿险无疑是保障猝死的最佳险种。 首先,定期寿险保身故和全残,只要不是因免责条款所列原因身故,那都可以赔,当然也包括猝死。 其次,对身故时间并无限定。 再者,价格并不贵,比如30岁女性买100万定寿,交30年保30年,每年589元左右。 3.含猝死保障的意外险 再次强调,猝死是疾病引发的身故,并不属于意外。 常规意外险一般保意外身故、意外伤残、意外医疗等,只是一些意外险附加了猝死保障。 这样的产品,如果意外身故,那就按意外身故保额赔付意外身故保险金;如果发生猝死,那就按猝死保额赔付猝死保险金。 三、猝死责任的注意事项如果购买意外险比较关注猝死保障,那一定要特别注意2点: 1.因“潜在疾病”身故 大护甲B对猝死定义如下: 指表面健康的人因潜在疾病、机能障碍或其他原因在出现症状后24小时内发生的非暴力性突然死亡。猝死的认定以医院的诊断和公安部门的鉴定为准。再比如小米综合意外险2020版对猝死定义: 一个貌似健康的人,由于患有潜在的疾病或机能障碍,在出乎意料的短时间内,发生突然的、出人意外的非暴力死亡(即自然死亡)。包括其他很多含猝死责任的意外险,都共同的强调了“潜在疾病”,也就是说投保前已经存在,或保险期间内已经确诊的疾病,后续再因该疾病导致身故,那就不算潜在疾病,不在猝死保障范围内。 举个例子,投保前确诊有冠心病,或者投保后确诊冠心病,并且一直服用药物控制良好,某一天冠心病突然发作,导致在24小时内身故,那就不符合大护甲B关于猝死的定义。 仔细想想,并不无道理,本身我们对猝死的理解就是一个健康人突然死亡,如果死因是已知疾病,那就不会让人感到意外,算不上猝死。 2.对身故时间限定 不同意外险对猝死的时间限定是不同的,有6小时的,也有3天的。 显然,时间限定越长,自然对投保人越有利。 目前,市面上热销意外险对猝死保障的时间限定如下:

可以看到,猝死保障基本限定在24小时内,大护甲2号、锦慧保限定是3天内,显然宽松很多。 看到这,大家肯定会觉得保险公司坑人,也太不厚道了,来看看医学界对此的认定: 1979年国际心脏病学会、美国心脏学会对猝死认定:急性症状发生后即刻或者24小时内死亡; 世卫组织对猝死的定义是“突发疾病6小时内死亡”; 目前大多数学者倾向于将猝死的时间限定在发病1小时内。由此可见,严不严格且不说,至少意外险对猝死时间的限定是合理的! 最后,再次强调一下:如果想要猝死保障,最佳选择是定期寿险,因为它不限定是不是猝死,更不限定时间。 如果购买的意外险没有猝死保障,问题倒也不大,可以考虑再配置一份定期寿险,这样也就有了猝死保障。返回搜狐,查看更多 |

【本文地址】