| 建筑施工企业最全账务处理案例!含15笔常用会计分录和5个会计处理注意点 | 您所在的位置:网站首页 › 物业会计账务处理全套案例 › 建筑施工企业最全账务处理案例!含15笔常用会计分录和5个会计处理注意点 |

建筑施工企业最全账务处理案例!含15笔常用会计分录和5个会计处理注意点

|

下面通过一则案例详解账务处理全流程: A公司为建筑施工企业,位于市区,由B公司将其承包的光伏电站项目分包给A公司,,分包款100万元(选择一般计税方法,开具建筑服务专票,税率9%)。A公司跨市提供建筑服务,项目所在地位于市区,工期31天,2020年7月1日—2020年7月31日。 1、本月工程款100万元,全额开具发票,在项目所在地预缴税款。 纳税人跨县(市、区)提供建筑服务,在收到预收款时,以取得的预收款扣除支付的分包款后的余额,一般计税方法项目按2%的预征率,简易计税方法项目按3%的预征率预缴增值税。在电子税务局填写跨区域涉税事项报告,审核通过后以税号+年号+文号选择CA登陆电子税务局,完成跨区涉税事项报验登记和建筑业项目报告,每次收到预收款后填写增值税预缴申报表和缴纳税款(注意选择是否适用一般计税方法),项目完成后填写跨区域涉税事项信息反馈表,反馈表示经营活动终止,完成后自动缴销该报告。

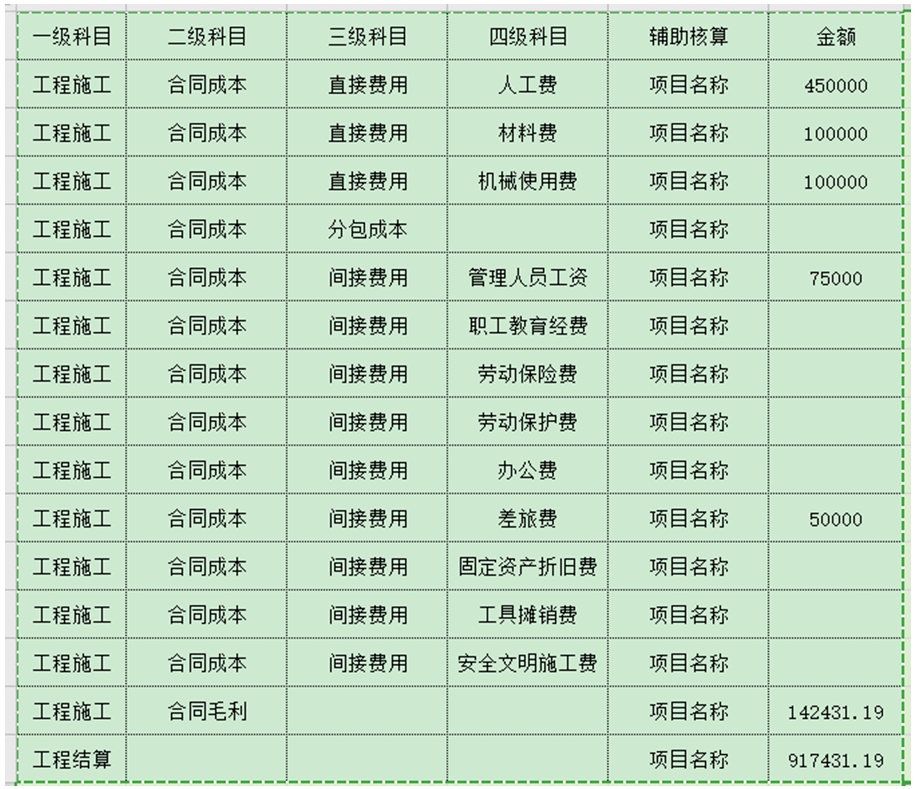

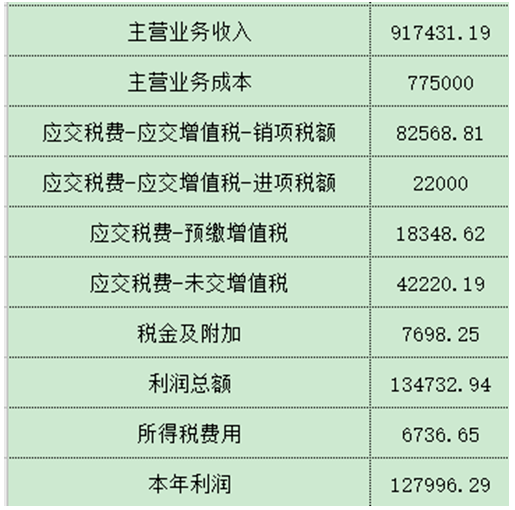

借:应交税费-预交增值税 18348.62 税金及附加(城建税) 1284.4 税金及附加(教育费附加) 550.46 税金及附加(地方教育费附加)366.97 税金及附加(印花税) 300 贷:银行存款 20850.45 2.材料采购入库、原材料出库 应交税费-应交增值税-进项税额 13000 3、发生机械使用费 应交税费-应交增值税-进项税额 9000 4、报销差旅、油费及过路费等 借:工程施工-合同成本-间接费用-差旅费-项目名称 50000 贷:其他应收款-备用金-个人/库存现金/银行存款 50000 5.按合同约定跟甲方办理结算,完工后全额开具发票并收款 提供建筑服务,纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。 借:应收账款 50000 贷:应交税费-应交增值税-销项税 82568.81 6、结转未交增值税 借:应交税费-未交增值税 18348.62 贷:应交税费-预交增值税 18348.62 借:应交税费-应交增值税-转出未交增值税 60568.81(82568.81-22000) 贷:应交税费-未交增值税 60568.81 7、计提税金 计提税金时除了印花税保留一位小数,其他的一般保留两位小数,附件做表时要善用ROUND函数精确保留两位小数或一位小数。 借:税金及附加 5196.42 贷:应交税费-应交城市维护建设税 2955.41((60568.81-18348.62)*7%) -教育费附加 1266.61((60568.81-18348.62)*3%) -地方教育费附加 844.4((60568.81-18348.62)*2%) 8、计提职工薪酬 工程施工-合同成本-间接费用-管理人员工资-项目名称 75000 9、按进度100%确认收入、成本和毛利,合同完工后结算(项目工期长的是在一个月完成的,按进度确认) 10、计提所得税(满足小型微利企业,年应纳税所得额不超过100万元,实际税率5%) 贷:应交税费-企业所得税 6736.65 11、结转损益 贷:税金及附加 7698.25 贷:所得税费用 6736.65

常用会计分录 账务处理一 收到预收款: 借:银行存款 1090万元 贷:预收账款-预收工程款 1090万元 账务处理二 对收到的预收款进行预缴增值税2%: 借:应交税费-预缴增值税 20万元 贷:银行存款 20万元 账务处理三 当地预交附加税 借:应交税费—城建税 1.4万元 —教育费附加 0.6万元 —地方教育费附加 0.4万元 贷:银行存款 2.4万元 账务处理四 异地施工预缴0.2%的企业所得税: 借:应交税费—应交企业所得税 3万元 贷:银行存款 3万元 账务处理五 月底结转预缴的增值税: 借:应交税费-未交增值税 20万元 借:应交税费-预缴增值税 20万元 账务处理六 平时收到工程结算款并开具发票: 借:银行存款 109万元 贷:工程结算 100万元 应交税费-应交增值税-销项税额 9万元 账务处理七 平时支付工程分包款并取得发票: 借:工程施工-分包成本 200 应交税费-应交增值税-进项税额 18万元 贷:银行存款或者应付账款 218万元 账务处理八 平时工地购买建筑材料: 借:原材料 100万元 应交税费-应交增值税-进项税额 13万元 贷:银行存款 113万元 账务处理九 平时工地领用建筑材料: 借:工程施工-直接材料费 100万元 贷:原材料 100万元 账务处理十 每月按照工程完工进度确认收入、成本: 借:主营业务成本 1600万元 工程施工-工程毛利 400万元 贷:主营业务收入 2000万元 账务处理十一 支付机械使用费: 借:工程施工—机械使用费 100万元 应交税费-应交增值税-进项税额 9万元 贷:银行存款 109万元 账务处理十二 支付人工费: 借:工程施工—直接人工费 100万元 贷:应付职工薪酬-工资 100万元 账务处理十三 支付日常其他费: 借:工程施工--其他直接费 20万元 贷:银行存款(或现金等) 20万元 账务处理十四 月底计算增值税: 借:应交税费—应交增值税—转出未交增值税3万元 贷:应交税费—未交增值税 3万元 账务处理十五 合同完工结清”工程施工“和”工程结算“科目: 借:工程结算 1600万元 贷:工程施工-合同成本 1200万元 -合同毛利 400万元 注意事项 注意一 工程施工科目,核算实际发生的合同成本和合同毛利。期末借方余额,反映企业尚未完工的建造合同成本和合同毛利。 注意二 工程施工--合同成本下,设置以下明细科目: 1、人工费 2、材料费 3、机械使用费 4、其他直接费用 5、分包成本 6、间接费用 注意三 工程结算科目,核算根据建造合同约定向业主办理结算的累计金额。属于工程施工备抵类科目。 注意四 期末编制财务报表时,对“工程施工”和“工程结算”科目余额进行比较。前者大于后者,差额在资产负债表的“存货”项目中列示;后者大于前者的,差额在“预收账款”项目中反映。 注意五 完工百分比法确认收入: 1、完工进度=累计实际发生的成本/预计总成本×100% 2、当期确认的合同收入=(合同总收入×完工进度)-以前会计期间累计已确认的收入; 3、当期确认的合同成本=累计实际发生的合同成本-以前会计期间累计已确认的合同成本; 4、当期确认的合同毛利=当期确认的合同收入-当期确认的合同成本。 来源:郝老师说会计、 建筑业营改增中心、会计家、财税书籍、网络等;转载请注明以上信息。 0基础入行如何快速开展财务工作? 小财务在职场摸爬滚打多年,如何快速升职加薪? 老板真的觉得财务只会做账就行了吗? 如何帮老板做好财务管控创造利润? 仁和会计教育官方教学工具包来了! 海量财务具备报表模板+财务管理关键设计 通过案例带你系统掌握职场晋升秘笈! ▽ ▽ ▽ 突发!该地区考点变更,准考证作废需重打!附最全考点汇总 5月19日初级会计考试真题及答案新鲜出炉,快来对答案 紧急提醒!这个地区2021年初级考试延期!考试时间安排在… 返回搜狐,查看更多 |

【本文地址】