| 片仔癀初印象 公司简介漳州 片仔癀 药业股份有限公司创立于1999年12月,公司主要业务包括中成药制造、医药流通。其中,核心产品为片仔... | 您所在的位置:网站首页 › 片仔癀创立时间 › 片仔癀初印象 公司简介漳州 片仔癀 药业股份有限公司创立于1999年12月,公司主要业务包括中成药制造、医药流通。其中,核心产品为片仔... |

片仔癀初印象 公司简介漳州 片仔癀 药业股份有限公司创立于1999年12月,公司主要业务包括中成药制造、医药流通。其中,核心产品为片仔...

|

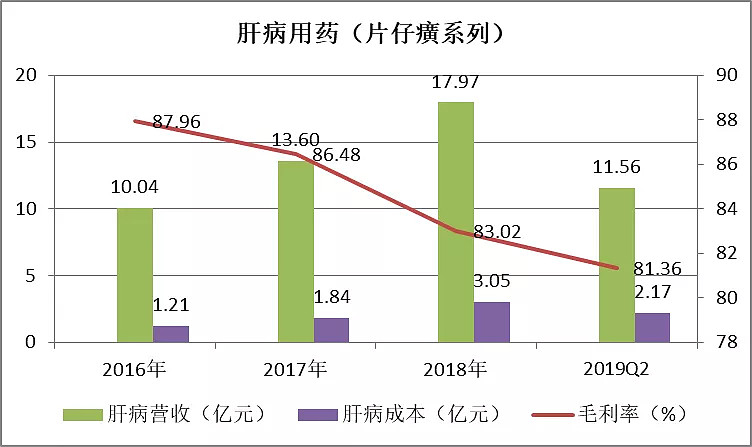

来源:雪球App,作者: 阿德君,(https://xueqiu.com/1562664593/138432438) 公司简介 漳州片仔癀药业股份有限公司创立于1999年12月,公司主要业务包括中成药制造、医药流通。其中,核心产品为片仔癀系列,主治肝炎,包括片仔癀、片仔癀胶囊、复方片仔癀含片、复方片仔癀软膏、复方片仔癀痔疮膏等片仔癀系列产品。除药品销售之外,公司积极打造健康、保健、养生食品的大健康产业,产品延伸至保健品、保健食品、特色功效化妆品和日化产品。 下图为其2018年年报摘取的营收结构,其中肝病用药毛利润占比74%,日用品、化妆品占比14%,医药商业占比11%。医药工业中除了肝病用药和呼吸系统用药(可忽略不计)外,其余用药营收表现均为负增长,因为占比都非常小,对于整体利润影响甚微。对于医药工业板块,投资者只需关注其肝病用药即可,即片仔癀系列产品。

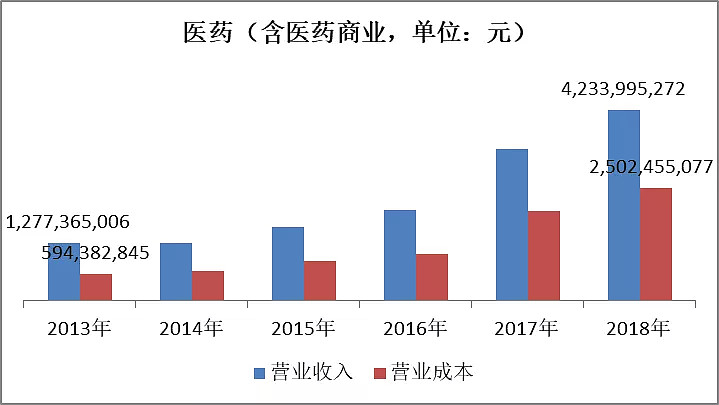

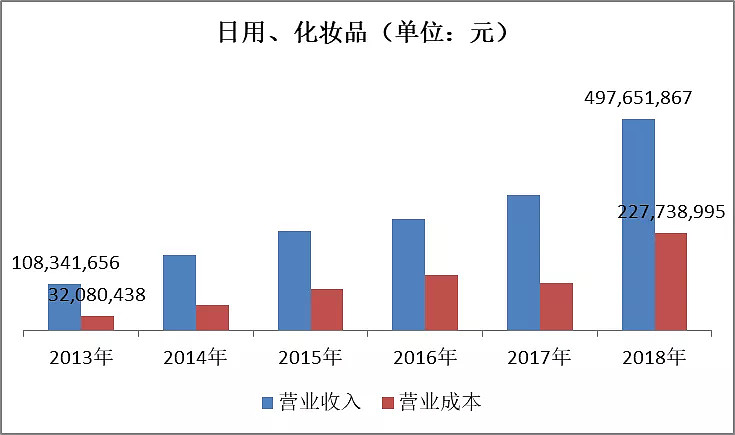

阿德君整理了近几年来片仔癀公司的药品销售和日用品、化妆品的营收变化,见下图。医药(含医药商业)营收2013年-2018年年化增速18.27%,2018年增速25.83%。日用品、化妆品2013年-2018年年化增速29.15%,2018年增速56.7%,营收提速明显。

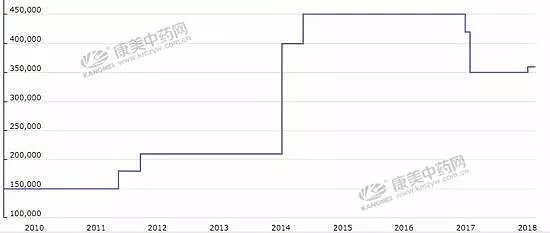

销售模式 公司的主要销售模式为区域经销及片仔癀体验馆销售等。公司的内销销量OTC、体验馆、医院分别占比50%、40%、10%。 ①公司的内销主要是通过各地的经销商以及药品零售渠道,经销商的销售模式为:通过选择当地实力强大、有一定营销网络的经销商作为基本网点;同时,公司在全国重点销售区域,成立销售办事处,驻外业务人员与经销商一起开拓市场、组织多模式多渠道的推广活动服务终端;并根据市场操作运营情况,设立产品经理进行统筹管理。药品零售销售模式中,除通过各地的药店销售外,公司积极建设公司直营的片仔癀国药堂和片仔癀药品专柜,以拓展点对点的零售业务量。 ②“片仔癀体验馆”销售模式,主要销售公司及子公司系列产品,通过体验馆的设立提高社会消费群体对片仔癀品牌的认知度和忠诚度,提高产品购买欲;重点布局国内名胜风景区、机场、动车站、城市文化街区与繁华商业区等。 ③片仔癀海外销售采取总经销制,漳龙实业有限公司为公司片仔癀海外销售总经销商。 片仔癀的优势: ①产品垄断 片仔癀悠久的历史、深厚的文化底蕴和显著的疗效赋予其独特的品牌优势。公司独家生产的 传统名贵中成药片仔癀拥有近五百年的历史,其源于宫廷、兴于寺庙、流传于民间、发展于当代,因其独特神奇的疗效而形成了极佳的口碑,被国内外中药界誉为“国宝名药”。“片仔癀”在 2006年获商务部“中华老字号”称号;2011 年,片仔癀制作技艺入选国家级非物质文化遗产名录;蝉联 2015 年至2018 年健康中国品牌榜“肝胆用药第一品牌”。 片仔癀是一家垄断企业,其核心产品片仔癀系列只此一家,这也是阿德君看好片仔癀的根本原因。2018年公司研发投入 10,081.42 万,超级少,可是这样的垄断中药企业,若不向外拓展业务,也无需太多的研发投入。 ② 定位高端、提价能力强 据阿德君了解片仔癀核心产品片仔癀锭剂当前每粒3g规格,出厂价不足400元/粒,京东价或体验店价格为530元/粒,说真心话,一般老百姓买不起。公司最近一次零售提价为2017年5月,上调至现在的530元/粒。从2005年的125元/粒至今530元/粒,零售价年化增幅8.75%。 片仔癀锭剂销量自2010年123万粒到2018年的441万粒(数据摘自光大证券),年化增幅12.6%。可见公司最赚钱的片仔癀系列产品近十来是“量价齐升”。

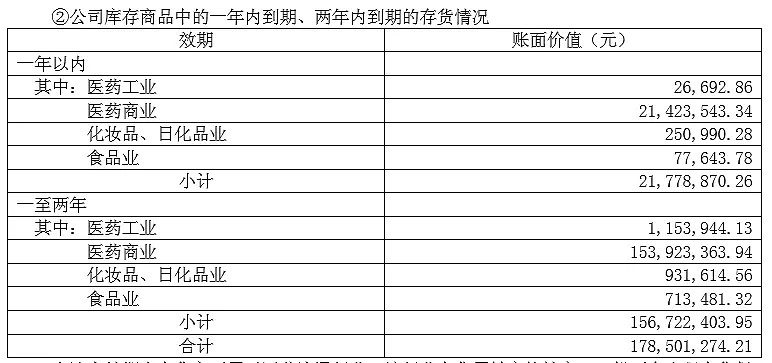

高价格是否会造成公司库存积压呢?片仔癀2018年年报披露的两年内到期的库存状态,见下图,其中医药工业两年以内的账面价值仅为118万,医药商业两年以内的账面价值为1.75亿。

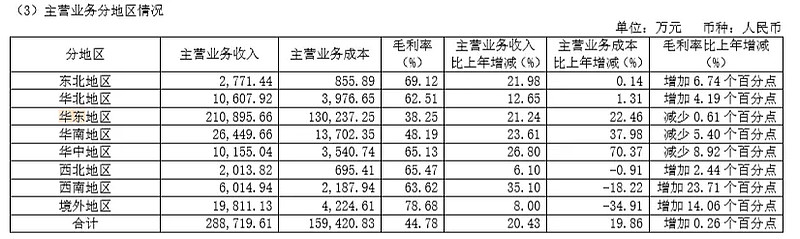

公司年报的口径:上述有效期内存货主要属于医药流通行业,该行业存货周转率均较高,一般不会出现存货保质期到期时依然滞销的情况,对于接近效期的存货可以选择向供应商申请退换货,基本不会出现存货过期的情况。上述效期内的存货占比比较小,不会对公司产生重大影响。阿德君认为公司的表述太谦虚了,应该加大库存商品的生产。 ③ 市场空间广阔 片仔癀2019年Q2的主营业务分地区情况见下图,其中华东地区营收21亿(福建是其大本营),占比72.9%。其他地区营收绝对值都非常小,西北和东北仅两三千万的营收,侧面说明片仔癀的全国知名度还不是很高,是弊端也是机遇,未来可期,让时间来验证吧。

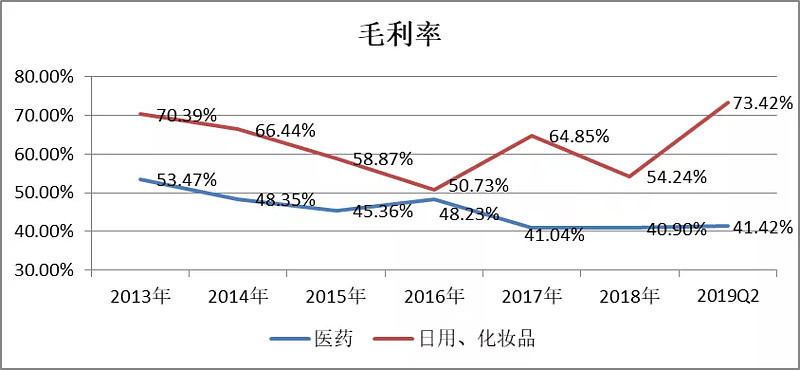

片仔癀的缺点: ① 核心产品毛利率连续多年下跌 近年来片仔癀公司的毛利率是逐年走低的,分结构来看,药品和日用、化妆品的毛利率走势见下图。2019Q3片仔癀公司整体毛利率44.76%(只披露整体毛利率数据),2018年Q3为43.82%,阿德君认为日用、化妆品的毛利率大概率在2016年已经触底了,查了下家化三巨头,上海家化、珀莱雅和丸美股份的毛利率,全部都在60%以上,应该是行业特性,也算是佐证吧。

再来细细探讨下医药的核心产品片仔癀系列用药的毛利率情况,见下图,也是持续下跌。因为片仔癀销售价格稳定,其问题大概率出在原材料上。

片仔癀系列产品成产原料涉及重要药材包括麝香、牛黄、蛇胆、三七。其中,除麝香、蛇胆严格按国家有关规定组织采购外,牛黄、三七可通过市场渠道进行采购,采购价格随行就市。 公司在招股说明书中阐述原材料采购风险 :本公司主导产品片仔癀的主要原材料为麝香、牛黄、田七、蛇胆。2002年度上述4种主要原材料成本占片仔癀原材料成本的96.67%,占公司所有药品原材料成本的 74.29%,如价格上扬,将导致公司产品成本相应增加。 下图是2018年年报中展示的公司原材料的主要采购模式:

麝香:麝香的采购需获得国家林业主管部门的核准,国家林业主管部门核准数量以后,价格由买卖双方根据供需情况自行协商。近年来天然麝香价格缓慢上升,报告期内麝香价格基本保持稳定但略有上涨。由于天然麝香资源日益紧缺,公司在做好麝香原料战略储备的同时,积极布局养麝事业。公司通过建立林麝标准化养殖基地,加快林麝养殖产业化进程,促进濒危动物麝品种的保护和麝香原料的可持续开发利用,为未来片仔癀麝香原料的长期稳定供应提供一定的保障。目前,公司已在陕西和四川设有两个养麝基地,同步大力发展农户养殖。 蛇胆:蛇胆需按国家有关规定组织采购,价格由买卖双方根据供需情况自行协商。近几年及报告期内价格较为平稳,公司积极做好蛇胆原料的战略储备。 牛黄:2018年与 2017 年相比较,牛黄价格在报告期内呈现持续上涨。牛黄供应容易受到产地供给与市场对需求的影响,公司积极做好牛黄资源的战略储备。 三七:为了保证三七原料质量及供应来源稳定,公司在云南文山与当地企业合作共建标准化、 规范化三七种植基地,公司根据生产原料需求按市场价格向基地进行定点采购。报告期内,同等规格的三七价格略有下降。 麝香、牛黄近年来价格持续上涨,对片仔癀的成本端的影响比较大,我们看下麝香和牛黄近年来的价格走势图(阿德君在网上扫荡的数据,数据不全,各位客官将就看下),麝香和牛黄的价格近年来是持续上涨的,而根据光大证券的研究数据,片仔癀最近一次上提出厂价为2017年,如果片仔癀继续不提升出厂价或提升幅度小于原材料上涨幅度,毛利率料将继续下行。 麝香价格走势图:

牛黄价格走势图:

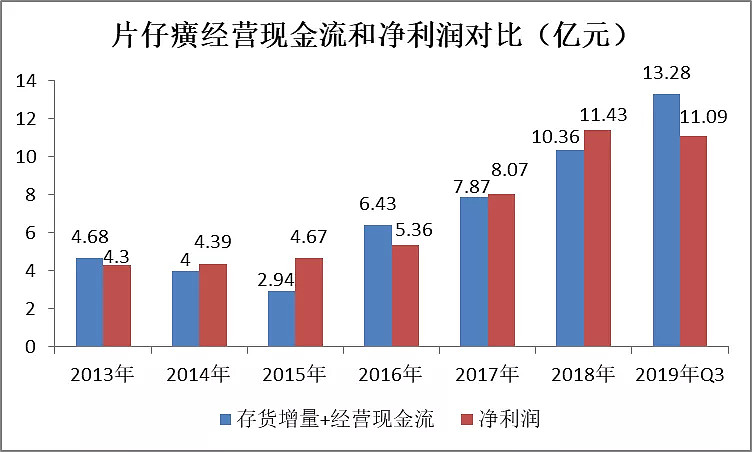

② 连续多年经营现金流大幅低于净利润 片仔癀连续多年经营现金流大幅低于净利润,见下图,何故?阿德君发现经营现金流大幅低于净利润是四大中药股的通病。

而片仔癀的应收账款从2013年的1.55亿元到2018年的4.44亿元,年化增速13.26%,远低于片仔癀的2013年-2018年营收年化增速19.27%,管理层对于应收账款的控制还是比较优秀的,那么营收利润质量差的原因大概率是存货的原因,也符合中药的特点。 阿德君将近年来片仔癀的存货增量+经营现金流与净利润作了对比,见下图,2013年-2019年Q3存货增量+经营现金流共计49.56亿元,净利润共计49.31亿元,两者相近,没毛病。看来片仔癀每年的利润很大一部分用来配置了存货。

细细看下2018年存货的成分,主要为原材料和库存商品,两者共计占存货价值92.8%,见下图。

存货中原材料、库存商品的主要构成情况见下图,年报披露:原材料中医药工业主要系公司生产片仔癀产品的贵细原料战略储备占较大比重。片仔癀系列产品原材料的战略储备是每年公司净利润大度低于经营现金流量净额的主要原因。

这个时候就可以看出白酒商业模式的优势了,原材料成本基本不变,而且随着人均收入上升,还可以不断提价,美哉! 以上$片仔癀(SH600436)$ $同仁堂(SH600085)$ $东阿阿胶(SZ000423)$ |

【本文地址】