| 深耕美国市场,领跑装饰面料行业,众望布艺:沙发美学与性能专家 | 您所在的位置:网站首页 › 海豚是海里的泰迪 › 深耕美国市场,领跑装饰面料行业,众望布艺:沙发美学与性能专家 |

深耕美国市场,领跑装饰面料行业,众望布艺:沙发美学与性能专家

|

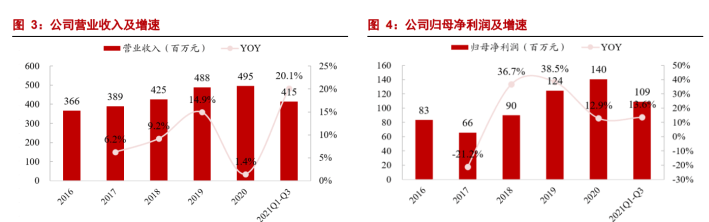

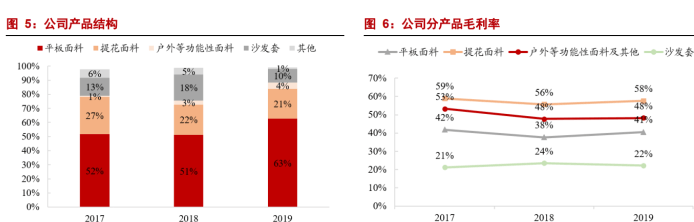

1.2. 业绩增长稳健有韧性,盈利能力出众 近年来公司业绩稳健增长,疫情之下展现韧性。 2016-2020年公司营收/归母净利润CAGR分别为7.8%/13.9%,其中2020年在疫情之下,尽管境外客户Q2订单减少或延期,但下半年随着美国经济刺激政策及“宅经济”影响,公司迅速恢复至满产状态,因此2020全年收入/净利润仍然同比增长1.4%/12.9%至4.95/1.40亿元,展现了公司下游大客户具有较强的抵御风险能力。 2021年上半年受益于海外需求旺盛,业绩增长提速,21Q3由于越南疫情导致部分客户的工厂停产,增速有所放缓。

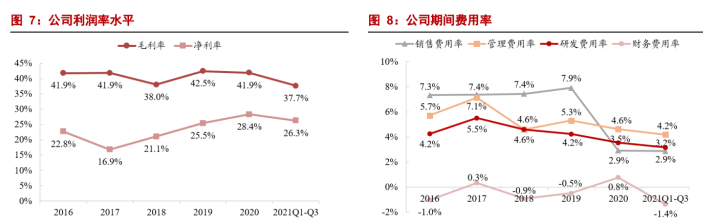

2020年公司装饰面料/沙发套收入占比分别为89%/10%,其中装饰面料又以平板面料为主。 与平板面料相比,提花面料色彩丰富,装饰性强,主要应用于沙发单人位、抱枕等产品,因此需求量小于平板面料,近年来占比随着平板面料收入增加而降低。 公司大力开拓户外等功能性面料,产品销量快速增加,预计未来将成为重要业绩增量来源。沙发套业务2019年下滑较多,主要是为应对贸易摩擦,部分客户减少直接沙发套采购,而通过境外代工厂向公司采购装饰面料。 几类产品中,由于提花面料和户外面料制作工艺更为复杂,产品附加值更高,故毛利率最高。

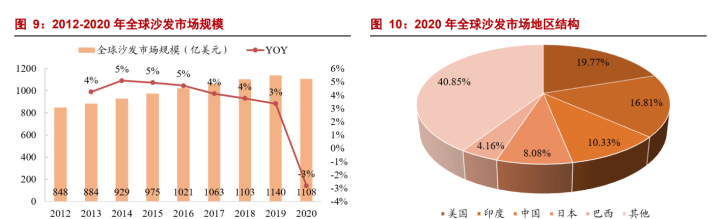

公司毛利率总体维持在40%左右,净利率持续提升至28.4%。 2020年毛利率下滑,主要是由于根据新收入准则,原销售费用中的运输及物流代理费重分类至营业成本(因此销售费用率明显下降);2021年以来毛利率进一步下滑,除了会计准则影响外,还受到原材料和印染涨价(公司涨价存在滞后期)、汇率波动以及大客户越南工厂停工等多重因素的影响。 得益于公司持续改善的控费能力,公司净利率从2017年的16.9%大幅提升至2020年的28.4%,2021年前三季度相比毛利率下滑较少。

2. 下游格局:深耕美国市场,绑定优质客户 2.1. 美国为最大沙发消费市场,龙头占有率高 全球沙发行业进入成熟期,美国是全球最有发展前景的沙发市场之一。 沙发行业起步较早,已逐渐步入发展成熟期,除去年疫情影响之外,近10年均为低单位数平稳增长。 美国中产阶级占比较高,且在次贷危机以来房地产持续复苏,并且在“沙发 具有装饰性和时尚性”的消费理念之下对沙发的更换频率较高,因此是全球最大的沙 发消费市场,2020年消费量占全球的20%。

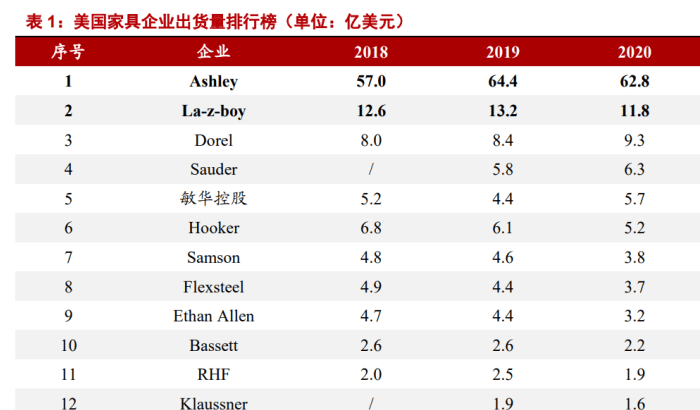

美国家具企业市场格局高度集中,第一大品牌 Ashley 占据绝对龙头地位。 美国家具行业发展较早,在此前的发展过程中已经历数轮洗牌,龙头企业凭借强大的产品和品牌实力,逐步跑赢行业。 Ashley创立于1945年,为全美最大的家具制造商,全球门店超过 800 家,拥有 13 座世界级工厂,2020年出货量达 63 亿美元,超过美国排名第 2-12 名公司之和。 La-z-boy 以沙发为核心产品,拥有 5 个美国制造工厂和 1 个墨西哥工厂,在沙发单品类上具有强大优势。 在产业转移的带动下,沙发布艺制造环节逐渐转移至中国、印度、土耳其等人力成本相对较低的地区,欧美地区仅保留了具有竞争优势的设计研发与销售环节。

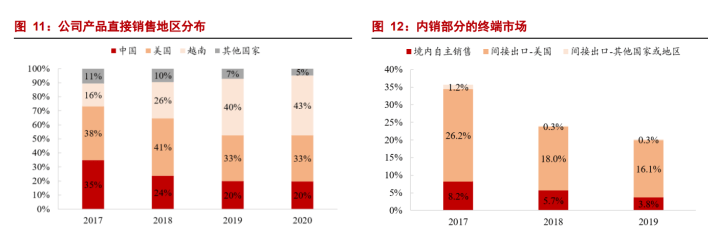

2.2. 九成以上销往美国,绑定家具龙头品牌 公司产品 90%以上直接或间接销往美国市场。公司产品约 1/3 直接出口至美国,此外美国客户(以 Ashley、La-z-boy、Jackson 为代表)为规避中美贸易摩擦带来的新增关税,还在越南、墨西哥等地设立加工基地或通过代工厂采购公司的面料,加工成沙发套或沙发后再出口至美国,因此越南销售占比2020年攀升至 43%。 此外,公司内销客户亦主要为美国客户在中国的代工厂,大部分间接出口至美国。

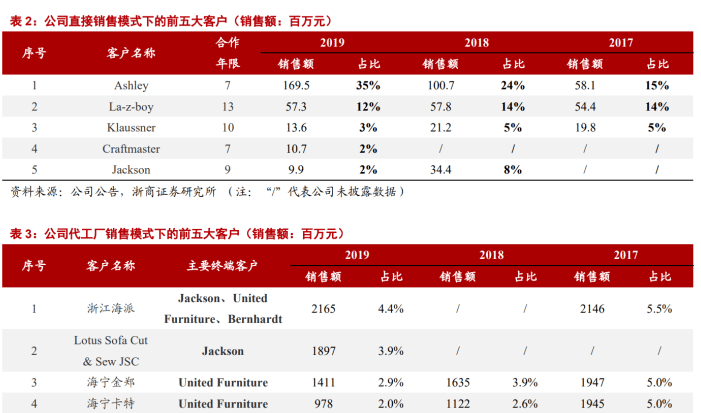

深度绑定美国第一家具品牌,且与全美前十大家具制造商均长期合作。 公司和 Ashley、La-z-boy、Klaussner、Craftmaster 等国际知名家具生产厂商建立了长期稳定的合作关系,合作年限 6-13 年不等。 美国第一大家具厂商 Ashley 在公司的采购规模增长迅猛,2019年达到 1.7 亿元(占公司总销售额的35%),其所需提花面料中有 20%左右均由公司供应。La-z-boy 为公司第二大客户,近年来对其直接销售额保持稳定,但公司通过越南代工厂对 La-z-boy 的间接销售额持续增长。 Jackson等客户的直接采购额下降较大,同样是由于转移订单至越南代工厂以规避关税,实际公司通过直接或间接销售与几大客户的合作关系逐渐加深。

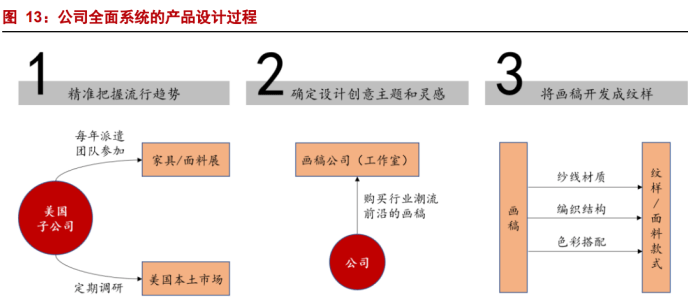

3. 制胜核心:何以实现高毛利率与绑定大客户? 不同于大多数纺织上游制造企业采用的成本加成法,公司采用市场定价法。 凭借前沿的设计、先进的工艺、稳定的质量、快速的交期和优质的服务,公司在面对中高端客户时能获得较高的产品附加值和议价权;与此同时,与美国本土的布艺企业(如CULP、Valdese、STI)相比,公司在成本控制方面拥有明显优势,这是公司得以实现超行业水准的高毛利率,并且与美国家具龙头长期深度绑定的核心原因。 3.1. 产品精雕细琢,独特美学和性能的专家 布艺行业具有时尚产业特性,花型设计、色彩搭配与面料品质共同决定了产品的的市场定位和附加值高低。 我国布艺行业低价竞争现象较为普遍,主要是由于我国布艺企业大多从代工厂起家,自主设计研发基础薄弱,通常模仿大牌设计或沿用老旧花型,产品同质化现象严重。 公司制胜核心之一: 在设计上形成了完善的系统工程,实现对流行趋势的精准把握和高效转化,并为客户提供一揽子配色方案。 1)精准把控和转化流行趋势: 第一,公司每年派遣设计研发团队参加国内外的面料和家具展,定期调研美国家具市场,以此精准把握美国当地流行趋势; 第二,公司与全球 20 多家知名画稿公司(工作室)合作,每年支出大量资金用于购买行业潮流前沿画稿的版权,以此获取创作素材; 第三,将符合要求的画稿开发成纹样,通过多样的纱线组合、不同的组织结构配比,以及不同的色彩搭配,进行一系列的探索和设计,从而得到具体的面料款式。 公司于2011年在美国设立研发销售公司,逐渐培养出一支具有时尚敏锐度和丰富设计研发经验的团队,保障了上述三个环节的高效运转。

2)为客户提供一揽子配色方案: 布艺产品作为整体家居的一部分,十分注重色彩风格的统一协调。公司已拥有面料花型1798 套,款式26859种,另外每年设计打样面料款式数千款。 在此基础上,公司根据“大家居”理念,推出成套色系的产品,包括沙发、抱枕、座椅、床品的色系搭配的一揽子配色方案,通过展会、主动拜访、邀请客户来公司展厅挑选等方式推销产品,使产品更容易被客户接受。

公司制胜核心之二: 持续攻克技术难题,推出新型功能性面料,拓展布艺产品应用场景,巩固自身不可替代性。 1)公司从纱线开发到面料织造均构筑自身技术壁垒: 公司拥有开发能力领先的纱线设计团队,同时拥有上百台从比利时、意大利、德国等地进口的织造设备和后整理设备,曾攻克 10 余项纱线和面料技术难题,产品主要技术指标如色牢度参数(光照、摩擦、干洗)、抗拉强度、耐磨性、抗起毛起球、抗动态疲劳等技术指标均达到国际先进水平,且织造后的面料色彩丰富、层次清晰、立体感强。 2)紧跟市场趋势,推出新型功能性面料: 面对布艺沙发难清洗、不耐日晒、耗材量大等市场痛点,公司推出三款差异化产品: ①Sunbelievable 户外系列:使用色牢度更高的色纱(纱线尚在塑料色母粒形态时就已经有颜色,而非后期染色),面料抗日晒脱色,多用于花园、庭院和沙滩等户外场景; ②Neverfear 防污系列:拥有双重防污机制,可排斥并防止污物进入面料,即便污物渗入面料也很容易清除,可防止大多数污渍变成永久性污渍; ③Z-CYCLE 环保系列:新型的绿色再生环保面料,使用的原料30%以上来自回收再利用的“塑料瓶”等塑料制品,能有效的减少塑料垃圾的产生、节约能源消耗及降低二氧化碳的排放。

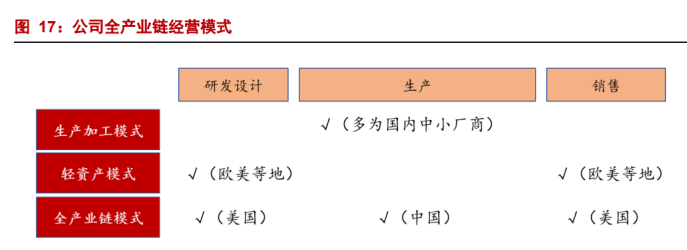

3.2. 全产业链和国际布局,最大化区位优势 公司制胜核心之三:全产业链经营,国内生产+美国研发销售的模式,最大化实现了公司在成本管控和快速交期方面的综合优势。 全球布艺企业一般分成三类: ①生产加工模式:按照客户的设计和需求进行生产,在产业配套、生产能力及人工成本等方面具有相对优势,以国内或东南亚等地布艺企业为代表; ②轻资产模式:专注设计研发和销售环节,生产环节由外协厂商提供,以欧美等地的布艺企业为代表,如CULP、Valdese、STI、Dorell、Merrimac等,由于更接近产品终端消费市场,因此能更精准快速地把握当地流行趋势; ③全产业链模式:往往拥有销售渠道或自主品牌,具备产品设计研发、组织生产、营销网络管理和供应链管理的综合能力。 公司的“国内全产业链+美国研发销售”模式具有显著竞争优势。 公司在美国设立了子公司承担部分的设计、研发和销售职能,而境内公司承担了完整的生产职能(包括纺纱、织造、后处理、沙发套)及研发销售职能,较好地结合了两者的优势,因此不论是相对于美国还是中国的面料企业,均具有较强的竞争力。 具体而言,全产业链模式一方面使得公司具有较强的过程控制能力,从源头保证产品质量的稳定性,并积累各个环节的利润;另一方面公司通过提前备料备货、设立海外仓库等方式,可将交货期控制在30天以内(同行多为60~90天),从而更快相应客户需求、减轻客户的库存压力,具有较强吸引力。

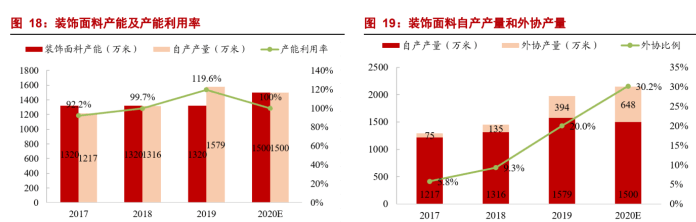

公司制胜核心之四: 突出的国际化运营能力,为海外客户提供长期、深度、零距离的产品服务。 公司具有 20 年外贸经验,美国团队的销售人员均为外籍员工,行业经验十分丰富,能够快速、准确地了解境外客户的需求、市场定位及售后问题等,迅速反馈(所有销售业务需在 24 小时回复客户邮件),并设置专门团队长期跟踪客户需求。 凭借强大的国际化经营能力,公司多年来积累了众多具有高粘性的客户群体。 4. 增长驱动:高质量扩产,量价利润率有望齐升 近年来公司产能长期处于饱和状态,外协比例逐年升高。 近年来公司产能利用率保持高位并逐年增长,公司主要以扩大外协产量的方式应对持续增长的订单规模,2020 年外协比例已攀升至 30%左右,过高的外协比例对品质和成本控制产生一定影响。 募投项目达产后产能将扩大至 3150 万米,预计明年上半年投产。通过技术改造,公司产能于今年新增 150 万米至 1650 万米,此外募投项目“年产 1,500 万米高档装饰面料项目”预计于 2022 年上半年进入投产阶段,预计 2023 年 100%达产,达产后公司装饰面料产能将达到 3150 万米,产能不足问题将有效缓解。

产能扩张后,通过转移外协+高毛利新产品放量,公司有望迎来量、价、利润率 同步提升。 1)外协转移: 预计新增产能中一部分将用于承接外协转移,长期来看,外协占比将从最高峰时的 30%降低至 10%-15%之间,将显著改善公司的质量稳定性,缩短交货周期及降低生产成本; 2)新增订单: 预计新增产能中其余部分将用来满足市场增长,包括老客户订单增长和新客户开发,其中 Ashley、La-z-boy 等大客户均表达了较大幅度的扩产规划,如 Ashley 表示今年或明年扩产 40%; 3)高毛利新产品: 加大力度开拓 Z-CYCLE 和 Sunbelievable 等功能性面料市场,此类面料技术附加值较高,随着产品性能逐步稳定和自产后产品单价降低,市场有望快速打开,公司毛利率将获进一步提升。

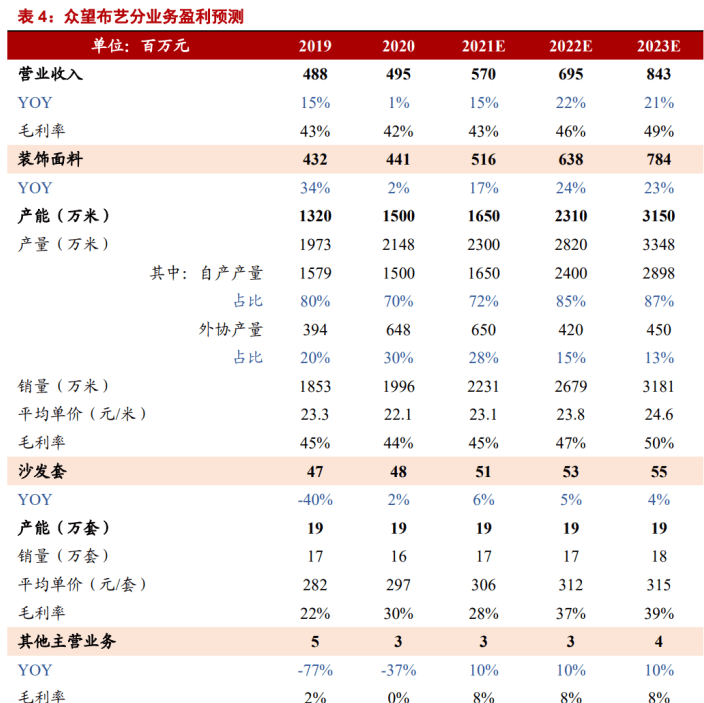

5. 盈利预测与估值 5.1. 盈利预测 我们预计21/22/23年公司实现营收5.7/6.9/8.4亿元,同比增长15%/22%/21%。 分业务来看: 1)装饰面料: 产销量方面,通过设备和技术改造,今年公司装饰面料产能增加150万米至1650万米,22年上半年募投新增的1500万米产能将陆续投产,预计全年达产约44%,23年100%达产。达产后公司外协产量比例将逐步降至15%以下。 预计21-23年公司装饰面料销量将同比增长12%/20%/19%。 单价方面,公司议价能力较强,今年以来已进行三轮提价,同时随着高价的户外等功能性面料销量提升,预计装饰面料平均售价将上涨4.8%/3.0%/3.5%。 成本方面,公司主要成本为材料成本(占比~60%)、直接人工(占比~7%)、制造费用(占比~25%)、运费(占比~10%),今年原材料与运费价格上涨显著(公司为部分FOB 形式,需承担少量运费上涨),我们预计公司面料单位成本上涨幅度为4.8%/-1.8%/-0.8%。 在量价齐升之下,预计21-23年装饰面料收入分别为5.2/6.4/7.8亿元,同比增长17%/24%/23%。在高毛利产品占比提升以及外协比例下降的带动下,预计21-23年装饰面料毛利率将显著提升至45%/47%/50%。 2)沙发套: 公司未有沙发套产能扩张计划,预计未来增长主要来自产能利用率提升以及单价提升,预计 21-23年沙发套收入分别为0.51/0.53/0.55亿元,同比增长6%/5%/4%。随着产能利用率提升,预计21-23年沙发套毛利率为28%/37%/39%。

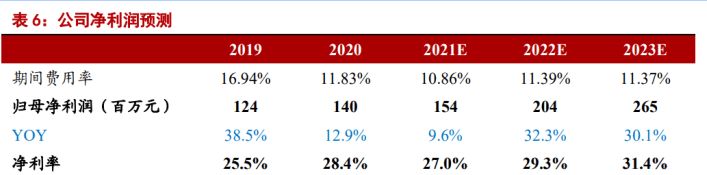

净利润方面,在公司各项费用率保持稳定的假设下,预计21-23年公司归母净利润分别为1.5/2.0/2.7亿元,对应增速10%/32%/30%,净利率为27.0%/29.3%/31.4%。

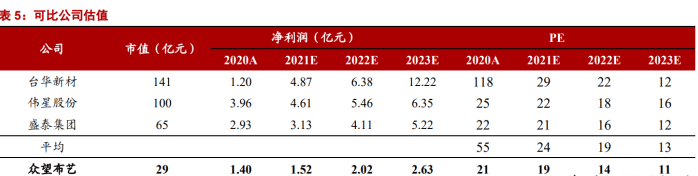

5.2. 估值及报告总结 众望布艺布局从纱线到成品的一体化产业链,产品工艺处于全球领先水平,差别化功能性面料附加值较高,与国际知名品牌客户深度绑定,整体盈利能力出众,且未来成长性良好。 我们将具有类似特征的台华新材、伟星股份、盛泰集团作为可比公司,众望布艺21-23年PE 分别为19/14/11倍,相对处于较低水平。

预计公司2021-2023年实现营业收入5.7/6.9/8.4亿元,同比增长15%/22%/21%,实现归母净利润1.5/2.0/2.7亿元,同比增长10%/32%/30%,对应EPS为1.40/1.85/2.41元。 现价对应PE为19/14/11倍。综合考虑公司产业链一体化优势,以及其在上下游的强议价能力,我们认为22年合理估值为20+倍。 6. 风险提示 1、原材料价格波动风险: 若原材料价格持续上升而公司未能及时向下游客户转移成本,可能对公司利润产生较大影响。 2、外贸环境恶化风险: 公司直接出口比例高达80%,若中美贸易摩擦加剧、关税或海运费持续上行,公司海外销售将受到不利影响;另外汇率波动亦对公司业绩具有较大影响。 3、疫情反复风险: 公司产品主要出口至美国、越南、墨西哥,若上述地区疫情加重,公司客户可能出现停工停产现象,将直接减少订单量,若国内疫情加剧,公司的生产效率和扩产节奏将不及预期。 公众号:搜索老范说评返回搜狐,查看更多 |

【本文地址】