| 家电行业三巨头(格力、美的、海尔)的战略差异 核心观点:一.家电行业未来的机会在于智能家电、小家电以及不同维度的细分领域。白电市场的集中度将会进一步提升,中小企业的生... | 您所在的位置:网站首页 › 海尔定位策略有哪些内容组成 › 家电行业三巨头(格力、美的、海尔)的战略差异 核心观点:一.家电行业未来的机会在于智能家电、小家电以及不同维度的细分领域。白电市场的集中度将会进一步提升,中小企业的生... |

家电行业三巨头(格力、美的、海尔)的战略差异 核心观点:一.家电行业未来的机会在于智能家电、小家电以及不同维度的细分领域。白电市场的集中度将会进一步提升,中小企业的生...

|

来源:雪球App,作者: 倪克,(https://xueqiu.com/7310463976/163490482)  核心观点:

一.家电行业未来的机会在于智能家电、小家电以及不同维度的细分领域。白电市场的集中度将会进一步提升,中小企业的生存空间将进一步缩小;小家电市场整体集中度不高,但在不同细分领域的集中度非常高。 二.从战略层面看,美的集团无论在企业层还是业务层,均为行业领导者。格力电器因为空调赛道好,虽然在不同层面的战略上不及竞争对手,但企业的业绩表现好使其能够坐稳行业第二的宝座。海尔智家在战略能力上不亚于美的集团,但其在赛道选择上欠佳,导致业绩表现相对较差。从各个战略层面的对比来看,三家企业当前的市值排序是合理的。 三.对比三家企业的领导者的战略能力,方洪波>张瑞敏>董明珠,有趣的是三人的知名度、曝光度与其战略规划能力呈反比。

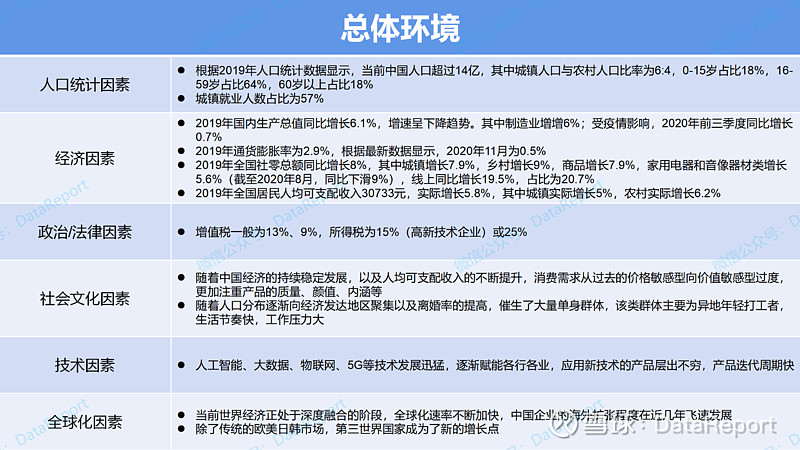

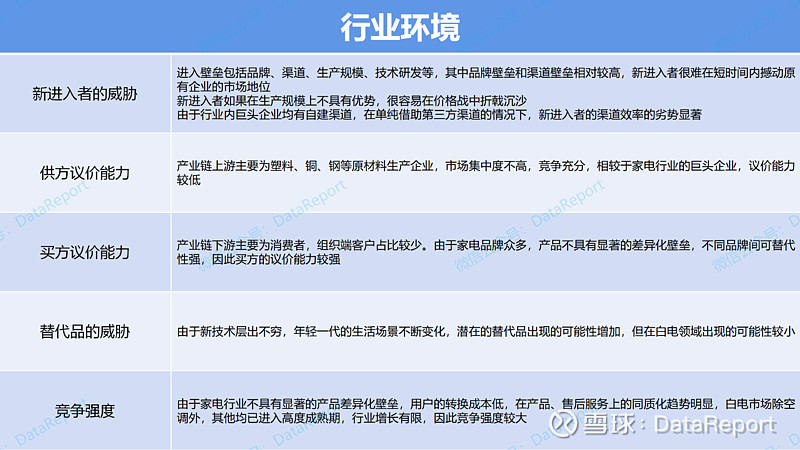

家电行业发展至今,早已进入到了成熟期,随着中国改革开放的进程逐渐从奢侈品演变为了普通商品,其中黑电、白电的市场保有量水平已经接近欧美发到国家。根据全国家用电器工业信息中心数据显示,受到疫情影响,2020H1国内家电市场零售规模为3365亿,同比下滑接近20%,主要由于家电行业已处于成熟期,且为非必需消费品,受宏观经济环境影响较大。在疫情期间,主要白电品类如空调、冰洗的降价幅度分别为10%、6%,当宏观经济出现问题时,不得不采取以价换量的策略,以保证企业的正常营运。 虽然家电行业已进入到成熟期,但受益于中国庞大的人口基数,以及人均可支配收入的稳步提升所带来的消费升级,不同细分领域仍然具有较强的成长性。比如小家电行业,人均保有量与欧美发达国家相比,仍有不小差距;比如农村市场,其人均可支配收入的增速已经超过城镇,而其家电保有量水平与城镇相比还有一定的差距,随着城镇化水平的提升,农村人口也将成为城镇市场新的增量;比如面向更加注重品质、功能的中产阶级的智能化产品,将会成为新的增长点等。所以,未来家电行业仍有一定的成长空间,主要集中在小家电以及不同维度的细分领域。 不过,随着家电行业愈发成熟,与之相对的则是市场份额逐步向头部企业靠拢,中小家电企业的生存空间受到挤压,市场集中度进一步提升。尤其是在白电市场尤为明显,当前已经形成了格力、美的、海尔“三分天下”的格局。当前白电行业各赛道的格局已经形成,短时间内很难有新的面孔出现,无论从品牌、渠道、产品,还是规模经济等多个层面来看,格力、美的、海尔已经构建了较高的护城河,尤其是品牌和渠道,历经几十年的耕耘,早已深入人心,即使是小米这样的跨界巨头企业,也不可能撼动三者的地位。未来唯一存在变数的就是小家电市场,其相较于白电,属于快周期行业,技术、消费需求的变化性强,产品迭代速度快,不同细分领域的需求差异化较大,很容易产生细分领域龙头,因此以格力、美的、海尔为代表的大家电企业早已进入了该领域。不过在小家电市场中,大家电企业很容易受到其他竞争对手的挤压,进入壁垒相较于白电市场要小很多,竞争也激烈的多。 从议价能力来看,由于产业链上游的塑料、铜、钢等市场的竞争较为充分,市场集中度不高,家电企业,尤其是巨头企业对上游供应商有着较强的议价能力,能够借助供应商资金提升营运能力。在对下游消费者的议价能力上,由于消费者的转换成本几乎为零,且行业产品的同质化程度高,参与者众多,议价能力较低。不过值得一提的是,未来的智能家居时代,随着未来家庭能源管理系统以及“套装”式销售模式的出现,消费者的转换成本或将得到提升,继而在一定程度上改变市场格局。 从替代品的角度来看,由于新技术的发展日新月异,因此的确存在一定潜在的替代品威胁,但笔者认为,白电行业很难有替代品出现,而在小家电领域,不同细分市场则存在着较大的可能性。主要原因是白电行业的技术成熟度非常高,当前新技术虽然发展迅猛,但与工业领域相关技术的关联度不高,短期内不太可能出现类似于平板电脑导致PC电脑销量下滑的情况。而小家电行业由于细分领域众多,用户需求变化快,产品生产的柔性强,替代品出现的可能性相对较大。 整体而言,家电市场的竞争程度较高,未来仍具有一定的成长性,白电领域的市场份额逐步向以格力、美的、海尔为代表的头部企业靠拢,小家电领域则呈现整体集中度低,但细分领域集中度高的态势,大家电企业与小家电企业的争夺将更加激烈。

格力、美的、海尔自成立以来,经历了品牌时代和渠道时代的洗礼,由于战略上的成功,逐步发展成为了家电行业三巨头。在后渠道时代的今天,三家企业的战略正随着时代的变革而悄然发生改变,而这一切的原因,则是由于家电行业近些年的线上渠道发展迅猛,以及即将到来的场景时代。 从三家企业的营收结构来看,格力当前处于多元化业务层次最低的主导业务型(不考虑格力地产)阶段,即70%以上的营收来源于空调业务。美的则已经进入了最高层次的非相关型,即空调和生活电器等家电业务与机器人及自动化系统业务不存在任何联系,且各业务线的收入均低于70%,相对较为均衡。海尔当前处于中等层次的相关联系型(不考虑海尔生物)阶段,即冰洗、空调、水家电、装备部品等业务线存在一定的联系,且各业务线收入均低于70%,相对较为均衡。从三家企业的战略规划上就能够清晰的看出当前所处的阶段——格力未来要建立多元化的业务结构,因为他当前的多元化层级太低;美的已经进入了最高层级,所以他未来的发展方向是智能化和数字化;海尔智家已经处于了中等层次,但其在产品上的短板较大,所以要优先选择发展赛道。这样,三家企业不同战略规划的原因,也就清晰明了了。 企业采取多元化战略的目的,简单来说是为了提升整体业绩表现,增加企业的内在价值。海尔智家采取的相关型多元化战略,在经营层面能够实现不同业务线间的行为共享,比如物流系统、采购、营销等;在公司层面可以在不同业务线间传递核心竞争力,比如营销核心竞争力;相关型多元化还可以获得市场影响力,比如通过实行纵向一体化,建立自己的分销渠道。多元化层次最高的非相关型战略,主要通过“财务经济”的方式来创造价值,即以公司内外部投资为基础,通过优化配置财务资源来实现成本的节约。这种分配的本质在于,内部资本市场配置所得的收益要高于股东将资本投到外部市场所获得的收益,因为对外投资获取的内部信息有限。说到这里,格力、美的、海尔三家企业之间的市值差异的原因,也就初见端倪了。 众所周知,在三家企业的发展过程之中,均进行了一些列的并购。比如格力收购了晶弘,美的收购了小天鹅、威灵、荣事达、华凌、库卡等企业,海尔收购了GE、Candy、斐雪派克等一众国际知名品牌。从企业的并购战略来看,格力显然在这一层面是落后于美的和海尔的。虽然董明珠女士曾多次在公开场合表示对于并购行为的不屑,但不得不承认的是,并购是企业战略的一部分,其能够降低新产品开发成本和风险,加快进入市场的速度,增加业务的多元化等。尤其是对于格力而言,其战略发展方向即是多元化。而美的则通过一系列的并购行为,低成本的扩充了产品线,并将多元化层次提升到最高级别的非相关型;海尔则通过并购海外品牌,提升了自身在国际市场的影响力,扩大了海外市场份额。说到企业的全球化战略,格力同样落后于美的和海尔。格力的国外收入与国内收入之比仅为接近二八的比例,而美的与海尔已经达到了四六的比例,并有向五五开发展的态势。未来中国优秀企业,一定是遵循像宝洁、联合利华这样的老牌国际化企业的发展轨迹,多元化、全球化发展。 说完公司层面的差异,再来看看业务层。美的与海尔实行的是差异化与成本领先相结合的战略,而格力则采取了聚焦差异化战略。相对而言,格力的战略风险可能要更大一些,但由于选对了赛道,反而成就了格力。但企业要想再上一个台阶,显然要向美的与海尔靠拢——多业务线、多元化经营,所以现阶段格力在战略规划上更加明确了多元化的方向。 三家企业的产品差异化主要体现在各自优势的细分市场上——格力的空调,美的的空调和小家电,海尔的冰洗。不过由于各自优势品类所处的生命周期不同,导致了三者的行业地位有着较大差别——上述细分市场中,只有空调、小家电处于成长期,冰洗市场早已进入了存量市场。所以结合企业战略来看,海尔提出了生态品牌战略(“场景替代产品,生态覆盖行业”),并推出了首个场景生态品牌“三翼鸟”,其战略重心很明确,就是要寻找未来新的增长点,以跳出当前主要业务线市场增长停滞,而竞品业务线短期内不可能获得竞争优势的窘境。 说完产品,再来看看品牌,三家企业在发展过程中不约而同的形成了各自的品牌矩阵。其中美的与海尔各个品牌间的定位明确,从奢侈、大众高端、大众市场、细分市场等不同层次建立了品牌矩阵,以应对审美圈层化与全球化趋势。但格力则存在着各品牌间产品线混乱,定位模糊的问题。比如格力品牌涵盖所有的白电、厨电、热水器以及一部分的厨小电和生活电器,晶弘品牌涵盖白电中的冰箱,大松品牌涵盖部分厨小电、生活电器,产品的品牌重合度高,品牌区分度差。相较于美的和海尔,在品牌战略上格力亟需加强。 最后再来说说渠道。当前格力正处于渠道变革期,用董明珠自己的话讲,是在革自己的命。众所周知,格力能够发展到今天,其在国美、苏宁等卖场大肆崛起时建立的代理商模式起到了关键作用。通过与区域代理商合作建立股份制区域销售公司,统一管理,统一营销,严格管控不同地域间的价格体系,健全的销售激励政策,再辅以高度依赖售后服务的空调品类,以及过硬的产品质量,使得格力在省级代理商和各级分销商的共同努力下,一跃成为空调领域的佼佼者。但在今天空调业务的营收几乎已经触及天花板的情况下(空调市场增速放缓,以及美的空调的崛起),格力必然要转向具有成长性且盈利能力可观的市场——小家电。但小家电与空调不同,其免安装、单价低、物流配送方便等特点决定了其线上市场的份额较高(2019年已经接近50%),这也就意味着现有的“公司-省级代理商-经销商-零售商”的模式在注重性价比的小家电市场中处于劣势地位。相比于美的(“各地营销中心-经销商-零售商”)和海尔(“各地工贸-经销商-零售商”),格力等于多了一层中间商,渠道效率低下。此外,美的空调的崛起,主要也是由于美的的渠道效率高从而实行了降价策略,抢占了部分格力的份额。所以,格力在努力进行渠道变革,逐步向线上靠拢,以缩小在渠道效率上与美的、海尔的差距,并建立企业实现多元化产品线的基础。 总体而言,当前美的最为完美,格力的问题最多,海尔相对中庸。 $海尔智家(SH600690)$ $美的集团(SZ000333)$ $格力电器(SZ000651)$ 格力、美的、海尔对比分析报告:链接 |

【本文地址】