| 从海关数据看我国鲜切花进出口市场变化 | 您所在的位置:网站首页 › 海关数据分析市场 › 从海关数据看我国鲜切花进出口市场变化 |

从海关数据看我国鲜切花进出口市场变化

|

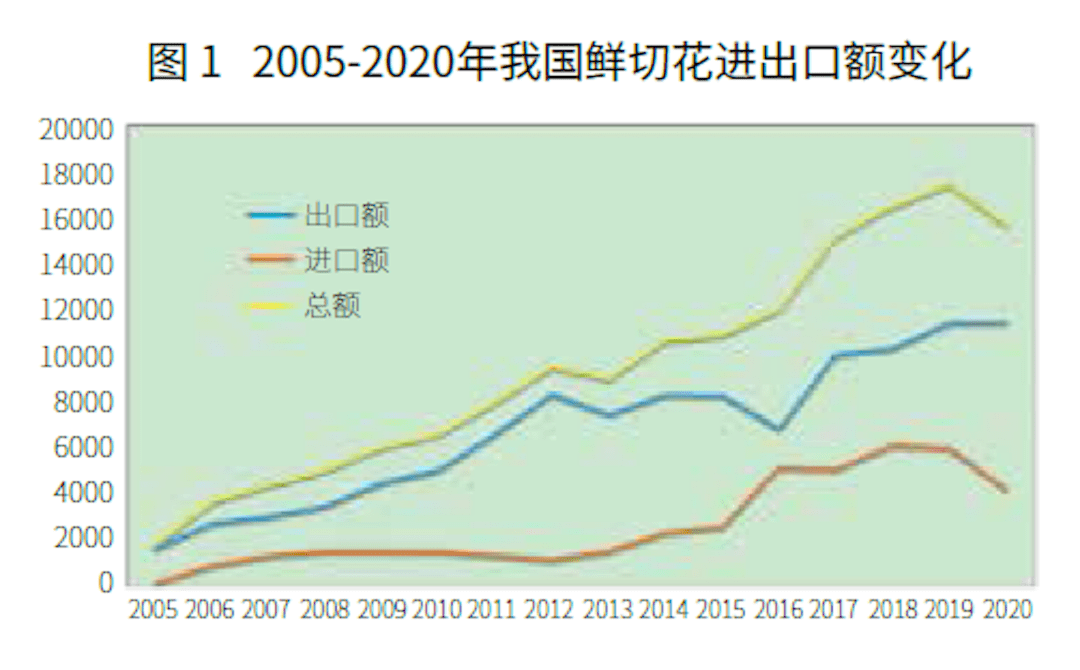

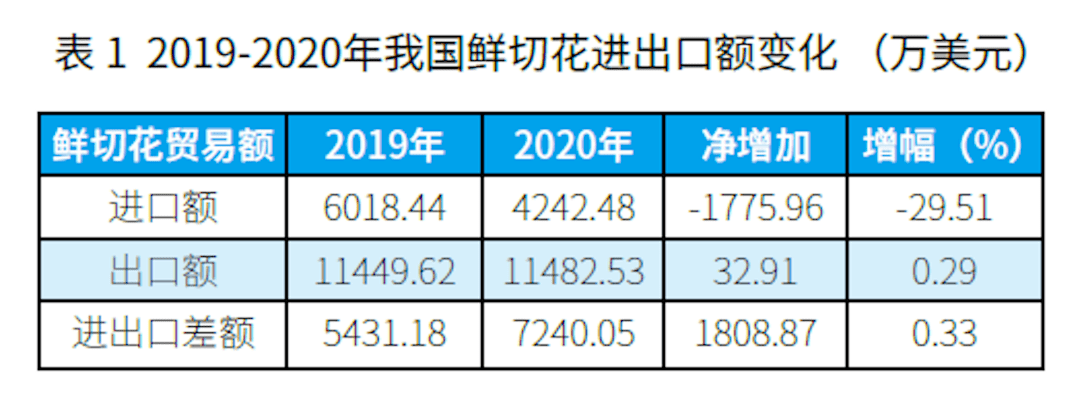

目前几乎世界上所有的切花品类都可以在我国买得到。国外大量新、奇、特鲜花品种进入国内消费市场,不仅满足了国内对新品种、高品质鲜花的消费需求,同时也带动了国内鲜切花生产规模的扩大和品种结构的调整,调动了前端对高品质鲜花生产的积极性。 2015年电商大举进入鲜切花行业,各路鲜花电商在2016年开始野蛮生长,拼命补贴烧钱争夺市场份额,导致国内鲜花价格飙升,当年鲜切花综合均价同比上升15.20%,创5年来最高。在这样一个市场氛围下,2016年鲜切花进口呈井喷式增长,同比增幅高达97.83%。也就在这一年,因为各类国产花价格居高不下,出口市场一时难以适应导致出口量大减,致使当年鲜切花出口增幅同比下降了17.6%。 从近10年数据来看,我国鲜切花出口整体上处于强劲增长态势,即使在受新冠疫情影响严重的2020年,出口额依然保持0.29%的微增长,贸易顺差不断放大,显现出强劲的市场动力。而鲜切花进口2013年后在经历了2~3年快速增长后,从2019年开始出现负增长,2020年在疫情影响下大幅下降29.5%,进口额减少1700多万美元,2021年也不容乐观(见表1)。

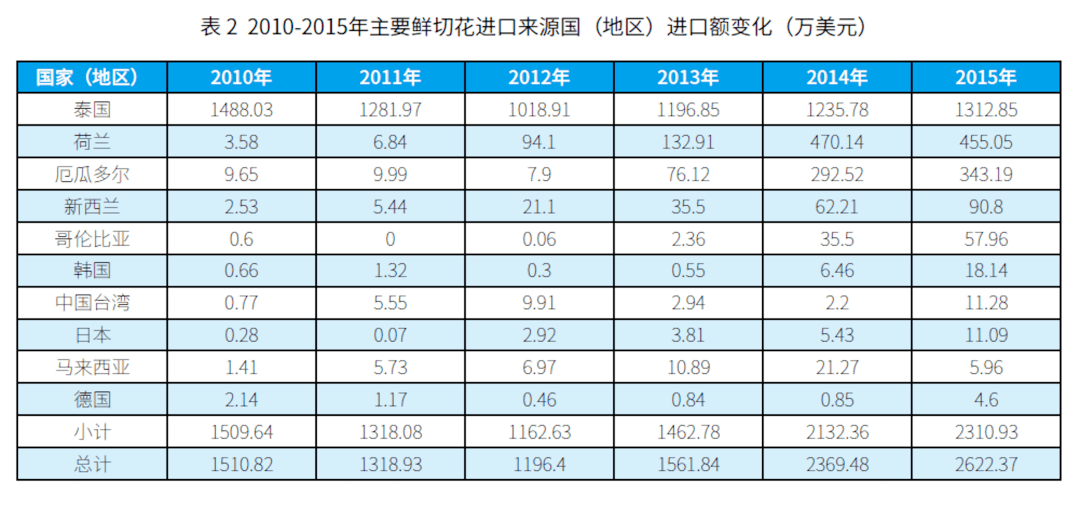

进口呈缓慢增长态势 2007年,我国鲜切花进口总额1359.91万美元,虽然进口来源国(地区)有10多个,但主要集中在泰国、荷兰、哥伦比亚这三个国家,并且从泰国进口的洋兰就占了进口总额的97.5%。这一阶段除泰国洋兰以外,从欧洲、美洲进口的种类集中为每年2月的玫瑰。从2012年开始,来自荷兰的进口鲜切花大幅增加,2013年,除荷兰继续增长外,从厄瓜多尔、新西兰、马来西亚的进口量也在增加,进入2014年鲜切花进口额增速加快,荷兰、厄瓜多尔更是呈井喷之势,这股进口潮在后期又蔓延到南非、肯尼亚、越南、哥伦比亚等几乎所有花卉生产国(见表2)。

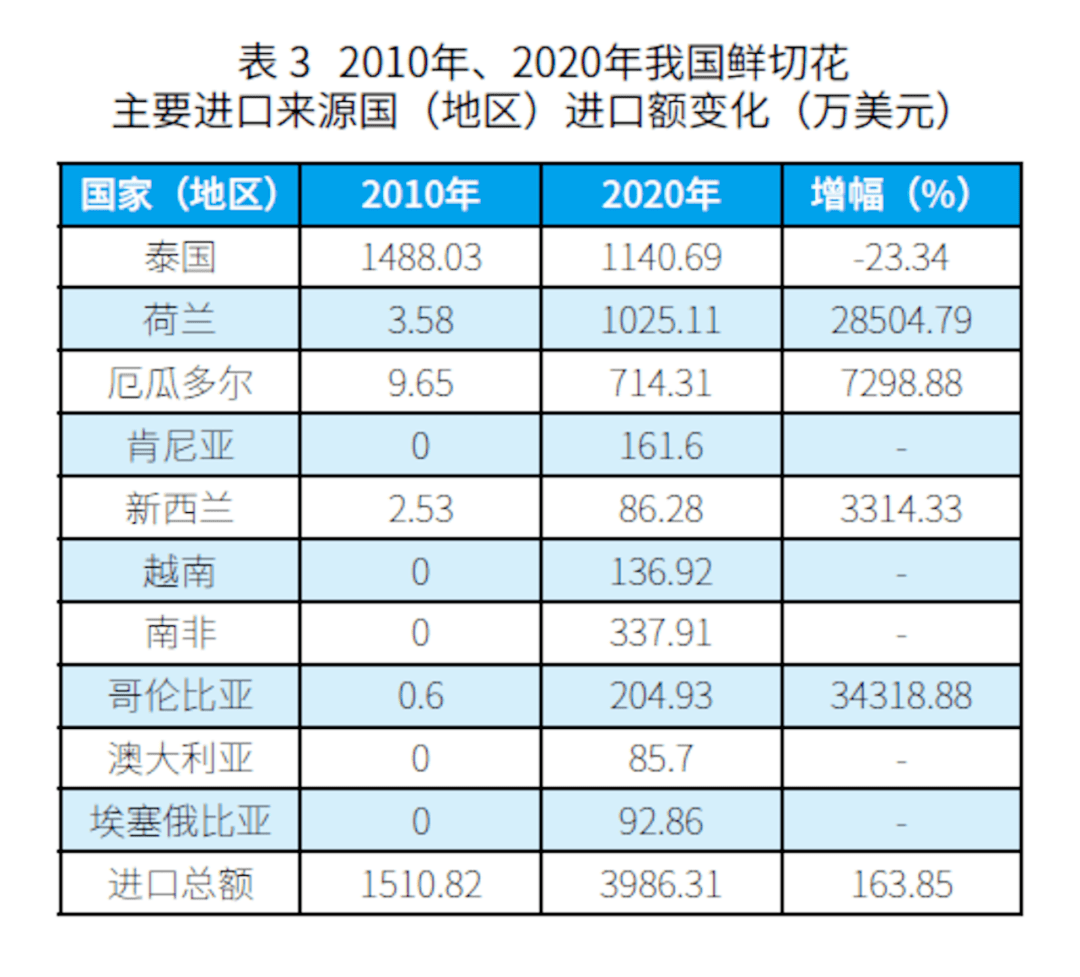

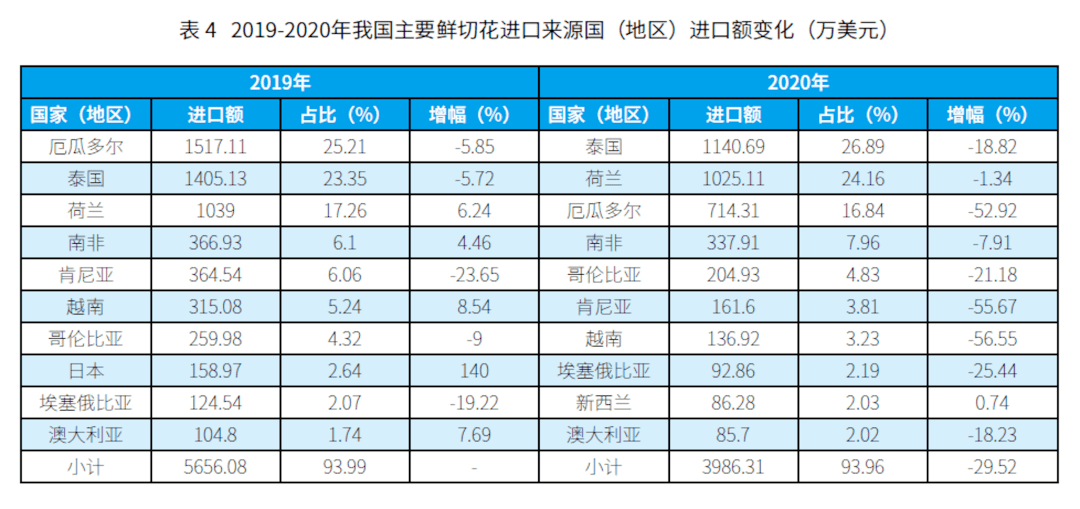

10多年来,从泰国进口的鲜切花一直比较稳定,2005年进口额为626.70万美元,2010年增加到1488.03万美元,其后10年基本保持在这个水平上下波动,其在进口总额中的占比也从10多年前的97.5%下降到26.89%(见表3)。目前,我国鲜切花进口主要来源国虽然有45个,但基本形成以泰国、厄瓜多尔、荷兰、南非、肯尼亚、越南、埃塞俄比亚、澳大利亚、日本和新西兰这10个国家为重点的格局,这些国家的进口额占比高达94%(见表4)。各国也形成了各具特色的进口的品类结构,如泰国的洋兰,荷兰多品类的特色切花,厄瓜多尔、肯尼亚、哥伦比亚的玫瑰,越南、荷兰、马来西亚的菊花,哥伦比亚的康乃馨,南非、澳大利亚的针垫花、帝王花,日本的嘉兰、宫灯百合……

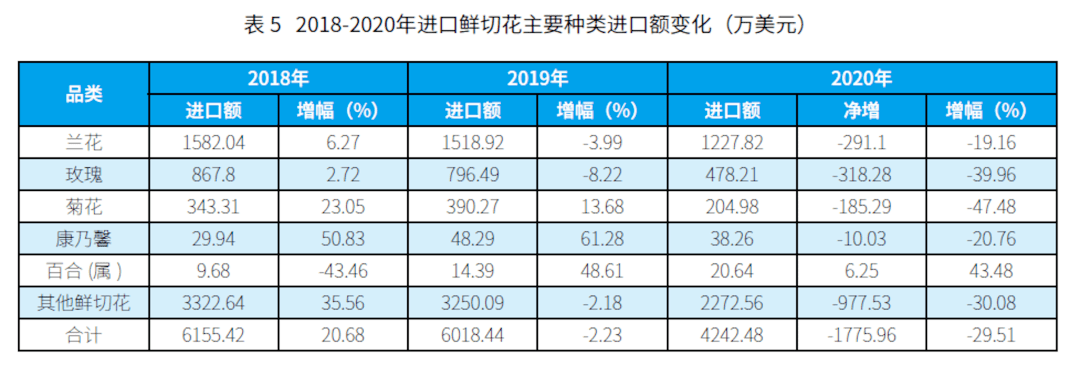

2020年鲜切花进口总额为4242.48万美元,同比大幅下降29.52%,除新西兰略有增长外,来自其余国家的进口额均在下滑,其中肯尼亚、越南、厄瓜多尔、哥伦比亚、埃塞俄比亚、泰国的下滑幅度最大。值得注意的是,这并不是说国内鲜花消费水平受疫情影响在下降,相反从2020年2季度开始,国内花卉生产和市场不但恢复正常,而且整体市场行情还好于往年。下滑的原因除受疫情影响外,还和近几年国内鲜花生产无论在品种、品质上都有较大提升有关,国产花对进口花的替代性显著增强。 事实上,从2018年开始,进口玫瑰增幅一直呈下降态势,2019年进入负增长,2020年下滑幅度进一步扩大(见表5)。厄瓜多尔的满天星在2020年进口额更是呈断崖式下降。最新数据显示,接下来,切花芍药和一些草花类切花的进口也将会萎缩。未来,国产花替代进口的作用会更强,鲜切花进口增长依然乏力,这种变化同时也会反应在切枝(果)上,随着国内生产的北美冬青大量上市,进口冬青的量将逐年减少。但有一点可以肯定,现在鲜切花的国内外市场已高度融合,鲜切花进口更多会围绕“新、奇、特”品种和季节上形成的高度互补而展开,进口总额也会随着国内市场需求增长呈现缓慢增长态势。 2020年我国有包括上海、云南、广东、北京在内的12个省(区、市)进口鲜切花,但主要还是集中在上海、云南、广东、北京和浙江,占比达98%,而且,上海、云南、广东、北京这4个省(市)的地位10多年来基本保持不变(见表6)。除云南外,这些区域花卉消费群体最多,对高品质和新品种切花需求较大,在加之国际航班集中,物流发达,利于进口花迅速通关后向周边城市扩散。云南则在鲜切花进口上与泰国、越南有区位上的优势,再加上有亚洲最大的鲜切花交易市场,聚集了来自全国的批发商,所以云南已成为全国进口花一个重要的集散地。

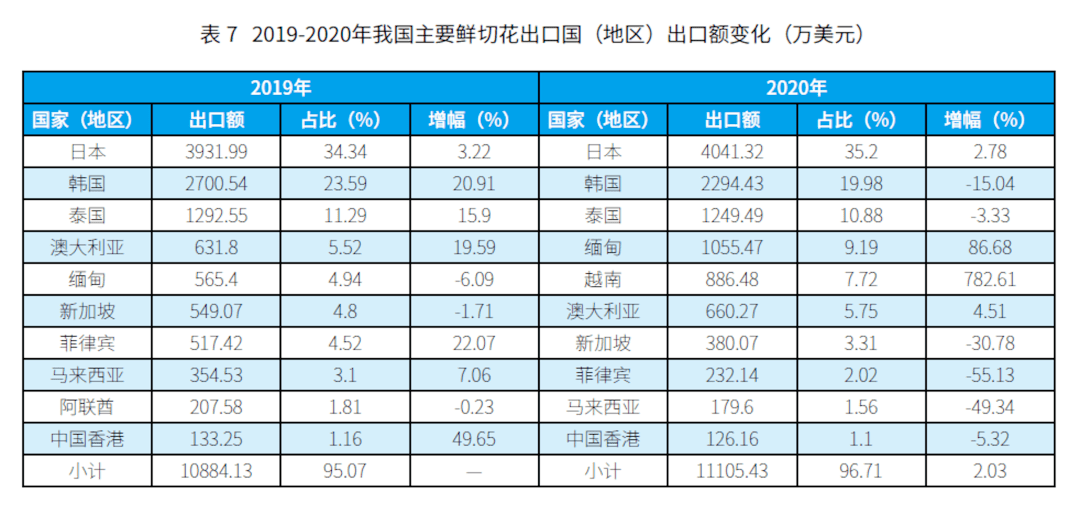

出口种类更加丰富 日本是亚洲最重要的花卉生产和消费国,花卉消费水平高,消费量大,但国内生产量有限,每年需从国外进口大量鲜花。我国鲜切花对日出口规模也经历了一个由小变大的转变,2005年我国鲜切花出口总额为1657万美元,对日出口占63.9%;2010年出口总额达3913.41万美元时,对日出口达2590万美元,占比66.2%,紧随其后的是泰国、新加坡、马来西亚、韩国,这5个国家的出口额加起来占总出口额的95.56%。 从2012年开始,日本一家独大的局面被改变,我国对越南、缅甸、澳大利亚、菲律宾、韩国和泰国的出口大幅增长,时至2020年,我国鲜切花出口总额达11482.53万美元,较2005年增加9800多万美元,增幅593%。日本虽然一直是我国鲜切花出口额最大的国家,但和其他几个国家相比,10年来增幅较为缓慢,增幅仅56.04%,2020年对日本出口额4041.32万美元,份额也从2005年的63.9%下降到2020年的35.2%(见表7)。

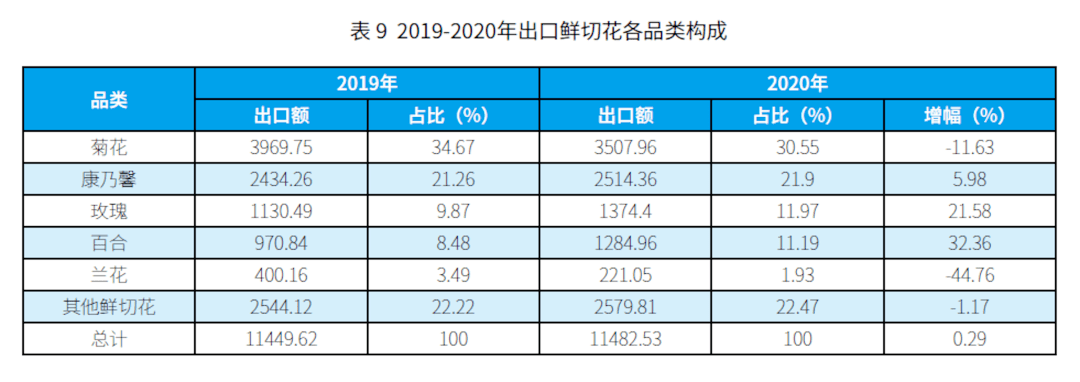

从我国鲜切花出口目的国和出口额15年变化来看,我国鲜切花对亚洲各国(地区)的出口优势在明显增强,这种优势既来源于我国是一个鲜切花生产大国,更来源于相对于荷兰、厄瓜多尔、肯尼亚这些花卉生产国,我们在区位上具有它们无法取代的优势。未来10年,随着国内鲜切花整体生产水平和周边国家花卉消费水平的提升,我国鲜切花针对周边国家的出口优势会越来越强,鲜切花出口贸易依然会保持一个强劲的增长态势,出口市场会成为继国内市场外的另一个重要的市场。 从品种结构上来看,鲜切花进口从之前的以郁金香、玫瑰为主,到现在各种新奇特品种大量涌入中国市场;出口以唐菖蒲、菊花为主,到现在几乎涵盖国内生产的所有品类,反映出国内外市场的巨大变化,更反映了我国作为全球最大的花卉生产国对周边市场带来的影响。值得注意的是,这些年来,鲜切花出口品种结构的最大改变是未列明品种名称的“其他鲜切花”的出口份额在增加。2020年菊花、康乃馨、玫瑰、百合和兰花(切花蝴蝶兰、大花蕙兰)出口额占比77.53%,其他鲜切花品种占比22.47%。

从主要品类的出口目的地来看,出口日本、韩国的种类主要集中在菊花、康乃馨和兰花上,出口澳大利亚的种类以玫瑰、康乃馨为主,这些都是我国生产中的优势品种,但从另一个侧面来看,结构还较单一,玫瑰对日本、韩国出口目前还非常少。相对日本、韩国、澳大利亚而言,我国对其他国家出口的品类则较多、较杂,除越南、泰国外,南亚许多国家是鲜切花输入国,我国对这些国家的出口优势在于品种丰富、互补性强、周年稳定供应、相对低的价格和物流成本低。未来,其他鲜切花品种在整个鲜切花出口中的占比还会增大。 从全球鲜切花行业发展历程来看,产销分离是鲜切花产业近30年来发生的最大变化。原因有三个方面,一是产销分离主要是基于为降低生产成本而把生产放在最适宜的区域,如肯尼亚、埃塞俄比亚、哥伦比亚、厄瓜多尔等国,其自身消费能力非常有限,是花卉纯输出国,对外部市场的依赖性很大。二是本身就是生产适宜地但同时也是消费地,如荷兰、中国、日本、越南、马来西亚。三是气候条件不适于生产鲜切花的纯消费国,如俄罗斯、加拿大和南亚等国家。产销分离又促使鲜切花贸易国际化和采购全球化。 我国既是花卉生产大国,同时又是花卉消费大国,有强大的内生消费动力作为产业发展支撑,同时又有较强的国际市场进行互补,国际交融越来越深,开始深度参与鲜切花的贸易国际化和采购全球化。我国鲜切花国际贸易(进口)基本已实现了采购全球化,未来,采购全球化会实现和国内生产高度匹配,更趋于品种、价格、时间、花期上的互补。而更值得关注的是鲜切花的出口贸易,未来很长一段时期会处于快速增长,因为很多周边国家如越南、缅甸、马来西亚、印尼、菲律宾的花卉消费市场还有巨大的发展空间,日本、韩国、澳大利亚市场随着品质提升和物流条件进一步改善,我国鲜切花出口市场的竞争优势会更大。返回搜狐,查看更多 |

【本文地址】