| 泸州老窖十年财报和估值深度分析 轻松看财报,快速懂估值。今天聊一聊 泸州老窖 。中国八大名酒之一。$泸州老窖(SZ000568)$ 先深入分析一下近十年... | 您所在的位置:网站首页 › 泸州老窖今日股价是多少钱 › 泸州老窖十年财报和估值深度分析 轻松看财报,快速懂估值。今天聊一聊 泸州老窖 。中国八大名酒之一。$泸州老窖(SZ000568)$ 先深入分析一下近十年... |

泸州老窖十年财报和估值深度分析 轻松看财报,快速懂估值。今天聊一聊 泸州老窖 。中国八大名酒之一。$泸州老窖(SZ000568)$ 先深入分析一下近十年...

|

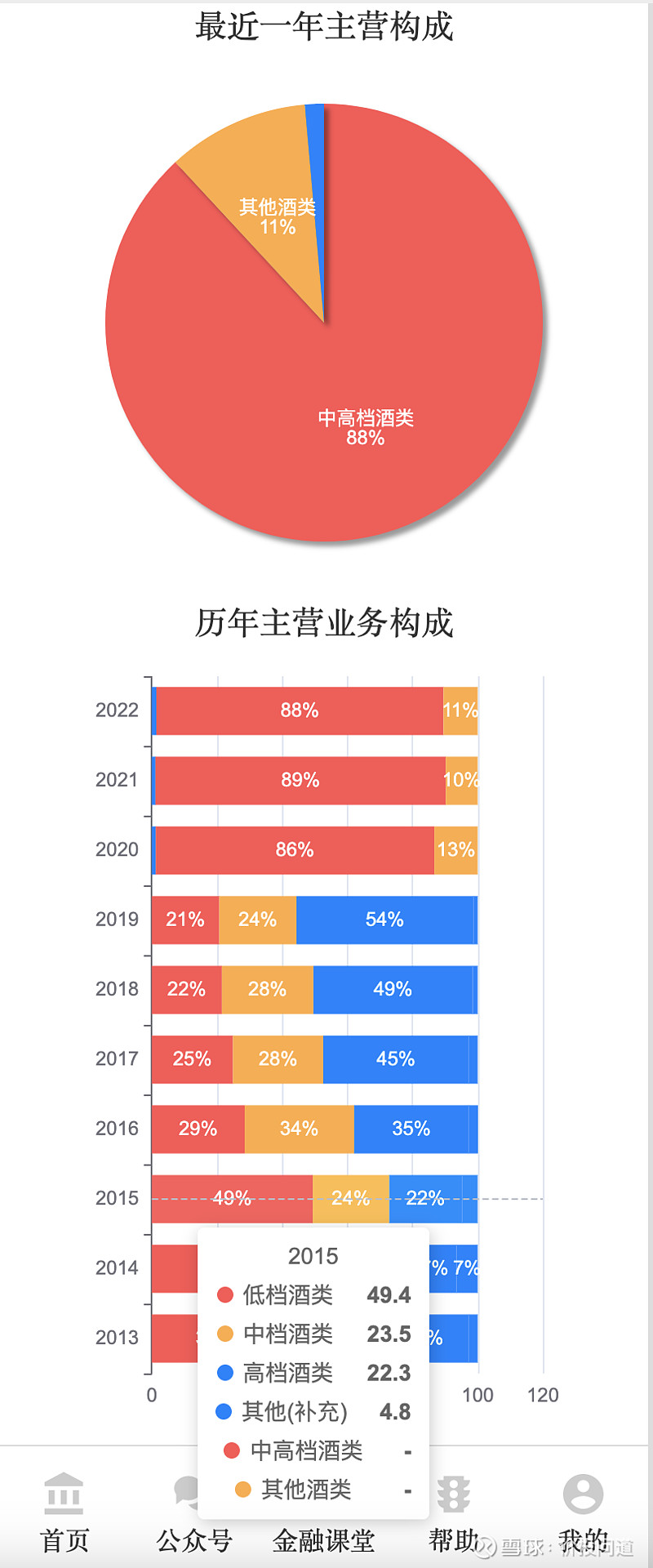

来源:雪球App,作者: 价投问道,(https://xueqiu.com/1599713542/284661470)  轻松看财报,快速懂估值。今天聊一聊泸州老窖。中国八大名酒之一。$泸州老窖(SZ000568)$ 先深入分析一下近十年的财报数据。 第一部分,看一下主营业务结构的变化。 一直是白酒为主业。中高档酒类的占比从百分之四五十,2022年提升到了88%。可见产品定位一直在往中高端走。

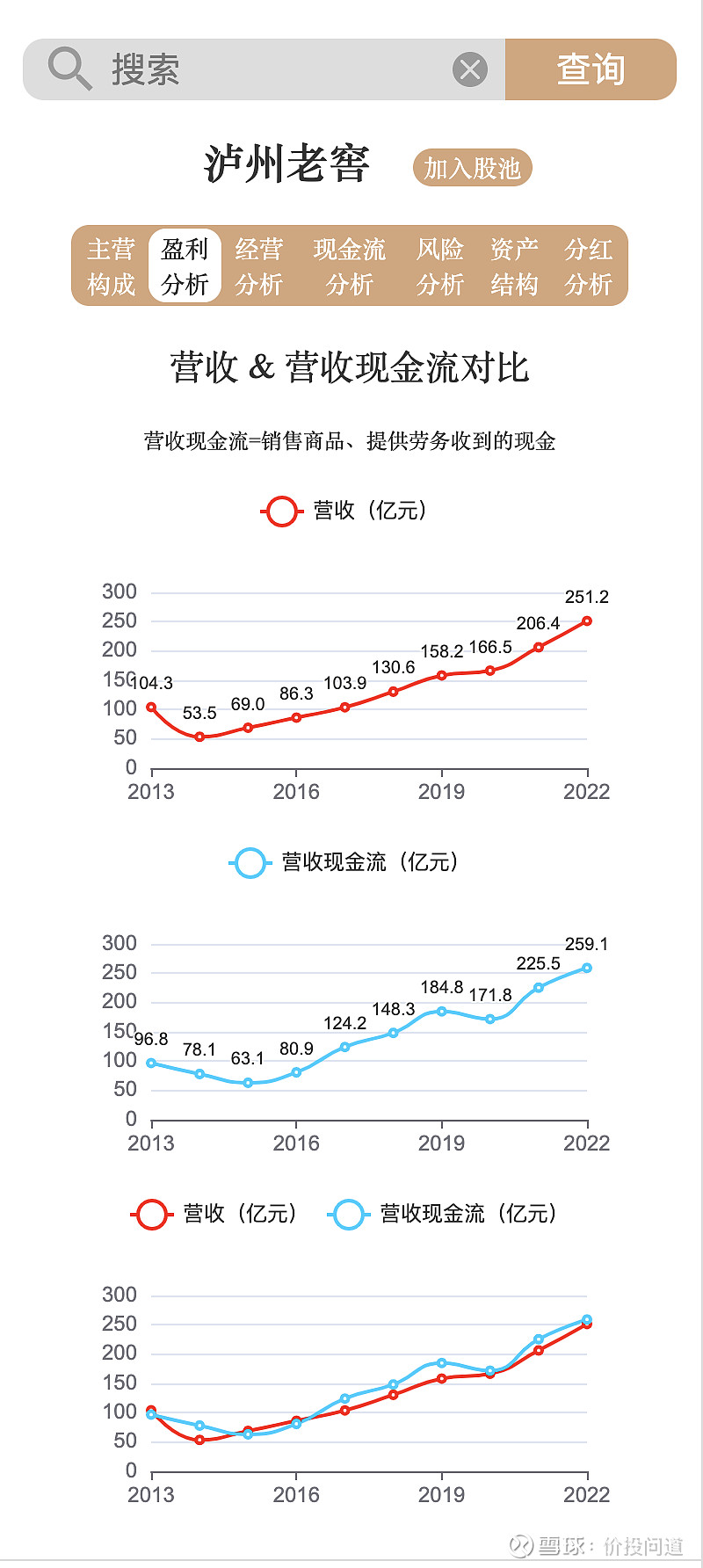

第二部分,看看它的盈利能力。 营收从2014年低点53亿,一路持续增长到2022年251亿。 营收现金流从2015年低点63亿,增长到2022年259亿。基本和营收保持了一致的增长,并且大部分年份略高于营收。说明营收含金量还是挺高的。

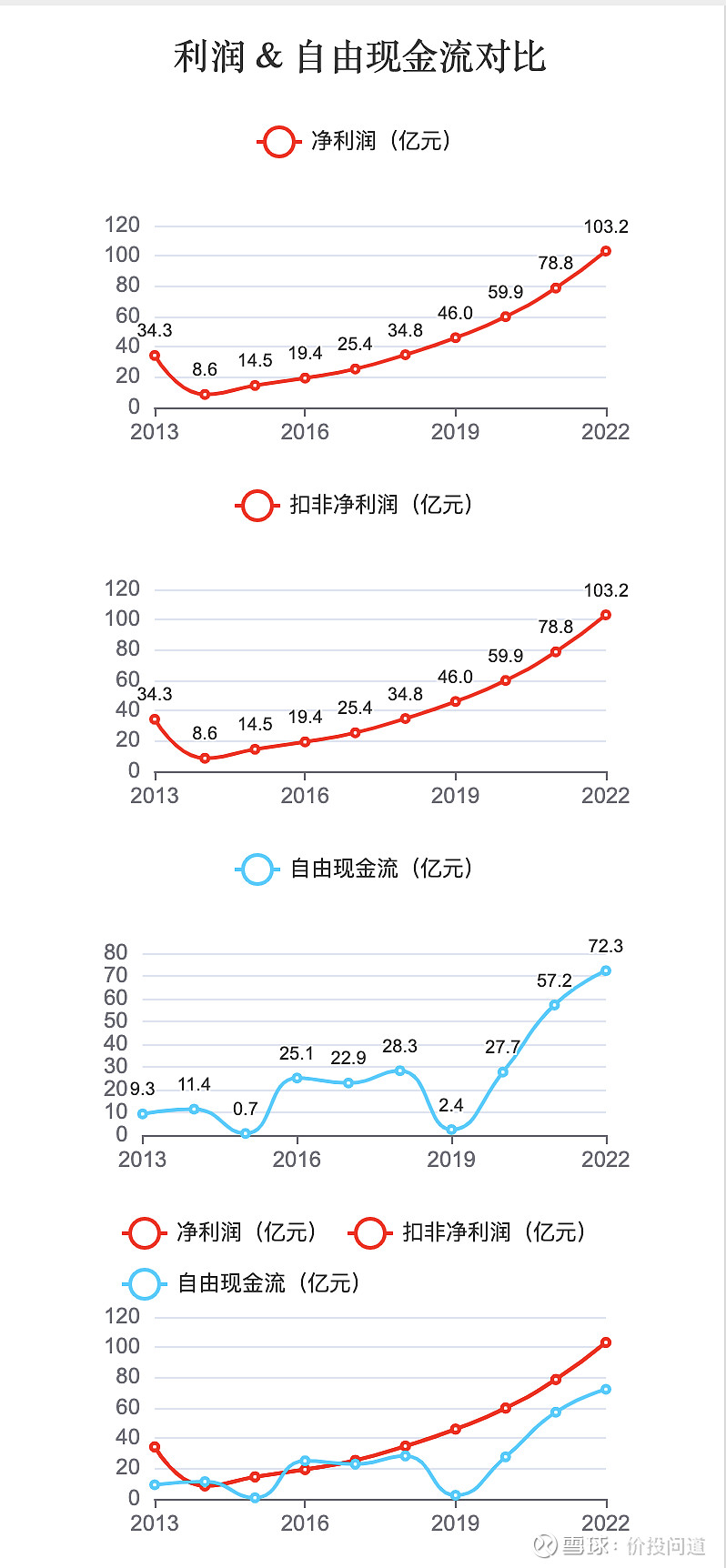

扣非净利润从2014年低点8.6亿,持续增长到2022年103亿。和营收增长曲线基本保持一致。 自由现金流2022年72亿,前些年自由现金流围绕利润上下波动,这几年却一直低于利润。如果经营现金流近些年非常好,自由现金流却比较低的话,说明应该是投入购买了一些资产。

再来看扣非净利润近1、3、5、10年的累积增长,和近3年、5年、10年的平均每年增长。

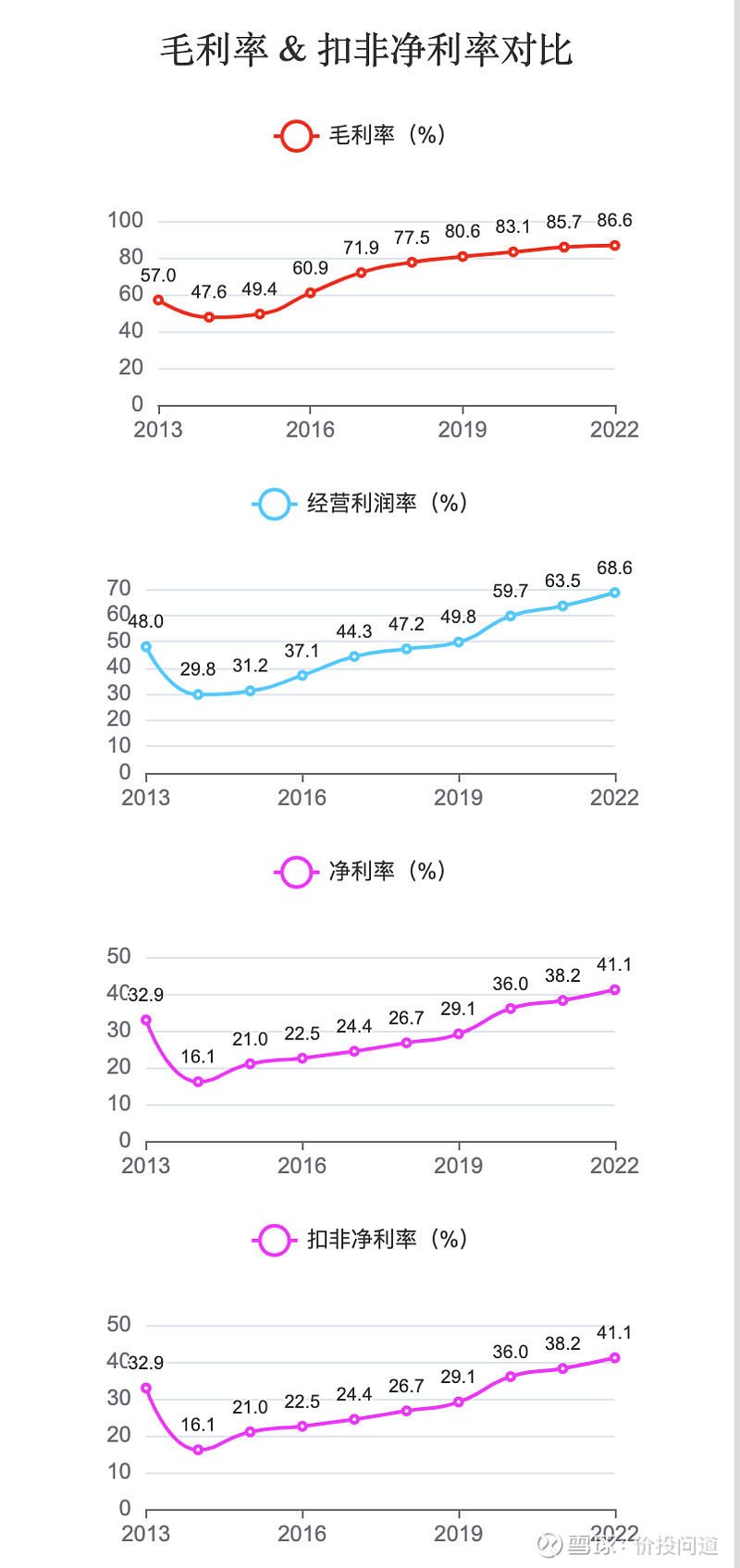

近1年增长30.9%;近3年累计增长72.3%,平均每年增长31.3%;近5年累计增长196.3%,平均每年增长31.2%;近10年累计增长200.7%,平均每年增长13%。十年都维持两位数的增长,还是很不错的。 毛利率2022年86.6%,非常好,白酒这个行业就是这么好。而且比山西汾酒的毛利率75.4%要高。 扣掉四费之后的经营利润率是68.6%,扣非净利率是41.1%,都很不错。

净资产收益率也从2014年的低点8%,持续上升到2022年的33.3%,也很优秀。

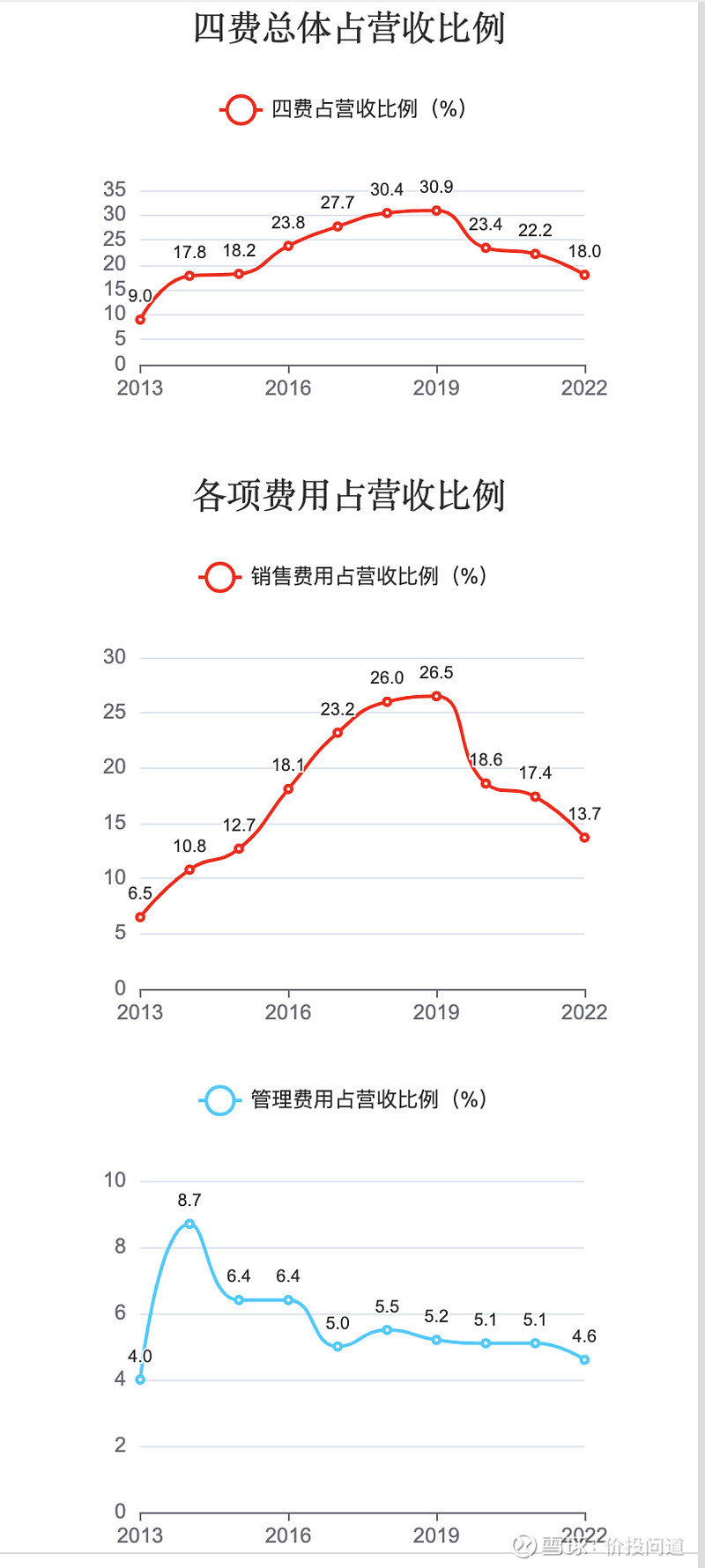

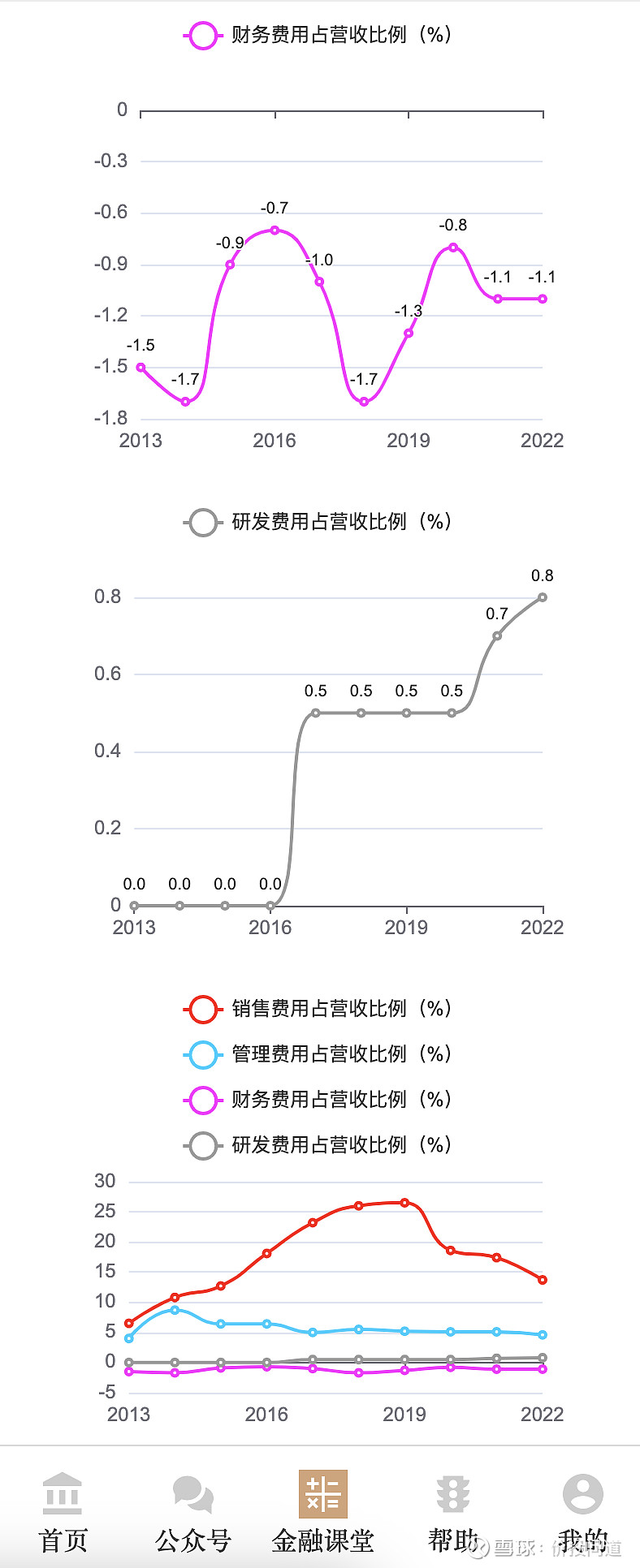

第三部分,看一下它的经营能力。 四费占比从2019年的高点30.9%,降到了2022年18%。和山西汾酒的17.7%差不多。 销售费用从2019年高点26.5%,降到了2022年13.7%。营销费用在减少是好事,说明品牌力还是不错的。和山西汾酒的13%也差不多。 管理费用2022年是4.6%,和山西汾酒是一样的。

财务费用都是负数,很好,账上不差钱。 研发费用占比不高,这个行业不需要太多创新驱动。

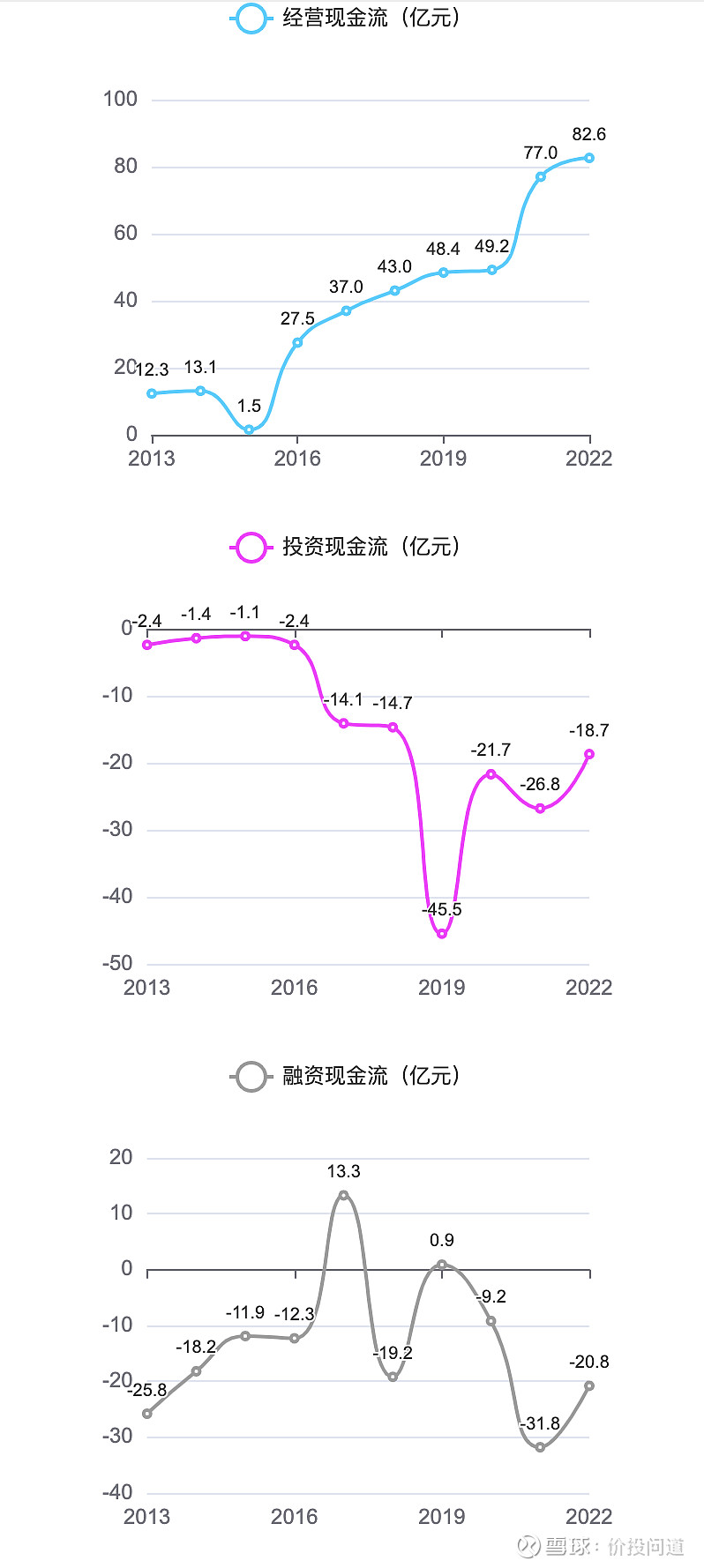

第四部分,看看它的现金流情况。 经营现金流一直为正数,并且增长也很迅猛。从之前的三四十亿,2022年干到了82.6亿。 投资现金流一直是负数,说明有在进行对外投资。2022年流出18.7亿。 融资现金流大部分年份都是负数,说明分红流出去的钱,比融资进来的钱多,不缺钱。2022年流出20.8亿。

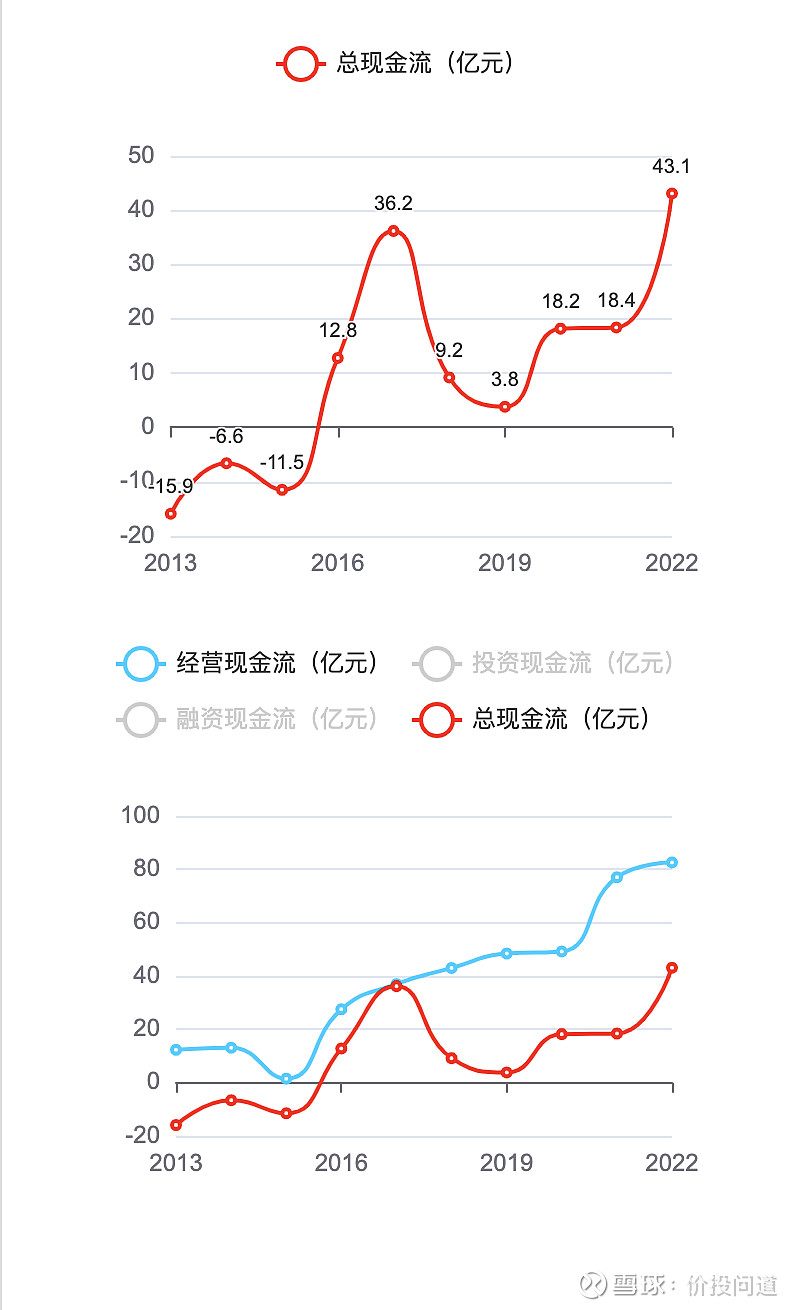

总现金流近几年都是正的了,并且经营现金流始终高于总现金流。十分健康。

第五部分,看一下它的风险情况。 负债率在20%到35%之间波动,很健康。2022年33.2%,比山西汾酒的40.7%要低,很好。 剔除预收、应付之后,负债率进一步降低到23.5%。

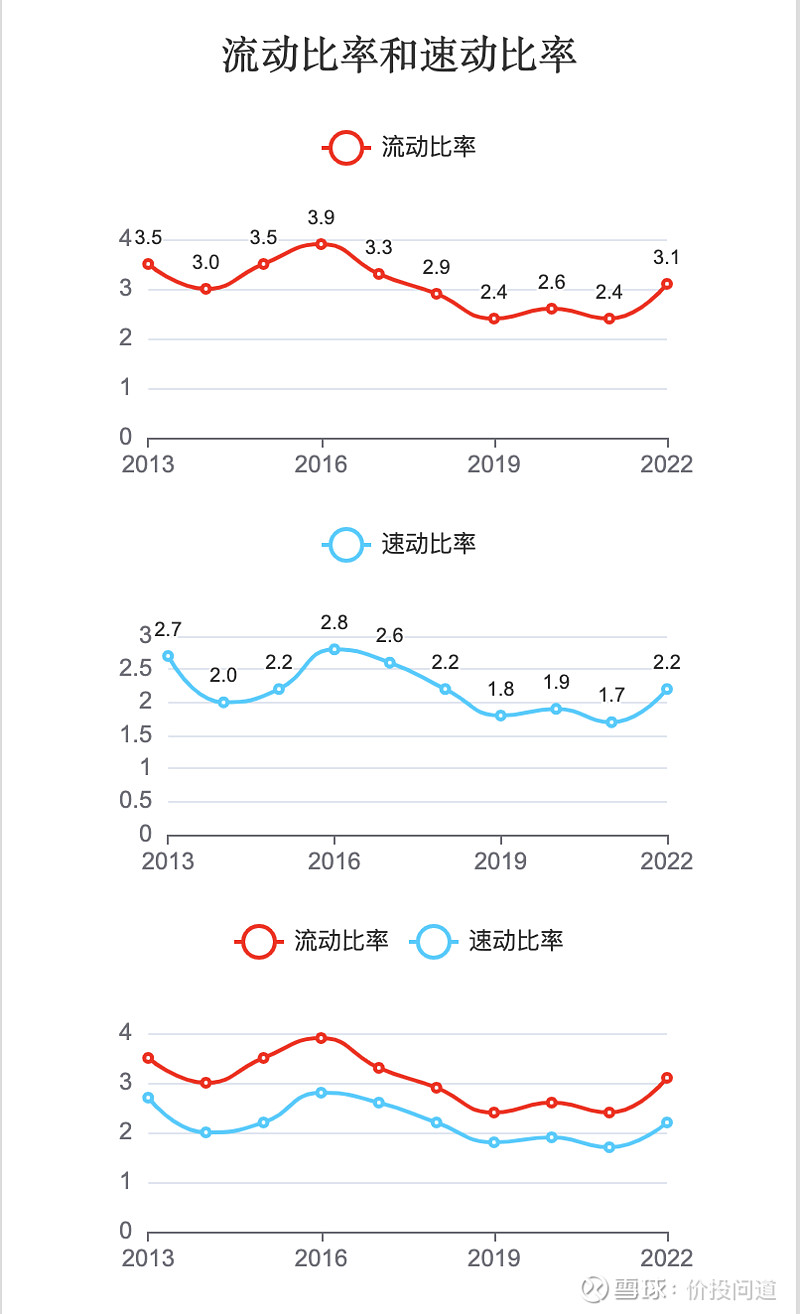

再看下偿债能力和资产流动性方面。流动比率在2.4到3.9之间波动,超过2都是比较健康的。 速动比率在1.7到2.8之间波动,超过1 也是非常好的。

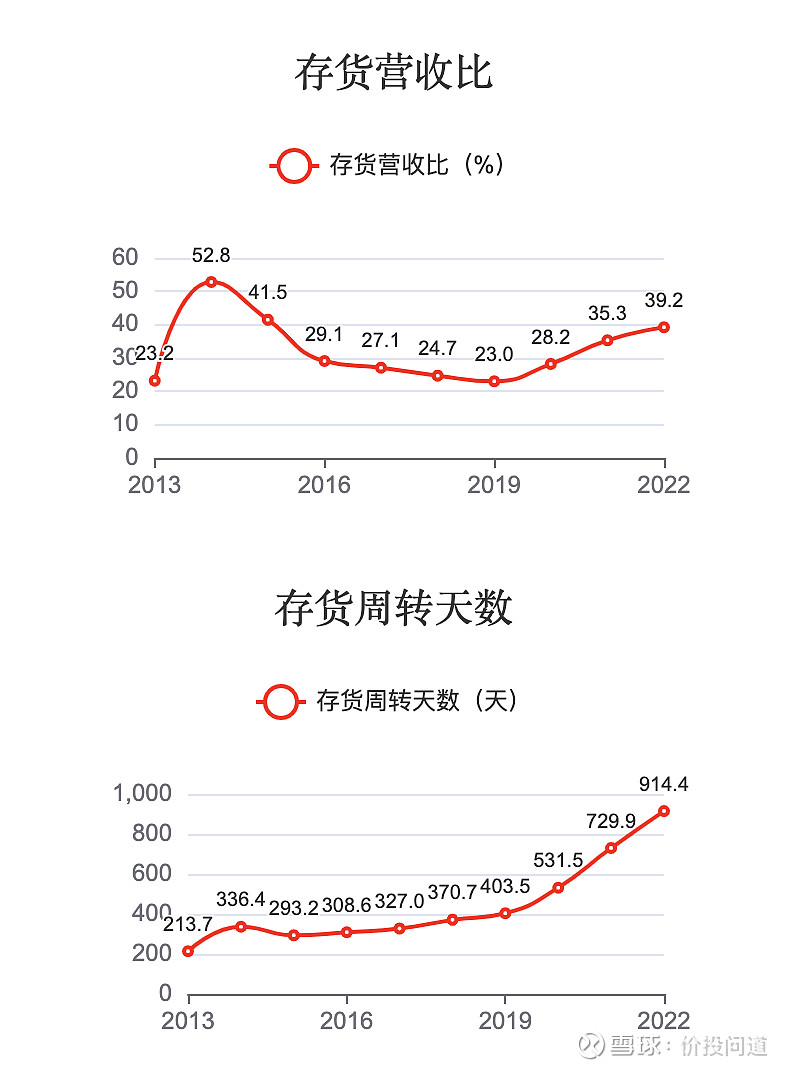

存货占营收比2022年是39.2%,比山西汾酒的36.8%略高。 存货周转天数一直在上升,这个要注意一下,是不是产品销售不太顺畅。不过白酒的库存不怕跌价,越放越值钱,问题不是太大。

应收占营收比一直在降,到2022年几乎没有了。很好,没什么应收款。 应收周转天数也是一直在降,到了2022年几乎就是没有,现金周转,非常好。

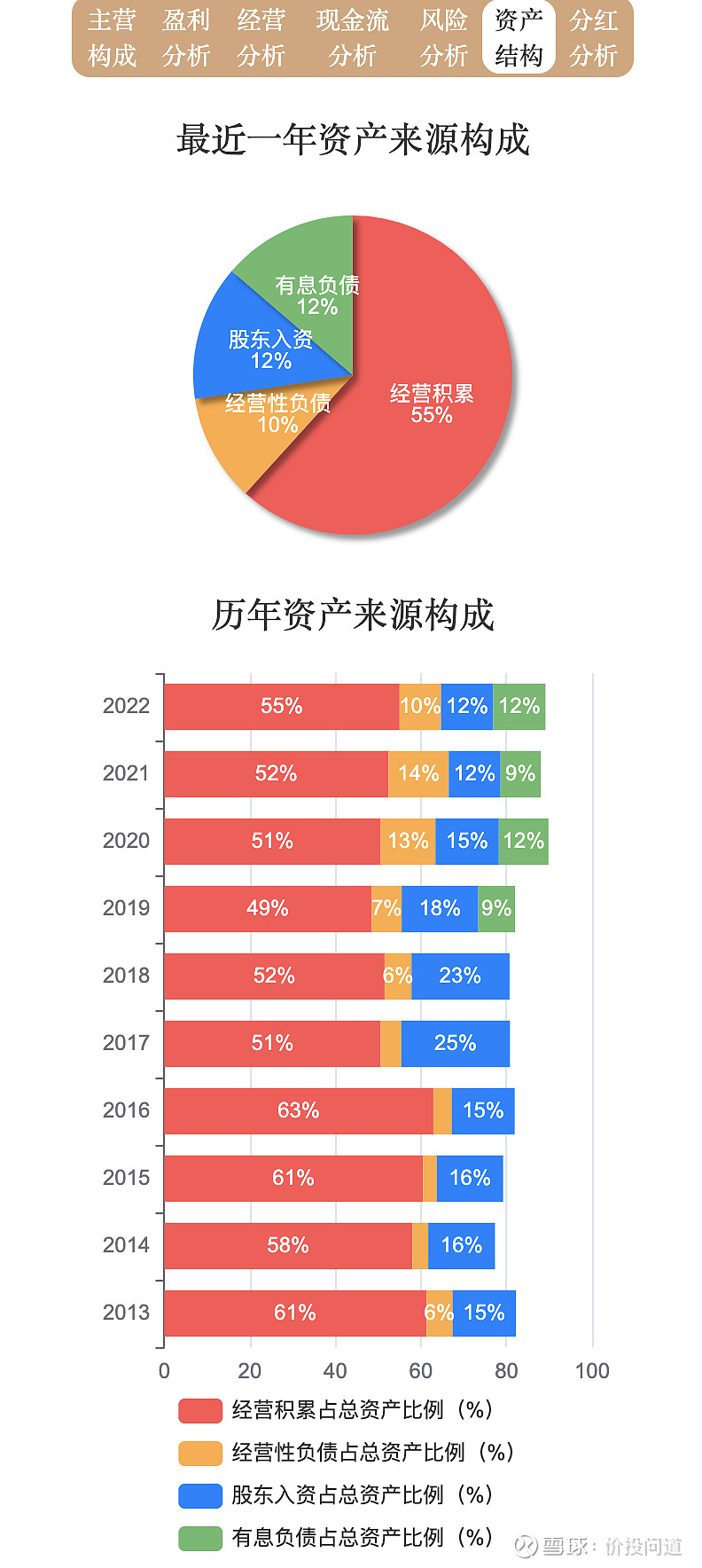

产业链强势指标从一开始的小于1,到2022年已经干到了34.8,应该和应收款的大大降低有关。说明在产业链上话语权越来越强了。 第六部分,看一下它的资产结构,盘一下家底。 经营积累占了大头55%,经营性负债10%,股东入资12%,有息负债12%,都比较少。可以看到经营积累历年占比都很大,主业经营的很好。

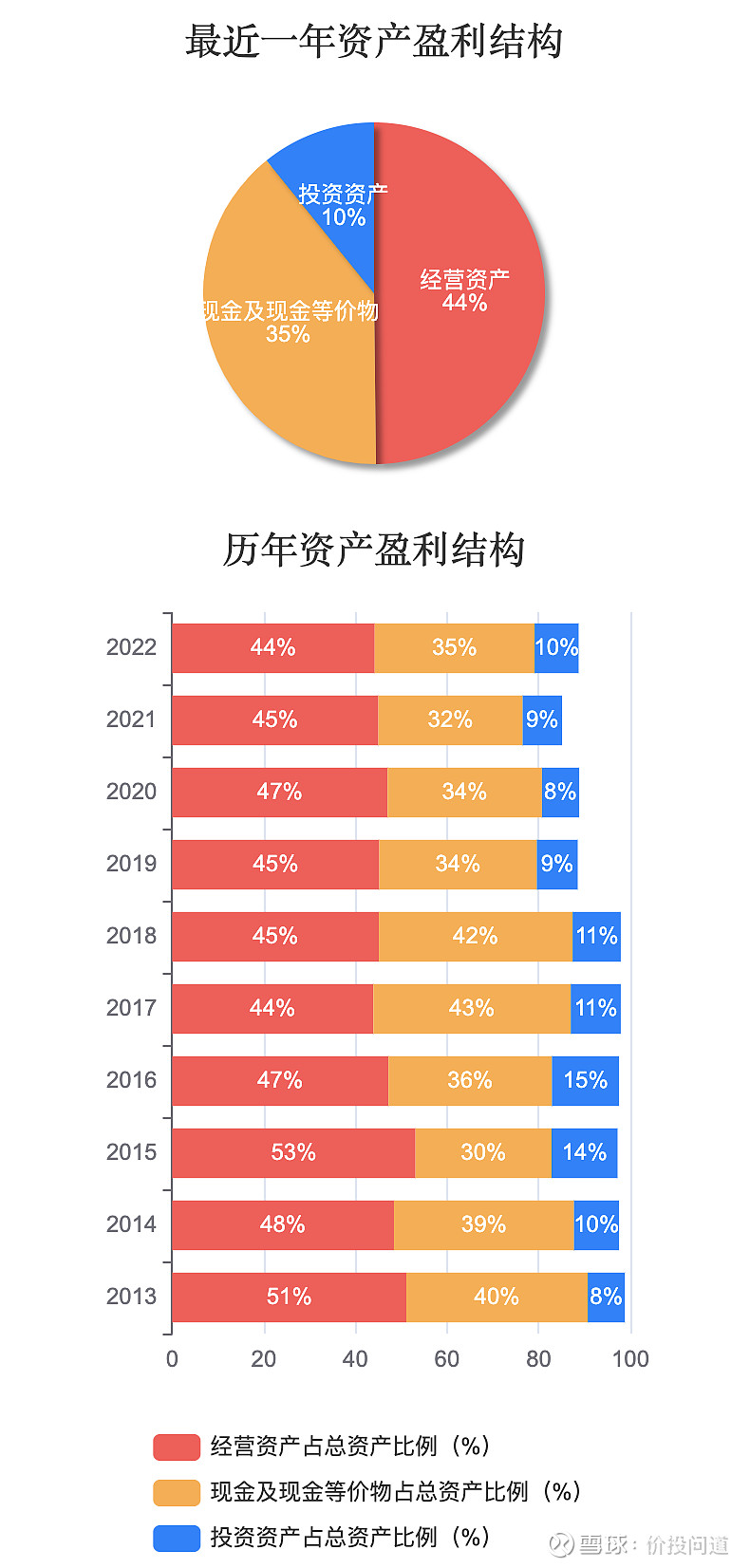

经营资产占44%,现金占35%,投资资产只有10%。是一个主业驱动的企业,而且现金蓄水池很安全。

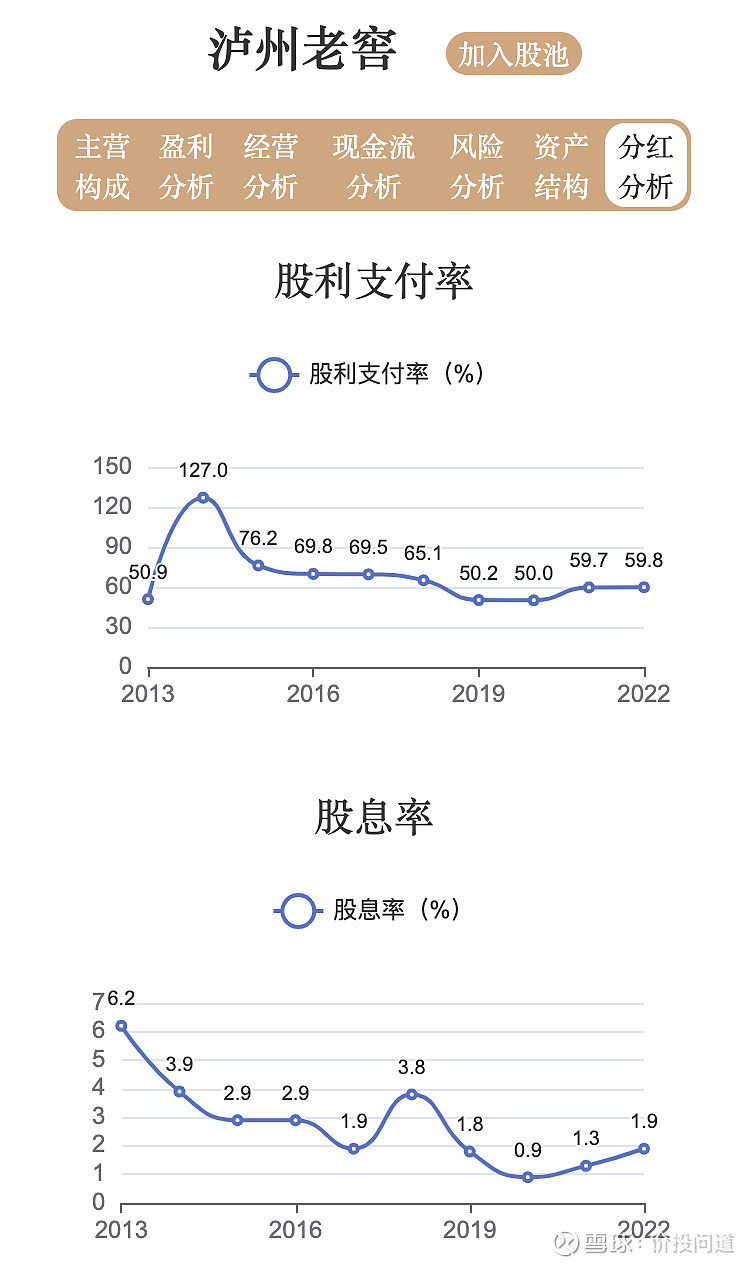

第七部分,看看分红情况。 股利支付率在50%到70%之间波动,分红还是非常慷慨大方的。 股息率2022年是1.9%,还可以。

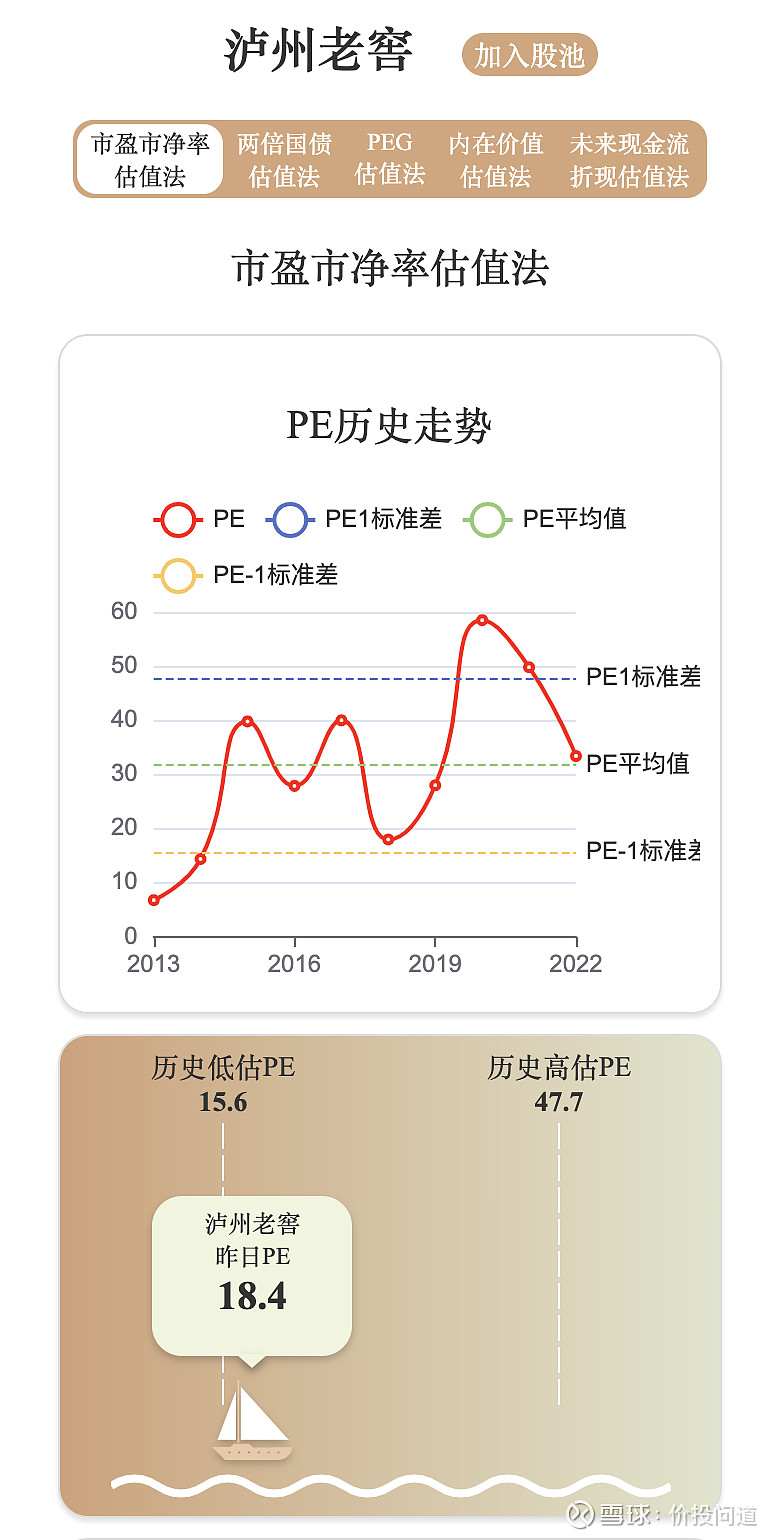

最后,来看看他的估值。 从近十年的历史PE来看,高点47.7,低点15.6,目前18.4倍PE,比较接近历史低点。

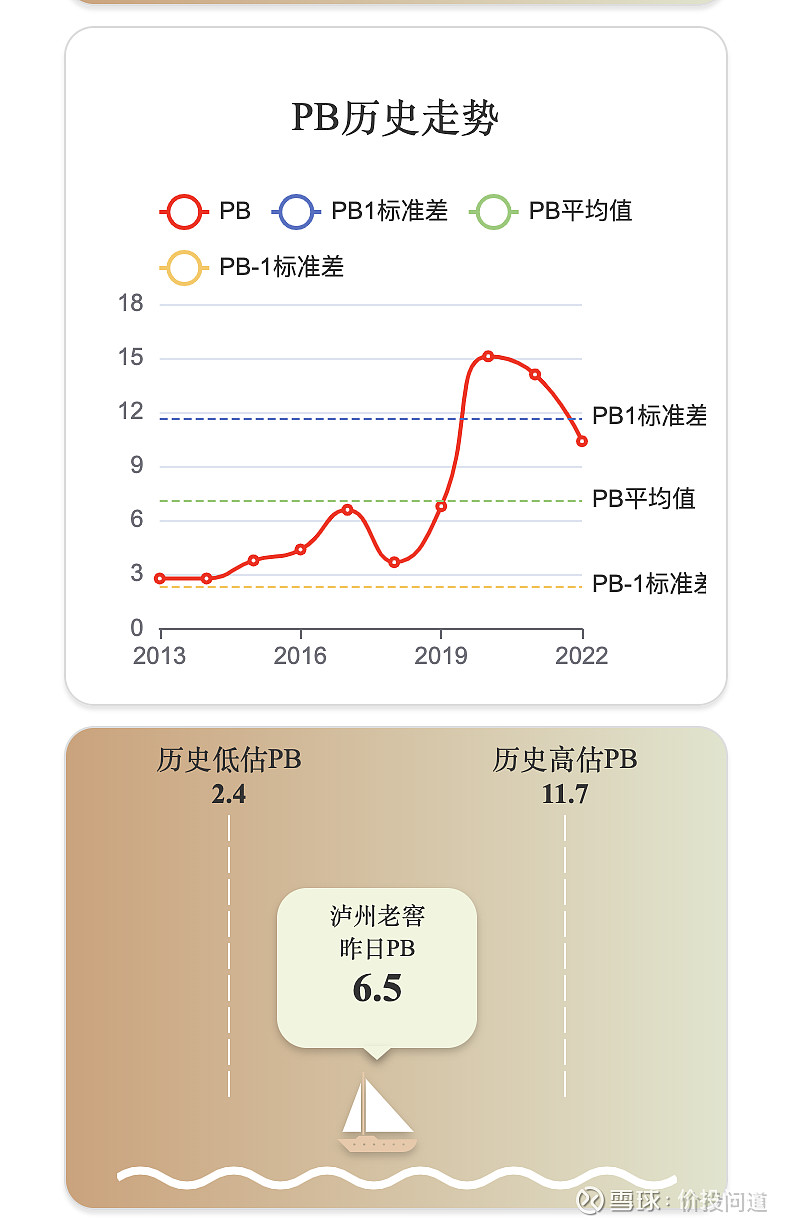

PB近十年高点11.7,低点2.4。目前6.5,居于中间,不高不低。

我们再以两倍长期国债收益率6%来做个锚点估值,市净率和净资产收益率算出来一个收益率是5.1%,介于长期国债收益率3%,和两倍长期国债收益率6%之间,还算合理。

或者用每股收益除以两倍国债收益率,得到一个估算价格是119.8块,比实际的155.8块略低一点,略高估了。 如果用PEG估值法来算。年度选择器这里,选近1年的增长率的话,PEG是0.59,略低估一点。

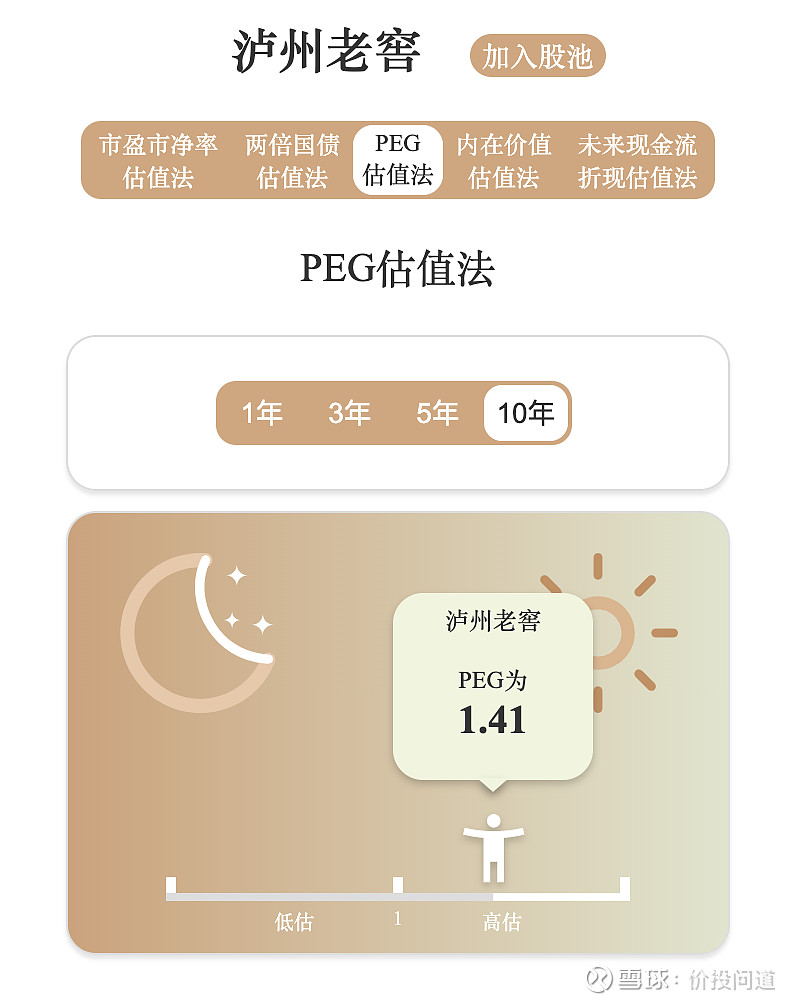

如果年度选择器,选择近10年的平均增长率的话,PEG是1.41,略高估一点。总的来说算是合理吧。

总结一下,泸州老窖也是中国八大名酒之一,有着悠久的历史和深厚的文化底蕴,是中国最古老的酿酒作坊之一,其历史可以追溯到宋代。它的传统酿造技艺被列为国家级非物质文化遗产。旗下多款产品,尤其是“泸州老窖特曲”等高端产品,深受消费者喜爱。 营收和利润稳定增长,资产结构很健康,现金流充裕,管理效率也在提升。目前估值在一个合理范围。 感谢大家的积极留言,欢迎继续在评论区告诉我们想听哪些企业的分析。后面我们会在知识星球,分享这个分析工具,以及对企业定性和定量的分析方法,欢迎持续关注。 #财报# #财务报表分析 # #估值# |

【本文地址】