| 宁德时代深度分析 一、公司的历史发展。公司最早是ATL集团旗下的动力部,2011年独立出来之后,成立 宁德时代 ,2018年5月创业板上市... | 您所在的位置:网站首页 › 沿革分析 › 宁德时代深度分析 一、公司的历史发展。公司最早是ATL集团旗下的动力部,2011年独立出来之后,成立 宁德时代 ,2018年5月创业板上市... |

宁德时代深度分析 一、公司的历史发展。公司最早是ATL集团旗下的动力部,2011年独立出来之后,成立 宁德时代 ,2018年5月创业板上市...

|

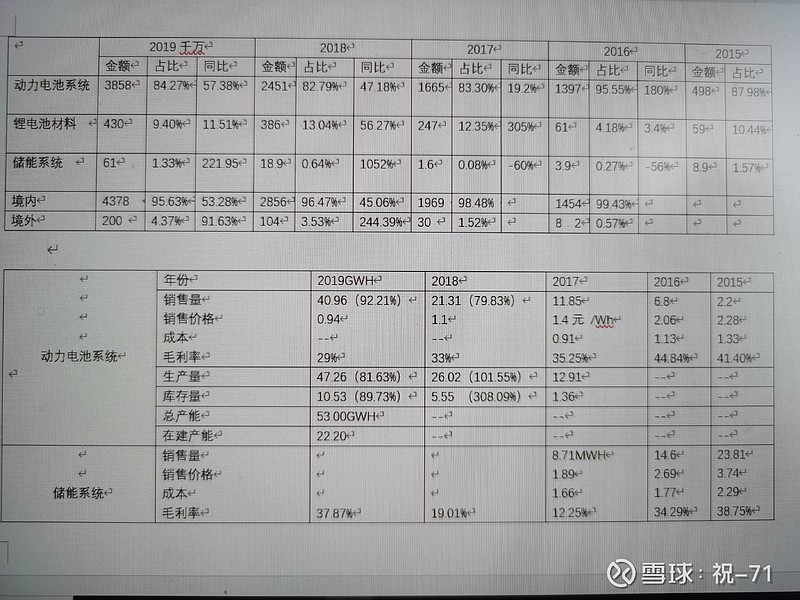

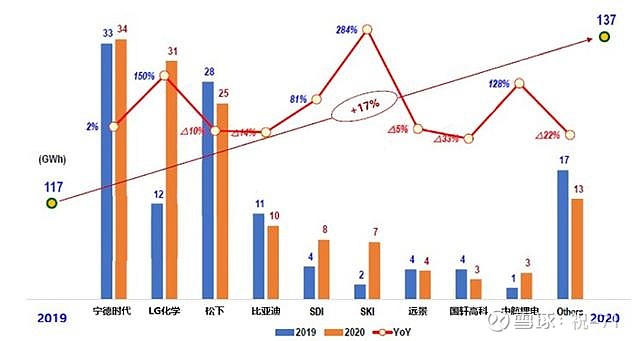

来源:雪球App,作者: 祝-71,(https://xueqiu.com/8387891598/177452543) 一、公司的历史发展。 公司最早是ATL集团旗下的动力部,2011年独立出来之后,成立宁德时代,2018年5月创业板上市,IPO融资50亿,主要用来建立宁德时代湖西公司和研发机构,扩产20GWH的动力电池和深度研究动力电池、储能电池、固态电池等项目。目前主要包括三块业务:动力电池系统、锂电池材料、储能系统。 公司发展初期,因国家对新能源车补贴政策的支持,宁德时代相比国外电池龙头松下、LG化学、SKI等企业有绝对的成本优势,加之当时国内龙头比亚迪销售策略(不对外单独销售电池),使之快速占领国内动力电池市场。2020 年全球市占率 25%,国内市占率维持一半。宁德时代绝大多数销量都在国内,仅有5.6%用于出口。 公司近年来大量募集资金(2019年债券150亿,2020年募集200亿),布局上下游产业链,以提高成本优势,加深公司护城河。近两年拓张加快,为保证产能的有效供应,在建工程增加近一倍。

二、新能源行业分析。 公司面向动力电池与储能两大万亿市场,发展空间极大。 (一)动力电池系统。 未来新能源车市场占有率能够有效提升。目前市场占有率为4%,2025年有望达到20%,近五倍的增长空间。2020 年我国动力电池市场约 600 亿元,全球约 1200 亿元;随着电池技术迭代、规模迅速扩大、成本下降,预计2025年,全球动力电池市场空间将超过6000亿元,2030年将超万亿市场空间。动力电池需求量约为568GW,2020-2025六年复合增速达到36% 。 中国市场2020 年装机 63.64 GWh。2020年6月份以来,国内动力电池装机量连续环比增长。12月份装机量12.95 GWh,同比增加 33.4%,环比增加22.0%。2021 年 1 月装机量8.70GWh,同比增加273.53%。 预计我国2025年国内动力电池需求量大概为275GWh,海外动力电池需求量约为568GW,2020-2025六年复合增速达到36%。 根据《新能源汽车产业发展规划2021-2035年》规划,我国目前新能源汽车渗透率仅为4.6%,距离规划的2025年20%销量占比相距甚远,潜在成长空间巨大。2025年国内动力电池需求量大概275GWh,

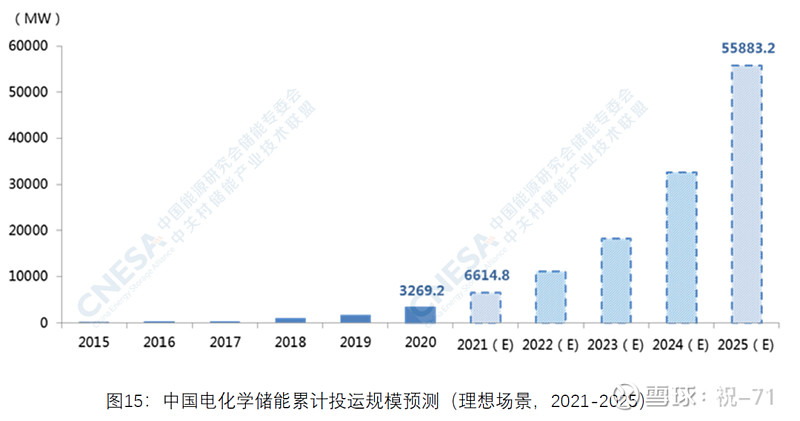

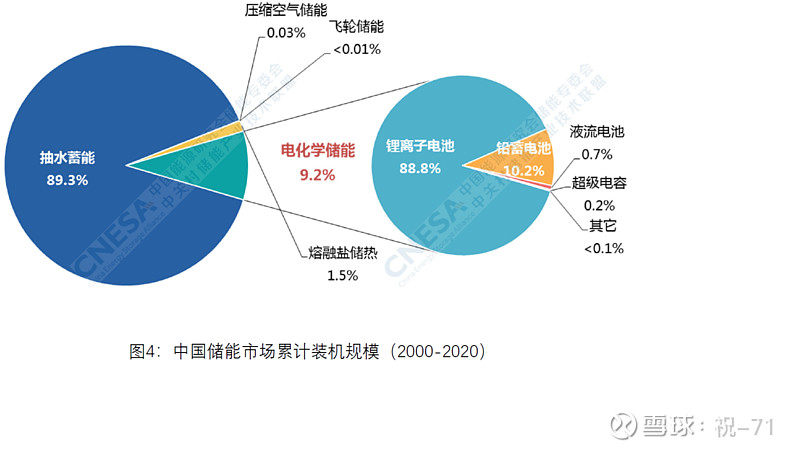

(二)储能系统。 储能市场前景广阔,2019年全球电化学储能累计装机规模为9.5GWh,新增装机为2.9GWh。预计2025年全球光伏装机量在300GWH,对应储能62到130GWH。2020-2025 年累计 1 TWh,新增储能年复合增速约34%。2030 年碳达峰,储能年需求空间 1.25 TWh,2020-2030 年累计 3.9 TWh,新增储能年复合增速约30%。 截至2020年底,中国电化学储能的累计装机规模为3269.2MW,较2019年增长1.56GW,同比增长91.2%。在各类电化学储能技术中,锂离子电池的累计装机规模最大,为2902.4MW,占比88.8%。锂离子电池技术是目前最主要的电化学储能技术。2021年,电化学储能市场继续保持快速发展,目前我国风光发电占总发电量的10%,2025年预计达到40%,需要大量的储能设备。在较理想的市场发展前提下,2021年市场累计规模将达6614.8MW,新增3.34GW。在较保守的市场发展前提下,2021年市场累计装机规模为5790.8MW,新增2.52GW

储能设备中,2019年抽水蓄能储能设备装机30.3GW,占比93.7%,装机规模同比增速不到1%;电化学储能装机1.58GW,占比4.9%,装机规模同比增长58.5%。电化学储能占比其他储能的份额提升的趋势明显。

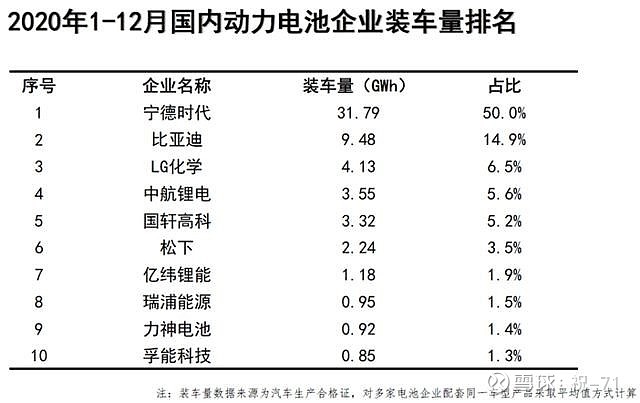

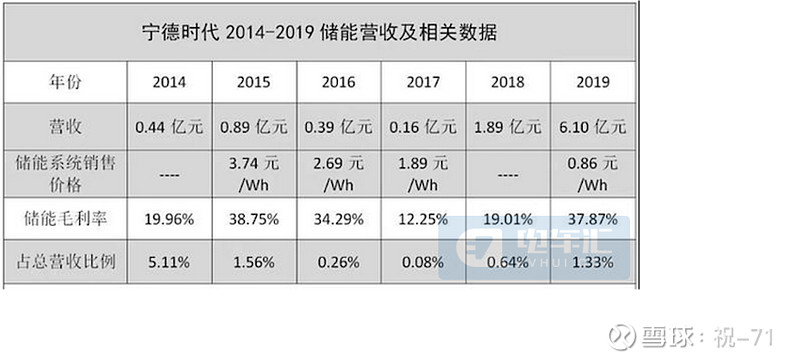

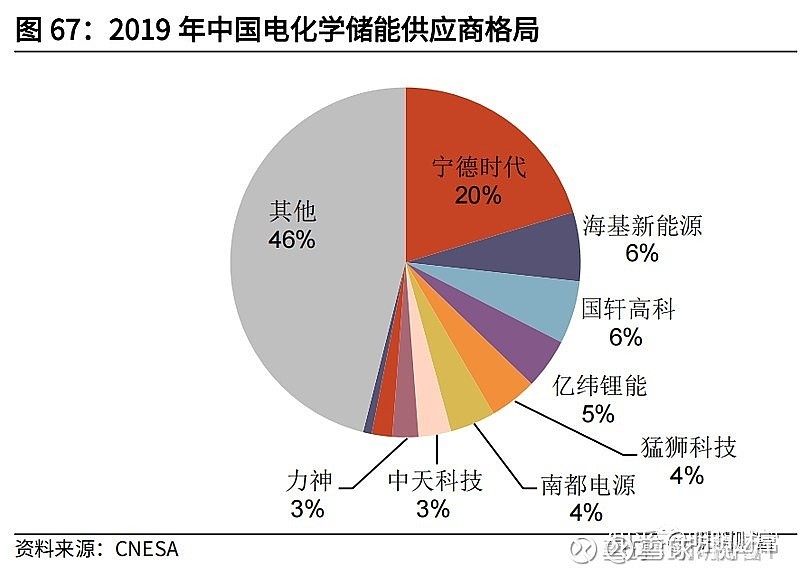

三、公司护城河情况分析。 (一)三大业务分析。 1、动力电池系统。 公司拥有三元和磷酸铁锂两块动力电池系统。 布局大部分新能源车型。根据2020年上半年工信部公布的国内新能源车型有效目录,3900余款车型中,由宁德时代配套动力电池的有2000余款,占比约 51%,是配套车型最多的动力电池厂商。 产能有保障。公司在2020年半年报中披露目前动力电池系统产能为28.7GWh, 在建产能18.9GWh,对应年化产能 57.4GWh 和 37.8GWh。 2019年至2017年营收(千万)分别为3858、2451、1665,同比增加分别为57.38%、47.18%、19.2%。 销量分别为40.95、21.31、11.85GWH,单价分别为0.94、1.1、1.4,毛利率分别为29%、33%、35.5%。 行业发展初期,由于行业内竞争的加剧,导致产品销售价格的大幅度加大,随着行业龙头地位的显现,销售价格已经趋于稳定,公司布局上下游产业,对成本的控制能力较强,之后随着销量的上升,利润有望快速的提升。 2、储能系统。 储能的应用场景可以分为用户侧、电网侧和发电侧,公司主要是电化学储能业务。 电化学储能在整体储能市场的占有率稳步提升,宁德时代与国家电网强强联合提前布局(国家电网国内市场占有率达70%)。 公司储能业务2019年至2017年营收(千万)分别为61、18.9、1.6,同比增加分别为221.95、1052%、-60%。随着新能源发电趋势的必然化进程持续推进,储能业务的未来发展空间巨大。 3、锂电池材料。 公司快速发展动力电池回收业务,将废旧电池回收后分解为相关材料,用于产能的再利用,目前来看 2019年至2017年营收(千万)分别为430、386、247,同比增加分别为9.40%、56.27%、305%,目前年化复合增长率较快。 电池的循环利用是未来必然的趋势,包括电池的更换和租赁业务,也都有很好的前景。 (二)管理层分析。 1、管理层实力雄厚,董事长曾毓群先生为中科院物理研究所博士。 2、发展车电分离、电池租赁业务,有效降低首次购买成本、平衡使用成本,增强新能源车竞争力。具有前瞻性。 3、三大费用占营收比例近年都控制的较好。 4、长期股权激励深度绑定人才,激励股份占公司总股份的17%。 5、经营战略中,公司在锂电全产业链进行布局,把控核心原料,立足于长期发展,190亿元投资产业链上下游优质企业,在原材料和产线建设方面均具备成本优势。 (三)研发方面。 锂电的技术更迭不止于此,公司专利遍布电池设计制造的各个环节。公司拥有超五千人的动力电池研发团队,占比达20%,硕博人数逾2000,是目前最为庞大的研发团队,占营收平均6.8%,2019年研发费用为 29.9亿。 公司21C创新实验室在2020年6月24日奠基,研发投入33个亿,专注于金属锂电池、全固态电池和钠离子电池等下一代的电池研发。 (四)销售方面。 动力电池占比85%;储能业务占比1.5%,今年有效提升,复合增速100%;锂电池材料业务占比10%。 深度绑定与下游车企合作关系,公司与上汽、一 汽、吉利、广汽、东风等国内龙头车企合资建立动力电池公司。2020年公司前十大客户分别为蔚来、宇通、小鹏、特斯拉、吉利、长城、广汽、理想、东风和北汽。2015 年、2016 年及 2017 年,公司前五大客户销售金额占当期公司营业收入的比例分别为82.62%、79.49%和51.90%,2019年前五大客户占销售额比42%。客户被深度绑定后,具有一定的粘合性,公司的出售量有保证。 目前国内业务占比达95%,近年快速扩展国外业务,已经和国际知名企业达成一定的合作,未来有望快速的拓展。 四、风险判断。 (一)政策带来的风险。公司近四年政府补助分别为:2016年1.8亿,2017年4.2,2018年5.07亿,2019年6.5亿,补助额的占比逐年成下降的趋势。2021补贴新政,补贴额度下降明显,非公共领域乘用车下降20%,公共领域乘用车下降10%,政府补贴政策对公司的利润影响较大。当然,政策补助新政的调整,根据能量密集度的不同给与了不一样的政策,有力于三元动力电池的发展,也有利于市场占有率的进一步提升,加快弱小产能的淘汰速度。 (二)存货跌价带来的风险。公司存货多,,2017存货36亿,跌价准备2.3亿,2018年存货70多亿,跌价近7亿。2019年125亿存货,跌价准备近10亿,存货跌价的风险不容忽视。公司每年折旧摊销每年近3亿,对净利润也是有一点的影响。 (三)应收账款占比较高。主要因为主要客户是大型车企,大部分在一年以内,但占用公司的资金时间较长,说明公司产品对下游的议价权不高,产品目前看没有差异性。 (四)竞争的恶化,导致动力电池销售价格的持续下跌。公司动力电池系统销售均价分别为 2.28 元/Wh、2.06 元/Wh 和 1.41 元/Wh,呈下降趋势。近年来,随着动力电池行业产能逐渐释放,供不应求的市场格局发生变化,市场竞争加剧,且受新能源汽车补贴退坡影响,行业整体销售价格有所下降。 正极材料平均采购价格逐年升高,主要原因为钴、锂等金属价格的上涨。国内动力电池企业降本压力仍然巨大,未来三年动力电池年均降价幅度仍将达到15%左右水平。2019年全年电池销售的单价约0.94元/Wh,同比下降18%,下降幅度超出预期,电池毛利率为28%,较去年下跌5.65%。2019年第四季度电池单价已下降至0.83元/Wh,预计2020年全年均价为0.7-0.8元/Wh,电动车平价时代。 公司毛利率和净利率近几年在下降,2020年三季度净利润12%,毛利润29%,净资产收益率低于15%,未来成下降的趋势。 (五)公司股权投资带来的风险。公司投资收益2017年1.3亿,2018年1.8亿,2019年-0.7亿,2020年三季度投资收益亏损3个多亿,公允价值变动损益2019年0.27亿,2018年-3.1亿。目前公司大量布局产业的上下游,一方面利于公司成本控制,未来整个产业的发展是好的,但短期来看,股权投资的受益并不理想,存在一定的风险因素。 五、估值分析。 公司2020年国内装机量为31.79GWh,市占率为50%;公司12月份装机量为6.79GWh,市占率为52.4%。 2021 年 1 月,公司装机量为4.62GWh,市占率提升至 53.3%。 动力电池系统,2019年全球装机量41GWH,营收385.8亿,对应销售单价0.94元/wh,毛利率29%,净利润率12%,预计公司2020/2021/2022年动力电池系统销量分别为34/70/100GWh,对应单价分别为0.89/0.88/0.84元/Wh,毛利率为26.7%/22.9%/26.1%。营收分别为310/638/911。 储能系统,2019年营收6.1亿,毛利率37.87%,按照复合增长率100%计算,预计公司2020/2021/2022年储能系统收入分别为11.4/22.8/45.6亿元,毛利率分别为30%/28%/30%。 锂电池材料,2019年营收43亿,按照年度复合增长率20%计算,毛利润不变的情况下,预计公司2020/2021/2022年储能系统收入分别为51.6/62/74亿元, 在不考虑销售价格下降的风险上,预计2020/2021/2022年营收分别为373/722.8/1030亿,整体按照净利润率12%/10%/10%来计算,对应的净利润分别为44.76/72.28/103.8亿,当前市值7780亿,对于pe分别为173.8/107.6/75。 按照净利润率12%来计算,对应净利润分别为44.76/87/124/,对于pe分别为173.8/89.4/62.7。 本人利用了一周的时间简单研究了宁德时代,因对此公司及行业没有深入的了解和跟踪,不能全面的分析,发表自己个人简单的看法。文章中有部分数据可能不那么准确,下部在研究跟踪过程中在进一步的更正。 |

【本文地址】