| 到底存在不存在天花板?华懋科技增发事项浅谈 笔者今年8月起接触价投,雪球高手如云,还请各位前辈多多指教,表格在Word上页数太多,将就截图,请各位多多包涵。一、发行... | 您所在的位置:网站首页 › 汽车安全气囊面料用什么织机生产 › 到底存在不存在天花板?华懋科技增发事项浅谈 笔者今年8月起接触价投,雪球高手如云,还请各位前辈多多指教,表格在Word上页数太多,将就截图,请各位多多包涵。一、发行... |

到底存在不存在天花板?华懋科技增发事项浅谈 笔者今年8月起接触价投,雪球高手如云,还请各位前辈多多指教,表格在Word上页数太多,将就截图,请各位多多包涵。一、发行...

|

来源:雪球App,作者: 江鸟03,(https://xueqiu.com/2582172393/76818096) 笔者今年8月起接触价投,雪球高手如云,还请各位前辈多多指教,表格在Word上页数太多,将就截图,请各位多多包涵。 一、发行概况: 华懋科技(603306)2016年5月4日公布了2016年度定增预案,2016年7月21日公司公告2016年7月19日收到了证监会受理相关增发事项,截止到9月28日增发进度为等待证监会审批状态,根据《证券法》第二十四条规定,证监会受理定增审批时效为三个月,10月19日前是审批最后期限(中途方案不调整的前提下,如出现调整,时间顺延). 本次定增发行新股不超过3,300万股(2016年6月21日公告调整),募集资金不超过78,000万元,募集资金主要用途为汽车被动安全系统部件扩建项目,增发的股票锁定期为12个月,IPO募集资金净额40,040万元,其中安全气囊布新建厂房项目总投资32,985.78万元;本次增发发行新股规模大于IPO项目。

二、关于产能提升的资金利用情况对比

定增项目总金额是IPO项目不到2.4倍,机器购置费用相比IPO项目超过3倍,定增项目里的机器设备比例增加。

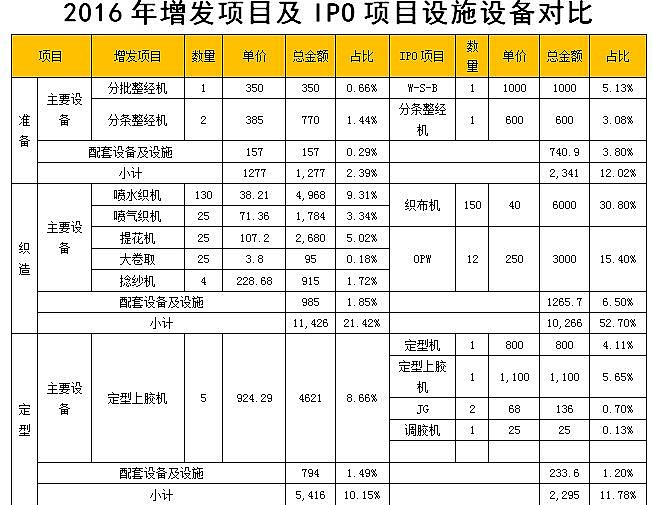

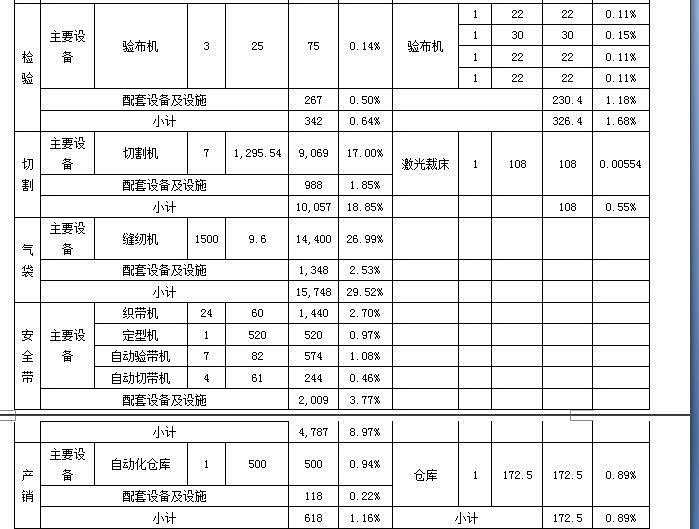

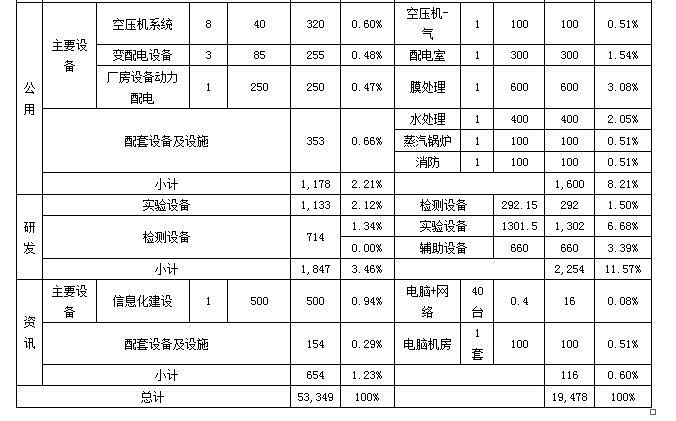

三、2016年增发项目与IPO项目设施设备购买情况对比

增发项目设施设备购买费用总计53,349万元,IPO项目(含新建厂房及新建研发中心项目)设施设备购买费用总计19,478万元,设备的投产意味着产能的提升,因增发项目具体的设备设施购买情况没有IPO招股说明书详细,现以增发项目的表格为模板用以对比如下:    IPO项目所购买设备的着力点在织造,整个织造环节占总资金的52.70%,招股说明书中并没有说明是什么织机,从单价来看是购买了150台喷水织机和12台OPW气囊一体成型织机,产能约1600万米。

增发项目着力点主要在气袋缝制,购买了1500台缝纫机,气袋缝制资金利用占29.52%),根据招股说明书显示,2012年公司开始往下游气袋缝制延伸,截止到2014年3月31日,公司拥有缝纫机台数320台,对应生产人员542人,2014年第一季度安全气囊袋所领用的安全气囊布占总安全气囊布的24.40%,同比增长231.43%,具体数据如下表(数据来源:招股说明书第224页):  从以上表格来看,合理推测单台缝纫机年领用1万米,增发项目完成后连同2014年3月31日报告期的320台,因公司证券事务代表拒绝透露目前公司缝纫机数量,但声称公司一直在购买织机,保守估计公司合计缝纫机1820台缝纫机,合计预计领用1820万米产量,占即期合理产量(2020年)的近60%,。

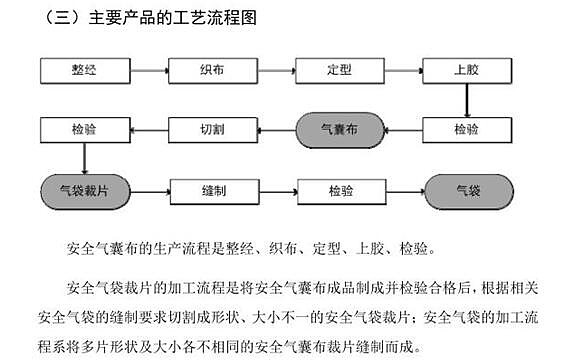

2014年前气袋毛利率超过40%,2014年气袋毛利率30.18%,考虑到公司已进行气袋缝制长达五年,且招股说明书中显示公司主要客户直接采购气袋增长迅速,公司的气袋业务趋向于稳定增长,气袋缝制为劳动密集型产业,受工资变动影响较大,预计公司的气袋毛利率不低于35%,毛利率相对低于气囊布业务,但有利于公司气囊布业务增长,客户欢迎对应产品,有利于提升公司业务增长,两种产品折合毛利率约为58%,笔者认为,华懋科技中报和三季报的净利润超额增长有相当一部分来自于气囊袋的毛利,国际原油价格不断推高,毛利率的提升有助于公司抵御锦纶66成本的增长。 本次增发采购7台大型切割机,资金占18.85%,资金利用量仅次于气袋与织造项目,相比较于IPO的一台激光裁床,本次增发采购的切割机单台价格为12倍,以下为公司整个工艺流程(招股说明书101页):  气囊裁片及气袋均为安全气袋产品,考虑到IPO项目并没有大量采购切割机,预计本次采购的切割机设备为气袋缝制项目所配套。

增发项目在织造方面购买了喷水织机130台,喷气织机25台,喷气织机价格约为喷水织机2倍以上,从网上文献(网页链接)来看,喷气织机相对于喷水织机缺点为消耗能耗高,单台费用高,优点为可以缝纫非疏水织物,无水污染之虞,,相对缝纫速度更快,布面可以更宽,目前国内主流织机为喷水织机,发达国家目前已禁止使用喷水织机,全部更新为喷气织机;根据与公司证券事务代表沟通,喷气织机均为OPW织机,公司增发项目购买25台OPW用织机,说明OPW产能接近或者已经见顶,需要补充,从一个侧面可以证明公司的OPW项目是成熟的,是受到客户的认可的,OPW为一体成型气囊,单价较高,有利于公司产品高端化,OPW增长带来的内生增长也是一个不错的看点,具体的比例没有具体数据,尚需继续观察。 增发项目相比较而言还有一个重要区别,就是安全带项目的加入,本次增发项目购买了24台单价60万元的织带机,安全带项目占总设备采购额的8.97%,因安全带项目信息较少,尚需继续观察。

四、产能观察: 1.安全气囊布产能: 因公司证券事务代表不清楚两种织机的产能,合理假设喷气织机生产效率为喷水织机的1.5倍,增发项目相当于165台喷水织机,可形成的产能为IPO项目的1.1倍,根据招股说明书显示,公司IPO项目1710万米(招股说明书251页),据此推估增发项目产能约为1880万米,去除640万米替换产能,实际增加产能1240万米,全部达产以后公司总产能超过3800万米,以产能80%为合理产量计算,实际产量3040万米,以2015年汽车安全气囊布市场规模5415万米,每年增长10%粗略计算,假设2016年底定增项目开始实施,2020年初全部达产,2020年市场总容量约为8720万米,公司市场占有率约为35%左右,考虑到公司早年投产的1000万米产能的折旧替代(已替代640万米),增发项目产能相对保守,仍有进一步扩产的空间。 2.安全气囊袋产能: 保守估计公司合计缝纫机1820台缝纫机,合计预计领用1820万米产量,提升1500万米产量,实际缝纫机可能已经在不断购买。 3.安全带产能: 增加24台安全带织带机,2015年年报显示毛利率23.19%,比上年增加8.14个百分点,产能尚需观察。

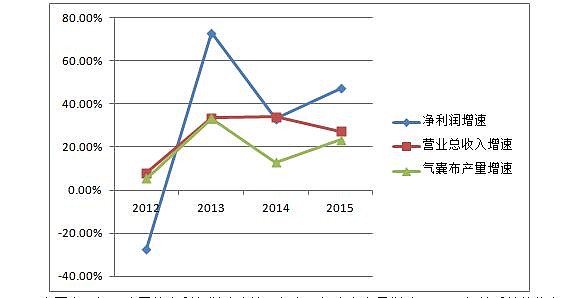

五、结论与估值 2017年本公司产能可以获得大幅度的增长(1740万米增长到2600万米,外延产能增幅50%),明年股价可期,2018-2020年在安全气囊布这一单一产品上可获得15%的外延年化增长,气袋缝纫产能在增发项目投产后将有爆发性增长,预计会极大的提升整体被动安全部件的毛利率(累计毛利率58%),1500台缝纫机及7台大型切割机投入使用后,转化产能约为1500万米,假设气袋毛利率为35%,安全气囊布营收约为仅销售安全气囊布的1.5倍,由此可获得20%的外延增长空间,换算成3年年化6.5%,合计汽车被动安全产品外延增长约为20%以上,气囊布实际产量增速,营收增速,净利润增速三个数据对比图如下:  由图表可知,公司的净利润增速连续三年高于气囊布产量增速,2012年以后差值稳定在20%以上,暂给予公司40倍PE(TTM)估值,5年目标价130元。 @天道骑牛 @T型骨头 $华懋科技(SH603306)$ 利益告知:本人持有华懋科技

|

【本文地址】