| 氢气 | 您所在的位置:网站首页 › 氢气的价格一立方 › 氢气 |

氢气

|

来源:雪球App,作者: 卓创产融汇,(https://xueqiu.com/6380374136/255576033) 氢气市场分析师刘一君 关键词:氢气 供需 成本 氢能 后市预测

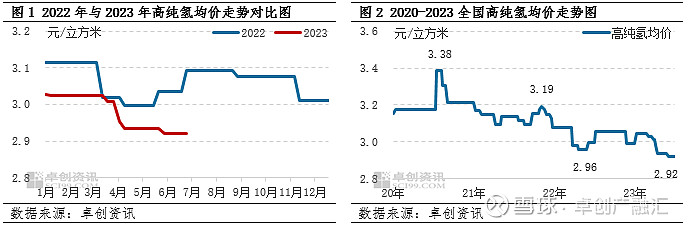

导语 上半年国内高纯氢市场呈震荡下落之势运行,跌幅微弱。近期商品氢新增产能增速降温,一定程度上缓解了前期供应端压力。化工等传统下游用量相对稳定,随着下半年经济修复进程的推进,或将带来一定支撑,预计下半年氢气价格仍将延续当前态势,以稳为主,下跌有限。氢能方面,上半年氢能相关政策出台40余条,主要加氢站新增12座,1-5月燃料电池汽车销售完成1636辆。 全国高纯氢出厂均价呈长期震荡下跌趋势 上半年国内高纯氢市场价格稳中下探,全国高纯氢均价由年初的3.03元/立方米跌至2.92元/立方米,跌幅3.63%,较去年同期下跌4.26%。近年来高纯氢大体呈震荡下跌之势,近期价格为2020年以来国内高纯氢均价的最低点,氢气价格关乎燃料电池汽车等行业的用氢成本,从产业角度讲,氢气价格下行符合氢能行业的布局规划,也印证了近年来各地氢能布局逐渐加码带来的增量供应。受以销定产策略及各地基本面状况的不同,各地区价格走势不尽相同,全国均价在震荡中下跌,但跌幅不大,距20年最高点3.38元/立方米跌幅仅为3.61%。

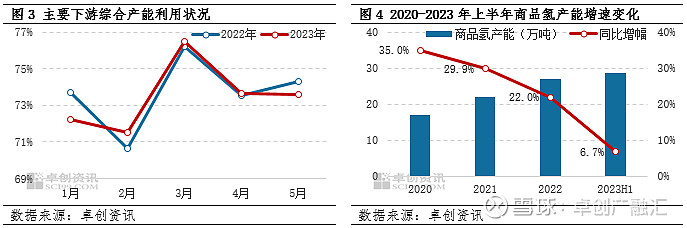

上半年供应增速降温,供需矛盾得到一定缓解 氢气是炼焦、烧碱、丙烯等工业产品的副产品,同时用气量大的企业还多采取现场制氢方式自产自用,近年来氢能投资热潮影响下,各地企业多加装氢气提纯充装装置对尾气或自用余气进行提纯然后外销,新增产能较多,多数地区市场皆面临着一定程度的供应端压力。 商品氢下游为化工、冶金、电子通信、光伏、交通等行业,以化工需求为主。交通领域用氢虽增长迅速,但还不成规模,整体用量仍然偏小;电子通信、光伏等行业表现尚可,具备一定规模的情况下还有较快增速,成为部分地区商品氢市场的主力下游;通过综合产能利用状况(主要考虑合成氨、甲醇、炼厂需求)可以看出,化工、冶金等主要下游需求相对稳定,增速有限,所以整体而言供应增量偏强而需求侧支撑偏弱。 目前规模用气需求仍主要来自化工等传统行业,需求增速与产能增速不匹配导致了一定的供需矛盾,致使氢气价格呈下跌走势。为缓解供需矛盾,上半年商品氢产能增速主动放缓,目前存量产能仅较去年增长6.72%,远低于2020年35%的增速,供需矛盾得到一定缓解。

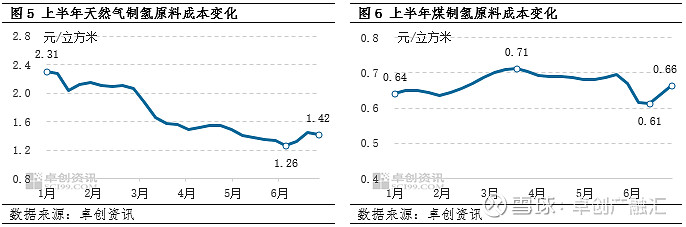

原材料市场价格偏弱运行,成本变动拉开商谈空间 氢气制备工艺以煤制氢、天然气制氢和工业副产氢气为主。煤制氢和天然气制氢的主要成本来源皆为原材料成本,分别是天然气和煤炭、氧气,天然气原料成本占比约70-80%,而煤制氢工艺中原料成本由煤炭和氧气分担,以煤为主,大概分别占比40%和30%左右。工业副产氢气涉及面较广,且成本不易核算,产量受焦化、烧碱等上游产品行情影响波动,此处暂不分析。 据卓创资讯监测,2023上半年LNG商品参考价6854元/吨跌至4203元/吨左右,年内最低点3747元/吨左右,按一定标准核算,带动天然气制氢原料成本由2.31元/立方米降至1.42元/立方米,最低点1.26元/立方米,最大跌幅45.5%。动力煤价格长期横盘不变,仅在近期由690元/吨跌至548元/吨。液氧方面总体处于上升通道,由385元/吨升到518元/吨,由于煤制氢原料成本中动力煤占比相对较高,液氧价格上涨影响相对有限,原料成本由0.64元/立方米最高升至0.71元/立方米,受近期动力煤价格下跌影响,最终回落至0.66元/立方米,最大涨幅不超过11%,整体比较稳定。综合来看,成本侧变化拉开了商谈空间,一般来说高纯氢出厂价格依据订单具体情况可进行不同程度的商谈。

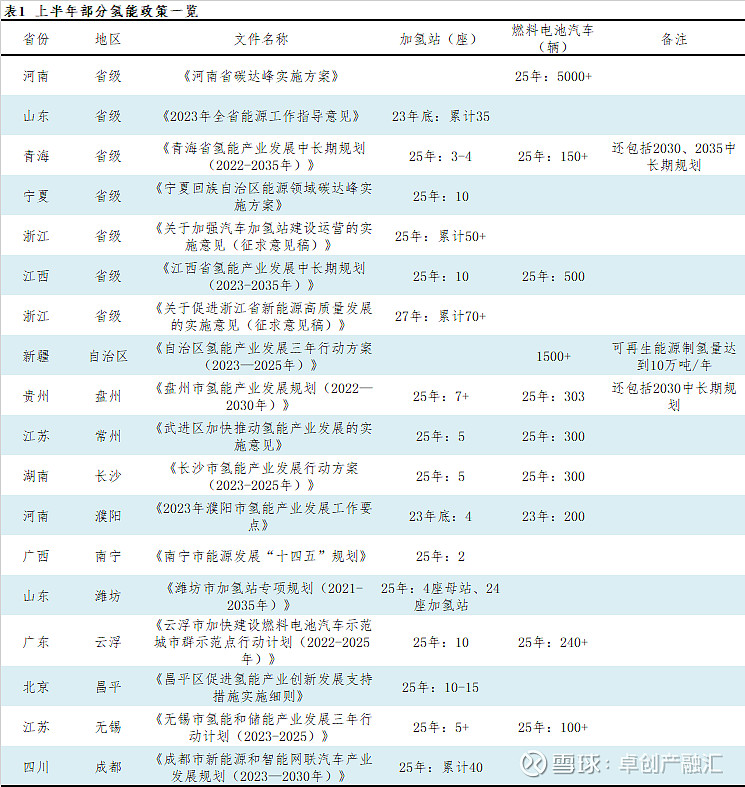

氢能方面,上半年各地出台氢能相关政策40余条 目前燃料电池汽车、加氢站等行业经济性还较差。受成本因素影响,燃料电池整车价格、加氢站氢气零售价格较高,需要政府给予一定补贴才能具备市场竞争力。上半年各地区出台氢能相关政策40余条,其中提出具体补贴、制氢、加氢、燃料电池汽车规划数量的政策30余条,下表展示其中部分政策。

上半年新投运加氢站汇总 目前我国已建成超360座加氢站,23年上半年新投运主要加氢站12座,另有部分内部加氢站、撬装站等。新投运加氢站中出现较多综合能源站,比较符合当前燃油车为主、电动混动汽车初具规模、燃料电池汽车增长迅速的市场格局,或许将成为改善加氢站运营状况的一个解决方案。另有一座制氢加氢一体站,目前氢气运输成本高企,百公里运距下管束车运输成本约0.7元/立方米左右,站内制氢有利于节约获氢成本,推动零售氢价降低。 加氢站是氢能行业的重要基础设施,影响乃至制约着燃料电池汽车的推广。氢能产业链条较长,制、储、加、运需要多措并举,加氢站建设和燃料电池汽车推广需要同步推进。

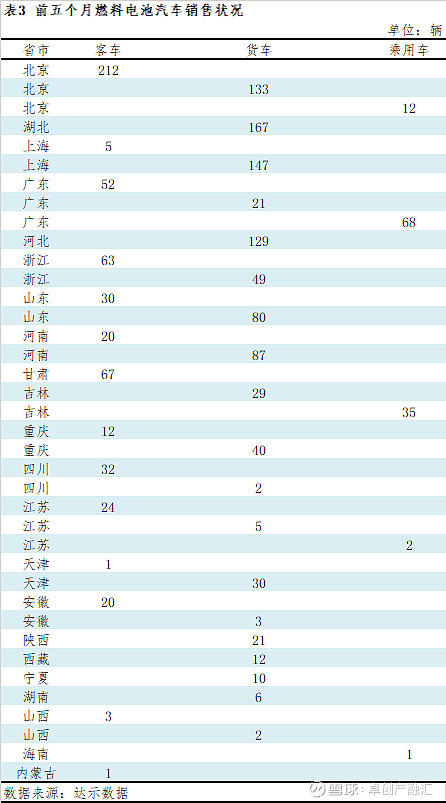

前五个月燃料电池汽车产销两旺 根据中国汽车工业协会数据,2022年末,全国燃料电池汽车保有量为13249辆,而根据中汽协和上险量数据,前五个月燃料电池汽车销量分别为1500辆和1636辆左右。据此推测,截至2022年5月末,全国燃料电池汽车保有量或达到14749—14885辆。根据《氢能产业发展中长期规划(2021-2035年)》目标,25年国内燃料电池汽车保有量将达到5万辆左右,年均复合增长率达到55.69%,前五个月燃料电池汽车销售状况如下表所示。

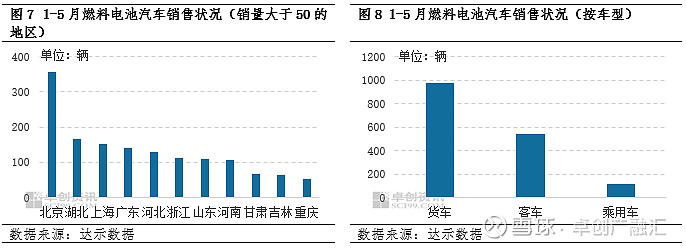

推广数量上来看,北京市暂居榜首,销售357辆,其次是湖北、上海、广东,分别完成销售167、152、141辆,其余河北、浙江、山东、河南地区,销售也皆超过百辆。车型方面,以货车、客车为主,分别销售完成973辆、545辆,乘用车完成545辆,商用车合计1518辆,远超乘用车销售数量。 6月,官方宣布新能源汽车购置税减免政策延续至2027年末,利好新能源汽车市场,综合考虑历史销售状况,预计下半年燃料电池汽车销量将明显高于上半年。

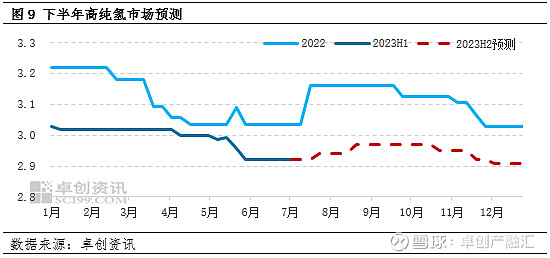

展望后市,供应大概率维持宽松,需求在9-10月可能表现出一定增量,叠加宏观趋势,预计下半年氢价将呈先涨后跌之势,在2-3%范围内内窄幅运行 上游及原料方面,动力煤增产保供政策继续落实,预计全年煤炭产量增幅将保持在4%左右,供应宽松,下半年市场大概率在相对低位震荡运行,价格高点将明显低于上半年峰值;天然气方面,下半年LNG市场预计供需双增,价格大概率上行,但涨幅应该有限,主流价格运行区间或在5000-6000元/吨;烧碱行业下半年预计新投产产能较多,供应或维持宽松,焦炭行业年内虽有去产能计划,但多集中于12月份,下半年或仍表现为供给略过于需求,同时受消费旺季影响,钢厂开工也可能有所回升,这些行业生产活动中副产的氯碱和焦炉尾气将提供丰富的尾氢资源,下半年商品氢供应预计也将维持宽裕。 下游需求方面,去年年末国内经济开始逐步修复,目前国内库存周期正逐渐完成由主动去库存向被动去库存的转换,同时6月份央行OMO、LPR、SLF等利率皆调降10个基点,下半年国内流动性可能趋于相对宽松状态,经济复苏进程进一步推进。此外,下半年部分加氢化工品目受“金九银十”传统旺季加成,需求将有所改善,国内主营炼厂预计将维持较高负荷水平运行,可能推动氢气用量上涨;同时电子行业、部分冶金产品旺季通常也在三四季度,利好相关地区的高纯、超纯氢市场。 综上所述,下半年高纯氢市场需求预计在9、10月份出现相对大的增量,推涨部分地区市场氢价,然而相较上半年,原料成本预计在相对低位运行,且工业副产气大概率维持充裕供给,价格上行空间有限,预计在2.91-2.97元/立方米的区间内运行,整体保持稳定。

风险提示:上游品目行情波动导致供应不稳或制氢成本出现较大变动;海外经济下行压力过大,影响宏观行情;下游景气程度不及预期 |

【本文地址】