| 海天味业系列(四):毛利率及产品成本分析 阿C在上篇 海天味业 系列(三):产品量价分析谈到,深耕调味品行业的海天,基本是一条腿走路的,主要靠走量。产品出厂价格方... | 您所在的位置:网站首页 › 毛利的基本算法 › 海天味业系列(四):毛利率及产品成本分析 阿C在上篇 海天味业 系列(三):产品量价分析谈到,深耕调味品行业的海天,基本是一条腿走路的,主要靠走量。产品出厂价格方... |

海天味业系列(四):毛利率及产品成本分析 阿C在上篇 海天味业 系列(三):产品量价分析谈到,深耕调味品行业的海天,基本是一条腿走路的,主要靠走量。产品出厂价格方...

|

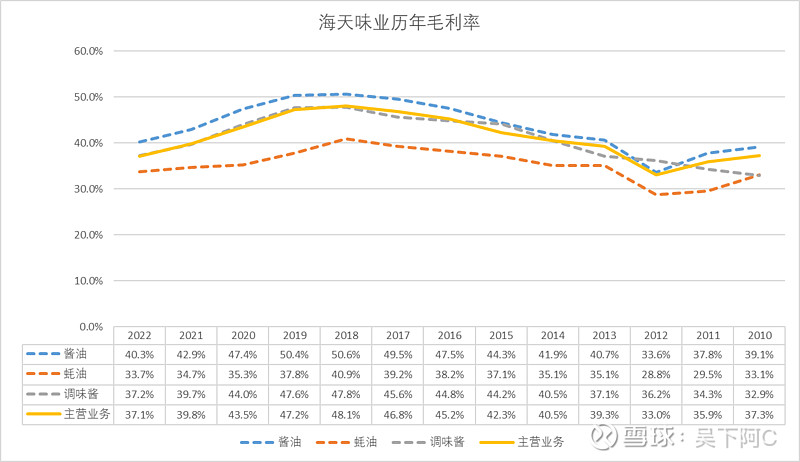

来源:雪球App,作者: 吴下阿C,(https://xueqiu.com/1771506331/261881840) 阿C在上篇海天味业系列(三):产品量价分析谈到,深耕调味品行业的海天,基本是一条腿走路的,主要靠走量。产品出厂价格方面,能跟着通货膨胀走,年化在2%的幅度缓步提升,尤其是近5年基本没怎么涨过价。谈到这里,阿C就有一个好奇,如果产品出厂价基本提不上去,尤其是2%的复合增长,哪能覆盖通货膨胀原料、人工等成本的涨幅吗。其毛利率会是怎样的呢? 为此,阿C在本篇细细剖析一下公司的产品毛利率和成本,希望能帮助大家对该公司有进一步深入的了解。 一、历年毛利率分析 阿C从招股说明书和年报数据,测算海天味业主营业务的毛利率如下图,基本在2019年前都是一个稳步提升趋向,从2010年的37%提升至2018年的48.1%,而2019年以来,公司主营业务毛利率断崖式下跌,直接跌回到十多年前的37.3%,处于一个低位水平。

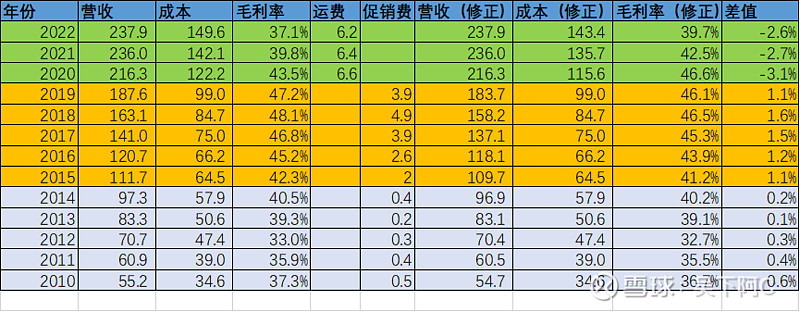

从上图和表可以明显看到,海天调味品,酱油的毛利率遥遥领先近十年在40%-50%波动,蚝油的毛利率垫底,在33%-40%之间波动,调味酱毛利率居中,和主营业务毛利率较重合。这也符合我们对海天的印象,毕竟其实酱油发家的,做的最好的就是酱油,而蚝油是后面做起来的。 而2020-2022年主营业务毛利率持续下跌,从之前文章我们分析了,海天酱油和蚝油是基本盘,从图来看,蚝油的毛利率其实是稳住的,而酱油的毛利率却卒年下跌,近几年跌了近10%,自然也带动了主营业务毛利率也几乎跌了10%。至于什么原因,我们放在后面文章再深入挖掘一下。 从毛利率这里的分析,我们很明显地看出,海天基本盘酱油出现了问题。 二、近年毛利率下降的原因 为什么2020年开始毛利率开始逐步大幅下跌呢?但从数据来看,估计要吓坏了不少黑子,毛利率几年跌了10%。看看公司是怎么解释的吧,先看一些可观原因哈: 公司2020年年报解释:主要是根据新收入准则,将运费调整至营业成本、促销费冲减营业收入所致。本集团按合同约定的价格扣除预期需提供给客户的返利及需向客户支付的促销费金额后的净额确认收入。 阿C翻阅海天上市以来的报告,运费、促销费之前海天都是划在销售费用中的,如今在2020年直接把运费挪到了营业成本,把促销费直接冲减营业收入,一增一减毛利率自然下跌了。 所以,第一个原因是,毛利率计算的口径发生了变化,导致毛利率暴跌。 为了更好地纵向比较海天味业历年的毛利率,阿C也对往年数据粗略进行了处理,把2019年前的营业收入减去促销费算出营业收入(修正),把2020年后的营业成本减去运费算出营业成本(修正),最后算出修正毛利率=营业收入(修正)/营业成本(修正),具体数据如下:

分三个阶段来看吧: 2010年-2014年,这些年公司促销费很少,对毛利率影响甚小,报表毛利率接近真实毛利率。 2015年-2019年,这些年公司营销发力,促销费用从2015年暴涨至2亿,之前的营收没减去这块,报表毛利率比真实毛利率大概高1%-1.5%。所以,这时期公司的毛利率是被高估的。你可以理解为,买衣服一样,把衣服标价提高至200块,然后给你一张优惠券减去50,实际上公司收入仅有150,报表却算为200元。 2020-2022年,这时候,营收本来就减去了促销费,而成本又增加了运费,所以毛利率暴跌。运费对毛利率的影响,有3%左右,所以这个时候,公司产品的毛利率是被低估的。 通过修正后,我们可以看到,公司主营业务毛利率实际上是2021-2022年两年出现了下跌,每年都接近3%,纵向来看,公司修正毛利率接近40%,比2020年下滑了近7%,回到了2014年的水平。 于是问题来了,2021-2022这两年到底发生了什么?从我们对公司经营的关注来看,一是产品原材料成本大幅上涨导致营业成本,二是终端促销力度较大导致营收减少。做企业最难不过于此,两头被挤压,自然毛利率暴跌。这点我们后面再详聊。 三、产品成本分析 从第二部分我们能看到近三年酱油、调味酱的毛利率是大幅下跌的,而蚝油的毛利率其实是稳住的,两者为什么会有这个差异呢?那下面阿C带着大家再一起深挖一下:酱油、调味酱的成本类似,考虑海天的基本盘就是酱油+蚝油,我们简单就分析两者吧。 (1)产品成本构成

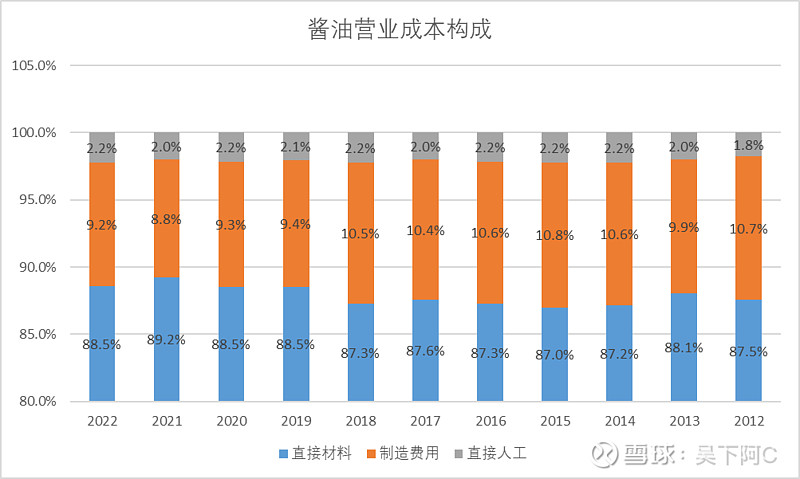

从历年来看,酱油的直接材料占了成本的88%左右,制造费用占10%左右,直接人工占2%。可见,成本的绝对大头就是直接材料。

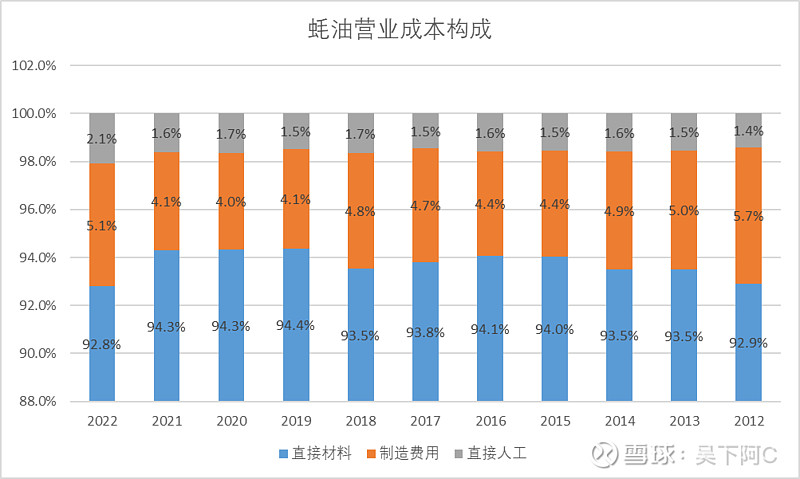

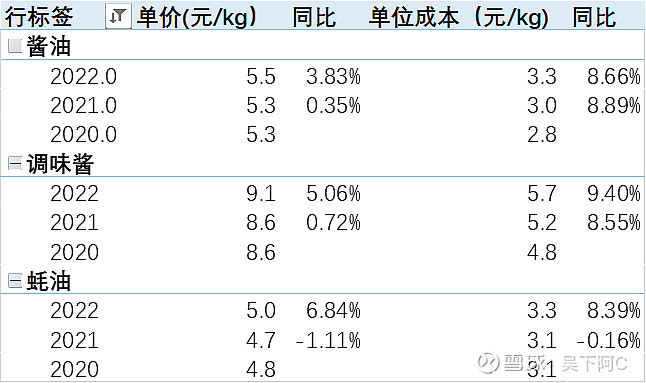

再看看蚝油的直接材料占了成本的94%左右,制造费用占4.5%左右,直接人工占1.5%。可见,蚝油的材料成本更是占绝大部分,比酱油还要集中。 从上述的分析,可以看到两者的营业成本占9成都是直接材料,而制造费用、直接人工占比小,且常年稳定可控。所以分析海天的产品成本,直接盯着直接材料就行了。下面我们再看看酱油和蚝油的直接材料都是些啥。 (2)直接材料构成 直接材料包含公司生产的主要产品主要原材料包括:大豆(包括黄豆和脱脂大豆)、盐、白砂糖、小麦粉等,包装材料主要包括包装产品所需的塑料瓶、玻璃瓶、纸箱等,生产所需能源主要有水、电、原煤 酱油是用豆、麦、麸皮通过发酵工艺酿造的液体调味品。蚝油是利用牡蛎蒸、煮后的汁液进行浓缩或直接用牡蛎肉酶解,再加入食糖、食盐、淀粉或改性淀粉等原料,辅以其他配料和食品添加剂制成的调味品。 两者的直接材料,根本区别在于一个用豆,一个不需要用豆。 阿C本来想研究一下这些产品,原料例如大豆的成本具体占比,但找不到数据,只好大概在招股说明书,根据公司每年采购金额,估算一下酱油中,核心原材料的成本。 例如酱油的直接材料占总成本的88%,其中大概58%中是原材料,主要是大豆20%,白砂糖20%,盐5%,小麦粉5%和其他8%;而剩下30%是包装材料,塑料瓶13%、玻璃瓶11%和纸箱6%。农产品的价格不稳定,所以成本最大的变数应该是大豆。 从2021年开始,公司在财报中就多次提到材料成本上升导致毛利率下降,那我们就去扒一扒近3年的情况吧。

可以看到,2021年,酱油和调味酱,2021年的成本是提升的,估计是大豆提升,而蚝油是的单位成本并没有提升。而到了2022年,所有产品成本都提高了,虽然产品也提价了,但提价幅度无法弥补产品成本的提升,导致毛利率下降。 四、总结 本文主要分析了一下海天的毛利率和产品成本。从阿C的分析,可以看到海天产品的毛利率在2019年前基本是一个一路走高的趋势,而2020-2022近3年出现大幅下跌,主要原因,一个是数据统计的口径改变了,在2020年开始销售费用的促销费冲减了营业收入,而运费划到了营业成本,导致本身有3%的毛利率下滑。剔除这个影响,海天味业毛利率的下降实际上是发生在2021-2022年两年,主要原因是成本的大幅上涨,而成本占大头,接近90%是直接材料,直接材料大头又是原材料,大豆、白砂糖。2021年产品价格不涨而成本大涨,2022年产品价格提价涨幅落后于成本涨幅,导致公司的毛利率连续两年3%的跌幅。 从我们之前的分析,调味酱这种产品产品提价的幅度小且缓慢,大概仅有2%的复合增长,是无法覆盖短期连续8%的成本的增长,会导致毛利率和利润下滑。 于是问题来了,这种成本的上涨是长期的吗,还是会回落?这将直接影响公司未来的盈利能力。阿C认为,原材料的价格会波动是很平常的,不会影响公司长期的盈利能力,从分析来看,公司毛利率下跌原因并非自身竞争力的下滑,所以不必过分恐慌。而企业归根结底,还得看自身产品的竞争力。 利益相关:本人持有海天味业,本文供投资思考和参考,原创不易,若对你有帮助,欢迎评论区分享你的看法,谢谢。 $海天味业(SH603288)$ @今日话题 附录:海天系列研究文章: 海天味业系列(一):酱油发展史与“海天”的崛起 海天味业系列(二):经营业务篇 海天味业系列(三):产品量价分析 |

【本文地址】