| 比亚迪 | 您所在的位置:网站首页 › 比亚迪成本结构分析表 › 比亚迪 |

比亚迪

|

来源:雪球App,作者: 华亭船子,(https://xueqiu.com/2029189797/219673413)  4.1经营活动现金流分析(造血能力)

资料来源:公司年报 比亚迪2017年-2021年经营活动产生的现金流量净额整体呈现增加趋势,近五年增长率分别为445. 04%、96. 66%、17.71%、207. 93%、44. 22%,波动幅度很大。 比亚迪2017年-2018年经营活动产生的现金流量净额分别为63. 68亿元和125. 23亿元,增长率分别为445. 04%和96. 66%,增长率均超过30%,原因是该年销售商品、提供劳务收到的现金大幅增加;2019年经营性活动现金流出较多,故而增长率放缓;比亚迪2020-2021年销售商品、提供劳务收到的现金继续大幅增加,增长率再次增加明显。 可以看出,比亚迪的经营性现金活动与其应收账款的管理能力有关,应收款项越少,则经营性金越多。整体来看,近五年比亚迪经营活动产生的现金净额成长性较好。结合现金流类型来看,比亚迪造血能力不足。 4.2投资活动现金流量分析(成长能力)

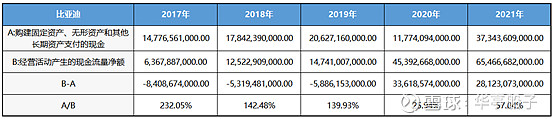

比亚迪2017年-2019年"经营活动产生的现金流量净额-购建固定资产、无形资产和其他长期资产支付的现金"差值均为负数,说明这三年比亚迪无法靠自身经营所得满足扩产的需求,造血能力不足。2020年-2021年情况有所好转,差值转为正数。 比亚迪近五年"购建固定资产、无形资产和其他长期资产支付的现金/经营活动产生的现金流量净额”的比例分别为232. 05%、142. 48%、139.93%、25. 94%、57. 04%,2017年-2019年该比例均大于100%,表明比亚迪这三年内部扩产的方式过于激进,尤其是在造血能力不足的情况下,风险很大。好在2020年-2021年内部扩产的力度有所下降,但是该比率均降低至60%以下,这意味内部扩产过于过于缓慢,风险虽然较小,但是未来增长的潜能也较小。 综上所述,近五年比亚迪投资活动现金情况不健康,前三年过于激进,后两年过于缓慢。 4.3筹资活动现金流分析(分红能力)

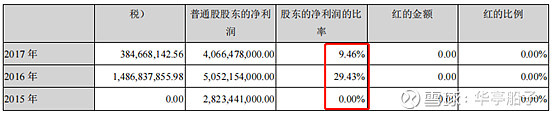

资料来源:公司年报 比亚迪2017年-2021年"经营活动产生的现金流量净额-分配股利、利润或偿付利息支付的现金"差值均为正数,说明比亚迪每年靠自身经营所得可以满足分配利润和偿付利息的需求,在这方面造血能力充足。 比亚迪近五年"分配股利、利润或偿付利息支付的现金/经营活动产生的现金流量净额"的比例分别为50. 27%、32. 90%、29.77%、8. 12%、4. 00%,只有近两年该比例均较小,2017年-2019年比亚迪耗费了较多的经营现金在分配股利、利润或偿付利息上,这与比亚迪高利息负债有关。 比亚迪2015年-2021年现金分红的数额占合并报表中归属于上市公司普通股股东的净利润的比率分别为0. 00%、29. 43%、9.46%、20. 02%、10. 14%、10. 00%、10. 04%,每年该比率均远低于35%,说明在分红方面,比亚迪对待股东较吝啬。 4.4企业发展类型

比亚迪除了2020年,其余每年的现金流类型均为“正负正”,经营活动产生的现金净额为正数,说明比亚迪主业如汽车、汽车相关产品等在赚钱;投资活动产生的现金净额为负数,主要购建固定资产、无形资产和其他长期资产支付的现金较多;筹资活动产生的现金净额为正数,比亚迪每年都需要筹资运营公司,筹资方式为借款及发行股份。比亚迪近年来造血能力均不足,原因是内部扩产力度非常大,需要大量的资金。如果内部扩产顺利,那未来将会进一步快速的发展;如果扩产并不顺利,投资出去的钱很可能就无法收回,因此风险较大,投资者需谨慎。 2020年现金流类型为“正负负”,表明上比亚迪造血能力充足,可以不用筹资运营,靠自身经营活动所得就可以满足内部扩产、分红和偿还利息的需求,造血能力目前充足。然而,比亚迪这一年经营活动产生的现金流量净额(453. 9亿元)小于投资和筹资活动产生的现金净流出额之和(1076亿元),这意味着比亚迪"正负负"型无法持续,因此在2021年变成了“正负正”型。 由此可以看出,比亚迪每年造血能力均不足,需要筹资运营。 4.5现金流量表分析总结 比亚迪经营活动产生的现金净额成长性较好,但是每年造血能力不足,现金流类型以"正负正"为主,需要筹资运营。此外,比亚迪投资活动现金情况不健康,2017年-2019年过于激进,而22年-2021年过于缓慢。比亚迪在分红方面,对待股东较吝啬。 |

【本文地址】