| 万字好文 | 您所在的位置:网站首页 › 比亚迪半导体预计上市时间表 › 万字好文 |

万字好文

|

需求比供给涨的更快,事实上在经历上半年供应链受阻的种种问题之后,即使这样的销售数据也还是被需求撵着走。制造能力、产业链布局,是比亚迪相比新能源新秀们的核心优势之一,这基于20世纪初比亚迪就确立的垂直产业链的战略,所以需求猛增的情况下,小跑两步、还能跟的上。 这20年来的制造能力不只可以造车、还可以创造新的经济价值。在比亚迪车的身后,是几乎可以制造一切“你想不到”的比亚迪产业链,可以与下游一起共同进步。比如,比亚迪执行总裁、汽车工程院院士廉玉波6月就表示,比亚迪未来可能会为特斯拉供应刀片电池。 今天看,比亚迪半导体的主营业务可以分为5类,分别是功率半导体、智能控制IC、智能传感器、光电半导体和制造及服务。并非巧合,比亚迪半导体的业务线可以理解为:以车规级半导体为核心,向工业级、消费级半导体延伸,其中占比最高的功率半导体的主要组成也就是IGBT(绝缘栅双极晶体管)、次之则是智能控制IC的主要组成也就是MCU(微控制单元),而都是过去两年车企们最缺的芯片。

2021年,比亚迪半导体车规级功率半导体自给率不到63%,有30%以上仍然需要委外代工,剩下不到6%的部分需要对外采购。这不单单是个别现象,招股书数据显示,2019-2021年,比亚迪半导体有3成功率半导体需要由其他晶圆厂制造。

能自己造芯片了,但还是跟不上需求上涨,此时的王传福,开始关注8英寸晶圆生产设备。和6英寸晶圆相比,8英寸晶圆能够实现更快的产能扩张速度,但同时8英寸产线也意味着更大的成本付出。2019年比亚迪半导体总资产只有12.75亿元,账上的现金只有8000多万,甚至不够再买一条6英寸产线。 因此,比亚迪半导体在分拆之后就开始寻求外部投资者,在3周之内光速完成了3轮融资,总融资金额达28亿元。 2020年5月22日,小米产业基金以1亿元的价格向比亚迪半导体收购1.67%股权,该轮融资估值基准日为2019年12月31日,估值60亿元。 2020年5月26日,也就是上一轮融资完成后的4天,比亚迪半导体完成A轮融资,募集金额为19亿元,对应投前估值75亿元,投后估值94亿元。其中,本轮投资方红杉、中金获董事席位。

2020年6月12日,距第一轮融资完成后的3周,比亚迪半导体完成A+轮融资,投前估值和A轮保持一致,募集金额8亿元,投后估值来到102亿。投资方包括老股东小米产业基金、深创投、中小企业发展基金。其中,中小企业发展基金LP为中芯聚源。 解决了资金问题,比亚迪半导体在2021年8月正式出手建立了一条8英寸晶圆生产线。这条生产线一共花费49亿元(设备30.5亿、土地18.5亿),有38.10亿元来自比亚迪半导体,另外10亿多来自济南市国资委旗下产业发展基金。 这条8英寸产线已经于2022年开始投片,1月产能0.8万片。同时,比亚迪半导体预测在12月可以达到月产能2.2万片,预计全年产能达到20万片。2023年3月达到满产的3万片/月,也就是全年36万片的产能,对应可以配套新能源汽车90万辆。 扩产同时也会给比亚迪半导体带来两方面的压力:一是昂贵的设备带来的折旧摊销费用,2021年增加了2554.23万元,2022将预计增加2.75亿元;二是为稳定人才增加的股权激励费用,2021年摊销金额为1.16亿元,2022至2024年还将分别增加8525.16万元、4655.33万元和1253.01万元。

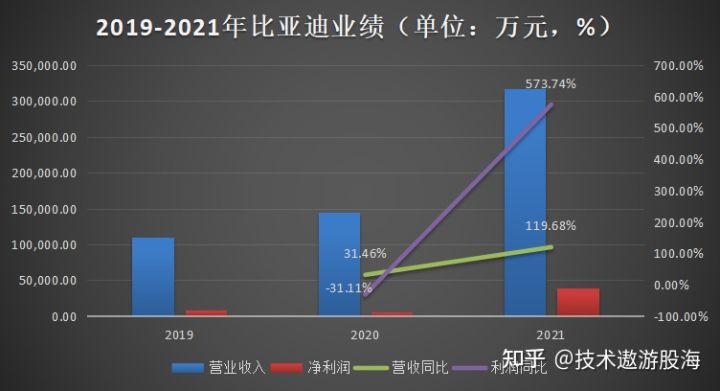

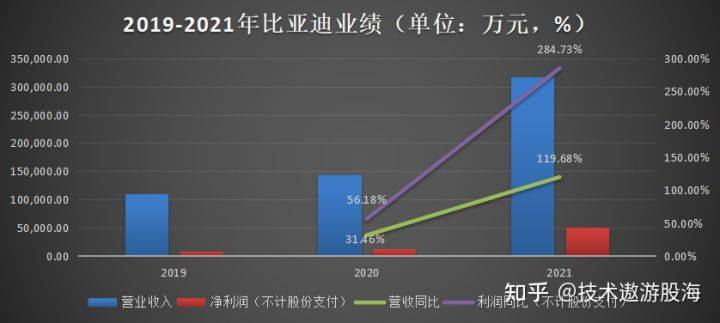

此前比亚迪半导体就因为股权激励影响了净利润。仔细看比亚迪半导体的营收和利润就会发现,2020年比亚迪半导体出现了增收不增利的情况,背后的原因就是其在2020年进行了股权激励,产生了7429.77万元的股份支付费用,如不考虑股份支付,2020年比亚迪半导体归母净利润为1.33亿元,较上一年增长56.18%。

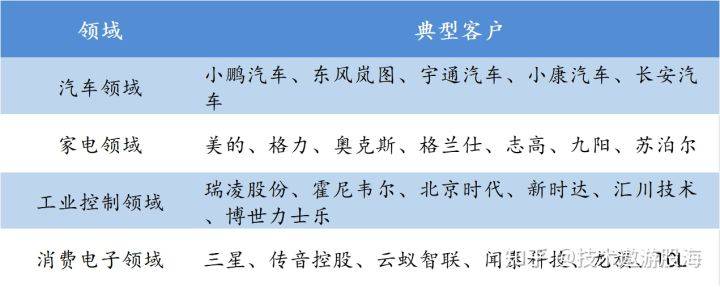

2021年,比亚迪半导体股份支付费用1.16亿元,如不考虑股份支付,归母净利润为5.11亿元,据此测算,股份支付对比亚迪归母净利润的影响超20%。 The end:比亚迪新的朋友圈 困扰了车企两年之久的缺芯问题,到今天还未得到根本解决。处于风险之中的车企中纷纷寻找产业伙伴支持,或给出更高的价位、或给出更大数量的订单。 相比起来,比亚迪多几分风险中稳定生长的底气,产业链布局的优势在这时候得到显现。在给母公司输血过程中有了稳定业务源,比亚迪半导体也在走向外部。 一方面,比亚迪半导体在各个领域拓展第三方客户,以汽车领域为例,比亚迪已经进入了小鹏汽车、东风岚图等供应链,长城、北汽等也已送样测试。

另一方面,下游需求的不断升级,需要比亚迪半导体不断打磨自己的产品。比亚迪半导体计划将上市募集资金用于功率半导体关键技术、高性能MCU、高精度BMS的研发,继续丰富产品矩阵,提升产品性能。

可以说,制造能力是造车的基石,但不只造车,同时也是比亚迪“造一切”的宝藏工具。举例来说,比亚迪旗下另一上市公司比亚迪电子,被母公司输血的成分就更少,但也更体现了双方相伴相生、“我需要你就有”的协同关系。 这一点在比亚迪半导体身上同理。当制造能力可以满足市场需求时,企业和企业之间的关系并不只有一种“角色”。换句话说,生意场上没有绝对的朋友,当然也没有绝对的敌人。 万亿市值比亚迪成为国内车企领头羊,今年累计涨幅最高 继上周突破万亿元市值之后,比亚迪本周稍有回落,但依然是2022年国内车企涨幅最高的一家。截止今年6月17日收盘,比亚迪累计涨幅达到了26.06%。而就在上周,比亚迪今年的累计涨幅甚至超过了40%。

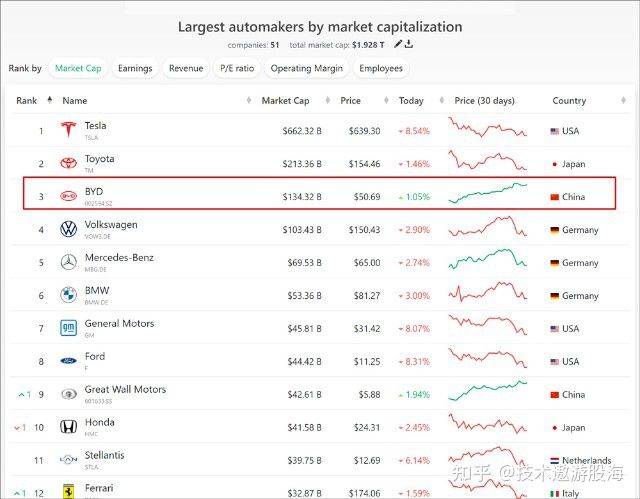

全球10大车企市值排名,比亚迪位居第三 根据Companiesmarketcap网站数据显示,目前,比亚迪的市值为1343.2亿美元,在全球排名高达第三位,仅次于特斯拉与丰田。而在7个月之前,这个位置还属于美股风头无两的Rivian,这家曾获得福特与亚马逊追捧的电动皮卡初创公司。 如果与国内车企相比,比亚迪则处于遥遥领先的位置。尽管市值缩至9800亿左右,但它依然位居国内十大车企市值榜首。接近万亿元的比亚迪,接近是长城汽车、蔚来、理想汽车和上汽集团的总和了。而在车企TOP10中,比亚迪的市值,甚至是小康股份的10倍左右。

今年一季度国内十大车企市值及涨幅情况(“知料汽车”制作) “我要打十个”,对于比亚迪来说,可能已经接近做到了。但正如很多媒体在上周对其质疑的态度,“比亚迪的万亿市值高吗”,它能否撑起中国汽车行业的大旗?究竟有什么实力,比亚迪能够甩开长城、吉利、上汽等传统车企,甚至是小康的10倍?知料汽车希望通过将其与国内9家车企的全方位对比,用数据化的方式解答这个问题。 财务业绩表现尚可:营收领先,净利润和毛利率排名中游(下面会专门进行比亚迪财报分析) 市值最高的车企却不太赚钱,这或许是外界对比亚迪质疑的问题之一。 根据官方公布的财报显示,今年一季度,比亚迪营收总额为668.25亿元,同比增长63.02%;归属上市公司股东的净利润为8.08亿元,同比大增240.59%。如果仅跟自身相比,比亚迪无论在营收和净利润上,都取得了很大进步。 在国内TOP10车企中,比亚迪的营收能力已经爬升至第二位,净利润排名第五,处于中游位置。

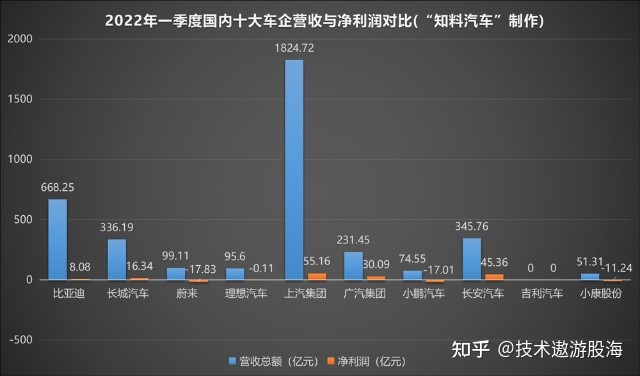

今年一季度国内十大车企营收及净利润对比(“知料汽车”制作) 知料汽车统计发现,今年一季度,上汽集团的营收总额达到1824.72亿元,处于遥遥领先的位置,比亚迪和长城汽车紧随其后,位居二三位。在净利润方面,比亚迪要落后上汽集团、长安汽车、广汽集团、长城汽车,也可能落后于吉利汽车(吉利汽车未发布一季度财报,但2021年半年报显示净利润24.1亿元),仅处于第五或第六位。 特别是对比长城汽车、广汽和长安汽车来看,比亚迪营收分别是其余三家的2倍、3倍和近3倍,但净利润仅为三家的二分之一、三分之一和不足五分之一。 为什么比亚迪营收高居国内车企第二,却始终在盈利上表现处于中下游呢?我们从反映盈利状况的毛利率或许能看出缘由。

今年一季度十大车企毛利率对比(“知料汽车”制作) 知料汽车统计发现,今年一季度,比亚迪的毛利率为12.4%,同比下滑1.51%,这个成绩同样在十大车企中排名中游左右。 对于比亚迪而言,毛利率下降可能已经呈现出持续下降迹象。2021年,比亚迪汽车及相关产品毛利率为17.39%,同比下跌7.81%,创下了14年来毛利率新低。 为此,比亚迪在今年宣布进入高端市场,发布腾势D9高端MPV车型,而该车型迅速获得了市场的广泛认可。这或许从侧面印证了,在向上突破方面,比亚迪也有着同样的不俗实力。而这种实力目前表现在新能源汽车产销量以及整个产业链布局之上。 新能源车销量占比接近100%:已经与其他传统车企拉开差距 今年5月,比亚迪单月销量再次超过10万辆,达到了114943辆,同比大增148.28%,今年累计销量高达512363辆,同比增幅161.85%。而让人惊叹的是,新能源汽车的占比高达99.01%。

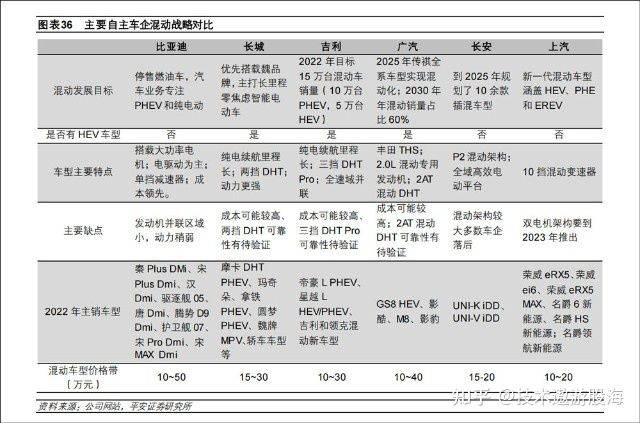

今年前5个月十大车企销量及新能源车渗透率情况 根据知料汽车统计,今年前5个月,比亚迪的汽车销量就突破了50万辆,且在单月和累计销量的同比增幅上,均呈现3位数的增长,增长趋势上处于国内十大车企中领先的地位。 而新能源车渗透率上,目前,交付车辆接近100%为新能源汽车的比亚迪,相比自诞生之日起就生产新能源汽车的“蔚小理”也毫不逊色。而在传统自主品牌车企中,更是占据优势。 比你卖得多,更比你新能源车渗透率高,相比上汽、广汽、长城等传统车企的新能源车渗透率依然维持在10%上下,比亚迪已经变得是一家几乎纯粹化的新能源汽车公司了,也渐渐与其他车企拉开了差距。 混动及纯电动竞争:比亚迪强在混动,蔚小理高端纯电动有优势 2021年1月,比亚迪对外正式发布了DM-i超级混动技术,随后在3月推出首款混动车型。如今,仅过去一年时间,就在国内掀起了混动汽车的浪潮。截止5月,比亚迪DM-i车型包括宋PLUS DM-i、唐DM-i和秦PLUS DM-i在内的累计订单超过了10万辆。 对比国内十大车企在混动市场的战略,知料汽车发现,正处于比亚迪占据优势,其他车企追赶的局面。如长城汽车拥有柠檬混动DHT,吉利雷神智擎HiX于2021年发布、广汽GMC混动,以及东风马赫MHD等等也先后问世。

国内混动车企混动战略对比(图片来自平安证券研报) 随着长城汽车、吉利汽车、广汽等纷纷发布自主混动平台及车型的愈加丰富,未来可能将呈现百家争鸣格局。而这种局面也有助于提升国产自主品牌在混动技术上持续进步的良好氛围,在对抗日系丰田、本田等汽车巨头在混动市场中,都将增加重要的砝码。 在纯电动市场,比亚迪所覆盖的仍为入门及中端市场,这与“蔚小理”造车新势力主攻中高端形成了差异化竞争局面。但车企均在朝着高端化与入门型两个方向在各自完善产品路线,而如何能在单品爆款车型与丰富性上均取得较为有利地位,这考验的是每一家车企的综合实力和产业链布局。 新能源产业链布局:动力电池装机量升至全球第三 来自SNE Research发布的数据显示,今年1-4月,全球动力电池装机量排行中,比亚迪位居第三位,仅次于宁德时代与LG能源。今年4月,比亚迪动力电池的装机量甚至位居第二位。 动力电池领域的争夺,国内十大车企所处局面,与混动市场有着类似的迹象。目前,除了亚迪之外,长城汽车、广汽集团、上汽集团也在加速布局。今年3月,上汽与青山实业共同投资55亿元在广西柳州建设20 GWh动力电池项目;2020年9月,广汽集团与广汽资本投入6000万元孵化锂电池技术公司巨湾技研,并在今年4月获得腾讯投资;长城汽车更是与比亚迪有类似的独立电池企业——蜂巢能源为自己的新能源车型供货。 但从目前的成效来看,已经能够自给自足的比亚迪有着绝对的优势地位,而长城汽车旗下欧拉、魏牌等仍需要外采宁德时代等供应商的电池,而广汽则依然依赖中创新航,自己旗下动力电池企业还处于研发初级阶段。 因此,我们对比了国内TOP10车企后发现,尽管财务数据上,比亚迪似乎只是一家普通的汽车公司,但它背后在新能源产业链上的布局,已经与国内汽车传统车企拉开了明显差距。而新能源的长期战争,比拼的不是谁的枪打的远,而是整个炮营发射的炮弹覆盖得更广 3.财报分析 3月29日,比亚迪公布了其2021年全年业绩,2021年比亚迪实现了营业收入2161.42亿元,同比增长38%,但归母净利润却只有30.45亿元,同比下降28.08%,扣非净利润更是只有12.55亿元,同比下滑57.53%。此外,毛利率由于缺少了高毛利的口罩业务支撑,也下降了6.36个百分点到13.02%。 其中比亚迪2021年第四季度营业收入为709.5亿元,同比增长37.57%,归母净利润为6亿元,同比下降39.69%,环比也下滑了52.58%,扣非净利润为3.68亿元,同比下滑20.09%,环比下滑28.88%,这已经是比亚迪2021年连续三个季度出现净利润同比增长率为负数,但还是首次出现环比为负数。

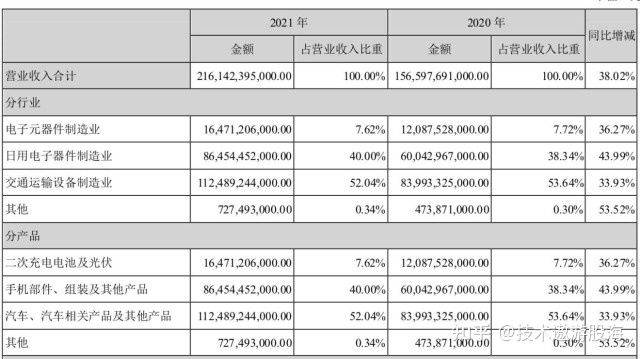

但值得注意的是,比亚迪的经营活动现金流出现明显转好,2021年经营活动现金流净额为654.67亿元,同比增长44.22%,连续四个季度出现增长,也是近5年以来最好的一次。 全年增收不增利? 从公告中可以看到,比亚迪2021年全年实现营收2161.42亿元,同比依旧保持两位数增长,但是在利润方面却遭遇滑铁卢,整体归母净利润仅为30.45亿元,同比出现较大幅度的下滑-28.08%,这也也导致比亚迪的毛利率和净利率的全面下降。 华尔街见闻见智研究认为,首先2020年全年由于疫情严重,不同于同行业的其他公司业绩直接下滑,比亚迪受益于毛利超高的口罩等防疫产品的大卖,使得自身的毛利率反而高达19.38%,是近5年的最高位,所以作为对比组的基数很高。如果和2019年的情况相比,毛利率下降幅度将缩小至3个百分点,净利率甚至还是微增。 其次,2021年处于新能源全面转型的比亚迪显然在新能源汽车领域还处于跑马圈地,大幅扩产的周期中,显然对于销量规模和市占率的重视程度高过利润,换而言之,2021年比亚迪正处于燃油车全面转向电动车的阶段,所以对于电动车销量更为重视。 这点也能从比亚迪的动力电池产能和新能源汽车产能都还处于不断扩产的行为上有所体现,比亚迪的在建工程也从年初的61.12亿元增加到202.77亿元,同比大增了231.76%。同样,国内新能源汽车市场也依旧处于抢占市场的高峰时刻,即使是2021年各大原材料涨价潮如此严重,各大车企也是支撑到2022年年初才选择提价。 最后,华尔街见闻见智研究相信,由于2021年各种新能源汽车原材料出现全面上涨,基本上将成本压力传导到了动力电池端(2022年开始继续传导到终端车企),这也是得整个动力电池和新能源汽车公司的成本压力激增,这个下滑在其他动力电池公司的业绩上也会有所体现,目前其他动力电池公司尚未公布具体年报,但是从此前国轩高科、亿纬锂能、欣旺达等公司的半年报和三季报来看,毛利率都有着不同程度的同环比下滑,具体年报情况华尔街见闻见智研究也会继续跟踪。 但是,也需要指出的是,比亚迪2021年的应付账款为731.6亿元,相较去年全年429.83亿元增加了70%,也远远大于应收账款的362.51亿元,应付远大于应收有利于比亚迪的现金流,行业地位继续增强,展现出了比亚迪在产业链的议价权。合同负债也从去年81.86亿元增加到149.32亿元,同比大增82.4%,可见比亚迪订单旺盛。 三大业务拆分 具体分业务来看,比亚迪的三大业务中汽车、汽车相关产品及其他产品全年营收为1125亿元,手机部件、组装及其他产品营收为864.5亿元,二次充电电池及光伏营收为164.7亿元,细分类看三大业务分别占总收入的52.04%、40%和7.62%。与此前变化不大(去年同期三大业务占比为53.64%、38.34%和7.72%)。

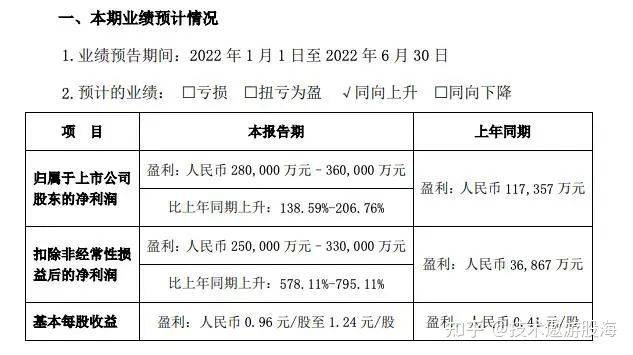

手机部件及组装主要由比亚迪电子为运营主体,这里不多做描述,而比亚迪的另一重心汽汽车、汽车相关产品及其他产品毛利下滑较大,也是导致整体毛利下滑的主要因素,汽车业务毛利率下滑7.81%,远超手机部件及组装业务的3.62%;同时,主营利润也出现了下滑,从2020年的211.6亿元下降到195.6亿元。 华尔街见闻见智研究认为,比亚迪的汽车业务的利润下滑并不意味着该业务出现了问题,主要原因在于此前比亚迪的口罩业务并未单独列出,而是作为防疫物资产品归入到了汽车及相关产品板块(仅2020年上半年口罩收入达86亿,全年收入超百亿),导致2020年汽车及相关产品业务的业绩较高。此外,由于新能源汽车原材料价格激增,导致汽车、汽车相关产品及其他产品的主营成本达到了929.3亿元,同比增长47.9%。 7月14日,比亚迪对外发布公告,公告显示,2022年上半年,比亚迪在报告期内实现的归属净利润为28亿至36亿元,同比增长138.59%-206.76%;扣除非经常性损益后的净利润25亿元-33亿元,同比增长578.11%-795.11%;基本每股收益0.96元/股至1.24元/股。

截止今日,比亚迪上涨2.97%至291.400港元,总市值为8483亿元。

4月27日,比亚迪发布一季度财报显示,2022年一季度实现营业收入668.3亿元,同比增长63.02%;实现归属于上市公司股东的净利润8.08亿元,同比增长240.59%。按此计算,意味着比亚迪第二季度盈利约19.92亿元-24.92亿元,同比增长约113%至166%。 今年上半年,由于疫情、芯片短缺及原材料价格持续上涨等诸多因素影响,整体车市遭受严重冲击,受此影响,目前已公布的部分传统车企中也出现了业绩下滑甚至亏损的情况,但比亚迪成为“一枝独秀”,依然实现增长。据比亚迪2021年财报显示,2021年度比亚迪实现营业收入2161.42亿元,同比增长38.02%;实现归属于上市公司股东的净利润30.45亿元,同比下降28.08%。也就是说,比亚迪今年上半年的净利润有可能超越去年全年。比亚迪方面表示:“本集团新能源汽车销量增长势头强劲,屡创历史新高,市场占有率遥遥领先,同比实现迅猛增长,推动盈利大幅改善,并一定程度上对冲了上游原材料价格带来的盈利压力”。

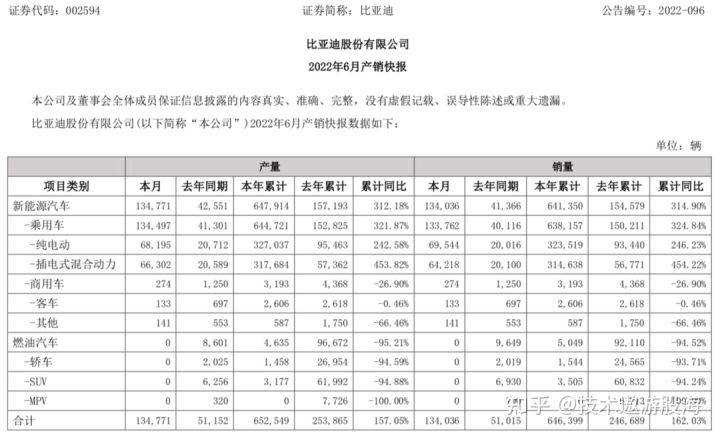

在新车交付方面,最新数据显示,2022年上半年,比亚迪汽车累计销量为641350辆,同比增长314.90%,新能源乘用车销量为638157辆,同比增长324.84%。至此,如果按照比亚迪保守预计的2022年销量为150万辆的目标来计算,截至6月,比亚迪已完成150万辆年销量目标的42.5%。作为对比,比亚迪2021年全年累计销量为74.01万辆。

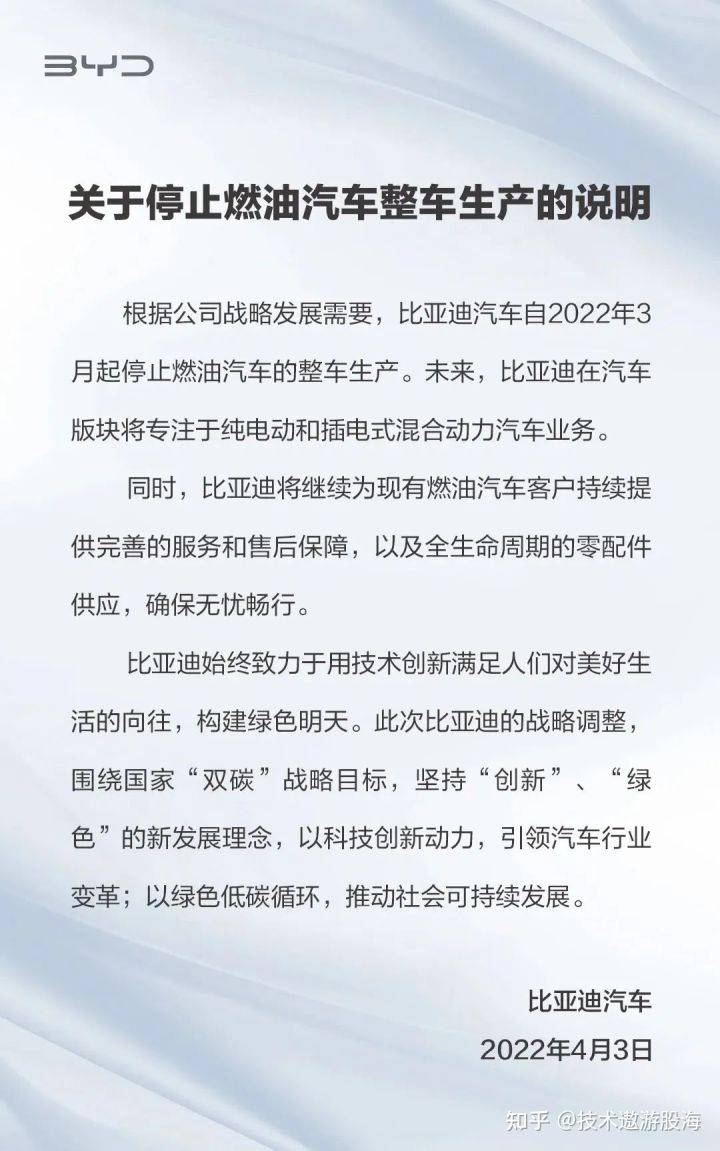

今年4月3日,比亚迪率先宣布退出油车市场,未来专注于纯电动和插电式混合动力汽车业务,成为全球首家宣布停止燃油车生产的传统车企。针对停止燃油车的原因,比亚迪董事会秘书李黔详细解释:“一方面是因为比亚迪作为全球新能源汽车的领导者,比亚迪觉得是时候应该专心致志地去发展电动汽车,去引领行业朝着一个新的台阶飞跃。第二个原因是比亚迪电动汽车完全供不应求,我们的产能不够,我们要把燃油车的产能腾出来给电动车,所以砍掉燃油车应该是公司非常重要的战略决定,而且对公司短期、中期、长期都是有非常大的帮助”。

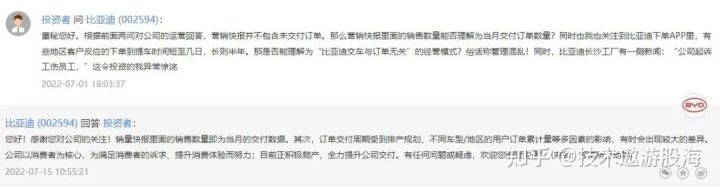

比亚迪退出油车市场后,新能源车在二季度的销量急剧飙升,自3月份以来,比亚迪已连续4个月销量超10万辆。汽车行业关注认为,对于比亚迪而言,停产燃油车既是顺应市场发展,也是比亚迪汽车板块转型的必然趋势,相比于燃油汽车,比亚迪新能源汽车在市场上持续畅销,“提不到车”的问题持续困扰购车消费者。 今年3月,比亚迪披露的数据显示,当时累计未交付订单多达40万辆,并且每个月都在继续增加。5月30日,比亚迪董事会秘书李黔在参加央视财经《财访》节目时表示,现在比亚迪依然处于供不应求的状态,在手订单超50万辆,交付周期在4-6个月,并指出如果不是疫情的影响销量可能会更好,至于今年的年销量目标主要要看供应链的好坏。而在今日投资者互动平台上,比亚迪表示,订单交付周期受到排产规划、不同车型/地区的用户订单累计量等多因素的影响,有时会出现较大的差异。目前正积极爬产,全力提升公司交付。

目前比亚迪在售产品可分为王朝和海洋两大系列,其中王朝系列在售产品包括秦、唐、宋、元、汉,海洋系列在售产品包括海豚、驱逐舰05等车型,产品价格覆盖10-30万元区间。从目前订单来看,比亚迪未交付订单量一直不减反增,如此来看,比亚迪2022年实现保守150万辆的目标并不难,并且冲击200万辆的目标也有比较大的希望。 4.推演 立足国内市场的10年猜想(保守推演) 今年以来,明显看到大街上的新能源车多了起来,茅草根有心地目测,大约十多辆车里就有一辆新能源车,这跟去年比起来貌似增长了一倍都不止。新能源车的春天是真的来了。茅草根大胆预测,未来10年,新能源车将逐步替代燃油车,也就是说即使不考虑购车总用户数的增长新能源车行业增长也将达到10倍。10年10倍,那么比亚迪将分到多少杯羹呢? 根据中国汽车工业协会公布的数据,2021年比亚迪公司新能源汽车市场占有率达17.1%,年内增长近8%。从近期茅草根的目测看,大街上的新能源车基本上特斯拉、比亚迪、其他品牌三分天下,也就是说3辆新能源车里就有1辆是比亚迪,比亚迪的市场份额增长无疑是最快的。因此,随着国有品牌的崛起,强者恒强,我们有理由相信,未来10年,比亚迪的国内新能源车市场份额将达到50%以上。 我们可以简单计算一下,如果新能源车行业10年增长10倍,比亚迪的市场份额从33.33%增长到50%,那么比亚迪将10年增长15倍(10*50%/33.33%=15)! 小结:毛估估一下,假设电池等跟随汽车同步增长,10年后,比亚迪每股收益将增长15倍达到15.9元,假设那个时候的市盈率将随着增长减缓下降到40倍,则合理股价大约为636元。对应现在340元的价格,年化复合增长约7%。当前估值还是偏高。 立足全球市场的10年猜想(积极推演) 如果考虑到比亚迪全球化战略取得成功,我们可以将它和特斯拉做一比较。目前比亚迪市值9753.19亿人民币,特斯拉市值6865.33亿美元(折合人民币46174.8亿)。目前比亚迪总股本29.114亿,假设10年后比亚迪市值达到特斯拉目前市值46174.8亿,则股价应该为1586元。 小结:乐观假设比亚迪全球战略取得成功,10年后能够达到目前特斯拉的市值,则届时的合理股价大约为1586元。对应现在340元的价格,年化复合增长约16%。当前估值合理。 5.总结 进入2022年后,比亚迪则展现出更强的势能。 1月份,比亚迪不仅稳居中国新能源汽车企业销量冠军,还超越另外一个新能源汽车巨头特斯拉,成为全球新能源销量冠军。 2月份,比亚迪不仅力压吉利、长安与长城三家中国自主品牌中的传统三强,其在中国市场91078辆的销量也首次超过燃油车巨头上汽大众的90604辆。除了销量的超越,据悉比亚迪当前平均15万元的单车售价,也超过了上汽大众的14万元。 上汽大众一直是中国合资车企的标杆,其长期占据着中国车企的销量冠军。此次,比亚迪在销量与单车价格上双双超越上海大众有着特别的意义,这代表着中国自主汽车品牌已经具备了挑战全球跨国汽车巨头的实力。 3月份,比亚迪新能源汽车销量再创新高,达到10.49万辆,首次月销突破10万辆。其中,DM混动车型销量为5.07万辆,同比增长615.2%,EV纯电车型销量为5.37万辆,同比增长229.2%。 而根据最近几家造车新势力厂商公开的销售数据显示,小鹏汽车、哪吒汽车、理想汽车、零跑汽车与蔚来汽车在3月份各自的销售数据分别为15416辆、12028辆、11075辆、10010辆与9987辆,分列1-5位。从上述数据可以看出,比亚迪一家的销量,便超出了所有造车新势力的销量之和。

另外值得关注的是,比亚迪3月份燃油车的产销量均为0,这也意味着其当前的全部销量都已经是新能源汽车。在公布3月份产销快报的同时,比亚迪也宣布从今年3月起将停止燃油汽车整车的生产与销售,未来只专注于纯电动和插电混动汽车业务。 这一消息也让比亚迪引起舆论的大量关注。虽然电动化是汽车产业的大势所趋,也有很多家车企都已经规划了停产燃油车的时间表,但大多数都定在2025-2030年之间。而在所有之前生产与销售过燃油车的企业中,比亚迪是目前唯一完全转向新能源车型的。 从目前来看,比亚迪已经是中国当之无愧的最成功的汽车企业了,但就在两年前,比亚迪还远未表现出能取得今天成绩的迹象。 2019年,比亚迪当时全部车型销量只有46.14万辆,远不及同年上汽大众的200万销量,也与当年吉利汽车、长安汽车与长城汽车百万级的销量相去甚远,且销量的一半以上都还是燃油车。

而就在短短两年的时间内,比亚迪便实现了销量的惊人飞跃,并在产品上实现了新能源产品对传统燃油汽车产品的全部替代,最根本的原因是其在技术上的成功。2020年与2021年是比亚迪的技术大年,其相继发布了刀片电池、DM-i超级混动技术、DM-p超级混动技术与e平台3.0架构。 其中,刀片电池是比亚迪掀起的第一轮技术浪潮。其打破了传统电池系统的模组概念,利用刀片电池独特的长宽比特征,实现了超长尺寸电芯的紧密排列,获得了更高的体积利用率,这使得搭载磷酸铁锂电池的纯电动汽车续航里程可达到600km以上,接近传统燃油车的水平。同时,其还是全球唯一可通过针刺实验的动力电池,很好地解决了新能源汽车的安全痛点。 从2020年7月开始,刀片电池已经逐步应用于比亚迪旗下的汉、E2、宋Plus、秦Plus、D1与海豚等多款纯电动车型,未来其还将不断提升并持续扩大在新车型上的应用。 DM-i技术与DM-p技术是比亚迪在混合动力(DM)技术平台下的两个分支。 其中,DM-i技术主打省油节能,DM-p技术则主打动力与加速性能。 除了核心技术带来的产品领先,供应链是比亚迪相对竞争对手的另外一个优势。当前,多个品牌都受制于原材料涨价与电池、芯片短缺而导致的交付延期,这不仅直接影响到了销量,还大大影响到了消费者的用户体验与品牌满意度。 在这种行业背景下,虽然销售火爆,但比亚迪依然是全行业交付能力最好的新能源汽车厂商,这主要源于比亚迪区别大多数车企的核心零部件都是采购,其则用了近20年的时间去进行自主研发,构建垂直整合的供应链模式,不仅实现了内燃机、变速器、电机、动力电池、电控等核心技术的自主生产,同时还实现了“芯片自主”。 不过由于比亚迪的产品太过热销,虽然具有全球新能源汽车行业最强的交付能力,其目前已经处于满产满销的状态。根据比亚迪在2021年财报发布后的投资者会议纪要中透露,目前比亚迪累计未交付订单量达到50万辆,并且仍在逐月增加。 产品供不应求,这对于比亚迪是一个幸福的烦恼。随着产品与销售都已经进入正循环的轨道后,其便可以在上游供应链领域进行更大力度的布局。去年,比亚迪已经相继注册了安徽无为、江苏盐城、山东济南以及浙江绍兴等四家电池公司,加速扩张动力电池产能;公司还利用太原比亚迪现有工厂进行设备改造,建设年产50万套混动系统核心部件EHS的装配线及配套设施,提升DM-i混动系统产能;合肥新能源汽车高端核心零部件项目也已于2021年8月3日完成备案,建成后将具备40万辆新能源汽车核心配套零部件生产能力。 根据机构预测,到2022年底,比亚迪实际可利用产能将达到190万辆,随着比亚迪这部分产能释放,其在供应链领域将形成更大的领先优势,以支撑其进一步的销售放量。 另外,在电池、半导体与电机等上游供应链领域的深厚积淀,让比亚迪作为独立的零部件业务也具有非常巨大的潜力。王传福也较为支持子业务的对外开放,其在多个场合表示,子公司只赚比亚迪的钱不叫本事,拆出去赚市场的钱才叫本事,才意味着产品有竞争力。所以比亚迪未来将陆续将零部件业务拆分,让电机、电池与动力总成等业务以事业部的形式去和同行竞争。

目前,比亚迪的动力电池业务已经对外开放。其中,刀片电池与DM-i系统受到了各大汽车厂商的追捧,目前公开合作的已经有“红旗”、蔚来和小米等品牌。e平台3.0也已经和奔驰、丰田与滴滴等企业开展合作。 A股5000多只个股,从我研究的个股角度看,最具投资价值的个股就是比亚迪。原因有以下几点: 1.新能源汽车是未来汽车行业的发展方向,国家政策大力推动新能源汽车发展。 2.国内新能源汽车最具竞争力非比亚迪莫属。有芯片、电池、整车等完善的产业链。尤其是整车,是国内最具品牌的价值公司。 推出的比亚迪汉、海豹都成功占领高端汽车品牌。最像手机领域的华为,每款新款推出都非常火爆,海豹推出才几天预订量已经超过5万台。 3.预测比亚迪未来股价多少毫无意义。茅台什么价,比亚迪未来都可能超过茅台的价格。汽车行业被国王垄断了百年,根本原因是高端发动机。而在新能源汽车时代,中国有机会实现弯道超车。新能源汽车核心技术是电池和芯片。这两个领域中国都是全球领先水平,再也不会被哪个国家限制了。 电池有比亚迪和宁德时代,特斯拉都是使用宁德时代。 4.中国未来5年会诞生万亿美金市值的汽车公司,目前来看,最能实现这一目标的是比亚迪。 无论从行业前景,还是政策环境以及自身条件,比亚迪的龙头位置还是很稳的。各位觉得呢?欢迎评论点赞转发收藏!!!返回搜狐,查看更多 |

【本文地址】