| 一张图读懂境外旅行刷卡那些事儿 | 您所在的位置:网站首页 › 欧元和人民币哪个更大 › 一张图读懂境外旅行刷卡那些事儿 |

一张图读懂境外旅行刷卡那些事儿

|

一张图读懂境外旅行刷卡那些事儿

2017-05-16 18:14:42

90点赞

950收藏

112评论

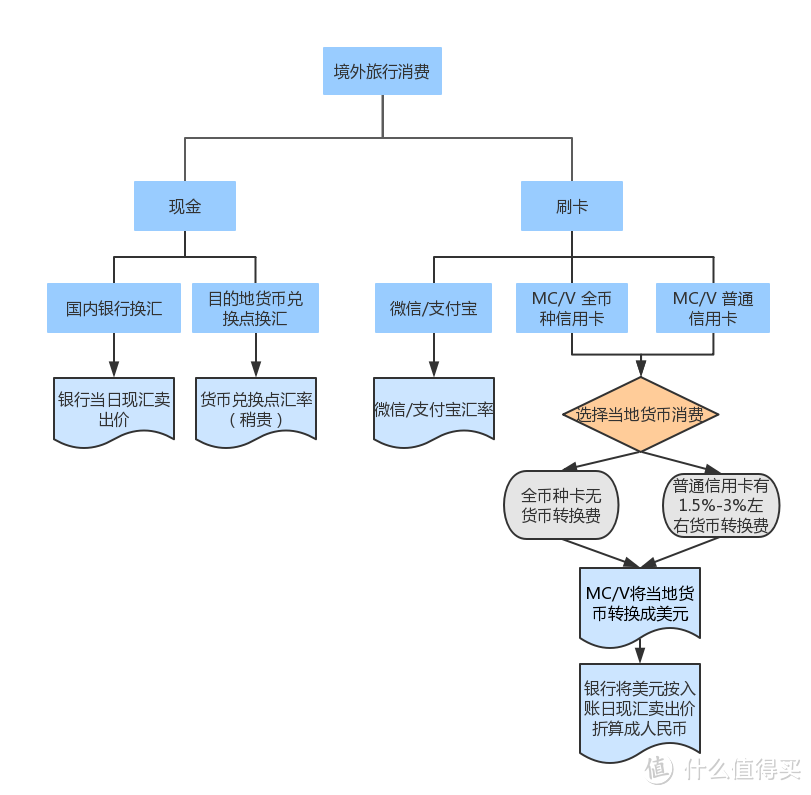

文章开始之前,先把我的个人结论先写在最前面: 现金在国内工商银行或中国银行等大牌银行提前换好。刷卡次序依次为:支付宝/微信,MasterCard/Visa全币种信用卡(简单来说就是不带银联logo),银联卡(只带银联logo),MasterCard/Visa双标信用卡(带银联和MC/V logo)。再精简一下就是:有码扫码,无码就用全币种信用卡刷当地货币。

MC : MasterCard V : Visa 首先,PP鲁觉得出国游玩,消费本来应该是一件愉悦身心的事情(买买买很爽有木有),所以本着方便快捷又经济实惠的原则,我总结了上面这张图,需要考虑得几个因素有:方便程度、用卡安全、汇率高低和信用卡本身的返现活动力度(排名有先后)。 方便程度在扫码支付全民普及的国内,相信绝大多数同学出门可以不用带钱包,只带手机就可以吃喝不愁。连地铁门口的摩的司机都在车上放上了二维码,可以说,现在的我们,无码寸步难行。随着支付宝和微信两家中国巨头开始推广自己的境外业务,越来越多的国外商户也开始支持支付宝和微信。

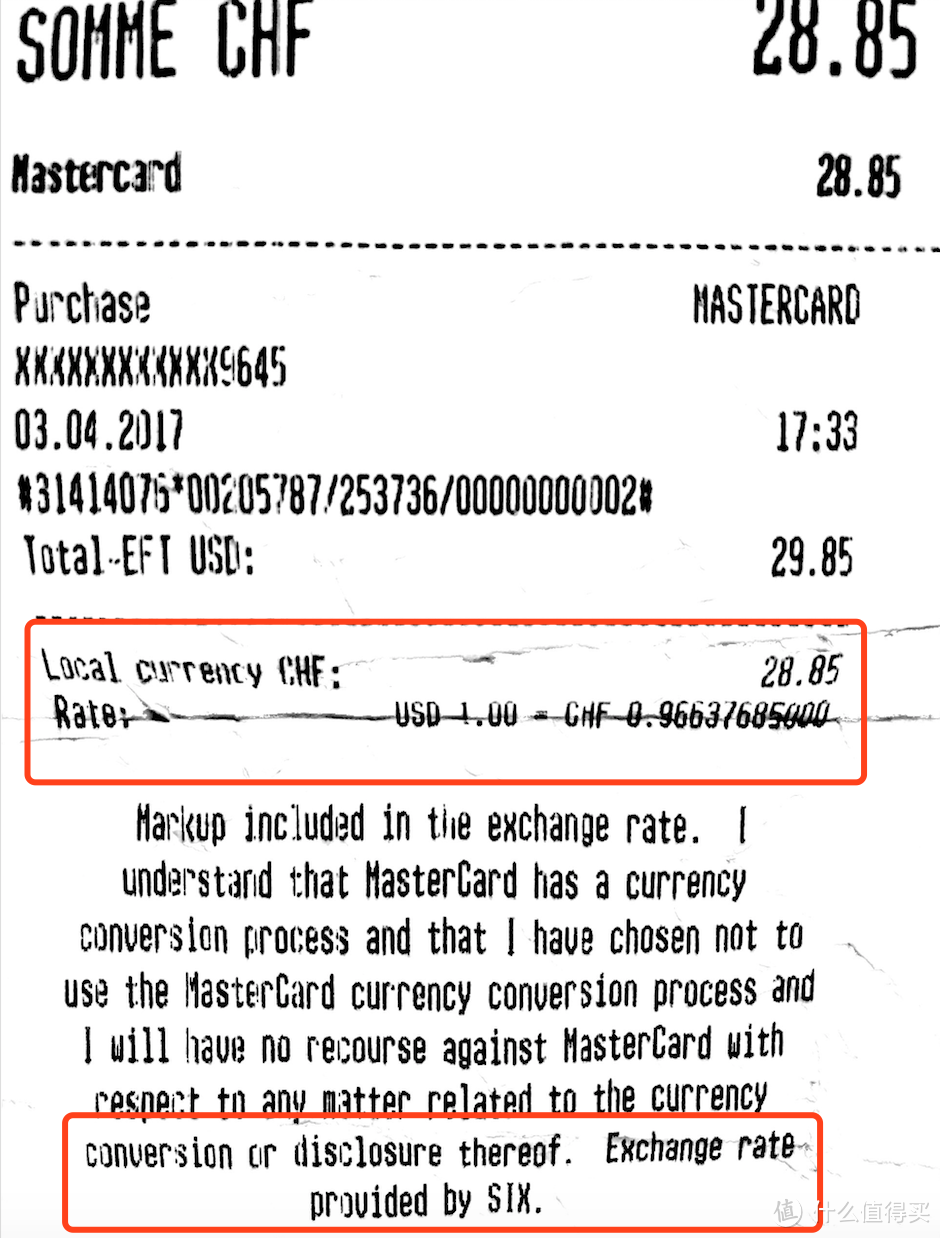

PP鲁2017年元旦在泰国普吉岛旅行的时候发现支付宝和微信正在当地疯狂地推,旅游区绝大多数餐厅、超市、酒吧都已经支持了扫码付款。据说阿里腾讯已经把二维码放到美利坚和欧罗巴了,国外免税店扫码支付指日可待...而且据我所知,这两家的扫码都是按照阿里腾讯对外公布的实时汇率直接由当地货币转换为人民币,公正透明可查询。有了二维码,方便到都不用去ATM或者银行排队换钱。而且扫码支付不用担心卡被盗刷,很安全! 用卡安全境外尽量不要刷磁条,尽量不要刷磁条,尽量不要刷磁条!重要的事情说了三遍。磁条卡很容易被人盗取信用卡信息,然后不法分子会盗刷你的卡,尤其在东南亚等相对不发达地区,很容易中招!所以,能不刷磁条,就不要刷磁条,可以用扫码支付或者芯片卡插卡支付。否则一旦被盗刷,再去银行讨公道的时候会非常麻烦! PP鲁建议大家申请EMV芯片卡,芯片卡的信息不会被泄露,消费的时候是插芯片而不是刷磁条。EMV芯片卡在北美、澳洲、欧洲等发达国家几乎可以通行无阻。 汇率高低跟很多朋友一样,我一开始很执着于到底哪种支付方式在汇率上有绝对优势,但是现在觉得还是方便和安全更重要。支付宝微信的扫码支付可以说在汇率上不是最好的,却是最方便也最安全的。 那说到汇率问题,这里推荐大家办一张MasterCard或Visa的全币种信用卡。支付宝微信确实方便,但是毕竟国外,不是到处都有码可扫的。这时候一张全币种信用卡就可以保证你一卡走天下了。 全币种信用卡,区别于其他卡的地方就在于全币种卡没有货币转换费。货币转换费就是上图中由当地货币转换为人民币的过程中被转换为美元的那个过程发生的。因为MC和V都是美国的卡组织,而且美元又是世界货币,所以无论走到哪儿,只要刷这两张卡,都会先换成美元。 那到底国外刷卡之后最后是怎么换成人民币的呢?举个例子,PP鲁四月在瑞士旅行的时候,使用招行的MC全币种信用卡,刷卡消费了6瑞士法郎,MasterCard公司在刷卡当天按照他们公司当日汇率将瑞士法郎换成了5.98美元。然后招商银行在三天之后的入账日,按照招行的美元兑换人民币的现汇卖出价将这5.98美元兑换成了人民币。而非全币种卡,就会在瑞士法郎到美元的这个地方,多出了1.5%左右(根据各个卡不同,这个百分比不同)的货币转换费。而从美元换成人民币的地方,所有卡都是按照自家银行的现汇汇率折算,没有区别的。

在MasterCard汇率网站将当地货币转换为美元,再按照招行的交易入账时间将美元转换为人民币,得到的数字与实际入账数字无差别。其他银行大致流程也如此,但是使用的汇率时间是入账时间还是其他时间就因卡组织和银行而定了。持Visa卡同学可参考其汇率网站。

快易理财网截图 关于汇率的高低比较,推荐神器快易理财网,在这个网上可以模拟某张卡实时消费某个币种,十分清晰。大家也可以根据网站中的比较,选择适合自己的信用卡。 汇率是受国际政治、经济环境、银行自身的外汇牌价等多方面因素影响,很难选出一个具有绝对优势的信用卡。各大银行基本都有免货币转换费的全币种卡,比较不错的有招行的MasterCard世界卡(喜达屋酒店SPG一夜升金权益),招行的booking联名卡(booking预定5%返现),中信万事达钛金卡(限量境外线上线下消费返现8%)。前面三张都是免年费的全币种卡,可以申请一张M卡一张V卡放在抽屉里,等用到的时候再拿出来就好。还有就是工行的环球旅行卡,据说没有将当地货币转换成美元的过程,美元、欧元、港币、英镑、日元、新加坡元、加拿大元、澳大利亚元、瑞士法郎、新西兰元10种外币直接折算成人民币,其实更应该叫做多币种卡,也就是刷这10种外币的时候直接折算人民币,其他的还是走美元。 PP鲁自己没用过工行卡,不过应该是每年刷几次才能免年费,相对前三张卡来说,对于我们不经常出国或者海淘的小老百姓,为了免年费而刷够几次卡,终究是一种心理上的负担。所以我个人还是推荐招行或中行免年费的全币种EMV芯片卡,办完之后放抽屉,出国的时候带上,汇率上真差不出太多。 其实银联卡的汇率也很好,因为银联是按照当地货币直接转换成人民币折算的,有时候会比前面说的全币种卡汇率好不少。这里没有推荐的原因是因为部分境外地区对银联支持不够。虽然很多旅游区的门店玻璃窗上有银联的标志,但是很可能只是支持的银联的磁条刷卡,不支持银联的芯片刷卡。本来MasterCard和Visa等卡组织公司把EMV的芯片卡协议做的挺好,中国人喜欢自立门户,银联的芯片叫做PBOC,跟MC和V的EMV芯片不兼容。拿一张银联卡去欧洲,很有可能芯片卡刷不过(PBOC芯片与通用的EMV芯片不兼容),磁条又不让刷且不安全(因安全问题,发达国家很多地方已经不让带芯片的卡去刷磁条了,也就是说有芯片必须刷芯片)。PP鲁在瑞士日内瓦机场免税店就亲眼看到前面的中国大叔换了好几张银联卡都刷不过,最后不得不用现金的情况。你说万一现金携带不够,岂不是误了买买买的正事儿~所以还是全币种卡更靠谱! 全币卡一定刷当地货币办好了全币卡,刷卡的时候不要忘了是刷当地货币,而不是美元!包括在亚马逊等海淘的时候,用全币卡消费一定不要选非当地货币,比如人民币! PP鲁自己被坑了,所以过来和大家分享。这里就涉及到一个叫做DCC的协议(Dynamic Currency Conversion)。DCC是刷卡的时候,刷卡机探测这张卡来自哪个国家,直接转换成这个国家的货币,往往是由一家第三方的专门做货币转换的公司收取的。表面上方便了用户异国刷卡,本国货币还信用卡,实际上这个汇率很高,不高的话,这个第三方公司就活不下去了!

全币种一定要选用当地货币消费,图中最下面的Exchange rate provided by SIX,即为当地的第三方货币转换机构,他们的汇率比MasterCard和Visa贵很多。 上图小票PP鲁在瑞士的超市买水果,第一次用上自己的全币种卡,发现刷卡机除了瑞士法郎还有个选项是美元,有点小激动,手抖选择了美元。因为刷卡机探测到这是一张美元卡,让我用美元刷。没想到拿到小票回去算了一下,遇到了传说中的DCC...幸好只是30美元,否则要是在国外买个包,没准因为汇率就能差个几百块人民币... 同样,海淘的时候,亚马逊会建议你转换成某种货币(比如转换成人民币),这个时候不要管。如果是在德国亚马逊,就刷欧元;在日本,就刷日元;在美国当然刷美元!总之,全币种卡要刷当地货币哦! 消费返现花了几天时间研究过几大银行的境外消费返现活动之后,PP鲁最终还是放弃了。虽然每家银行的活动不少,“8%”、“15%”这样的标题党很多,但是仔细研究了一下他们的活动细则才发现就是为了赚吆喝。 以中信万事达钛金卡的8%返现为例,银行广告中写的是: 境外门店、海淘(境外网上交易)消费均可享8%现金返现,每账户每自然月最高可返现120美元。 实际上,银行在细则最后写着: 本活动每月返现限额5万美金,返现金额1.5万美金,境外门店返现金额3.5万美金,先到先返,返完即止,不再另行通知。 这么多持卡人一起去分这5万美金...也就是只有月初的时候才有机会拿到返现...在中国,任何需要“抢”才能拿到的羊毛,都不是好羊毛... 其他行的活动或多或少都有类似的限制。现在跨境电商的兴起,海关检查又严格,海淘无需再跑到国外亚马逊上买买买,为了反现而返现,很可能被银行反薅羊毛。 个人觉得唯一一个比较公道的,不需要抢就能薅的羊毛就是中行了: 每个自然月内,凡持中国银行银联、Visa、万事达、美运标识个人信用卡的客户,在境外不限时段通过卡组织网络刷卡消费(含网上交易),单笔满等值600元人民币的交易每达到5笔,即可随机抽1笔获6%返现奖励,每位客户每个自然月最高返现等值600元人民币。 总结好了,关于境外刷卡消费就分享这么多了,总结起来就是有码扫码,无码就用全币种信用卡刷当地货币。

|

微信扫码支付

微信扫码支付 MasterCard换汇示意图

MasterCard换汇示意图

【本文地址】