| 我国丁苯橡胶产业链供需分析 | 您所在的位置:网站首页 › 橡胶生产厂商 › 我国丁苯橡胶产业链供需分析 |

我国丁苯橡胶产业链供需分析

|

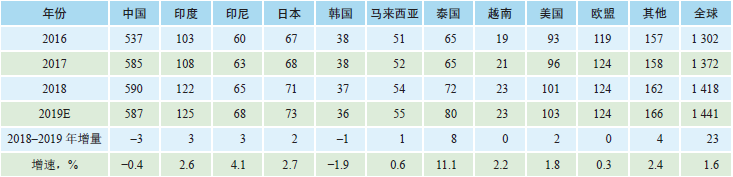

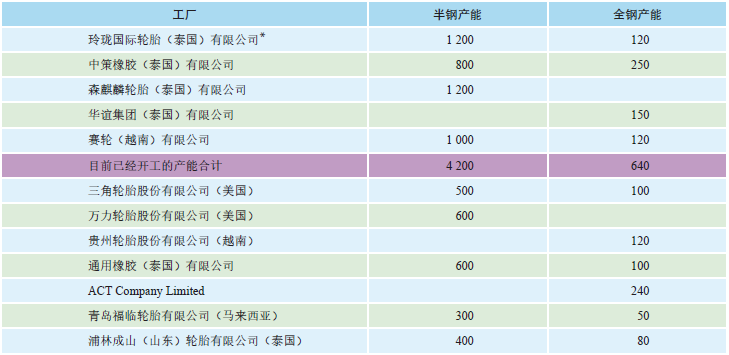

1、国内丁苯橡胶市场形势分析 1.1 国内丁苯橡胶有效产能不断下降 近年来,国内丁苯橡胶市场竞争达到了白热化的程度,福建福橡化工有限责任公司由于亏损彻底关停;陆港石油橡胶有限公司亏损严重,基本处于停车状态;杭州浙晨橡胶有限公司由于亏损严重,资产拍卖重组更名为杭州宜邦橡胶有限公司,至今未开车。国内乳聚丁苯橡胶2014年产能145万吨/年,到2019年有效产能仅为115万吨/年。国内溶聚丁苯橡胶生产商有6家,产能29万吨/年,其中,中国石化的3套装置开工率不高,市场流通较广的是中国石油独山子石化分公司和辽宁北方戴纳索合成橡胶有限公司的产品。激烈的竞争让丁苯橡胶市场近几年都处在去产能的过程中,到2023年福建古雷石化二期规划的1套年产10万吨/年的乳聚丁苯橡胶装置才能改变这种情况,见表1和表2。 1.2 丁苯橡胶市场供需双降 2018年国内丁苯橡胶供需均出现了大幅的下降。供应方面,一方面是长期亏损导致的部分装置的关停并转;另一方面是环保的压力,2018年中国石化齐鲁分公司、中国石化扬子橡胶公司、 中国石油吉林石化分公司均因为环保原因导致丁苯橡胶装置出现了或长期或短期停车,使得国内的总产量下降了13万吨。由于近两年乳聚丁苯橡胶价格长期大幅升水天然橡胶混合胶价格,导致乳聚丁苯橡胶被混合胶大量替代,总需求量比前两年出现了明显下滑,较2017年下降了近14万吨。 预计2019年国内丁苯橡胶产量为100万吨, 进口36万吨,出口2.6万吨,全国总需求量137万吨,较2018年增加3万吨,增长2.3%。见表3。 2、丁苯橡胶产业链分析 丁苯橡胶本身在激烈的去产能过程中,整个产业链也发生着相应的变化。从丁苯橡胶上中下游来看,供应均出现了严重过剩。无论是上游的原料、丁苯橡胶、还是下游的轮胎企业,常年的开工率基本在60%~70%。上游的丁二烯、苯乙烯在未来的两三年产能增长较快。很多下游企业关停并转,下游的需求从现在到未来还会持续不断的下降,上中下游全线都是利空。而丁苯橡胶和下游轮胎、胶管、胶带、制鞋行业经过了近两三年来的优胜劣汰和产业升级,在产能扩张上已经不再盲目,现存的各个企业已经在惨烈的市场竞争中找到了自身发展的价值,找到了各具特色的生存之道。 2.1 原料丁二烯对丁苯橡胶的制约作用将降低 石脑油是传统的乙烯裂解原料,随着美国、加拿大和中东地区天然气的大规模开采,尤其是美国近几年的页岩气的大规模开发,乙烷的供应大幅增长,乙烷裂解制乙烯已经成为极具竞争力的工艺路线。目前,乙烷裂解的路线在快速的增长,已经跟石脑油裂解路线所占份额持平。乙烷裂解的乙烯收率远高于其他裂解原料,但同时丙烯和碳四的收率明显低于石脑油裂解,石脑油裂解碳四的收率在10.7%,乙烷裂解碳四的收率只有3%,这也就是最近两年丁二烯资源紧张的原因。 未来三年是大炼化项目逐步投产的三年,也是丁二烯新装置集中投产的三年,丁二烯供应量增速较快。预计2022年比2018年增加133万吨/年为525万吨/年。产能增加主要集中在华南和华东地区。从新增产能工艺来看,多数装置为乙烯裂解附带的碳四抽提工艺。 根据环球印象撰写并发布的《中国丁苯橡胶产业投资环境及风险分析报告》数据显示,未来三年表观消费量继续递增,预计2022年比2018年增加56万吨为372万吨,增幅远远小于产能的增加。2020–2022年,将是丁二烯竞争异常激烈的年份。2023年左右,随着国内己二腈装置的投产,丁二烯的消费结构会发生变化,己二腈产能新增60万吨/年,带来丁二烯的消耗量增加35万吨,丁二烯将有可能会实现短暂平衡。 2.2 原料苯乙烯将会带来丁苯橡胶成本的降低 2019–2023年,国内计划有966.2万吨/年苯乙烯装置投入商业运营,但苯乙烯主要下游行业扩能则远远滞后。依据目前所调研数据,若当前所统计苯乙烯扩产装置如期投产,则2020年开始,国内苯乙烯市场将呈现供过于求局面。 根据环球印象撰写并发布的《中国丁苯橡胶产业投资环境及风险分析报告》数据显示,苯乙烯的价格波动巨大,在2015–2018年四年间,苯乙烯的市场价格波幅分别为68.4%,55.7%,48.8%,66.7%。未来几年,苯乙烯投产较多,苯乙烯产业链面临的形势愈加严峻,市场的避险需求显得更加迫切。苯乙烯期货于2019年9月26日在大连商品交易所上市,虽然苯乙烯期货才上市,但华西村已经有苯乙烯电子盘,苯乙烯电子盘成交量不高,但投机交易比较活跃。目前苯乙烯供需格局仍将是近强远弱,市场因反倾销带来的短期主港库存由历史高位开始下滑,随着11月浙江石化120万吨/年苯乙烯装置的投产以及下游需求的走弱,国内苯乙烯供需格局将逐步转弱。 2.3 天然橡胶贸易模式带动了丁苯橡胶贸易模式的变化 2018年,全球天然橡胶产量及需求量分别为1404万吨和1418万吨左右,同比增长5.2%和5.7%。2019年产胶国将继续采取刺激消费、稳价措施,同时全球消费小幅增加,预计天然橡胶供应过剩继续改善。见表4。 根据环球印象撰写并发布的《中国丁苯橡胶产业投资环境及风险分析报告》数据显示,国内天然橡胶一年的消费量在570~600万吨,基本上占全球消费量的40%多。2018年以来国内的天然胶库存持续在120~140万吨,加上国内储备接近60万吨,有近180~200万吨的库存。根据天然橡胶协会的统计,2018年我国新增天然橡胶资源达648万吨,其中进口566万吨,国产82万吨,如果加上非正常渠道进口胶(20~30万吨)和库存胶(约180万吨),国内天然橡胶资源总量多达848~858万吨。而2018年的消费量仅为567万吨,盈余了280~290万吨。 高库存导致天然橡胶的需求分为两块,一个是套利的贸易需求,一个是实实在在的终端需求。2018年以来,天然橡胶价格不断创新低,直到目前也没有走出底部。天然橡胶的价格不再单纯由季节性供应关系决定,而是由套利盘库存消耗和累积决定。天然橡胶价格从4万跌到1万左右,在这样的环境下,单边做贸易的贸易商很难生存,从2013年到2019年,市场上存活的贸易商,基本是以套利为主,套利商成为库存的主要力量。另外,国有企业以及期货公司的风险子公司也进入市场,他们的特征是规模化优势和资金优势,这两个特征使套利成为了主要的流动手段。2016年中国供给侧拉升行情引发高升水,不断吸引中国套利商购买东南亚天然橡胶,这个过程库存累积更大,导致天然橡胶库存连年创新高。 由于合成橡胶与天然橡胶具有较高的相关性,从事天然橡胶套利的贸易商在操作天然橡胶的同时,对合成橡胶引起了高度的兴趣,2017年以来,参与并关注合成橡胶套利的贸易商越来越多,对合成橡胶市场也产生了追跌杀涨的效果。 2.4 下游轮胎产业的下滑削弱了丁苯橡胶的需求 丁苯橡胶70%以上都用于轮胎的制造。轮胎行业在内外环境错综复杂和自身产品结构过剩等不利因素影响下,总体呈现下降态势。尤其是欧盟对全钢胎的反倾销,美国的双反和一轮轮的贸易摩擦,使得轮胎输欧美大幅减少,2018年出口美国半钢胎数量下降17.6%;出口欧盟全钢胎数量下降48%。 根据环球印象撰写并发布的《中国丁苯橡胶产业投资环境及风险分析报告》数据显示,2018年轮胎产量81640.7万条,同比增长1%。2019年1‒8月产量累计5.69亿条,同比增长1.9%。2018年,汽车产销2780.92万辆和2808.06万辆,同比下降4.16%和2.76%。2019年1–8月汽车产销分别完成1593.9万辆和1610.4万辆,同比下降12.1%和11%。2019年1‒8月,全钢胎出口市场增长1.92%, 半钢胎出口市场增长8.35%。全钢胎出口欧洲和北美市场出现大幅下降,但是出口中东和非洲市场出现大幅上涨。半钢胎出口北美市场大幅下降,但是出口中东和拉美市场出现大幅上涨,欧洲市场也出现了一定幅度的上涨。 为了应对欧盟和美国对国内轮胎的贸易制裁,国内轮胎企业目前已经建成海外5家工厂:赛轮(越南)有限公司、玲珑国际轮胎(泰国)有限公司、中策橡胶(泰国)有限公司、华谊集团(泰国)有限公司、森麒麟轮胎(泰国)有限公司。预计到2021年,中国轮胎企业海外工厂数量将达到12家。2019年上半年,赛轮越南净利润3.25亿,净利润率高达18.46%。玲珑泰国净利润4.77亿,净利润高达21.07%。海外工厂的利润远远好于国内工厂,不仅目前已建的海外工厂在不断扩建,将国内产能外移,还吸引了其他国内轮胎工厂去海外建厂。 随着中美贸易摩擦的升级,在美国拟建项目暂时都处于搁浅状态,见表5。 2.5 下游胶管胶带行业无法对丁苯橡胶形成支撑 丁苯橡胶11%左右用于胶管胶带行业。2018年,全球整个输送带市场规模约为20亿平方米,集中在欧洲、日本、中国等地,主要用于煤炭、钢铁、港口、水泥、电力等行业。中国是全球第一大输送带生产国与消费国,产量超过全球总产量的1/3。2018年我国输送带产量超过7亿平方米。2019年受环保影响,产量出现明显下滑。据统计,2018年我国胶管胶带出口占12%左右,整体出口比例不高。 近年来,环保力度逐年加强,已成为整个行业第一大压力,污水处理、尾气处理、粉尘处理、噪声处理、水污分流、电线电缆分离等环保装置需求投入大,落后不达标的企业逐步转型退出。 2019年胶带和胶管企业上半年的订单和经营情况还不错,但6月份开始转头向下,7月份出现比较明显的订单下降。胶管下游工程机械市场需求大幅回落,主机厂产量下降30%。主机厂的配套和维修市场同时萎缩。 2.6 下游制鞋行业对丁苯橡胶的需求下降 丁苯橡胶10%用于制鞋行业。制鞋行业是典型的劳动密集型行业。从全球来看,这一行业的产能总是向着劳动力成本低廉的国家和地区迁移。从历史上看,20世纪早期制鞋中心在意大利、西班牙;80年代转移到制造成本相对低廉的日本、中国台湾、韩国等地;90年代又转移到成本更低的中国广东、温州等地;近年来,又迁移至东南亚。但整体来看,中国依旧是世界鞋类生产和出口的第一大国,鞋产量占全球总产量的60%以上。全球制鞋产量平稳增长,2018年全球鞋业市场产量达到271.76亿双,较上年增长3.50%。随着中国经济的发展,劳动力成本的上升,制鞋业有向越南、印度、巴基斯坦等劳动力更低廉的国家转移的趋势。 中国的制鞋行业由于近几年对安全、环保要求的提高,对改性PVC和EVA发泡技术的改进,人们消费观念的转变,对轻质鞋子的需求增加,导致鞋厂用橡胶数量大减,订单集中到了规模较大、品质较好、经营情况较好的工厂。由于目前倾斜于生产板鞋和童鞋,鞋底较小,用胶量减少。总的需求量较往年减少10%。 3、产业链变化对丁苯橡胶需求格局的影响 3.1 乳聚丁苯橡胶被大量替代 从近一两年来看,乳聚丁苯橡胶被大量替代。从2018年的数据看,丁苯橡胶的需求下降了14万吨,粗略估计,其中乳聚丁苯橡胶需求下降了20万吨,溶聚丁苯橡胶需求增加了5~6万吨。而下降的14万吨的绝对值中,被天然橡胶替代了10万吨,被再生胶替代了4万吨。 自2017年开始天然橡胶贴水乳聚丁苯橡胶,使得轮胎行业为了降低成本大量提高了天然橡胶混合胶的用量,尤其是全钢胎,已经很少使用丁苯橡胶。而再生胶近年来,品质不断提升,在丁苯橡胶下游的各个行业被广泛使用,据中国轮胎循环利用协会估计,目前轮胎行业用胶中10%~15%是再生胶,力车胎用胶中80%~90%使用的是再生胶,胶带行业中60%使用的是再生胶,再生胶的大量使用替代了对丁苯橡胶的需求。 3.2 丁苯橡胶贸易模式变化导致社会库存的增加 近两三年来,由于丁苯橡胶市场处于极其不景气和长期下跌走势中,传统单边贸易很难操作,套利商成为丁苯橡胶市场的新生力量。传统的天然橡胶套利商,看到了丁苯橡胶与天然橡胶之间较高的相关性,加上乳聚丁苯橡胶干胶有较好的流动性,使得市场的资本力量对乳聚丁苯橡胶干胶1502产生了极高的兴趣,大大小小的套利商,都在视行情操作乳聚丁苯橡胶干胶1502,多时每个月有上万吨,少时有一两千吨。对传统的贸易商,产生了很大冲击。套利的增加,让乳聚丁苯橡胶的行情不光是出现了追跌杀涨的表象,也让乳聚丁苯橡胶的社会库存结构发生了很大变化。 3.3丁苯橡胶需求的外移 随着国内各轮胎厂海外工厂效益的持续增加,对应的这一部分海外合成橡胶需求也引起了国内丁苯橡胶生产厂的关注。目前国内轮胎龙头企业在海外已开工的半钢胎产能在4200万套/年,全钢胎产能在640万套/年。初步估计国内轮胎海外工厂一年对丁苯橡胶的需求量在7~8万吨。未来除了美国项目的搁浅,还将有1500万套/年的半钢胎,550万套/年的全钢胎拟在东南亚地区投产,对于丁苯橡胶的需求将进一步增加。 2018年乳聚丁苯橡胶出口2.1万吨,国内轮胎产业转移最多的泰国成为第一大出口国,年内出口3991吨;出口越南2779吨。2018年溶聚丁苯橡胶出口3570吨,其中出口越南1160吨。越南是我国轮胎产业转移东南亚的第二大国家。 转移到东南亚的海外轮胎工厂丁苯橡胶主要使用伊朗、波兰和韩国生产的产品。使用的基本是普通的乳聚丁苯橡胶,溶聚丁苯橡胶用量少。采购基本是根据价格高低,目前俄罗斯、伊朗、波兰丁苯橡胶的报价长期比国内同类产品报价低100美元/吨,导致国内的丁苯橡胶缺乏竞争优势,所以始终出口有限。虽然丁苯橡胶退税率13%,但是由于丁苯橡胶报价上的差距较大,整体出口没有跟上需求的外移。 3.4 丁苯橡胶下游采购节奏的变化导致流通性下降 丁苯橡胶下游市场呈现出整体不景气的同时,在原料采购上,各下游工厂也尽量的避免库存经营,以往市场好的时候,会存几个月的库存,现在经济形势差、货源多、怕跌价风险,怕接不到足够的订单,基本都是随用随采。行业整体在原料的使用和采购的节奏上以降低成本来应对市场的不景气。 4、应对办法的探索 4.1 丁苯橡胶产品差异化策略 4.1.1 溶聚丁苯橡胶用量持续上升 丁苯橡胶及下游各行业,经过了高速的规模化扩张阶段、经历了惨烈的去产能阶段,都相继进入了提升质量、品质取胜的阶段,因而对丁苯橡胶的需求也发生了变化。尤其是半钢胎工厂,近年来大量提高了对溶聚丁苯橡胶的使用。大部分半钢胎工厂使用的合成橡胶中,50%已经是溶聚丁苯橡胶,乳聚丁苯橡胶仅为15%。这就导致了溶聚丁苯橡胶近年来的需求锐增,无论进口量还是国内各个工厂都在不断加大溶聚丁苯橡胶的投放量,中国石化燕山分公司和巴陵分公司多年来一直在做溶聚丁苯橡胶的研发工作。 4.1.2 丁苯橡胶环保油胶需求增加 由于环保的要求,乳聚丁苯油胶1723的用量在增加,申华化学工业有限公司、中国石化齐鲁分公司、浙江维泰橡胶有限公司都加大了乳聚丁苯油胶1723的生产。中国石油克拉玛依炼厂和中国石化济南炼厂也相继开发出了国产环保芳烃油,以应对国内轮胎企业对丁苯橡胶环保油胶的需求。 4.1.3 乳聚丁苯油胶1712的需求由减转增 近年来乳聚丁苯油胶1712需求发生了很大变化,2016年以来,随着溶聚丁苯橡胶和乳聚丁苯环保油胶的大量应用,乳聚丁苯油胶1712的市场在持续锐减,很多半钢胎工厂从月用几千吨到完全不用。到了2018年,由于天然橡胶价格的持续下跌,在相当长的时间里,乳聚丁苯油胶1712的价格一度比天然橡胶还高,乳聚丁苯油胶1712被很多轮胎厂彻底放弃使用。2019年随着乳聚丁苯油胶1712价格的回归,乳聚丁苯油胶1712降低轮胎成本的优势再一次显现,需求逐渐回升至2017年的水平。随着需求的变化,国内各乳聚丁苯橡胶工厂,也相应调整了各自的产品策略,在这个过程中,中国石油各分公司基本放弃了乳聚丁苯油胶1712的市场,仅有中国石油兰化分公司还有少量生产,中国石化齐鲁分公司乳聚丁苯油胶1712的产量减少了50%,中国石化扬子橡胶在停产了很久之后于2018年四季度再次恢复了对乳聚丁苯油胶1712的持续生产,而申华化学工业有限公司在近两年的产品策略中基本转向了以生产乳聚丁苯油胶1712/1723/1739/1763为主,成为国内最大的乳聚丁苯油胶生产厂。 4.2 顶替进口的多品种发展策略 进口丁苯橡胶多年来始终居高不下,因为国内的下游行业使用丁苯橡胶的结构变化,国内不能提供大量的溶聚丁苯橡胶产品,只能通过进口补充。加上轮胎出口比例在40%以上,很多轮胎厂通过手册进口丁苯橡胶。而每年居高不下的30多万吨丁苯橡胶的进口中,进料加工占到47%左右。2016–2017年丁苯橡胶进口都在40万吨以上,2018年为37.53万吨,初步估计有13万吨左右的溶聚丁苯橡胶,乳聚丁苯橡胶的进口量也有24~25万吨。 为了改变国内严重产能过剩的竞争局面,各丁苯橡胶生产厂都在探索顶替进口的产品策略。中国石化齐鲁分公司自2017年开始大力开发环保乳聚丁苯油胶1723,申华化学工业有限公司、浙江维泰橡胶有限公司每年都根据市场情况进行乳聚丁苯油胶1723的生产,以期乳聚丁苯油胶1723能尽可能的提高国产化比例。 中国石油独山子石化分公司则将研发重点放在了溶聚丁苯橡胶的开发上,其开发的溶聚丁苯橡胶2557系列和溶聚丁苯橡胶2564系列在轮胎行业得到了广泛的应用,年产量在5~6万吨,极大替代了进口的市场份额。中国石化燕山分公司也在不断研发轮胎用溶聚丁苯橡胶,推出了溶聚丁苯橡胶2636产品。中国石化高桥分公司多年来专注于鞋用溶聚丁苯橡胶的开发,其生产的鞋用溶聚丁苯干胶2003和2000R在市场上已有十余年的历史。 4.3 扩大出口跟随需求外移策略 随着2020–2022年国内大量的炼化一体化装置的投产,配套建设的多套丁二烯装置投产,丁二烯价格有望打破多年来对合成橡胶的制约格局,如果丁二烯价格有一个向成本的回归,国内丁苯橡胶将会在国际市场上显示出价格优势。届时可利用出口退税提高的政策优势,开拓出口渠道,扩大出口量。加强对中国台湾地区、越南、泰国的轮胎行业、胶带行业、制鞋行业、天胶混合胶行业的开发,抓住泰国地区天然橡胶混合胶的大量需求,以及国内天然橡胶行业去泰国、越南收购和入股了很多混合胶工厂的契机,开拓出口乳聚丁苯干胶1502去泰国的渠道。紧跟橡胶下游行业产能的海外转移步伐,加大对相关区域的出口以缓解国内丁苯橡胶市场压力。 5、结语 国内丁苯橡胶经过了激烈的竞争和下游的产品质量升级后,已经完成了丁苯橡胶产品自身牌号的细分化,丁苯橡胶中溶聚丁苯橡胶的用量在持续上升,成为丁苯橡胶中难以替代的刚需产品,易于被天然橡胶替代的乳聚丁苯橡胶,各个生产工厂也在干油胶之间找到了适合自身发展的生存之路。 未来三年,随着原料丁二烯、苯乙烯的产能快速扩张,价格有望全面回归,如果丁苯橡胶价格能够回到低于天然橡胶1000~1500元/吨,丁苯橡胶将会重新替代天然橡胶的使用,届时丁苯橡胶的用量将会增加。返回搜狐,查看更多 |

表4 全球天然橡胶消费情况

表4 全球天然橡胶消费情况 表5 目前已建及待建的海外轮胎项目

表5 目前已建及待建的海外轮胎项目【本文地址】