| 专题报告 | 您所在的位置:网站首页 › 棉花价格暴跌 › 专题报告 |

专题报告

|

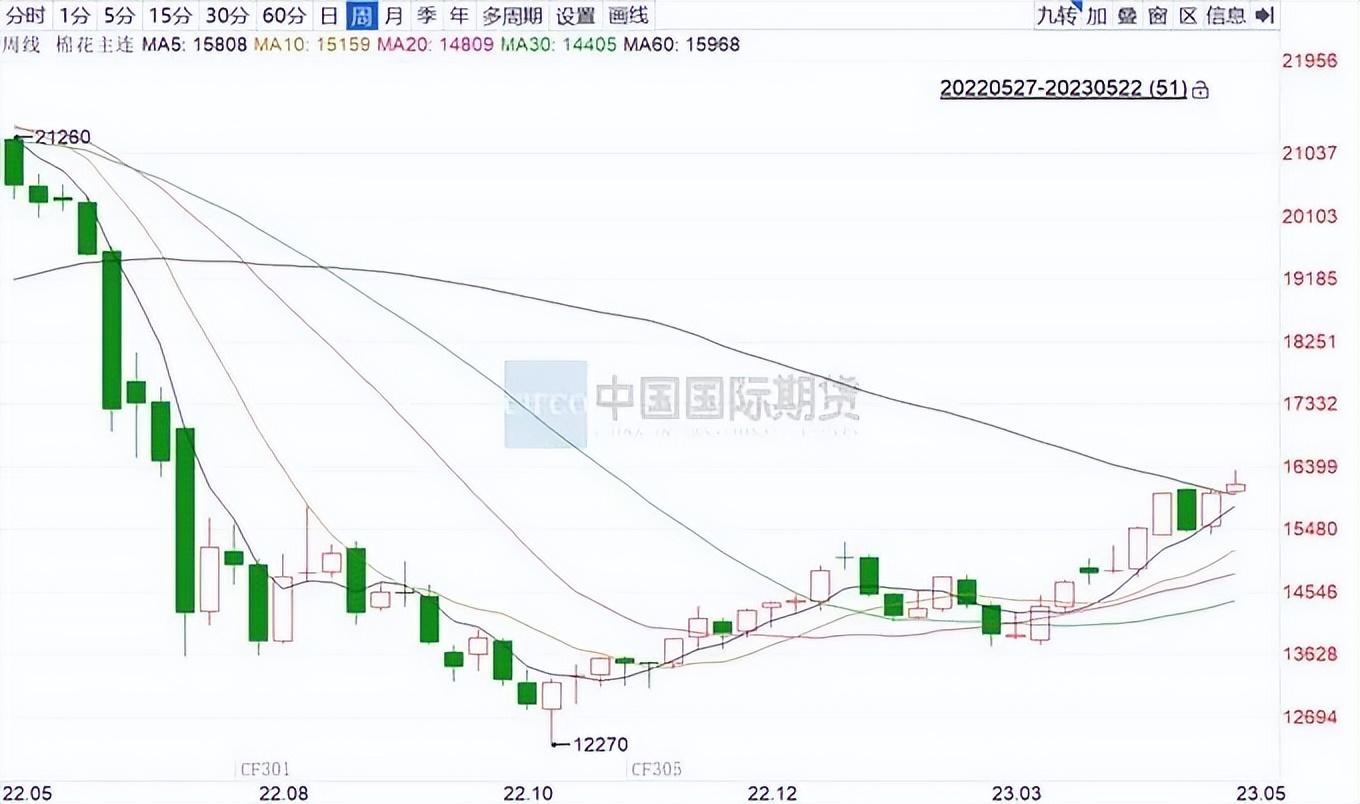

要点: 受到外盘带动,新棉产量预期不佳,国内纺服零售数据亮眼,国内棉花期价波动区间上移,贸易企业积极报盘销售,下游纺企随用随买,棉花整体成交清淡。主流纺企开机负荷高位运行。工厂现货库存较低,中间商库存偏高,价格传导面临压力。即将步入旺季与淡季的过渡阶段,关注消费的变化,全球天气,供需面以及宏观面变化。 棉花主力合约期价预期震荡上涨,逢低轻仓短多。预计 2023 年 5 月下旬棉花期价运行区间为【15800,17000】。若棉花期价短期涨幅较大,适度减仓。产业客户可以做好期现结合、基差交易等相关工作。 正文: 一、低位美棉、郑棉期价有所修复 图1-1:美棉期价历史走势

资料来源:iFind金融终端,中期研究院 图1-2:郑棉期价历史走势

资料来源:iFind金融终端,中期研究院 2022年第四季度至今,ICE美棉期价、郑棉期价长周期都处于历史低位。5月中下旬,低位美棉、郑棉期价有所修复。ICE期棉顺势反弹至86美分/磅上方,触及三个月高点。郑商所棉花主力期价创近7个月阶段高点。 二、5月USDA棉花月度供需利多 图2-1:全球棉花供需平衡表(百万包,每包480磅)

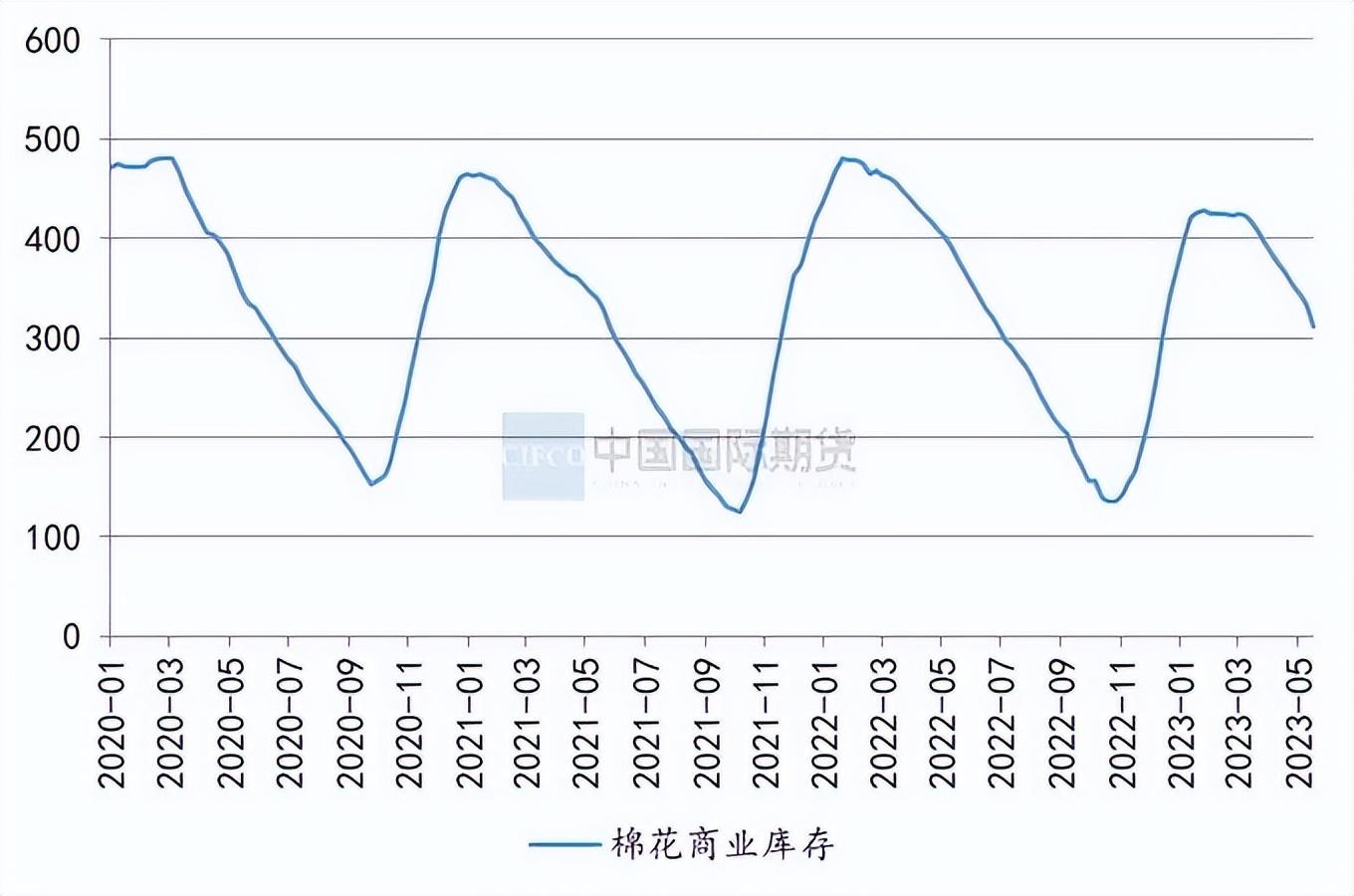

资料来源:USDA,钢联数据,中期研究院 5月USDA棉花月度供需利多,中国与美国产量下调、需求增加。5月USDA棉花月度供需报告,预计2023/24年度全球供应量将高于上年同期,因为较高的初始库存抵消了14.59万吨的产量下降。消费预计将反弹,同比增长6%,期末库存预计将略有下降。由于全球面积略有下降,全球平均产量变化不大,预计2023/24年度产量将比前一年下降不到1%。 三、国内棉花供给压力有所下降 图3-1:棉花商业库存(万吨)

资料来源:钢联数据,中期研究院 图3-2:产成品、原料库存-纺织企业(天)

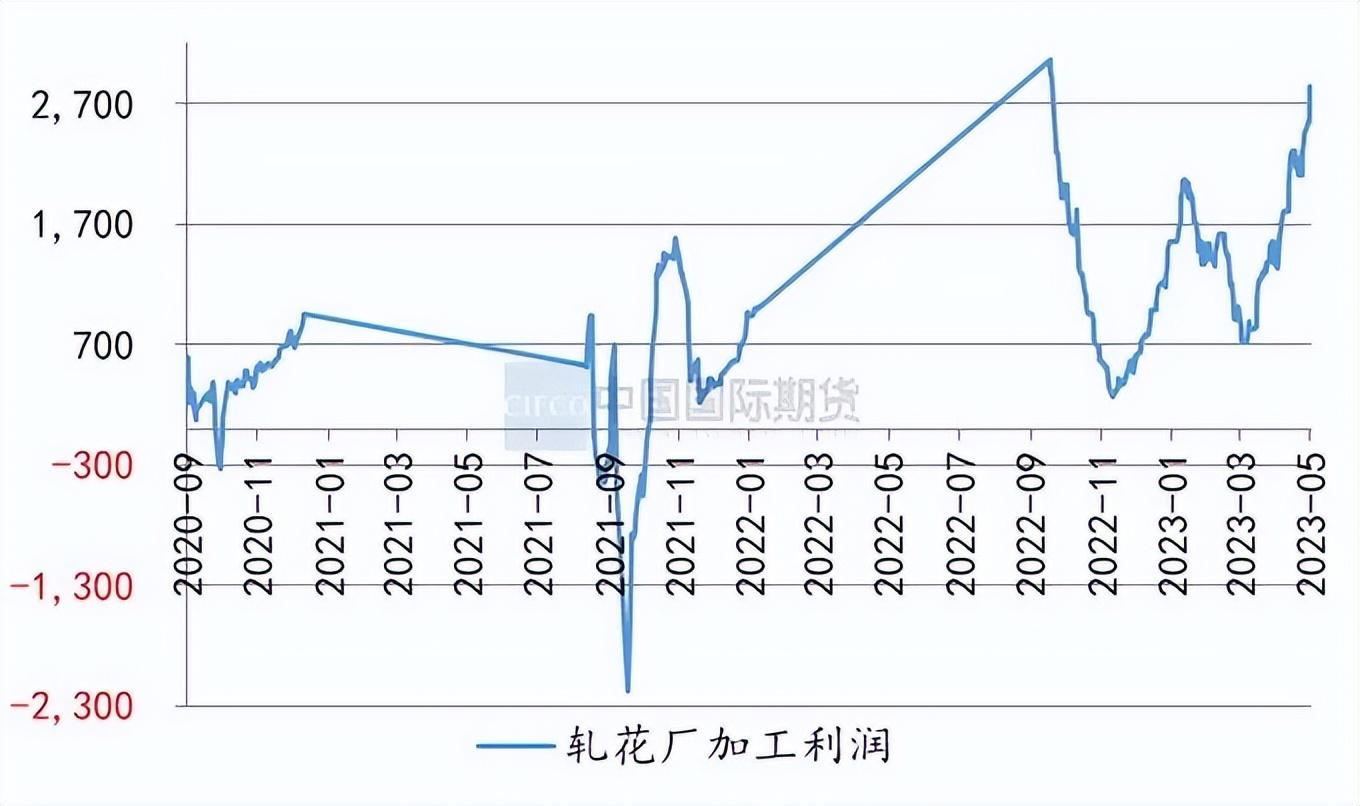

资料来源:钢联数据,中期研究院 图3-3:扎花厂加工利润(元/吨)

资料来源:钢联数据,中期研究院 图3-4:棉花销售进度(百分比)

资料来源:钢联数据,中期研究院 国内棉花供应宽松,棉花商业库存持续消化,已低于去年同期。扎花厂利润高位运行。近期港口外棉走货不佳,清关人民货源较新疆棉价格优势不强,且美棉、巴西棉等持续到港,港口棉花库存小幅增加。2023年我国棉花种植面积下调,部分种植合作社反馈单产预期下滑,产量预估降幅逾10%。 四、棉花消费好于预期 图4-1:纺织品出口同比增速(百分比)

资料来源:钢联数据,中期研究院 图4-2:服装、鞋帽、针纺织品商品零售额同比(百分比)

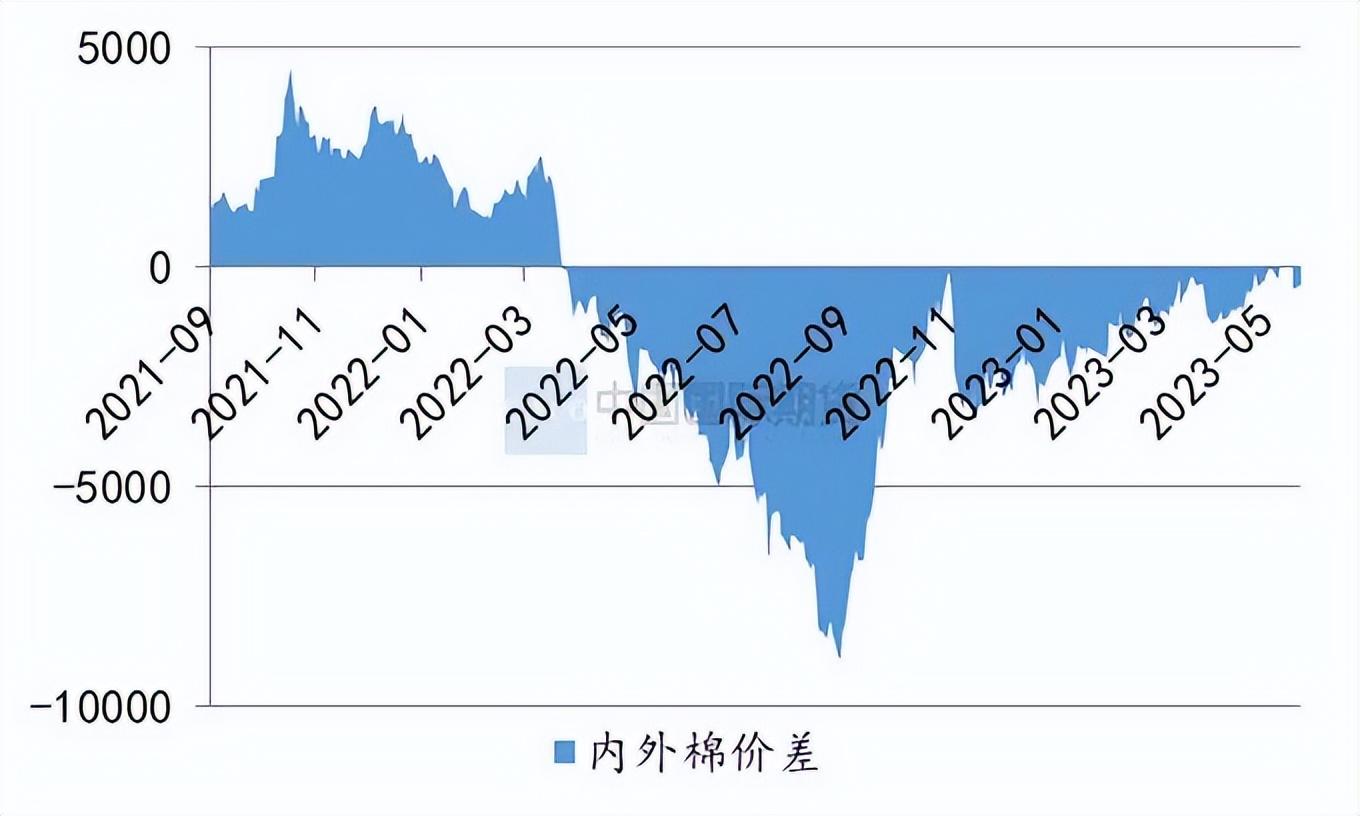

资料来源:钢联数据,中期研究院 国内纺织品服装消费需求提高,尤其是家纺类订单火热。进入5月份以来,部分工厂高支纱排单情况不及之前月份。国内纺服零售数据亮眼影响,贸易企业积极报盘销售,下游纺企随用随买,棉花整体成交清淡。 数据方面,国家统计局数据显示,4月社会消费品零售总额同比增长18.4%,比上月加快7.8个百分点;服装、鞋帽、针纺织品商品零售额1051亿元,同比增长13.4%。据海关总署数据显示,2023年4月我国纺织品服装出口金额256.58亿美元,同比增长8.76%,环比下降2.77%。 五、内外棉价差、棉花基差窄幅波动 图5-1:内外棉价差(元/吨)

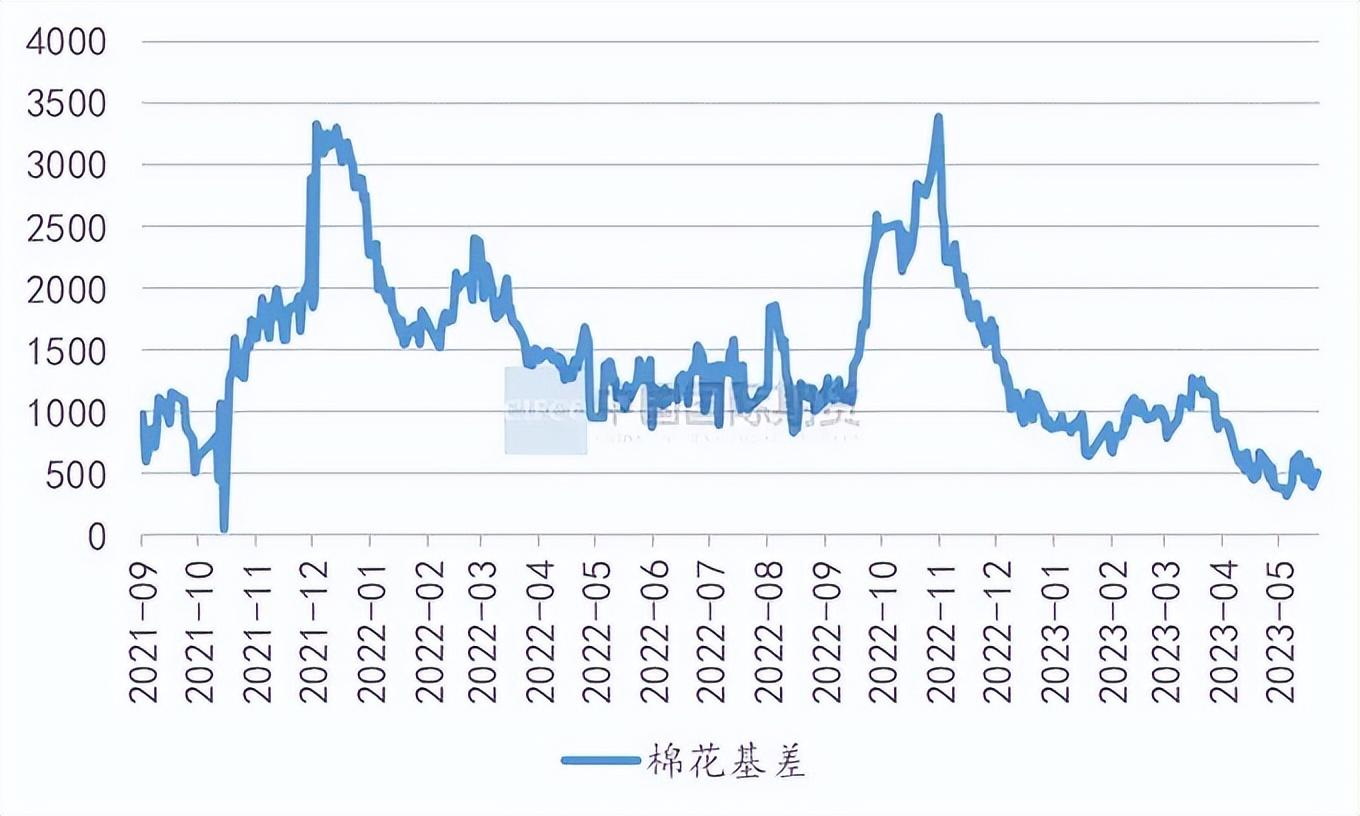

资料来源:钢联数据,中期研究院 图5-2:棉花基差(元/吨)

资料来源:钢联数据,中期研究院 内外棉价波动频率略有差异,内外棉花价差不断收缩,当前国产棉价格优势不明显,预期内外棉价差仍以窄幅波动为主。棉花基差窄幅波动,靠近2年低点区域,短期预期棉花基差窄幅走弱。 六、观点总结及操作策略 受到外盘带动,新棉产量预期不佳,国内纺服零售数据亮眼,国内棉花期价波动区间上移,贸易企业积极报盘销售,下游纺企随用随买,棉花整体成交清淡。主流纺企开机负荷高位运行。工厂现货库存较低,中间商库存偏高,价格传导面临压力。即将步入旺季与淡季的过渡阶段,关注消费的变化,全球天气,供需面以及宏观面变化。 棉花主力合约期价预期震荡上涨,逢低轻仓短多。预计2023年5月下旬棉花期价运行区间为【15800,17000】。若棉花期价短期涨幅较大,适度减仓。产业客户可以做好期现结合、基差交易等相关工作。 吴媛瑾 投资咨询号 Z0010184 2023年5月23日

|

【本文地址】