| 格力电器、美的集团、海尔智家对比分析报告 $格力电器(SZ000651)$ $美的集团(SZ000333)$ $海尔智家(SH600690)$ ·阅读须知·笔者初... | 您所在的位置:网站首页 › 格力优劣势 › 格力电器、美的集团、海尔智家对比分析报告 $格力电器(SZ000651)$ $美的集团(SZ000333)$ $海尔智家(SH600690)$ ·阅读须知·笔者初... |

格力电器、美的集团、海尔智家对比分析报告 $格力电器(SZ000651)$ $美的集团(SZ000333)$ $海尔智家(SH600690)$ ·阅读须知·笔者初...

|

来源:雪球App,作者: 倪克,(https://xueqiu.com/7310463976/160492000)  $格力电器(SZ000651)$ $美的集团(SZ000333)$ $海尔智家(SH600690)$ ·阅读须知· 笔者初涉家电行业,因此认知深度有限,本报告更为适合家电行业初入者阅读。 ·主要结论· 一.未来家电行业将进入场景时代,格力、美的、海尔均具备了场景时代的“基础设施”,即多品类的产品线、技术研发能力、具有自主性的销售渠道、旗舰店或专卖店体系、售后服务能力等,其中美的由于产品结构较为均衡,优势最大,格力和海尔在产品结构上均有缺陷。 二.格力依托对上游强势的议价能力以及生态化的经销商体系,营运能力更强,现金循环周期为-31天,而美的和海尔则在5-9天左右。 三.三家企业的短期流动性风险和偿债能力风险较低,能够有效应对经济环境或行业环境的不利变化。 四.格力营收增长主要依靠空调,而消费电器则是未来潜在的增长点,主要看董明珠何时找到新零售的“密钥”;美的的营收增长主要来源于空调和消费电器,未来其与格力在空调市场的争夺势必更加激烈;海尔的营收增长则主要依靠海外并购。 五.格力收入结构主要以空调为主,美的主要以空调和消费电器为主,海尔主要以消费电器(冰洗)为主。在地域性上,格力主要以国内市场为主,美的和海尔国内外市场较为均衡。 六.三家企业的毛利率相差不大,2019年均在28%左右,但海尔由于高达25%的营业费用率,使其净利率仅有6%。格力和美的的净利率分别为13%和9%。但2020H1,格力和海尔下滑严重,美的似有一马当先的趋势。 七.三家企业的资产负债率均在60%-70%之间,但在具体结构上,格力与众不同。比如格力的流动资产中主要以货币资金为主(占比在60%以上),美的和海尔则以货币资金、应收款项、其他流动资产为主;格力的非流动资产以固定资产、发放贷款及垫款为主,而美的和海尔则以商誉、固定资产为主;格力的非流动负债以递延所得税负债为主,而美的和海尔则以长期借款、应付债券为主。这也间接说明了格力的营运能力为何最佳,以及其经销商生态链的成功。 八.总体而言,格力的优势在于营运能力、董明珠治下的企业执行力、空调市场的优势(虽然美的2020H1超过了格力,但均价上仍然不是一个量级),劣势在于产品结构单一,线上渠道差强人意;美的的优势在于各项经营指标和财务指标稳定,产品结构和线上线下渠道发展均衡,劣势在于空调领域的销售均价仍然不及格力;海尔的优势在于张瑞敏的战略眼光、冰箱和洗衣机的优势、遍布全国三四级市场的物流体系,劣势在于营运能力相对较差、营收增长主要依靠海外并购、经营管理能力较弱(比如营业费用率)、空调产品线与格力和美的差距过大。综合来看,当前市场给予三者的估值较为合理,但格力与美的的差距显然过大,未来格力的股价应该会有一定幅度的上涨。 九.预计2020年格力、美的、海尔的营收分别为1650亿(同比下降17%)、2680亿(同比下降4%)、2010亿(同比增长0.39%),净利润分别为220亿、240亿、110亿,每股收益分别为3.76、3.45、1.79,以2020年9月30日收盘价为基准,对应市盈率分别为14、21、12。短期视角看好格力和海尔,长期视角看好美的和格力。

·战略及经营信息概况·

家电行业发展至今,简单来讲经历了两个阶段,一是品牌时代,二是渠道时代。品牌时代群雄逐鹿,渠道时代三分天下,格力、美的、海尔脱颖而出。在即将到来的场景时代(数据时代),家电行业的市场格局可能会迎来新一轮的变革。 场景时代的本质是对物联网技术、人工智能技术、5G通信技术的应用,并在此基础上衍生出新产品、新体验以及新商业模式。在物联网时代,家电将会变得更加智能,比如空调能够结合室内外温度、时间,基于用户的使用数据,自动调节温度,以及远程接收用户在APP上发出的指令,提前开启;比如冰箱通过图像识别技术以及传感器技术,提醒用户需要购买的食物,以及自动购买缺少的必须品等。当然,对于相当多的用户来说,这些新功能并不是刚需,不用也罢。所以说,未来是一个场景时代,单品很难能够靠一两个增值功能来俘获用户的芳心。因此,场景时代最重要的就是所有家电形成一个整体。但这里并不是说一个音箱、一个机器人来做为所有家电的“大脑”,而是家庭能源管理系统(HEMS)以及智能电表,即通过连接所有家电,基于使用场景需要,提供最佳的能源适配方案。在产品功能、价格趋同的情况下,只有节约能耗才是用户最为在意的,在此基础上,前述中的那些功能,对于用户而言何乐而不为呢? 场景时代对于家电企业而言,意味着产品结构的改变,从单品销售逐渐向套装销售过度,同时将与零售企业进行深入的合作,盈利模式将在销售产品获取利润的基础上,叠加广告增值收入。这也意味着,产品的销售闭环将从产品送至用户家中,延伸到用户更换新产品。在这个过程中,产品能够一直帮助企业获取利润。在渠道环节上,拥有较好场景体验的旗舰店、专营店将成为主流。同时,终端的大量用户使用数据,能够更好的促进新产品的研发以及市场营销,提升企业的资金使用效率,释放企业的盈利能力。而由于套装产品对于企业的生产、研发、技术、营销等环节有着较高的要求,以及套装产品自然形成的排他特性,使得家电市场的市场集中度将再一次向头部企业靠拢,挤压中小企业的生存空间。 此外,未来三四级市场仍然是家电行业的主要增量,比如在空调百户拥有量,在2018年的数据中,一二级市场为142.2台/百户,而三四级市场仅为65.2台/百户,虽然两个市场都处于增长阶段,但当前中国消费市场正逐渐向三四级市场下沉的阶段,无论从市场饱和度还是经济环境来看,三四级市场将是各家企业争夺的重点。所以,格力、美的、海尔早已开始布局三四级市场,主要以专卖店形态为主。 说回到企业,当前格力在进行新一轮的渠道变革,目的是平衡线上与线下的关系,逐渐将渠道策略过度到线上与线下相结合的发展模式,以适应当前家电行业的电商化。尤其是在格力的短板——小家电领域,线上已经成为主战场,相比于空调市场,小家电市场的保有量还不高,其市场集中度也较低。同时,线上发展对于未来的场景时代而言,也是必不可少的基础设施。当前格力在渠道变革上的具体措施包括原有的代理商向服务商转变,在流通环节上去掉代理商环节,降低产品的销售价格,以迎合线上的消费需求。如果格力能够按预期构想改革完成,那么对未来空调市场的格局将会产生一定的冲击,尤其是当同级别产品的销售价格与竞争对手相仿时,消费者肯定优先选择格力,这将进一步扩大其空调市场份额。放眼未来,格力可能会产生一个新的品牌,面向智慧家庭领域,成为格力、TOSOT、晶弘等自营品牌以及其他第三方品牌的“集成商”,强化格力空调的品牌价值。 美的集团的优势在于其几乎“无孔不入”的全渠道布局,使得各个层级的消费者几乎在所有的零售业态中,均能够看到美的产品的身影。基于此,美的虽然在空调市场上不如格力,但在生活电器市场上是绝对的佼佼者,各单品品类份额常年位居各大电商平台榜首。不过在2020H1,美的的空调销售超过格力,其中线上渠道贡献最大(根据奥维云网数据显示,在2020H1的线上空调市场份额中,美的以36.5%领先于格力的29.1%,线下份额两者几乎相同)。在企业战略上,美的强调的是智能化与数字化,相比于格力,美的的产品线更加均衡,在场景时代,只需要将现有产品有效组合,并提供行之有效的解决方案即可。再回到渠道问题上,美的集团自2013年进行渠道变革以来,除了在一二线市场实现了全覆盖,在三四线市场的覆盖率亦达到了95%以上,旗舰店、家装店、多品店等门店形态交相辉映,这也是未来场景时代的基础设施。此外,美的在机器人与自动化系统领域的发展潜力也是其亮点之一,旗下的库卡集团涉及了汽车、一般工业、物流、人机协作、电子、医疗等领域,并推出了相应的机器人产品或者解决方案。就未来而言,美的的发展将会保持均衡的态势,C端、B端双向发展,成为一家综合性的科技工业集团,在市值上其有可能继续保持当前领头羊的态势。 海尔智家并不能够完全代表海尔集团,还要加上在港股上市的海尔电器。在这里论述时,我们默认海尔智家即代表海尔集团。说到海尔,就不得不提张瑞敏,就像董明珠之于格力。张瑞敏三个字对于海尔而言成为了其产品质量的代名词,几乎所有人都记住了当年砸冰箱的故事。但海尔的成功与格力、美的一样,都是渠道的成功,产品质量只是家电行业的竞争基础,并没有显著差异化。经过了渠道时代的洗礼,海尔形成了能够覆盖三四级市场的物流配送体系(日日顺)以及同样覆盖三四级市场的专卖店销售网络。在产品上,在以卡萨帝为代表的高端品牌市场以及冰洗市场上常年保持行业领先;在区域上,海尔在国外市场拥有非常高的份额。在时代变革的前夜,张瑞敏首先将庞大的海尔集团拆分成两千多个小公司,整个海尔内部成为了一个创客平台,颠覆了以往的组织架构。在企业战略上,张瑞敏直截了当的提出了生态品牌战略,即用“场景替代产品、生态覆盖行业”,并催生了场景品牌“三翼鸟”,在北京和上海开设了海尔智家体验店。不过,在空调上的弱势,对于海尔而言是一个短板,即使套装销售在理论上能够打破单品的垄断,但对于消费者而言,空调之于购买行为的影响有多大很难预料。另外,当前三翼鸟更多的是强调“智能”以及种类繁多的“智慧场景”,但笔者认为,场景时代的核心是能源管理以及少数几个场景的智能化,比如空调的温度调节、冰箱的生活必需品的提醒与购买,因为家一定是简单的,过多的智能反而使得生活变得复杂。 总体而言,家电行业的三家头部企业的发展非常扎实,在多年的竞争中,各自形成了差异化的竞争壁垒——格力的空调、美的的消费电器、海尔的冰洗与海外。在未来的场景时代,各自在产品上很难去打破彼此的壁垒,而能够脱颖而出的,是对场景时代的理解,对商业模式的重构。 ·人员结构及人均销售额·

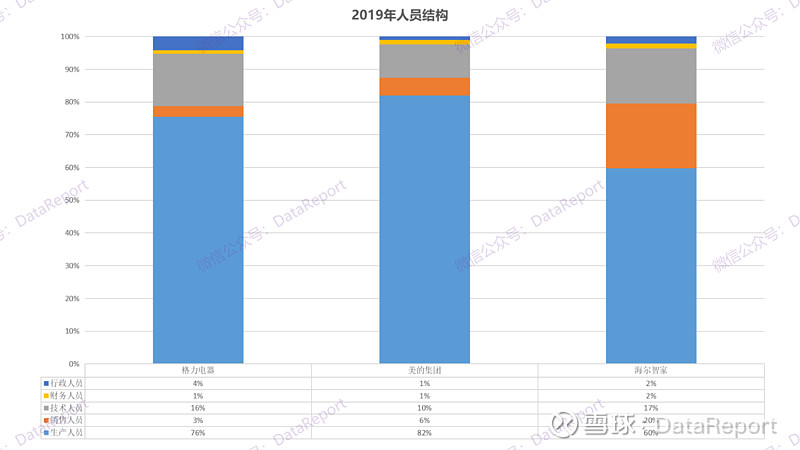

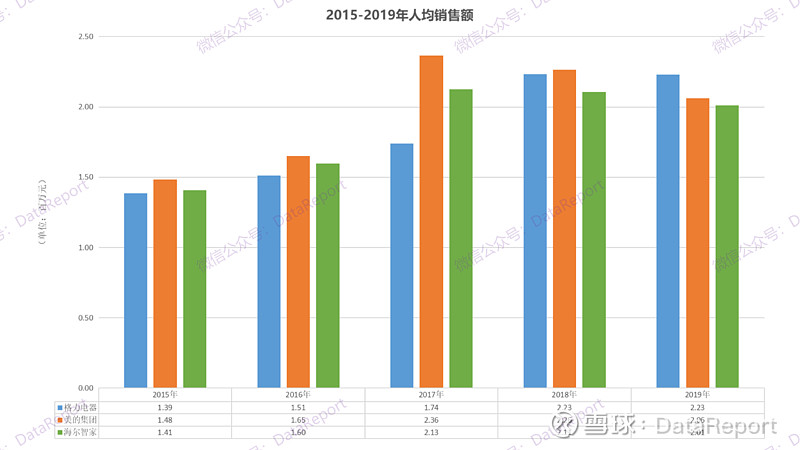

人员结构清晰的反映了海尔在销售模式上与格力、美的的不同,其在销售终端主要的业务员为总部派驻,而格力、美的则为经销商,这在一定程度上导致了海尔的销售费用率高企。 在人均销售额上,三家企业相差不大,均在200万/人左右。

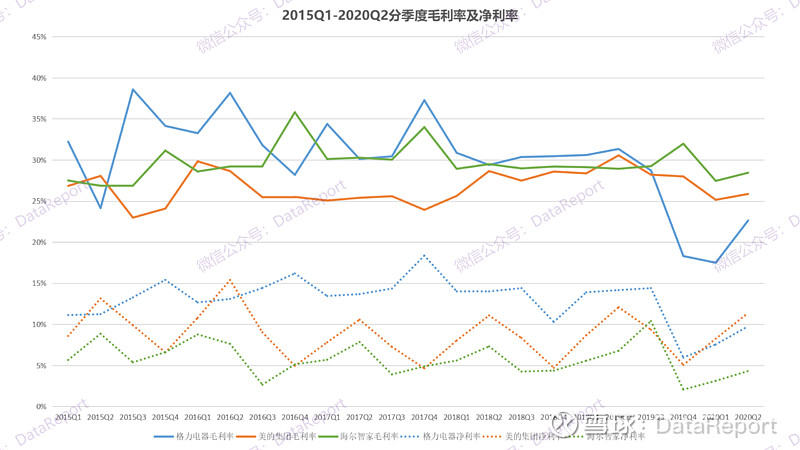

·分季度主要财务指标·

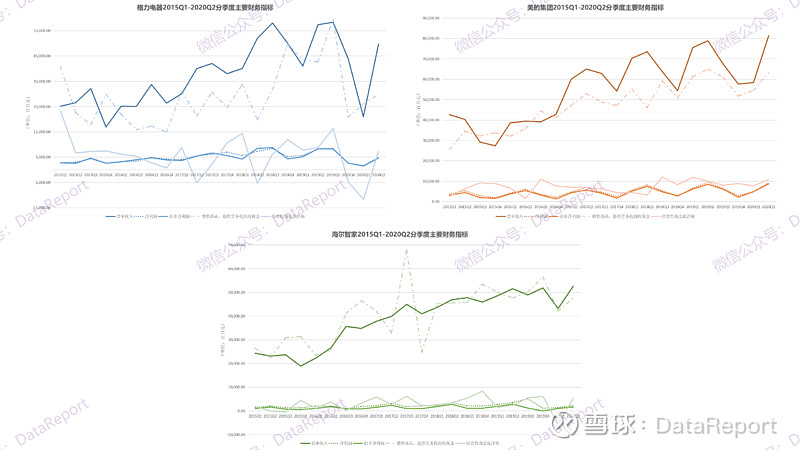

家电行业呈现显著的季节性趋势,格力主要以空调产品为主,Q2和Q3是其销售旺季;美的产品线较为均衡,Q1和Q2是其销售旺季,Q4要显著低于前三季度;海尔各个季度间的差异没有前两者那么大,相对而言Q2和Q3要高一些。 在毛利率指标上,由于不同区间实行的营销策略不同,并没有显现出显著的季节性特征。但在净利率指标上,美的在每年的Q2表现最好,Q4最低;格力在2018年之前在Q4最高,而近两年则是Q4最低;海尔一般在Q2最高,在Q3或Q4最低。

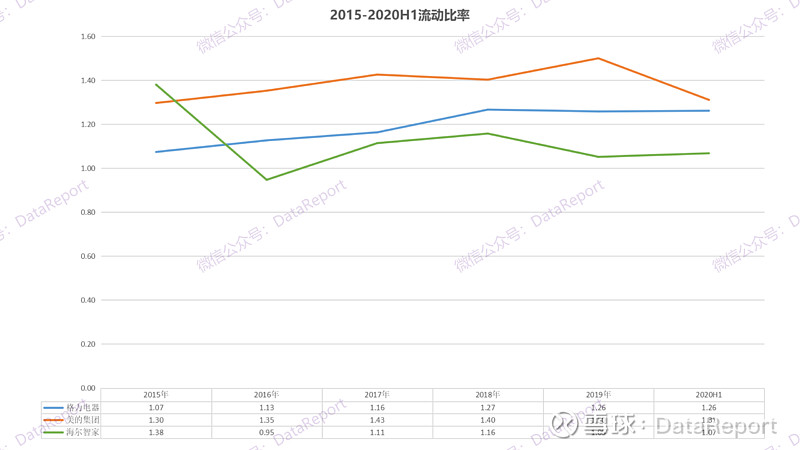

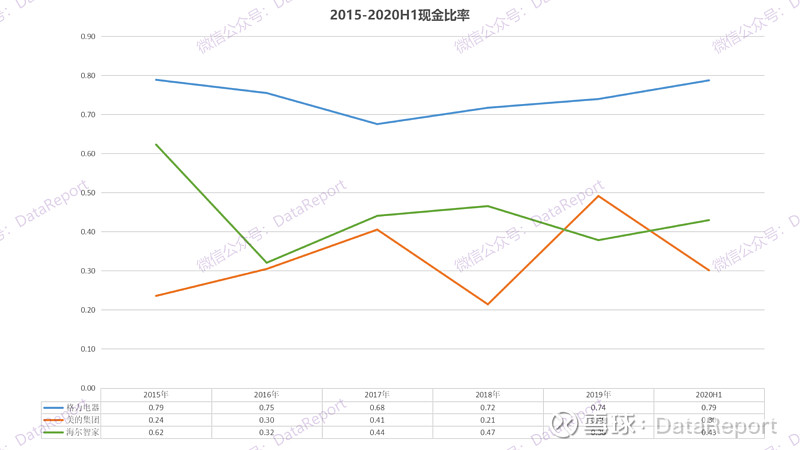

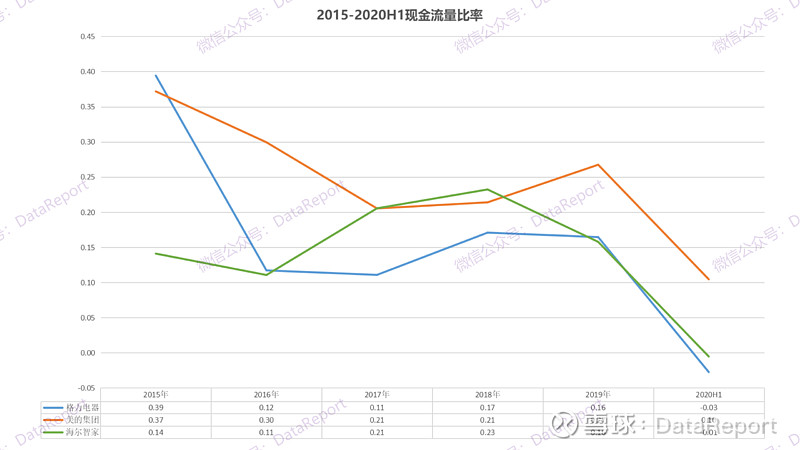

·流动性·

格力和美的的流动比率要优于海尔;在现金比率上,格力受益于管控力度极强的经销商体系,要远优于美的与海尔;在现金流量比率上,经营性现金流稳定的美的最为稳定。 总体而言,三家企业的短期流动性风险较小。

·营运能力·

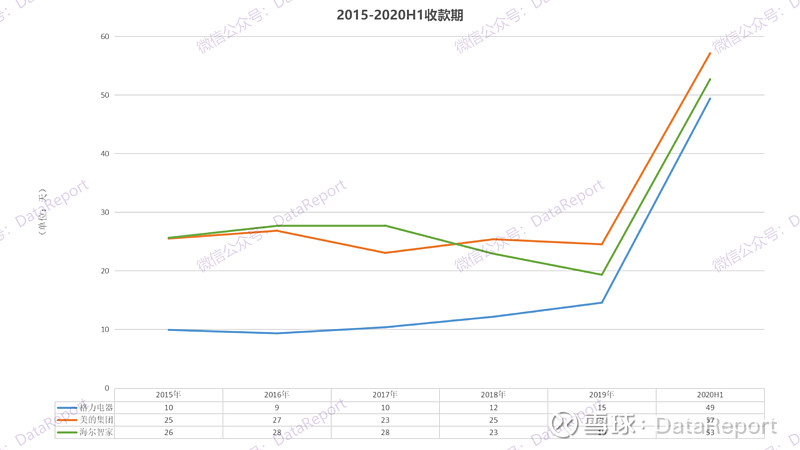

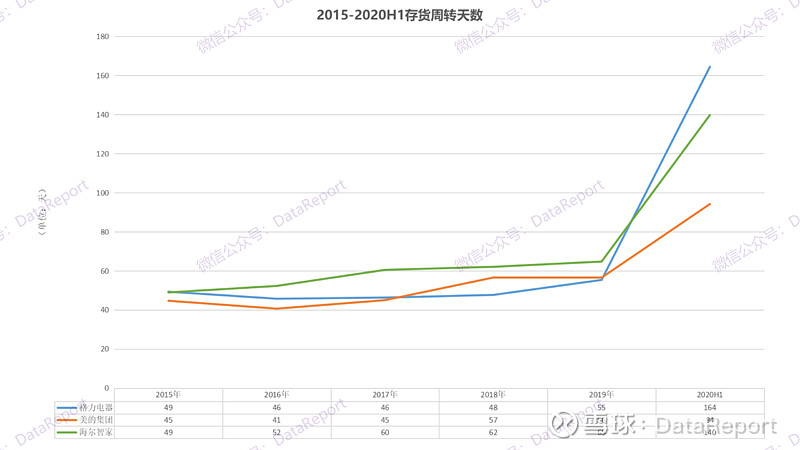

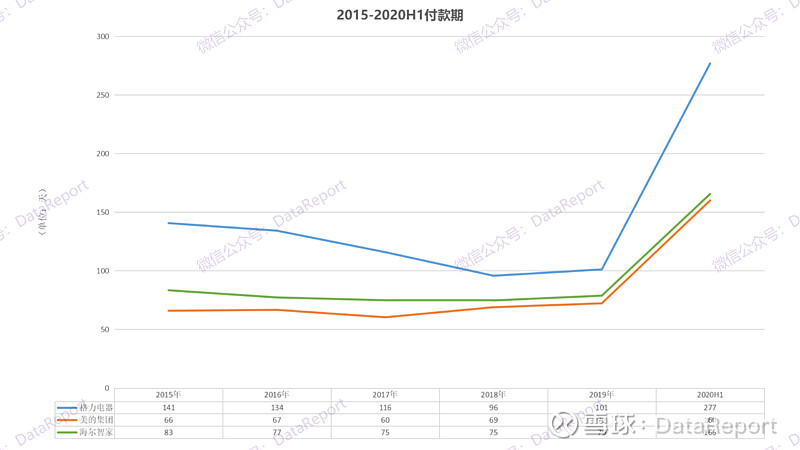

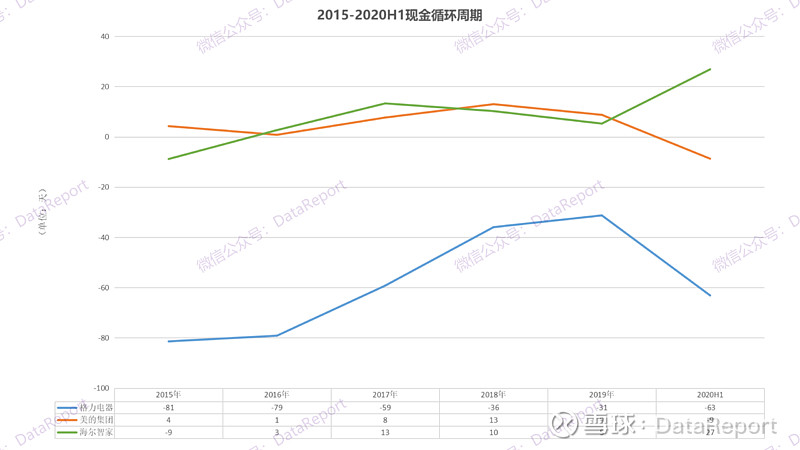

格力电器对上游供应商具有极强的议价能力,付款期平均在100天左右,美的和海尔在70天左右;而在收款期上,格力显著低于美的和海尔;在存货周转天数上,三家企业无显著差异。因此,格力的现金循环周期常年保持为负数,可以大量占用供应商和经销商的资金,而美的和海尔则保持在10天左右。这也是美的与海尔的短期借款和长期借款占比要显著高于格力的原因之一。

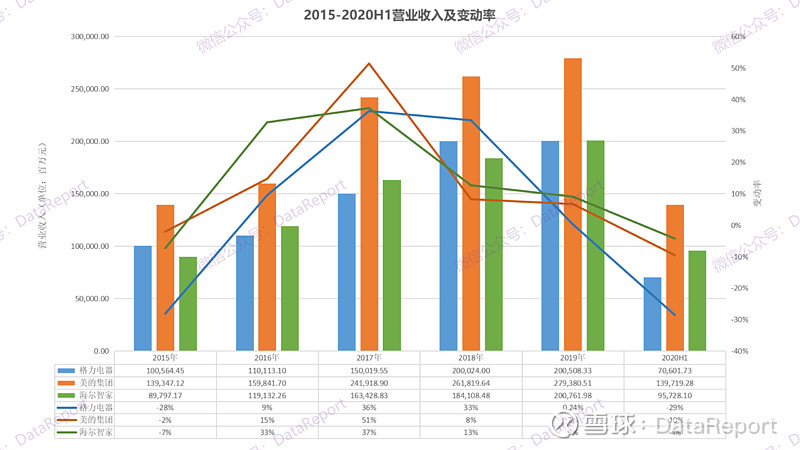

·营业收入·

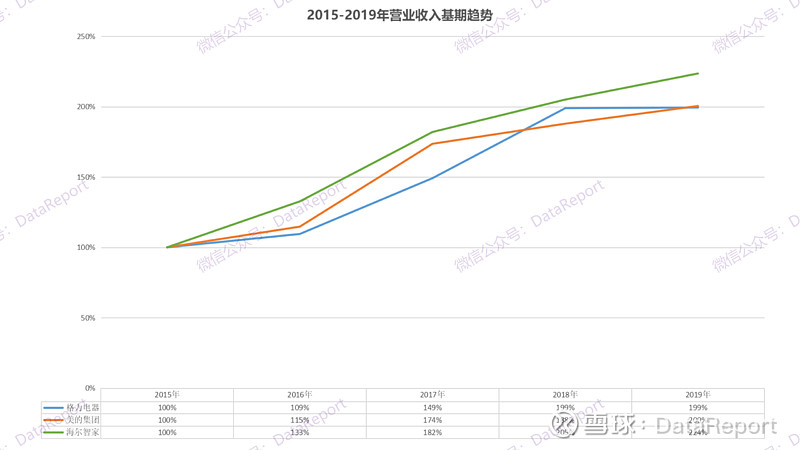

从营收规模来看,2019年美的营收最高,为2800亿,近五年CAGR为14%;格力和海尔均在2000亿左右,近五年CAGR分别为7%和16%。而在2020H1中,美的收入为1400亿,海尔为960亿,格力仅为700亿。 从营收增速来看,2019年的营收增速均放缓,受到疫情影响,2020H1均出现了负增长。在经历了2017年的大幅增长后,近两年的增速均大幅放缓,当前外部环境因素对家电行业的影响无实质性的利好,加之房地产行业的萎靡和疫情的影响,家电市场当前正处于存量竞争的态势。

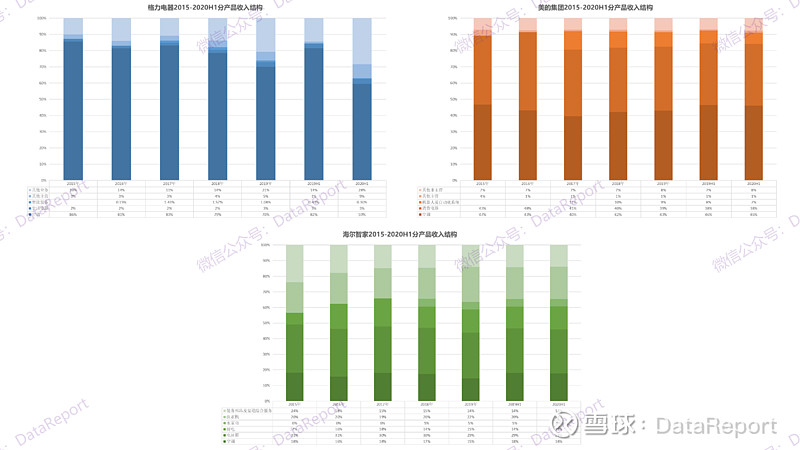

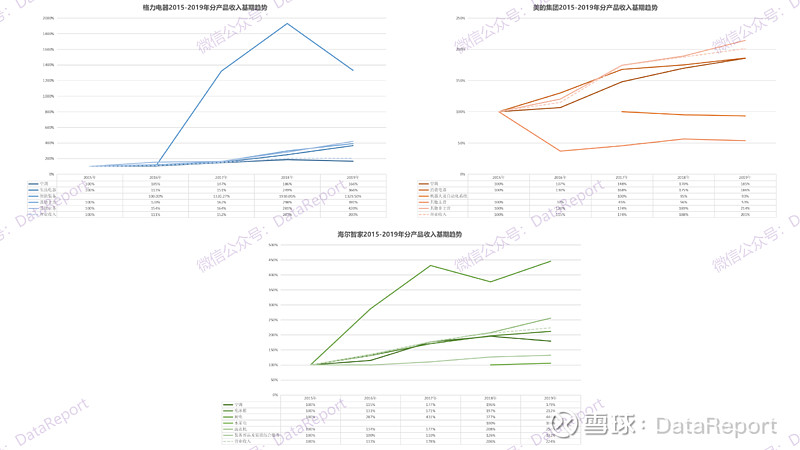

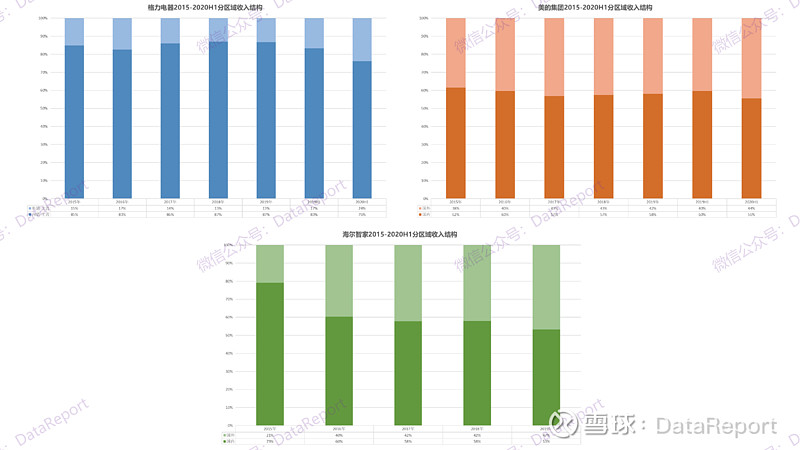

结合产品线来看,格力主要以空调业务为主,占比在80%左右,近五年仅增长了1.7倍,这也是近两年营收增长乏力的主因之一;生活电器对营收的贡献仅为3%,虽然近五年增长了3.7倍,但基数太小,这也是其实行多元化战略的原因;此外,非主营业务占比则在10%以上。美的则较为均衡,空调和消费电器的占比均在40%左右,其中空调在2020H1首次超越格力。海尔在空调上较为弱势,收入占比在18%左右,且近些年成长性不足;消费电器占比在60%以上,其中冰箱和洗衣机的占比较高,均在20%以上。

结合区域来看,格力主要依靠国内市场,占比在80%以上;美的和海尔在国外市场具有较强的竞争力,国内外收入占比分别为60%和40%左右。从近五年的增长来看,美的和海尔的国外市场分别增长了2.2倍和5倍,尤其是后者,营收的驱动因素主要为海外并购。

·成本结构·

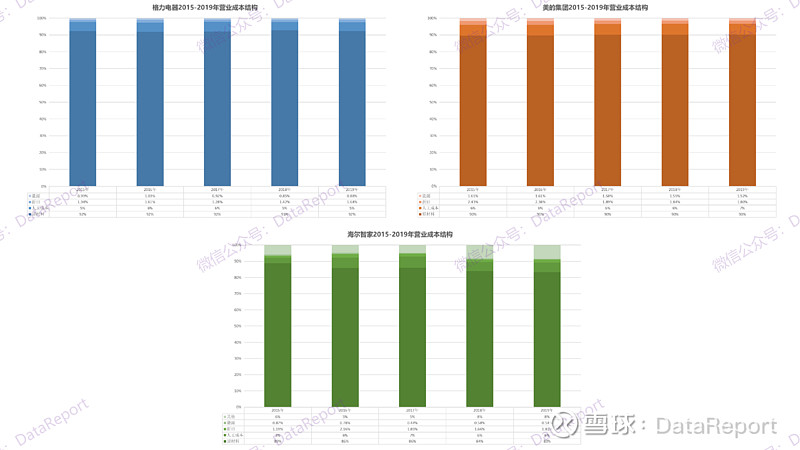

三家企业的成本结构稳定且趋同,原材料占比在90%左右,人工成本占比在6%左右。不过受到疫情影响,铜、塑料等主要原材料供应紧俏,价格处于上涨态势,未来部分产品可能会有提价预期。

·毛利率·

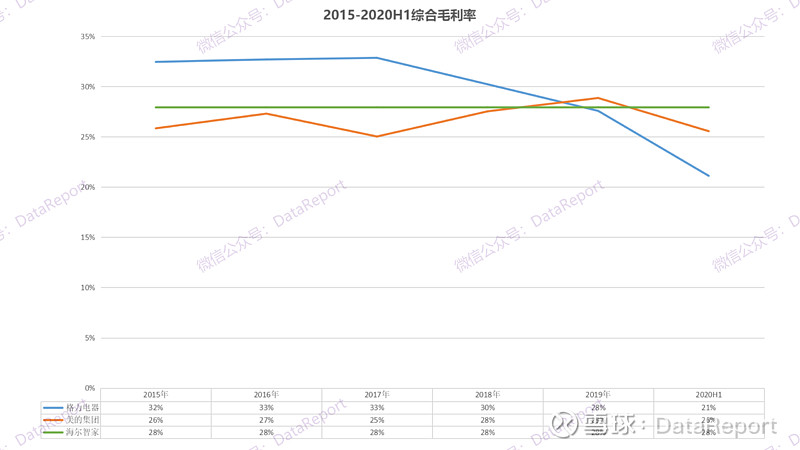

近两年来,三家企业的毛利率相对比较稳定,均在28%-30%之间。其中格力近五年来呈下降趋势,2020H1更是下降了7个百分点,根据奥维云网的数据显示,格力空调线下市场均价下降了15.5%。虽然美的和海尔在空调市场的均价也分别下降了11%和19%,但受益于多元化的收入结构,毛利率保持稳定。

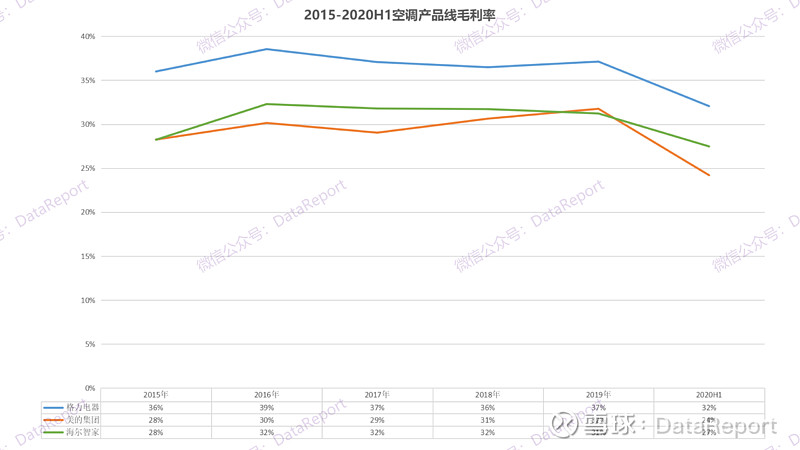

空调产品线的毛利率,格力电器凭借在销售端的品牌溢价,在千亿级别的收入规模下,超过美的和海尔大概5-8个百分点。根据奥维云网的数据显示,2020H1,格力空调的销售均价为3931元/台,美的和海尔分别为3286元/台和3295元/台。

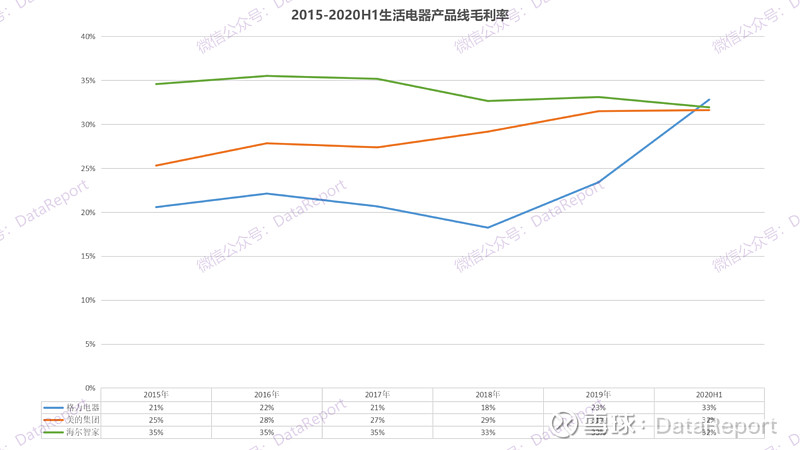

生活电器的毛利率,海尔以常年保持在33%以上,其中冰箱、洗衣机、厨电的毛利率均在30%以上,水家电则在40%以上;美的略低,在30%左右;格力则不到25%,不过在2020H1,格力达到了33%,但由于收入规模太小,对综合毛利率的影响有限。

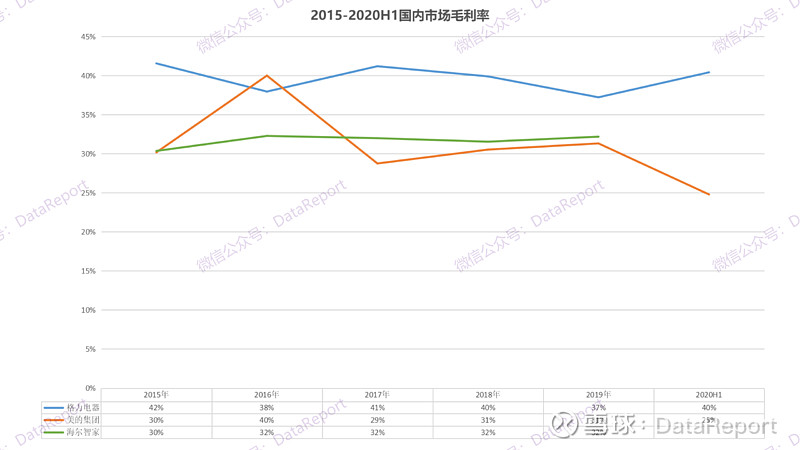

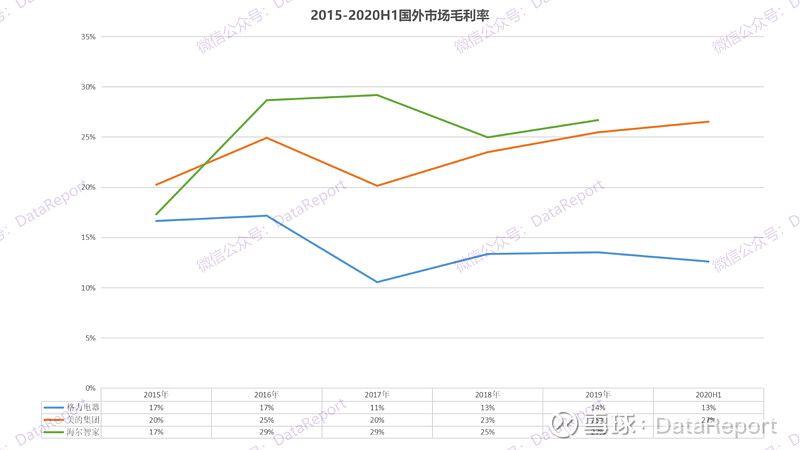

国内市场的毛利率,格力由于在空调市场的优势,高于美的和海尔5个百分点以上。国外的市场的毛利率,格力不足15%,大大降低了其综合毛利率;美的和海尔则在25%左右,相对较为均衡。

·营业费用率·

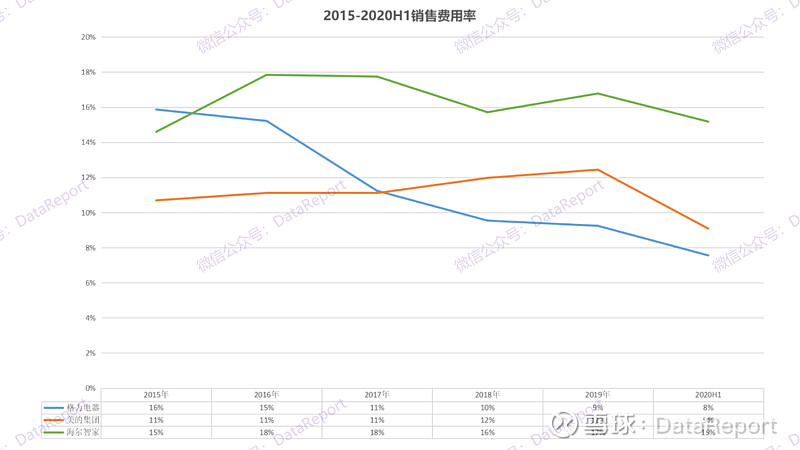

海尔的销售费用率最高,达到了17%,而格力与美的则在12%以下。造成这种情况的原因主要有两个,一是三家企业的经营模式不同,海尔的销售公司(海尔工贸)为自建,而格力和美的则是与经销商共建;二是海尔在海外并购的公司并表所致。

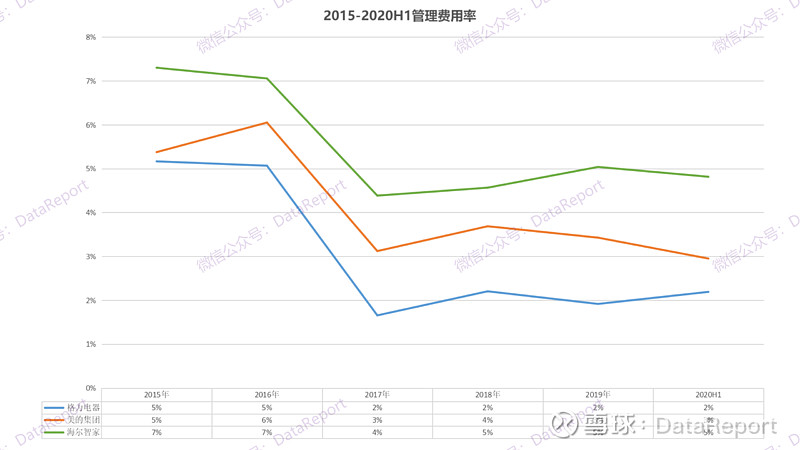

在管理费用率中,海尔的依然最高,在5%左右,而格力与美的只有2%-3%。对于海尔而言,海外并购虽然增加了营收,但在管理效率上的缺陷显而易见。

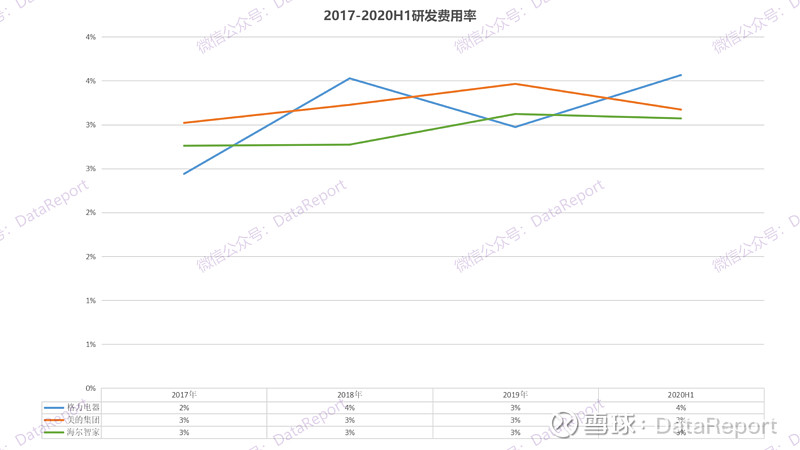

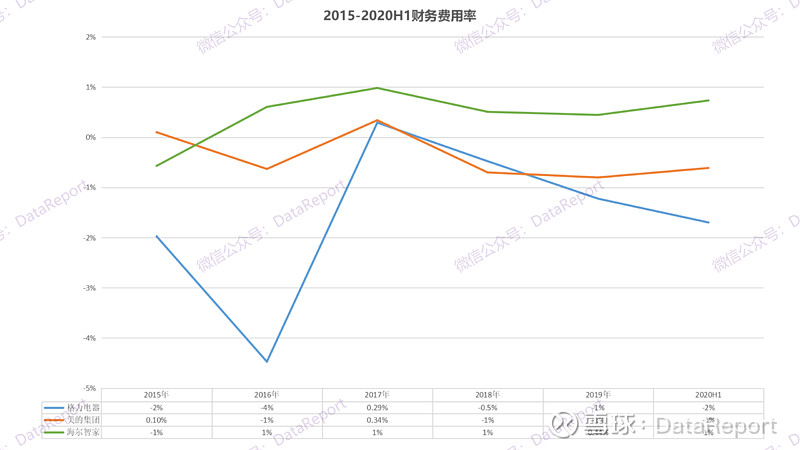

三家企业的研发费用率较为接近,在3%-4%之间;财务费用率除了海尔以外,格力与美的均为负数。

·盈利能力·

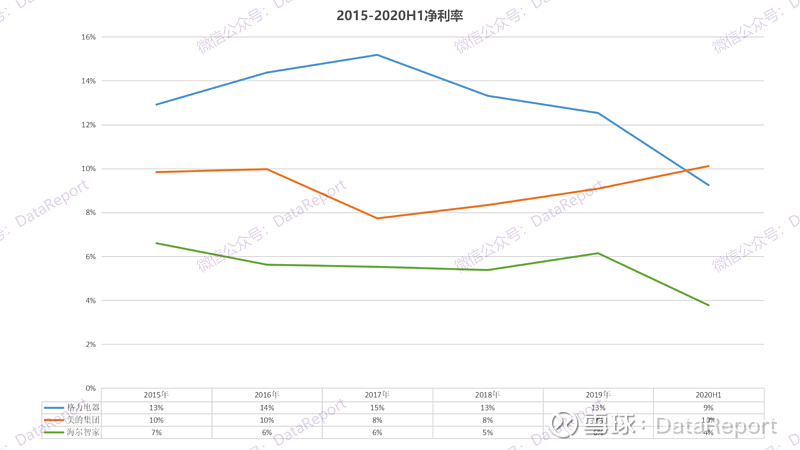

营业费用率高企的海尔的净利率只有6%左右,而格力的净利率最高,稳定在13%左右(但2020H1受到空调毛利率下降的影响仅为9%);美的则保持在9%左右。

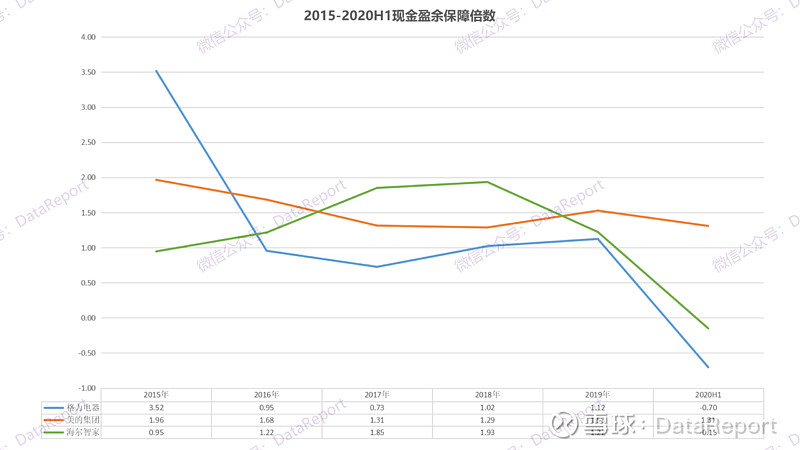

结合现金盈余保障倍数来看,三家企业的盈利质量均较高,但2020H1,格力和海尔的经营性现金流净额均为负,相比于美的而言,稳定性不足。

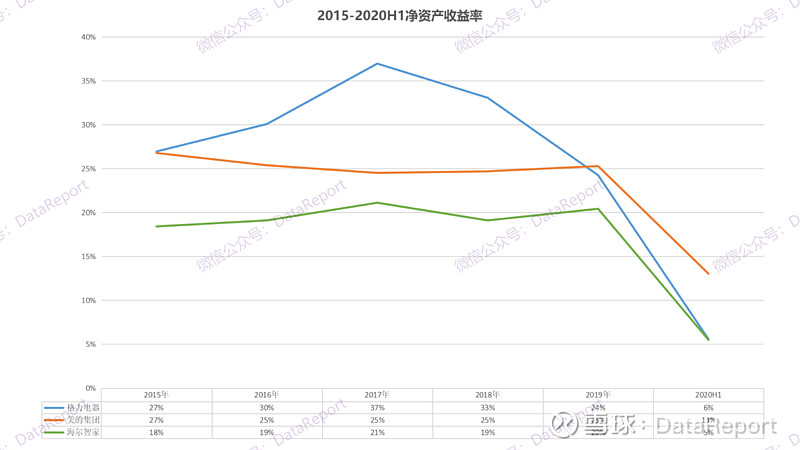

净资产收益率表现最好的依然是美的,在25%左右。格力近两年的下滑趋势明显,海尔则较为平稳。但2020H1,格力和美的下降到了6%和5%。

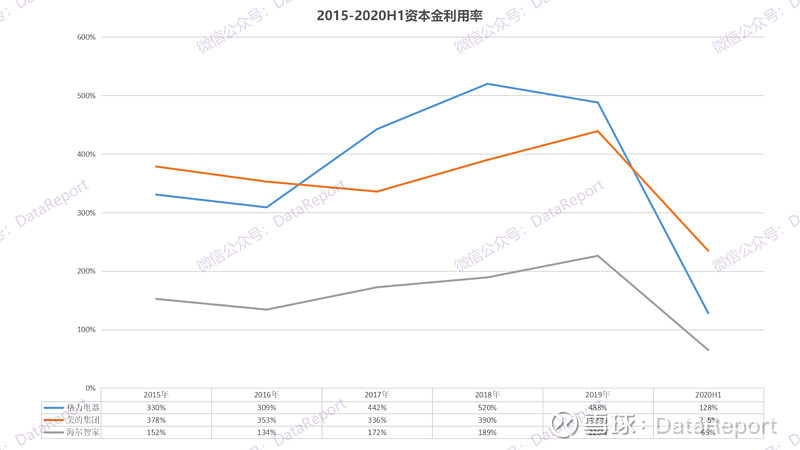

格力和美的的资本金利润率水平较高,2019年分别为488%和439%,海尔仅为226%,相对而言,海尔为投资者创造利润的能力欠佳。 从历年指标结合2020H1的水平来看,美的集团的表现是最好的,盈利能力从各个层面看都是行业翘楚。

·资本结构·

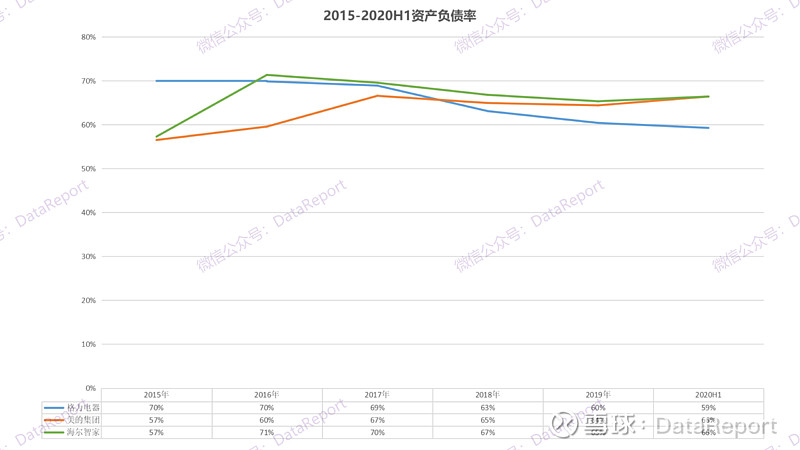

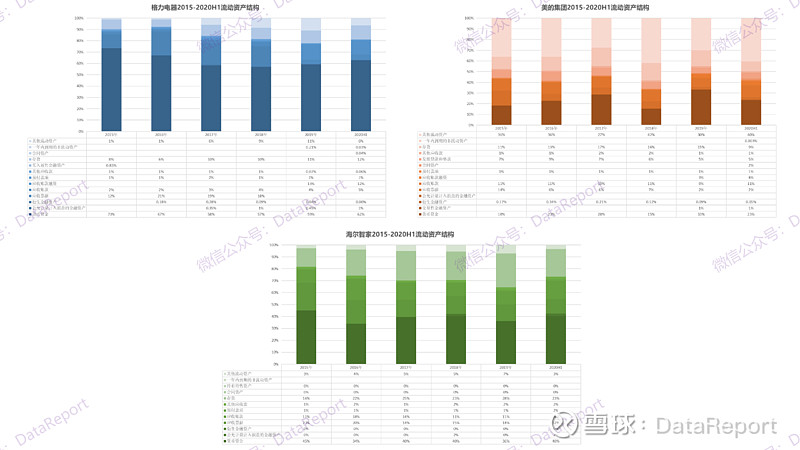

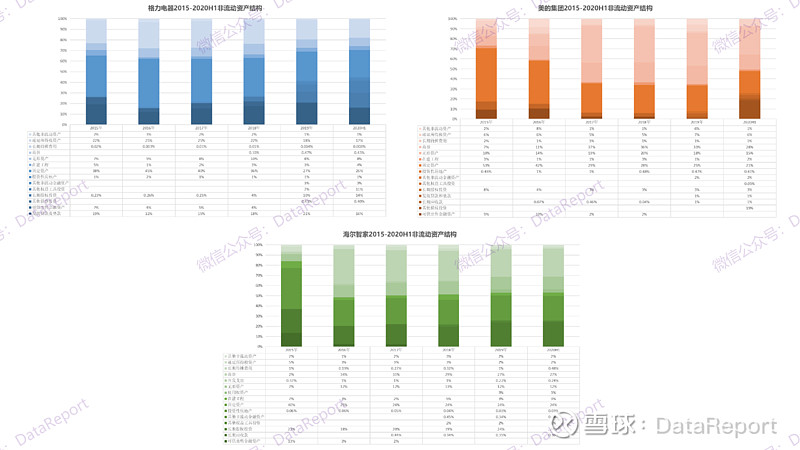

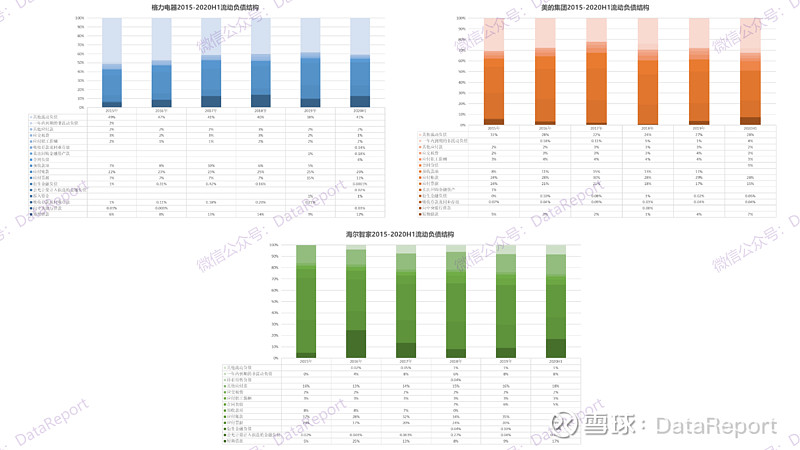

三家企业的资产负债率军在60%-70%之间。格力的流动资产占比为75%左右,流动负债的占比为60%左右;美的的流动资产占比为70%左右,流动负债的占比为不足50%;海尔的流动资产占比为55%左右,流动负债的占比在50%左右。

流动资产结构中,格力的货币资金占比在60%左右,其次为应收账款融资(13%左右)和存货(11%左右);美的的货币资金占比在20%-30%之间,其次为其他流动资产(30%左右)和存货(15%左右);海尔的货币资金占比在35%-40%之间,其次为存货(25%左右)和应收票据(14%左右)。结合营运能力指标和经销商体系来看,形成格力流动资产结构的原因,也就不难解释了。

非流动资产结构中,格力主要为固定资产、发放贷款及垫款。从非流动资产结构可以看出,格力的经销商体系是一个生态链条,格力拥有行业最快的收款期,虽然占用了经销商的现金流,但通过贷款的方式,再反哺经销商的现金流,保证整个体系的健康运转。美的和海尔则较为趋同,主要为商誉、固定资产、无形资产、长期股权投资(或其他债权投资)。

流动负债结构中,三家企业均以应付款项为主,占比在40%-50%之间,体现了企业在供应商端的议价能力。

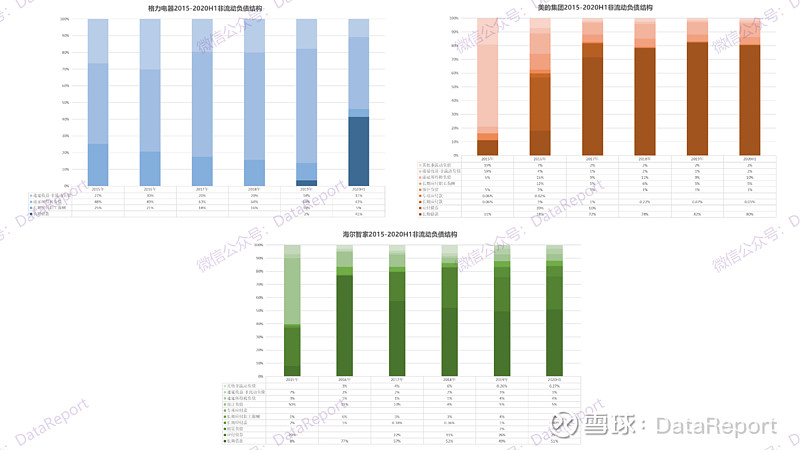

非流动负债结构中,美的和海尔均以长期借款和应付债券为主,而格力则以递延所得税负债为主。经营模式的不同使得格力能够较少的使用有息负债。

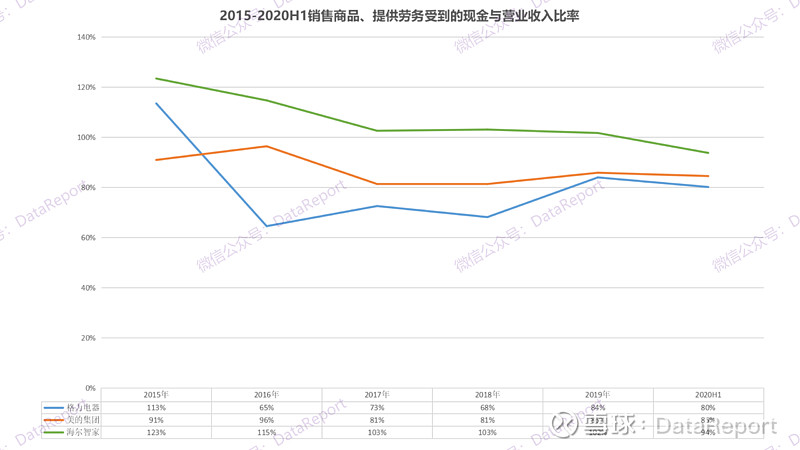

·现金流量·

从销售商品、提供劳务收到的现金与营业收入比率来看,似乎格力和美的的营收质量堪忧,但该项数据具有显著的欺骗性,这主要是由于以票据方式确认的那部分收入,并没有对票据进行贴现,而是用来购买供应商的货品或服务。比如2019年格力的票据支付大概在650亿左右,将其加入到计算中,该比率大概在117%左右,属于正常范畴以内。

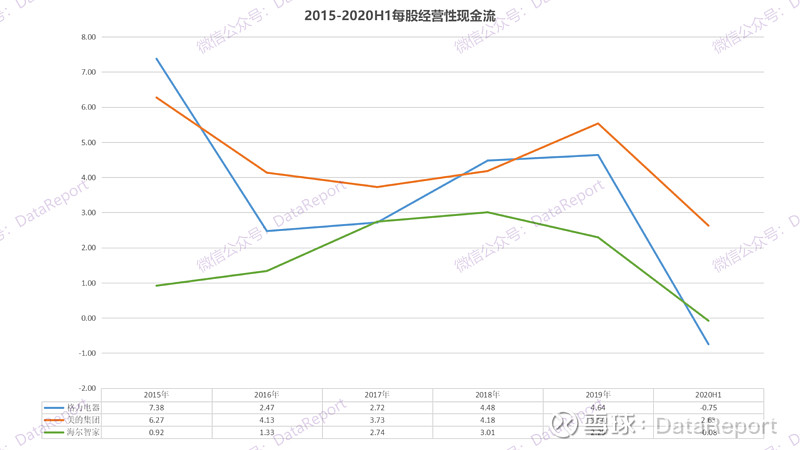

而通过每股经营性现金流来看,美的和格力创造现金流的能力最佳,海尔与其有较大差距,这也是格力和美的高分红的保证。

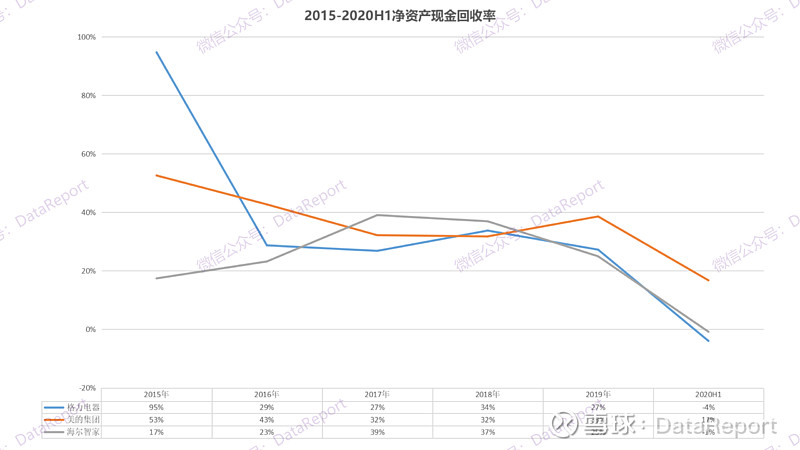

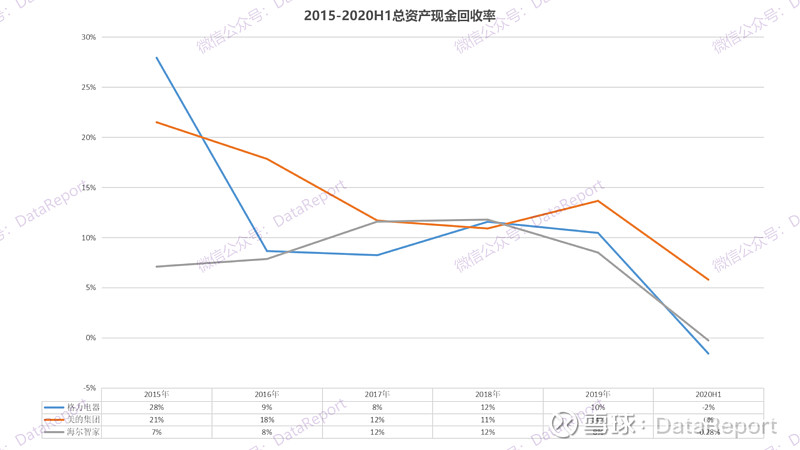

从资产产生现金的能力来看,三家企业在不同年份表现具有一定的波动性,自2019年以来,美的的表现最佳,格力与海尔相差不大。

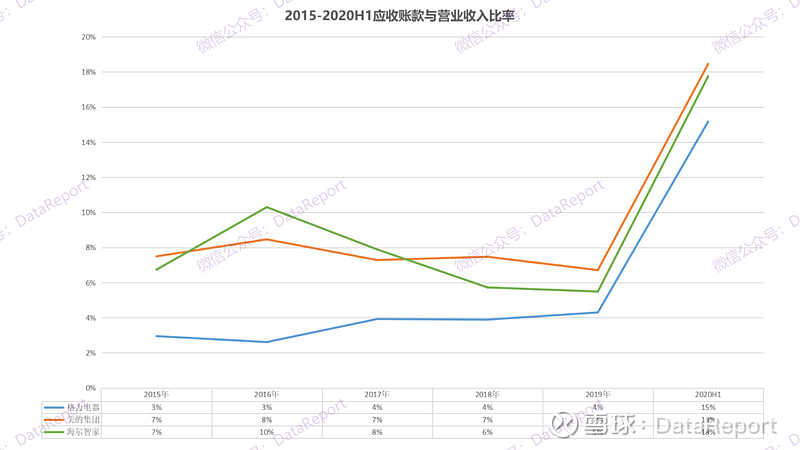

·应收账款与预收款项·

三家企业的应收账款占比在7%以下,较为稳定,其中格力最低,仅为4%。不过在2020H1,三家企业的应收账款占比均提升到了15%以上,与此同时短期借款也相应增加,营运压力增加。

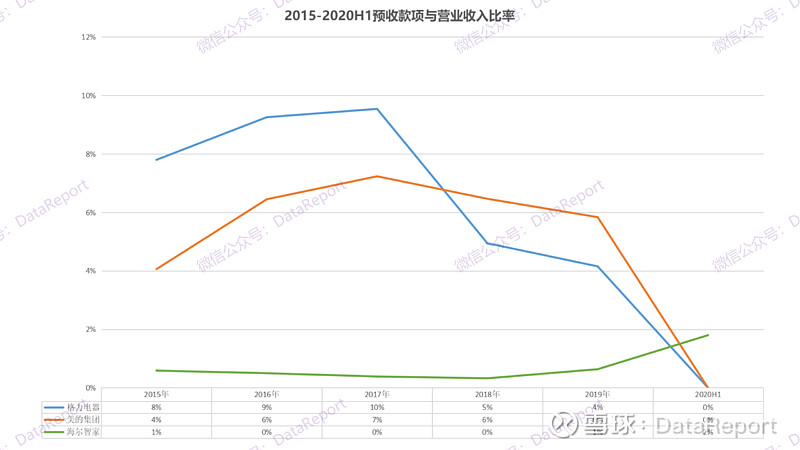

格力和美的的预收款项较高,占营业收入的比重达到5%左右,而海尔则很少,只有1%左右。这也一定程度上显示了格力和美的较为强势的议价能力,提升了企业的营运能力。 从前述的现金循环周期、财务费用、货币资金占比、短期借款、长期借款,以及应收账款和预收款项可以看出,格力在经营策略和营运能力上的与众不同。而三家比较而言,格力与海尔是两个极端,而美的则处于两者的均衡状态。

·分红派息·

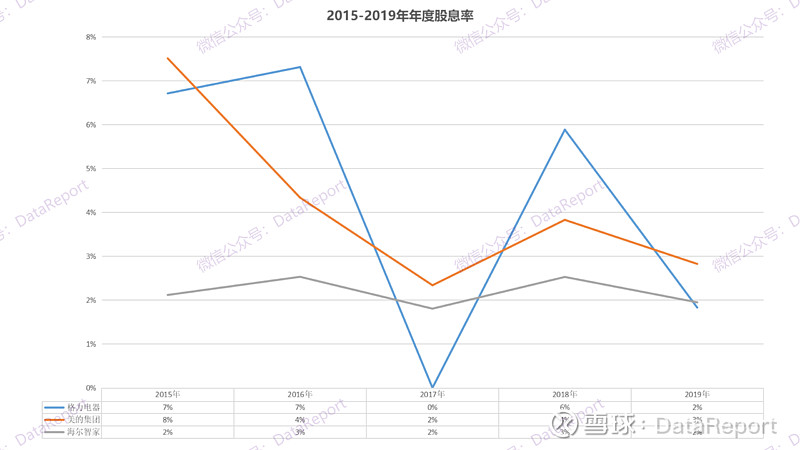

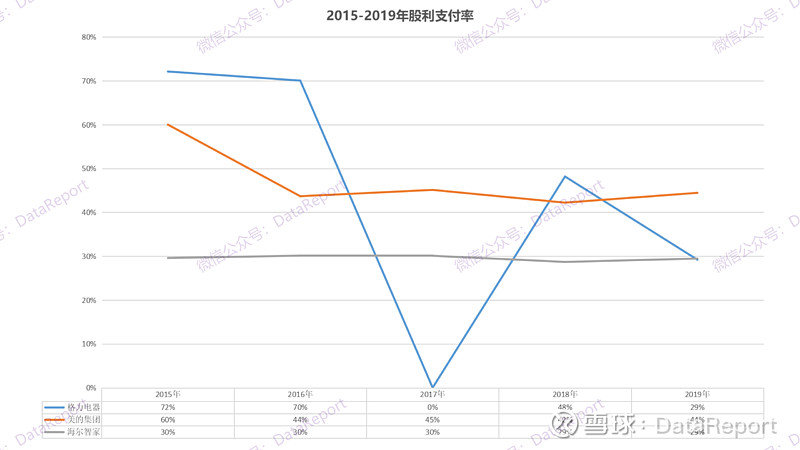

格力的分红政策可以说行业内的一段佳话,一定程度上也是格力股价的晴雨表。从年度股息率和股利支付率上来看,格力和美的相差不大,但格力近些年一直处于下滑的趋势,这与其各项经营指标相对应,而美的则一如既往的稳定。此外,在2019年,美的集团的股利支付率要显著高于格力和海尔,格力在于美的竞争中,有点落伍的迹象。

·预测与估值·

受到疫情影响,三家企业的营收在上半年普遍同比下降,预计2020年格力、美的、海尔的营收分别为1650亿(同比下降17%)、2680亿(同比下降4%)、2010亿(同比增长0.39%),净利润分别为220亿、240亿、110亿,每股收益分别为3.76、3.45、1.79,以2020年9月30日收盘价为基准,对应市盈率分别为14、21、12。 相对乐观的估计,预计2020年格力、美的、海尔的营收分别为1940亿(同比下降3%)、2930亿(同比增长5%)、2150亿(同比增长7%),净利润分别为260亿、260亿、120亿,每股收益分别为4.41、3.77、1.92,对应市盈率分别为12、19、11。 结合整体经济环境和行业整体来看,短期内三家企业股价大幅上涨的动力不足,但从未来三年的视角来看,三家企业仍然具有一定的增长潜力。 美的随着空调业务愈发强势,整体发展更加均衡,已经明显处于了行业领先地位。而且在现有产品结构下,在即将到来的场景时代中,其具有非常强的竞争力,未来家电行业的格局可能由“三分天下”变为“一超两强”。此外不能忽略的就是在机器人领域的耕耘,未来势必也会成为美的营收强有力的增长点。这也是当前市场给予美的估值较高的原因之一。 格力当前进入到了瓶颈期,一是产品结构和渠道结构不合理,二是进入了新一轮的渠道去库存周期。不过对于格力而言,这个瓶颈期不会太久,尤其是以董明珠雷厉风行的行事风格,待格力渠道改革完成后,业绩将重回增长轨道(尤其是当格力空调降价后,对整个市场的影响)。不过在与美的的竞争中,短期内格力可能依然处于下风,但两者间的市值差距,应该不会有近2000亿(2020年9月30日)的距离。 海尔在三家企业之中从各个层面而言,都是最差的,但经历了组织结构的变革后,近些年企业的经营状况已经开始有了一定改善。当然,相比于美的和格力以产品线增长为营收驱动力,海尔营收的主要推动力在于海外市场的并购,其在较为弱势的空调产品线上并无改善,而美的则在该产品线上有了赶超格力的趋势。从这一点而言,海尔经营情况的改善质量相对欠佳(当然,并购是成熟期市场的正常行为,这里只是对比格力和美的)。此外,未来海尔的一大看点就是海尔电器的私有化对海尔智家经营情况的改善。 从企业的视角来看,美的>格力>海尔,但从股票的视角来看,当前格力和海尔的上涨潜力似乎更大。但如果是长线投资,笔者会选择美的和格力,因为这两家企业的成长潜力非常大,而相比较而言,海尔经营理念上没有问题,但执行上存在较大问题,其直观的反应在了财务数据上。

更多分析报告,请搜索微信公众号:DataReport 原文链接:家电行业标杆企业(格力电器、美的集团、海尔智家)对比分析报告

|

【本文地址】