| [通过年报看企业]泸州老窖五粮液对比分析 [通过年报看企业] 泸州老窖 投资价值分析 泸州老窖 是我国著名的白酒酿造企业,2022年泸州老窖一季报营业收入为63.... | 您所在的位置:网站首页 › 期间费用占营业收入比重分析表 › [通过年报看企业]泸州老窖五粮液对比分析 [通过年报看企业] 泸州老窖 投资价值分析 泸州老窖 是我国著名的白酒酿造企业,2022年泸州老窖一季报营业收入为63.... |

[通过年报看企业]泸州老窖五粮液对比分析 [通过年报看企业] 泸州老窖 投资价值分析 泸州老窖 是我国著名的白酒酿造企业,2022年泸州老窖一季报营业收入为63....

|

来源:雪球App,作者: 余生唯你,(https://xueqiu.com/1153965781/225146274)  [通过年报看企业]泸州老窖投资价值分析

泸州老窖是我国著名的白酒酿造企业,2022年泸州老窖一季报营业收入为63.12亿元,同比增长26.15%,净利润为28.91亿元,同比增长32.63%。2021年泸州老窖营业收入206.4亿元,同比增长23.96%,净利润为79.37亿元,同比增长33.21%。其股价目前处于相对高位,动态市盈率为31.22倍(2022.7.5)那么它的综合竞争力如何,投资价值又怎么样?作者查阅了泸州老窖近几年的年度报告及大量相关统计资料,以泸州老窖2021年年报为基础,汇总了近5年的数据,从财务分析、管理层、行业及公司前景、公司竞争力、公司估值等方面进行深度剖析,并就关键数据与五粮液进行对比分析,具体情况如下:

报告目录如下:

第一部分:财务状况分析 一、资产质量分析 二、利润质量分析 三、现金保障能力分析 四、资产利用效率情况 第二部分:管理层的情况 一、公司及高管近年被证监会监管及问询的情况。 二、公司高管持股及增减持情况 第三部分:行业前景及公司竞争力分析 一、行业内竞争及行业大环境情况简述 二、公司在行业内及产业链上的地位情况 第四部分:综述和公司估值

以下为正文 第一部分:财务状况分析 一、资产质量分析 2021年末泸州老窖股东权益为281.4亿元,同比增长21.38%,总资产为432.1亿元,资产负债率为34.89%。 1、流动资产各项目情况 2017-2021年泸州老窖的流动资产占总资产的比例分别为72.23%、68.54%、56.40%,56.81%,61.50%,流动资产占比呈总体下降趋势。2021年末流动资产中货币和交易性金融资产合计为142.16亿元,占流动资产的53.49%。 2017年-2021年泸州老窖存货占总资产比例分别为14.23%、14.29%、12.59%、13.41%、16.84%,占比不高且较为稳定,2021年末存货数额为72.78亿元,数额较大不过由于白酒的储藏升值特性,并不用担心跌价损失的问题。 2017年-2021年泸州老窖全部应收款(不含应收票据)占营业收入的比例分别为2.35%、1.35%、1.13%、0.77%、0.15%,占比不高。全部应收款占净利润的比例分别为9.37%、5.04%、3.84%、2.16%、0.38%,可以看出应收款占营业收入和净利润的比例均较低,体现泸州老窖的应收账款管理水平和盈利水平均较高。 2021年末泸州老窖有其他流动资产为1.12亿元,主要是增值税和企业所得税,该项资产数额不大,质量没有问题。 2、非流动资产各项情况 ①、2021年末公司在建工程共有8项,主要是技改项目,预计对产能提升作用不大。 ②、2021年末泸州老窖的无形资产为26.06亿元,主要是土地使用权资产和软件资产。 ③、2021年末泸州老窖其他非流动资产为6.504亿元,主要是预付的设备及土地款。 3、负债情况 2021年末公司负债为150.7亿元,同比增长27.45%,其中流动负债为109.5亿元,非流动负债为41.28亿元。负债中增长较快的有流动负债的合同负债、应交税费等,详细情况如下: ①、截止2021年末泸州老窖没有短期借款,也没有长期借款,体现公司依靠自身现金流完全满足资金需求,。 ②、截止2021年末泸州老窖有合同负债35.10亿元,同比增长109.08%。 4、所有者权益(股东权益)情况 2021年末泸州老窖股东权益合计为281.4亿元,同比增长21.38%。主要是未分配利润增加所致。 二、利润质量分析 2021年泸州老窖总营业收入为206.4亿元,同比增长23.96%,总营业成本为103.9亿元,同比增长16.32%,净利润为79.37亿元,同比增长33.21%,营业收入增速快于营业总成本,净利润增速进一步加快,详细分析如下。 1、营业收入、净利润持续增长,ROE较高。 如下表所示: (亿元)

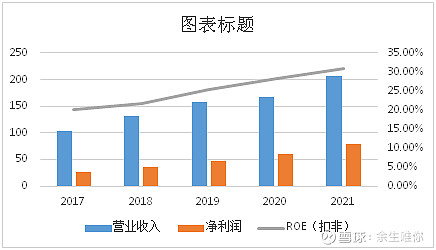

图1、泸州老窖2017年至2021年的营业收入、净利润、净资产和ROE情况表 通过上图可以看出,泸州老窖营业收入持续增长,净利润增速快于营业收入,ROE不断提升,2021年ROE达到30.87%,业绩较为亮眼,也体现公司盈利能力较强。 2、营业成本各项目变化情况 亿元

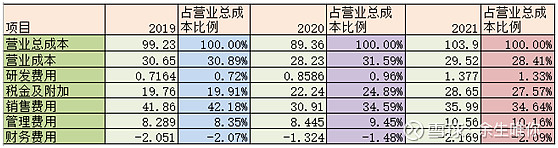

表1 2019年-2021年泸州老窖营业成本各项占比变化表 通过上表可以看出,泸州老窖的营业成本占比不高且较为稳定,研发费用快速增长,,销售费用占比总体下降,管理费用占比逐步提升,财务费用均为负值,总体看公司的成本结构较为优秀。 3、其他经营收益的影响 2021年泸州老窖的投资收益为2亿元,占净利润的比例较低,影响不大。 三、泸州老窖现金回款能力相对一般。 2019年-2021年泸州老窖经营活动产生的现金流入量均大于营业总收入,反映公司营收回款质量较好。 经营活动现金流出各项占比变化情况见下表 (亿元)

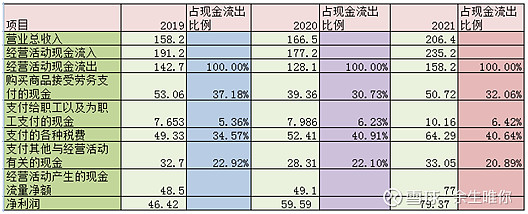

表2 2019年至2021年泸州老窖经营活动现金流出各项占比变化表 通过上表可以看出,除2019年外,2020年、2021年泸州老窖的经营活动产生的现金流量净额均小于净利润,体现公司近2年的经营现金回款能力较为一般,2021年购买商品接受劳务支付的现金数额占营业收入的比例小幅升高,并不影响大局。 投资和筹资活动产生的现金流量分析略。 综上所述,泸州老窖近2年经营活动产生的现金流量净额均小于净利润,经营现金回款能力相对一般。

四、资产利用效率情况 如下表所示:

表3 近5年泸州老窖总资产周转情况(数据来源东方财富证券) 由表中可以看出近5年公司的总资产周转天数和营业周期大体呈增加趋势,总体看公司的资产利用效率管理水平有所下降。

第三部分:管理层的情况 一、公司及高管近年被证监会监管及问询的情况。 据公司年报披露现任及报告期内离任董事、监事和高级管理人员近三年未受到证券监管机构处罚。报告期未因环境问题受到行政处罚。 经查新浪财经等,近3年泸州老窖收到多起因生产安全或食品安全或环境问题的处罚决定。 二、公司高管持股及增减持情况(含公司) 经查年报等,2021年公司高管基本未增减持公司股票。

第四部分:行业前景及公司竞争力分析 一、行业内竞争及行业大环境情况简述 泸州老窖是我国著名的浓香型白酒品牌,历史悠长,历次被评为“国家名酒称号”。国家领导人毛泽东、周恩来、邓小平等多次使用泸州老窖酒宴请外国元首,并作为“国礼”赠送外宾。新时期,国窖1573成功占位三大高端中国白酒品牌。同时,泸州老窖在全球70余个国家和地区建立了销售网络,并借助俄罗斯世界杯、澳大利亚网球公开赛、北京冬奥会等国际盛事,加强宣传营销,促进中国民族产业及中国优秀传统文化走向世界。在白酒行业内就有一定的竞争优势。 二、泸州老窖在行业内及产业链上的地位情况 ①、盈利能力较强

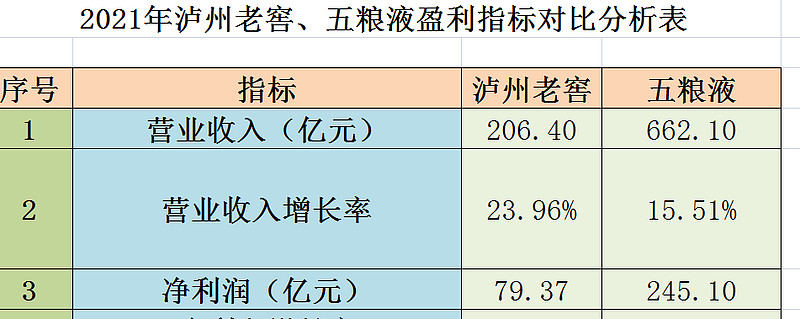

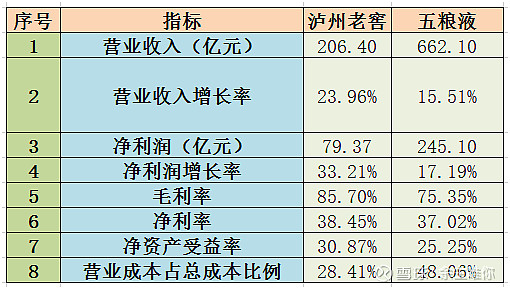

表4 泸州老窖盈利能力指标分析表 通过上表可以看出泸州老窖毛利率和净利率水平均较高且得到了进一步加强,泸州老窖与五粮液的盈利指标对比情况见下表:

表5、2021年泸州老窖、五粮液盈利指标对比分析表 通过上表可以看出泸州老窖除在营业收入和净利润规模比不上五粮液外,营业收入增长率、净利润增长率、毛利率、净利率、净资产受益率等指标均强于五粮液。体现了泸州老窖的竞争力较强。 ②、资产质量较好

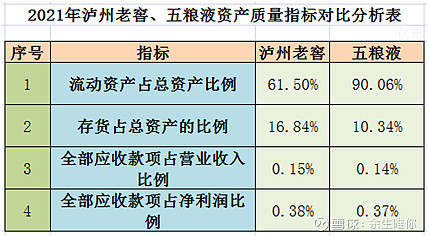

表6、2021年泸州老窖、五粮液资产质量指标对比分析表 通过上表可以看出泸州老窖资产流动性逊于五粮液、存货占总资产比例也较五粮液高,应收账款占比与五粮液基本持平。总体来看虽然逊于五粮液,但是资产质量仍然处于较好水平。 ③、资产周转较为一般

表7、2021年泸州老窖、五粮液资产周转指标对比分析表 通过泸州老窖与五粮液的资产周转情况对比表可以看出泸州老窖的资产周转情况较为一般。

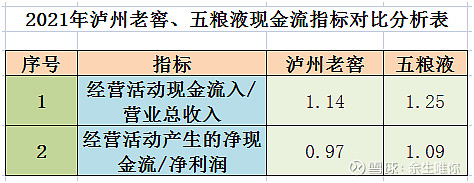

④、经营活动产生的现金流能力弱于五粮液

表8、2021年泸州老窖、五粮液现金流指标对比分析表 由上表可以看出经营活动现金流入/营业总收入与经营活动产生的净现金流/净利润等两个指标泸州老窖均逊于五粮液。

⑤、供应商具有一定的集中度 2021年泸州老窖从前5名供应商的采购额为19.79亿元,占年度采购总额的41.76%,具有一定的集中度。 ⑥、客户较为集中 2021年泸州老窖前5名客户销售额为141.31亿元,占年度销售总额的68.46%,销售客户较为集中。不过公司对经销商采取先款后货的方式,掌握了经营主动权,不用过多担心经销客户对公司的影响。

第四部分:综述和公司估值 资产质量方面,2021年末泸州老窖股东权益为281.4亿元,同比增长21.38%,总资产为432.1亿元,资产负债率为34.89%。存货占比不高且较为稳定,应收款占营业收入和净利润的比例均较低。 营收方面,2021年泸州老窖总营业收入为206.4亿元,同比增长23.96%,总营业成本为103.9亿元,同比增长16.32%,净利润为79.37亿元,同比增长33.21%,营业收入增速快于营业总成本,净利润增速进一步加快,营业收入、净利润持续增长,ROE较高达到30.87%,体现公司盈利能力较强。2021年泸州老窖的投资收益为2亿元,占净利润的比例较低,影响不大。 成本方面,泸州老窖的营业成本占比不高且较为稳定,研发费用快速增长,,销售费用占比总体下降,管理费用占比逐步提升,财务费用均为负值,总体看公司的成本结构较为优秀。 现金流方面,2019年-2021年泸州老窖经营活动产生的现金流入量均大于营业总收入,除2019年外,2020年、2021年泸州老窖的经营活动产生的现金流量净额均小于净利润,体现公司近2年的经营现金回款能力较为一般,2021年购买商品接受劳务支付的现金数额占营业收入的比例小幅升高,并不影响大局。

资产周转方面,近5年公司的总资产周转天数和营业周期大体呈增加趋势,总体看公司的资产利用效率管理水平有所下降。 管理层方面,据公司年报披露公司现任及报告期内离任董事、监事和高级管理人员近三年未受到证券监管机构处罚。报告期未因环境问题受到行政处罚。 2021年公司高管基本未增减持公司股票。 2022年一季度泸州老窖基本情况:资产方面:公司存货和应收账款有所增加,总负债为119.9亿元。资产负债率为27.84%,负债比例进一步下降。营收方面,2022年一季度营业收入为63.12亿元,同比增长26.15%,总成本为24.40亿元,同比增长12.10%,净利润为28.91亿元,同比增长32.63%。现金流方面,2022年一季度公司经营现金流入量为76.20亿元,同比增长16.10%,经营活动现金流入量仍然大于营业收入,不过增速小于营业收入,经营活动产生的现金流量净额为11.31亿元,同比下降13.63%,小于净利润,主要是支付税费等增加所致。 综上所述,泸州老窖是我国著名的白酒酿造企业,与其他白酒类相似,具有口味独特的特点,属于日常消费品,品牌效应是公司竞争的门槛。整个白酒行业的市场竞争不是很激烈。泸州老窖的毛利率和净利率水平均较高,不过现金流较为一般。综合来看泸州老窖在行业内具有一定的竞争力。 关于估值,以泸州老窖2021年的净利润79.37亿元为基准,未来3年保守估计按年增长15%计算,2024年的净利润为160.6亿元。保守估计按22倍PE计,则公司的市值为3533亿元,对应股价为240元/股。 限于作者水平,不免有错误和不足,望各位不吝赐教,本文仅供交流学习,不构成股市交易的依据,据此交易盈亏自担,请多多包涵。 往期企业分析: 1、汤臣倍健 2、欧普康视 3、中国中免 4、海天味业 5、同仁堂 6、绝味食品 7宋城演艺 8、五粮液,9、三只松鼠 10、元祖股份 11、桃李面包 12、华熙生物,13、金龙鱼,持续更新中。。。。。。 |

【本文地址】