| 有效市场的Bug:市场异常现象 「如果市场总是有效的,我只能沿街乞讨。」 | 您所在的位置:网站首页 › 有效市场假说三大假设解释 › 有效市场的Bug:市场异常现象 「如果市场总是有效的,我只能沿街乞讨。」 |

有效市场的Bug:市场异常现象 「如果市场总是有效的,我只能沿街乞讨。」

|

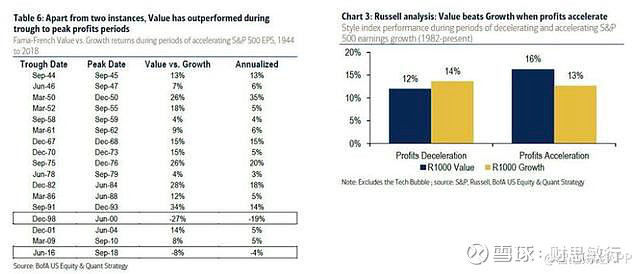

来源:雪球App,作者: 路翊说,(https://xueqiu.com/4773602437/184321727)  「如果市场总是有效的,我只能沿街乞讨。」-巴菲特 我们知道有效市场假说在很大程度上是合理的。不过,硬币总有两面。除了数学这种完全逻辑自洽的学科,没有理论可以说自己是完备的。经济学中更少有精确解,更多的是近似解。 事实上,大部分号称能推翻有效市场假说,赚取获得超额收益的理论,最终都被打脸了。 那么, 是不是这就说明有效市场理论就是铁板一块,难以撼动呢?并非如此。 实际上,有不少研究者已经发现了一些有数据和逻辑支撑的市场异常,这些市场异常可以让投资者在短期乃至长期获得超额收益。 这就对传统金融理论提出了挑战。 CFA 一级中撷取其中一些重要的市场异常 (Market Anomaly) 进行了探讨,并且分为三类: 1. 时间序列异常 (Time-series Anomaly) 2. 市场局部的异常 (Cross-sectional Anomaly) 3. 其他异常 (Other Anomal) 时间序列异常 我们无时无刻不处在时空中,所以我们对时间的感知是深入骨髓的,这种植根于基因,来自本能的感知可能我们自己都意识不到。 我们对时间的感知不仅仅影响我们的身体、情绪、记忆、学习、工作……也影响我们的投资决策。 对于时间节点的偏好可能能帮助我们很好地完成某个阶段的任务,比如:适度的紧迫感有助于我们释放更多的潜能。 同时,对于时间节点的偏好,也可能节外生枝,让我们从无规律处寻规律,就像前面提到的「丁年庚月效应」。 当然,对于时间的共同感受,也可能会让我们在潜意识中形成某种共识,或者达成一致行动。了解这种潜意识,也可能帮助我们更好地投资。 一月效应 (January Effect) 在美国市场里,有个非常显著的现象,也就是股市 1 月份的表现明显比其它月份更高,12 月份的表现往往比较差。 甚至,某种程度上,股市 1 月的走势对全年走势具有相当大的指导效应:1 月股市上升,则全年股市有较大机会上升;如果 1 月股市下跌,则全年下跌的机会也比较高。 这不是偶然现象,而是一个持续出现比较有规律的现象。那么,为什么会出现这样的现象? 可能是因为「税损卖盘效应」(tax-loss selling) 和「窗饰效应」(Window Dressing)。 当你持有股票时,股票的上涨和下跌都只是浮盈和浮亏,一旦卖出的动作完成,就成了真实的盈利或损失。 所谓「税损卖盘」,就是基金经理在年底前,也就是圣诞节前会一致性地选择卖出亏损的股票,让浮亏变成实际亏损,从而抵消资本利得税,然后在年后再以卖出价附近的价格买回年前卖出的股票。这就导致圣诞节前卖盘压力大,股市下跌,过完年,股市又被推高。 「窗饰效应」则是指,机构投资者年末或者每个季度为了排名,会做一波市值行情。这些基金经理会为了美化自己即将公布的投资组合,在年底卖出亏损的组合,买入盈利的组合,然后在第二年 1 月再做反向操作,回到自己原来计划的组合策略上来。 因为这两个原因,以及年终分红、新年假期等因素影响,才产生一月效应。 这种效应长期存在,纵使基金经理知道如果反向炒作可能会赚得更多,他们也还是会坚持原来的选择。 一月效应是有效市场理论难以解释的,还是与人的非理性相关。如果利用这一策略,在 12 月份股市下跌的时候买入股票,在 1 月初卖出股票,你大概率能获得不错的收益。 值得一提的是,一月效应往往对小盘股更有效。 月初效应 (Turn-of-the-Month Effect) 月初效应指股票市场上,上个月最后一个交易日至本月的前几个交易日,市场的平均收益率比这个月的其他交易日收益率高。且统计上显著为正。 导致出现月初效应的原因,可能有: 1. 信息披露制度和投资者预期。上市公司一般选择周末或月初发布各种消息。投资者都盼望月初有利好消息,在这种心理的驱动下,在月初购买股票的欲望会高于其它交易日,从而推高股价上升; 2. 流动性。以中国为例,一般公司都是月底前后发工资,月初时现金流相对充裕,进入股市的资金相对较多,导致股价被抬升。美国可能发周薪、双周薪或月薪,总体上也可能出现月初流动性资金较多的情形。 1989 年 Cadsby 和 Ratner 对 10 个国家和地区不同时期的股市进行研究,发现美国、加拿大、瑞士、西德、英国和澳大利亚等存在月初效应,而日本、香港、意大利和法国等不存在月初效应。有研究表明,我国市场也具有月初效应。 这一现象应该跟各个国家的文化、习俗以及生活方式都有关系。需要具体问题具体分析。 周内效应 (Day-of-the-Week) & 周末效应 (Weekend Effect) 周内效应指,证券市场在周一的平均收益率比一周内其它任何一天的平均收益低得多,且在统计上显著为负。 许多文献发现,美国、英国、加拿大股市的周一收益显著为负,而周五收益显著为正。日本、澳大利亚、法国和意大利周二收益率最低。有论文研究,中国股市不存在显著的「周一效应」,而存在显著为正的「周五」效应。 周末效应是指,一般大家会在周五的时候预测周末两天政策面出现什么变化而做出买卖股票的举动,这时候,周五收盘之前可能出现比较大的上涨或下跌。 国外学者对美国、德国、英国等国家股票市场的研究结果显示,其周末效应表现为收益率在周一最低,周五最高。 市场也是在不断进化的,不同时期的研究数据,得出的结论可能大相径庭。 我本人对周内效应与周末效应持怀疑态度。 就算这两个效应真的存在,可能也没那么明显,应该对有效市场理论影响不大。留待进一步验证。 节日效应 (Holiday Effect) 节日效应是指全球节日对金融市场波动产生的影响。比如,在圣诞节前长假前,金融市场能大幅上升下降,到真正接近放假时,大部分人平仓,市场归于平静。 Merrill 1966 年首先提出,1897 年至 1965 年的道琼斯工业指数,在节前第一个交易日收益率存在异常。Pettengill 1989 发现,在 1962 年至 1986 年间,无论大公司还是小公司,都存在较高的节前收益,其中大公司的节前收益率是其它交易日收益率的 13.6 倍,小公司节前收益率是其它交易日的 6.9 倍。 其它国家的股票市场也得到了映证,加拿大、日本、澳大利亚以及我们的香港,节前效应明显。但几个欧洲国家的股票市场,效应并不明显。 中国的节日效应明显,春节前后市场上涨的概率较大,其次是十一和五一假期。 可能是节日的喜庆气氛让大家情绪比较高昂,也带来「买买买」的冲动。 市场局部的异常 (Cross-sectional Anomaly) 动量效应 (Momentum Effect) 动量效应又称「惯性效应」,是指股票的收益率有延续原来的运动方向的趋势,也就是过去一段时间收益率高的股票在未来获得收益率仍会高于过去收益率较低的股票。 传统金融学认为,动量效应的存在并不是市场无效的证据,并试图从理性风险补偿的角度进行解释。行为金融学则认为动量效应是由投资人的非理性行为和反应不足影响的。 最早是 Jegadeesh 和 Titman 发现美国股市中,投资组合的收益表现出中期价格动量效应。 Lee 和 Swaninathan 提出了交易量动量策略,并实证得出,在中期,买入高成交量的股票作为赢家组合、卖出低成交量的股票作为输家组合能获得显著收益。 George 和 Hwang 提出一个基于股票现价与过去 52 周最高价接近程度的新动量策略,现价与过去 52 周最高价越接近的投资组合在随后的 6~12 个月中表现越好,收益比 JT 策略的收益更高。Bhootra 和 Hur 提出了基于股票现价与最近 52 周最高价格日期接近程度的动量交易策略,实证研究发现,现价日期越接近过去 52 周最高价格的日期,投资组合获得的超额收益越高。 动量效应是长期存在的一种市场异常,有效市场理论很难充分解释为什么会出现这样的异常。 规模效应 (Size Effect) 规模效应是指,小盘股的历史表现优于大盘股。 不过这个数据是基于 1981 年之前的美国股市表现。1981 年之后的规模效应不明显。 A 股 2008 年之前,小盘股的表现平均好于大盘股。有基金经理拿 2000~2010 年数据做回测,分别选出每个月市值排名前十和后十名的股票,形成两组组合,每月根据市值变化相应调整,最后结果显示,市值排后十名的股票组合最终的收益是市值排前十名股票的 2 倍。 但这个效应并非一直有效。 2015 年股市在 5178 点崩盘,随后 2016 年至 2018 年 1 月从 1800 点反弹至 3500 点,在这个不到 2 年的时间里,如果你按照上面的策略进行投资,是亏损的,整个指数上上涨都是有大盘股贡献的。 虽然总体上规模效应大部分时间是能帮投资者赚到钱的,但这个效应也是阶段性的。 一定程度上,规模效应在有效市场理论的范畴内。 价值效应 (Value Effect) 价值效应指,价值类股票的表现强于成长类的股票。 美银分析发现,过去 14 次衰退的复苏阶段,价值型股票都在领涨。在这个阶段,价值股的表现平均超过 20%,而成长股滞后于之前的复苏阶段,平均相对回报率为-8.5%。

在从低谷到高峰的发展阶段,价值股仅有 2 次表现不如成长股。

价值效应是长期有效的市场异常,很明显不符合半强有效市场特征。 其他异常 (Other Anomaly) 封闭基金折扣 (Close-end Fund Discount) 封闭基金有很明确的锁定期,在锁定期之内,投资者没法申购或赎回基金。但是,基金经理所购买的股票组合其价格是随时波动的,也就会影响基金份额的涨跌。基金经理会每天公布基金的净值 (NAV)。如果投资者想要购买或者卖出基金,只能在二级市场交易,于是在二级市场上基金就有一个变动的市价 (MV)。 基金的市价往往比净值低,也就是存在一个折价 (偶尔会存在溢价)。因为基金持有到期时赎回没有手续费,而二级市场交易是有手续费的,因此这两个市场天然就会形成价差。 其次,因为一级市场和二级市场的流动性不用,投资者的对价格预期也不同。 再加上基金份额本身在封闭期间只有浮盈和浮亏,就不会涉及税务问题,但是如果投资人在二级市场交易基金,就会形成实质的盈亏,也会带来不同的税收成本。 所以封闭基金的净值和市价折溢价的情况会长期存在。 不过这种市场异常是可以用有效市场解释的。交易费用导致的两个市场价格差异也是在有效市场理论的考虑范围内。 盈余意外 (Earning Surprise) 盈余意外,是指市场对公司的预期盈余和公司实际的盈余发生偏差,导致股价的异常波动。 比如:投资者预期某公司的 EPS 是 10 元,但是实际财报公布的时候 EPS 只有 5 元,而且这 5 元的 EPS 比上一年同期还是有所成长的 (上一年 EPS 为 3 元)。理论上业绩是比以前更好的,但是不及预期,市场可能会过度反应,股价不涨反而下跌,甚至可能跌停。这时候,盈余意外给市场带来的就是一种负效应。 还有一种可能,以上的 5 元的 EPS 还没公布,股市就先下跌了,说明已经有人泄露了公司的业绩情况。 这些市场异常都是有效市场假说解释不了的。 IPO 异常 新发行的股票,上市之后可能会发生暴涨,表现远远优于其他股票,从而带来短期的超额收益,但公司上市后的长期表现又低于平均水平。 因为公司的发行价是上市公司与投行协作制定出来的。投行帮助发行新股的方式可能是代销的,也可能是包销的。如果是包销,投行可能会压低发行价格,来为自己赚取更多利润。 所以股票一上市会有一个较大的涨幅,回归正常股价。而且,通常,股价不仅会回到正常的价格,还会远远超过正常价。所以,过了 1~3 个月之后,新股的表现反而比其它股差,因为还会回归价值。 新股一开始表现优异,后来又表现比较差,这种现象可以用有效市场理论解释,因为长期看,股价最终回归价值。 小结 有效市场理论面临各种难以解释的市场异常现象的挑战,这些异常现象可以出现在有效市场的任何形式中,更多的是出现在半强式市场中。 在试图推翻有效市场理论的过程中,不少独特新颖的观点实际上自身是站不住脚的。但也有不少市场异常的确让有效市场理论的拥趸头疼不已。 各类市场异常可以笼统地分为三类:时间序列异常、市场局部异常、其他异常。 这其中,一月效应、节日效应、动量效应、价值效应、盈余意外效应是长期存在的市场异常,是有效市场理论解释不了的。月初效应、周内及周末效应在我看来说服力不强,不见得是真正存在的规律,或者规律并不明显。规模效应、封闭基金折扣及 IPO 异常最终还是在有效市场理论能解释的范围内。 最后,大家如果对市场异常感兴趣,想进一步挖掘可能获得超额收益的策略,可以拜读一下 Kewei Hou、Chen Xue、Lu Zhang 三位教授合作的论文《Replicating Anomalies》(论文地址:网页链接),他们花了 3 年时间,采集了 1967 年至 2014 年的美股数据,复制了学术界或业界号称可以获得超额收益的 447 种市场异常,一一验证。 他们得出一个结论,这 447 种市场异常中,有 286 种的置信区间在 5% 以下,并不显著。而剩下的 161 个在统计上较为显著的市场异常,其超额收益也比号称的要低很多。 市场并不总是有效的,但要战胜市场,必然也需要超越常人努力和运气。 |

【本文地址】