| 鲁棒优化入门(4) | 您所在的位置:网站首页 › 最优调度模型是什么 › 鲁棒优化入门(4) |

鲁棒优化入门(4)

|

本文的主要参考文献: Zeng B , Zhao L . Solving Two-stage Robust Optimization Problems by A Constraint-and-Column Generation Method[J]. Operations Research Letters, 2013, 41(5):457-461. 1.两阶段鲁棒优化问题的引入鲁棒优化是应对数据不确定性的一种优化方法,但单阶段鲁棒优化过于保守。为了解决这一问题,引入了两阶段鲁棒优化(Two-stage Robust Optimization)以及更一般的多阶段鲁棒优化,其核心思想是将决策问题分为两个阶段。第一阶段是进行初步决策,第二阶段是根据第一阶段的决策结果制定更好的决策策略,应对数据不确定性的影响。这种方法可以降低保守性,提高鲁棒性。 假设一阶段和二阶段决策问题都是线性规划,并且不确定性集合U是一个有限的离散集合或者多面体集。使用y表示第一阶段决策变量,x表示第二阶段决策变量,表示不确定矢量。在此假设下的两阶段鲁棒优化的一般形式为:

其中:

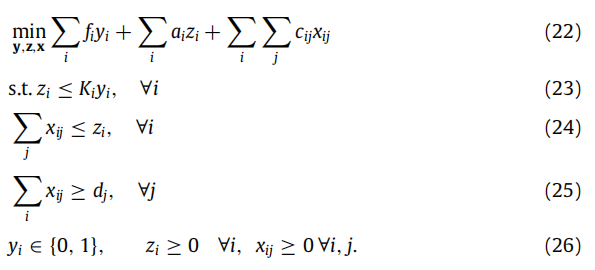

向量c,b,d,h和矩阵A , G , E , M都是确定性的数值,不确定性体现在向量u上。注意到第二阶段优化的约束条件F(y,u)是关于不确定性u的线性函数。 原文献中提供了以运输问题作为算例,具体如下:

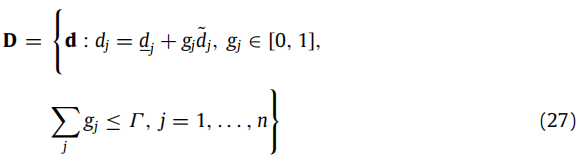

其中,yi为0-1变量,表示是否在i地建设仓库,zi表示仓库i储存的商品数量,xij表示从i仓库到j客户运送的商品数量,fi表示建设仓库i的固定成本,ai表示仓库i存储商品的单位成本,cij表示从i仓库到j客户运送单位商品的成本,ki表示仓库i的最大容量,dj表示客户j的需求。 不确定变量为客户的需求,表达方式如下:

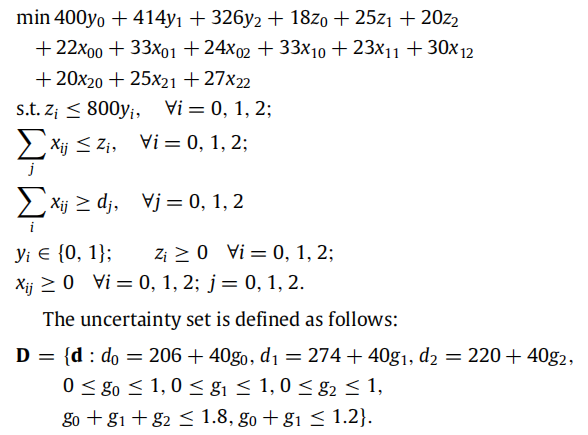

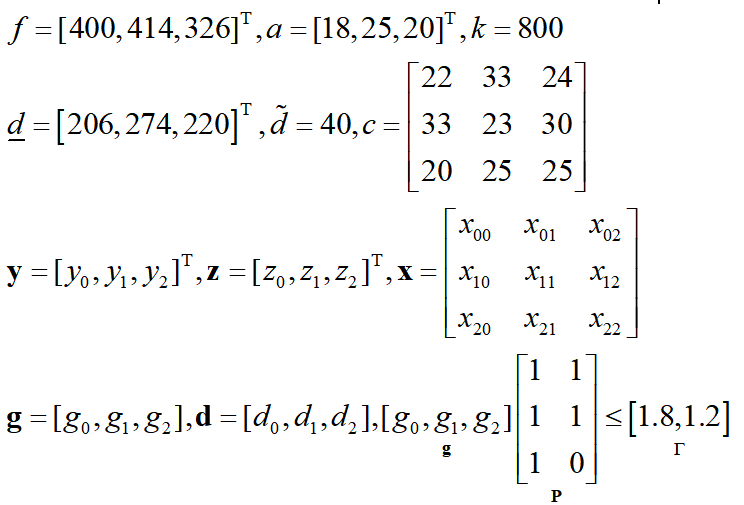

具体算例参数:

根据上面的公式,我们可以写出各个参数矩阵以及变量的表达式:

用matlab代码表示: %% 参数矩阵 f = [400; 414; 326]; a = [18; 25; 20]; k = 800; C = [22, 33, 24; 33, 23, 30; 20, 25, 27]; d_ = [206; 274; 220]; d_wave = 40; gamma = [1.8,1.2]; P = [1 1;1 1;1 0]; %% 决策变量 y = binvar(3,1); z = sdpvar(3,1); x = sdpvar(3,3,’full’); d = sdpvar(3,1); g = sdpvar(3,1);可以尝试求解一下这个确定性优化问题,和后面的两阶段鲁棒优化进行对比: %% 目标函数 objective = f'*y + a'*z + sum(sum(C.*x)); %% 约束条件 Constraints = []; Constraints = [Constraints , z >= 0 , x >= 0 , g >= 0 , g |

【本文地址】