| 建筑企业看过来,施工扬尘环保税了解一下! | 您所在的位置:网站首页 › 无组织排放大气污染物 › 建筑企业看过来,施工扬尘环保税了解一下! |

建筑企业看过来,施工扬尘环保税了解一下!

|

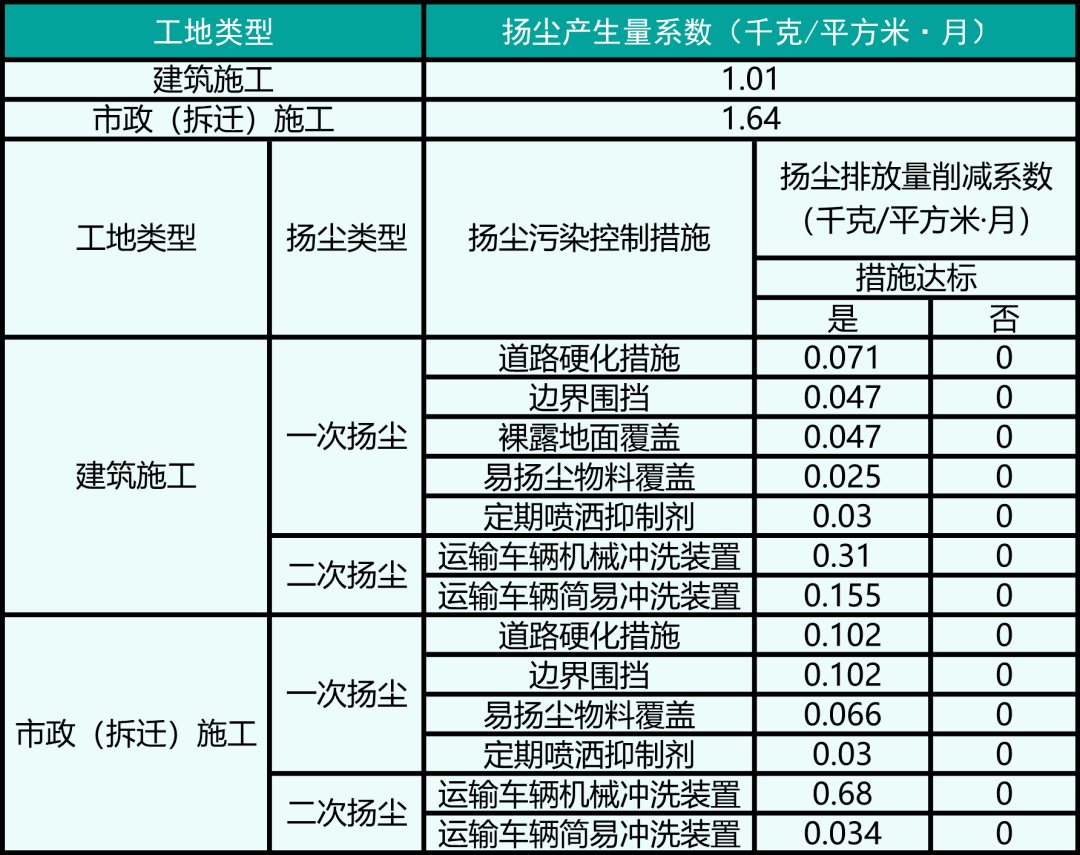

(二)扬尘产生量系数和扬尘排放量削减系数

(三)施工工期的确定 施工工期系数分别为0、0.5、1。当月施工天数不足5天的建筑工程、市政工程为0,不足5天的拆迁工程、公路施工工程和市政开挖工程为0.5;当月施工天数大于5天(含5天),小于15天的为0.5;当月施工天数大于15天(含15天)的为1。 纳税人应按照建设行政主管部门核发的《建筑工程施工许可证》、施工合同等资料上载明的“合同开工日期”、“合同竣工日期”或“合同工期”天数确定施工工期。 纳税人实际开工日期、实际竣工日期与《建筑工程施工许可证》、施工合同等资料上载明的“合同开工日期”和“合同竣工日期”不一致的,则以实际开工日期、实际竣工日期为准。 (四)建筑面积或施工面积 1.市政工程、拆迁工程、交通工程、绿化工程、水利工程按施工面积计算。市政工程的施工面积为建设道路红线宽度乘以施工长度,其它为三倍开挖宽度乘以施工长度,市政工地分段施工时按实际施工面积计算。 2.建筑工地按土石方和桩基、结构和装修两个阶段分别计算建筑面积: (1)土石方和桩基阶段:“建筑面积或施工面积”根据项目主管部门颁发的《建设工程规划许可证》《建设用地规划许可证》等规划证明材料或施工合同上载明的底层面积或基底面积确定。 (2)结构和装修阶段:“建筑面积或施工面积”根据项目主管部门颁发的《建设工程规划许可证》上载明的地上总建筑面积结合工期进度确定。计算公式为:“地上建筑面积(月)=地上总建筑面积×地上建筑已施工月数/地上建筑总施工月数”。纳税人有多个《建设工程规划许可证》的,应分别计算。 来源 :连云区税务局 审稿:连云港市税务局财行科 编发:连云港市税务局税收宣传中心 点分享 点点赞 点在看返回搜狐,查看更多 |

【本文地址】

公司简介

联系我们