| 影响绝对估值的因素初解构(二):WACC(加权平均资本成本) 在关于牧原股份的定量分析(估值篇)里我引用了两类估值方法,相对估值法和绝对估值法。绝对估值法中,现金流折现法(DCF, ... | 您所在的位置:网站首页 › 折现公式是什么 › 影响绝对估值的因素初解构(二):WACC(加权平均资本成本) 在关于牧原股份的定量分析(估值篇)里我引用了两类估值方法,相对估值法和绝对估值法。绝对估值法中,现金流折现法(DCF, ... |

影响绝对估值的因素初解构(二):WACC(加权平均资本成本) 在关于牧原股份的定量分析(估值篇)里我引用了两类估值方法,相对估值法和绝对估值法。绝对估值法中,现金流折现法(DCF, ...

|

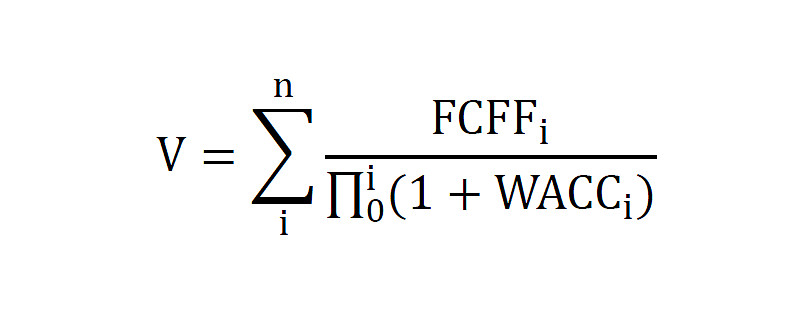

来源:雪球App,作者: 转变_202011,(https://xueqiu.com/7519940122/169980682)  在关于牧原股份的定量分析(估值篇)里我引用了两类估值方法,相对估值法和绝对估值法。绝对估值法中,现金流折现法(DCF, Dicounted Cash Flow)又是主流,它指的是将公司未来产生的自由现金流FCFF(Free Cash Flow to the Firm)以一定比例折现(Discount)算出每股公司现有价值的过程。用于折现的比例,俗称折现率,在DCF公式中,用的就是企业的加权平均资本成本(WACC, Weighted Average Cost of Capital)。 我想通过一系列的文章对DCF模型进行梳理,看看按照该模型的逻辑,哪些因素影响着公司的每股价值。这一系列文章既是对自己投资思路的总结与梳理,又望广大球友多提反馈助我反思,也是作为心路历程供未来的我回顾。本文为第二篇,对模型的分母进行解构。 计算公式WACC(加权平均资本成本)是按各类资本来源所占总资本的权重加权平均后计算的公司资本成本。公司从外部获取资金的来源主要有两种:股本和债务。因此一个公司的资本结构主要包含三个成分: 优先股,普通股和债务。优先股和债务类似算作债权融资,但优先股的股息无法在税前列支,所以处理方式上还和纯粹的债权融资有所区别。每个成分的资本成本按照各自的规模占总资本规模作为权重并且平均后,就是公司的WACC。 计算公式为: 由公式可见,影响WACC的因素主要就是优先股、普通股、债务、税率以及公司的融资计划(各类产品的搭配)。税率已经在影响绝对估值的因素初解构(一):FCFF(公司自由现金流)分析过。 优先股优先股指的是在公司清算时,持有该类股权的股东在公司按照《公司法》和《破产法》将资产依次偿还完欠供应商的货款、欠税款、欠利息、欠员工工资等科目后,可以优先于普通股东分配公司剩余资产和利润(如有)。博弈是普遍存在的,在破产清算中享有优先分配权意味着其他权利的放弃。优先股的股东一般会在日常分配股利、投票选举等方面受到限制。 具体到国内,我国的优先股处于刚起步的状态。国务院和证监会先后在2013年和2014年分别出台了《关于开展优先股试点的指导意见》和《优先股试点管理办法》,此后才有了优先股的发行。但上市公司发行优先股的意愿不强。 到2019年末,沪深交易所总共有33支优先股,上交所26支,深交所7支。发行主体主要是银行,其他还有牧原股份、晨鸣纸业、中国交建、中国电建、中原高速、康美药业。发行方式都是非公开;优先股设定的权利都为固定股息率,只有在特定条件触发下,才会享受与普通股一样的权利;发行总额占总股本的比重也较小,占公司的资本规模(权重)就更小了。 可见,当下上市公司优先股的变动在相当一段时间内不会对WACC造成重大影响。 普通股普通股就是上市公司对外发行的一般股票,已上市的公司可以通过配股、增发、可转债增加普通股的数量从而提高普通股占整个资本的比重。在权重方面,市值(普通股股价X普通股股本数)就是整个股权资本的总额,但由于公司股价在不断变动,市值会随之不断变动,因而股权资本的权重也处于不断变化中,给确定WACC造成较大难度。 另外就是如何确定股权资本的成本,这方面有个资本资产定价模型(CAPM, Capital Asset Pricing Model)。模型的前因后果就不展开了,感兴趣的球友自行搜索。模型的公式如下:

Ri为个股的资本报酬,从投资人的角度讲,叫资本报酬;从股权融资企业的角度讲,就是股权资本成本了。R0为企业所处的市场的无风险收益率,一般把企业所在国的长期主权国债收益率视为该市场的无风险收益率,比如对中国的个股定价,往往采用十年期中国国债收益率。Rm表示的是市场(Market)的整体回报率,一般用能代表具体市场的指数平均年化回报率做近似,市场整体回报率消除无风险收益率后(Rm-R0),就是市场的风险收益率。β为个股的风险系数;懂统计的球友应该能看出,这实际上就是个相关系数,表示等式左侧的因变量个股资本报酬率(Ri)与括号内侧的自变量市场风险收益率(Rm-R0)的相关程度;相关系数的概念普及就在此略过了。 具体到由该公式计算出资本成本;R0和Rm虽然也是会不断变动的,但获取数据都相对容易,分别采用近几年十年期国债和市场指数的平均回报率就行了;核心问题在于确定β,而悖论就在β。 β是个相关系数。在个股未上市前,是没有任何数据可以做回归分析的,因而β无法确定;目前采用的做法又是取同行业已上市一段时期的公司β的平均值来做近似;但就如在关于牧原股份的定量分析(估值篇)提到的,平均值就能代表公司么?在上市后,也存在数据有效性问题,到底多少数据组{Ri, (Rm-R0)}提供了足够的样本,使得算出的β有代表性?近三年日收益率还是近五年日收益率?实操中,用不同时间段的数据组做回归算出的β结果能有很大的差距。而且算出的结果是基于过去的数据,过去就一定能代表未来么? 即使不通过模型公式去算,而是采用模型的理念,即股票收益率就是股权资本的融资成本,将上市公司上市后股票的回报率平均之后算作股权资本成本。由于上市公司的基本面是在不断变动的,因而其过去的股票回报率也没法代表预期股票回报率。 因此,用现有模型测算公司的股权资本成本既有难度又没精度。 债务债务相比于普通股,其信息获取和变动预测就容易很多了。根据公司的财务报表以及报表附注可以获取到公司有息负债的金额甚至明细,根据利息费用或公司近期在交易所发行的债券产品的票面利率也能大概知道企业的债务融资成本或融资成本的变动情况。 但深入的看,对综合债务融资成本的确定也是存在难度的。首先,债权融资产品按利率由低到高主要包括银行承兑汇票、信用证、流动资金贷款、公司债、项目贷款、信托、融资租赁、商业保理等,想弄清楚每类产品的规模及对应的融资利率是很难的,公司不会披露得那么细,更不谈预测了。其次,一般各类产品公布的融资利率都低于其实际利率,因为存在手续费、保证金、配存等隐性成本。 再从宏观上来看,企业的股本和债务融资成本还受整个经济环境影响。 经济上行期,利率低,货币供应宽松,财政政策积极,因而企业的债权融资成本会相对降低。经济上行的情况下,于企业成长有利,在企业所处行业和行业上下游情况不变的前提下,企业的基本面是改善的,因而股权融资成本也降低。 经济下行期,利率高,货币供应紧缩,财政政策消极,因而企业的债权融资成本会相对升高。经济下行的情况下,于企业成长不利,在企业所处行业和行业上下游情况不变的前提下,企业的基本面是恶化的,因而股权融资成本就升高。 但如果企业基本面与宏观经济环境相关性不高,甚至负相关,则另说。 总结一股无力感再次涌上了我的心头。既然模型不具备可操作性,还是那只抓住主要矛盾或增加约束条件。 在主要矛盾方面,2018年中国社会平均债务融资成本为7.6%,假设上市公司十分优质,平均债务融资成本比社会平均下浮50Bp,则上市公司平均债务资本成本为7.1%。A股整个市场平均年化收益率为13%,以此作为上市公司的平均股权资本成本。上市公司平均税率取15%。按照债务:股权=6:4的比例来算,上市公司的平均WACC为8.8%。假设在未来长期一段时间内,平均WACC不变,则10年后的现金流对应的折现率为1.088的10次方=2.32。也就是说10年后的自由现金流变动会有约43%(1/2.32)传递到公司现在价值的预估中,可见不可知的未来对估值仍有较大的影响。维持假设不变,则10年内,每年现金流对应的折现率和影响因子如下表*:

*影响因子=1/折现率,表示影响因素每发生1个单位的变动,会对最终结果造成多少单位的影响。如第三年现金流发生了20%的变动,其他情况不变,则会有0.78传递到公司现在的价值中,变动幅度为15.6%(20%*0.78)。 可见,每年自由现金流的变动都会对公司现有价值造成可观的影响。 考察近期现金流与远期现金流的权重,可以在上面的假设下再加一道假设:假设10年内公司的自由现金流以年均10%的速度增长,那么第一年的自由现金流为1个单位,第二年就为1.1个单位,依次类推,可以得到每年自由现金流的现值单位,如下表:

由估算表的结果可见,近期现金流的现值和远期现金流的现值差别不大,比如1年的是0.92,10年的是1.01,仅变化9.8%。也就是说,不能通过求近舍远的方式,通过预测近期自由现金流值或变动情况来估计公司价值。 那如果WACC在未来发生变动呢?单纯考虑WACC发生变动,下表为5档WACC(行)对应5年/10年/15年/20年(列)的折现率:

例:WACC为9.3%在十年后对应的折现率为2.43。 可见以十年为单位,WACC每变动50bp,只会对折现率造成4.6%左右的影响。由远期WACC的变动所造成的对公司价值的影响会比由远期自由现金流变动对公司价值的影响小很多。 由上述分析可以得知,WACC不存在主要矛盾与次要矛盾。如果硬是要找一个主要矛盾的话,那就是少考虑WACC,多考虑FCFF。 那约束条件方面,有没有一类企业,上市之后不需要外部融资,靠企业内生的现金流就能实现增长? 具体表现在:1)有息负债较少,可查询的债务融资成本较低,因而对WACC的影响很小;2)上市后未发生或者不会发生再融资,以致股本的权重未增高或者不会增高,因而WACC不会发生较大变动;3)企业为龙头,经济上下行的变动对它的融资影响相对较小;4)企业所处的行业较为特殊,经济活动的波动不会对该行业的融资造成较大影响。 就WACC单方面来讲,除了高端白酒(贵州茅台、五粮液、泸州老窖), $海天味业(SH603288)$ 也完美符合。 影响绝对估值的因素初解构(一):FCFF(公司自由现金流) |

【本文地址】