| 平价模式下光伏发电项目财务评价方法及应用研究 | 您所在的位置:网站首页 › 投资光伏发电项目 › 平价模式下光伏发电项目财务评价方法及应用研究 |

平价模式下光伏发电项目财务评价方法及应用研究

|

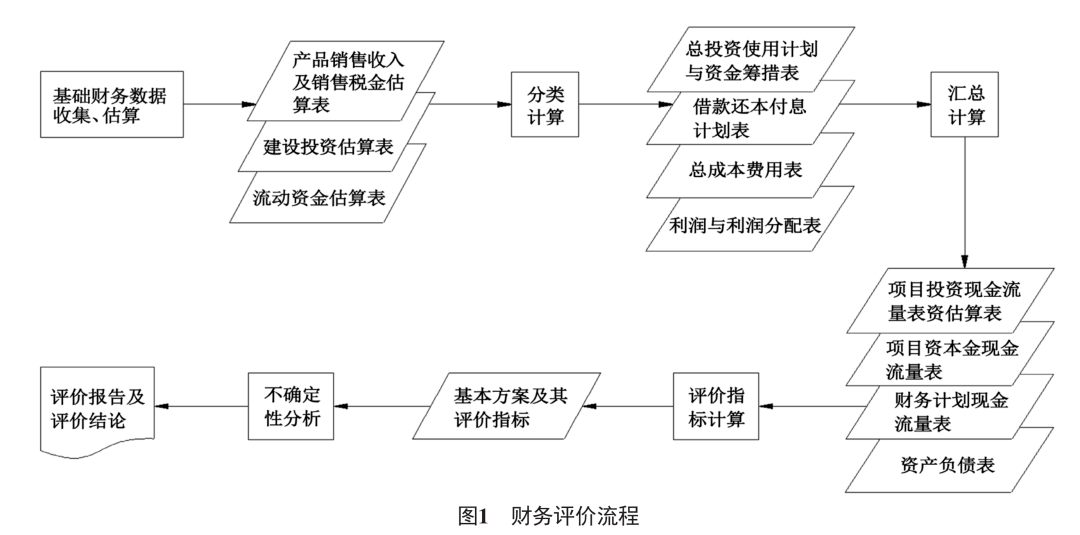

工程投资的30%使用资本金,其余由国内银行贷款。贷款年利率取现行利率4.9%,贷款年限为10年,采用等额还本、利息照付的还款方式。 3.1.3 折旧费 折旧年限按20年计算,按直线法折旧计算,综合折旧率参照目前国内太阳能发电设备的使用年限及折旧提取水平确定为5%。计算期末设备净残值率为5%,固定资产余值在运营期末时全部收回。 3.1.4 职工工资及福利费、 劳保统筹和住房公积金 考虑运营期工作人员兼职等情况,定员按10人计,职工人均年工资按8万元。福利费计取职工工资总额的4%;劳保统筹计取工资总额的17%;住房公积金计取工资总额的10%。 3.1.5 材料费和其它费用 材料费定额按20元/kW计取,其它费用定额按15元/kW取。 3.1.6 税金 投资项目应缴纳的税金类别主要包含增值税、销售税金附加和所得税。 增值税税率取13%,根据增值税转型相关政策,允许投资企业在增值税销项税中抵扣购进设备等固定资产相应的增值税进项税。 本投资项目中城市维护建设税税率按5%计取,教育费附加费率按3%计取,地方教育费附加按2%计取。 “营改增”实施后,城市维护建设税计税公式变更为: 应缴纳增值税×城市维护建设税税率。 企业所得税计算中,企业应纳税所得额应按年度利润总额扣除弥补以前年度亏损后的余额计算。即本项目应取发电收入扣除成本和销售税金后的余额,按25%取,且继续享受第一至三年免征,第四至六年减半征收(12.5%)的优惠政策。 3.1.7 上网电价 根据国家发改委、能源局发布的《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》(发改能源[2019]19号)的文件,本项目上网电价暂按脱硫煤标杆上网电价0.3545元/kW· h计算。 发电效益按下式计算: (1)年发电销售收入=年上网电量×上网电价 (2)年发电利润=年发电收入-年发电总成本费用-发电税金 4 财务评价流程和结果分析 财务分析评价主要是依据国家现行财税制度和市场价格,通过编制各项财务分析报表,计算各财务评价指标,来详细分析测算出项目的实际费用和效益,并考察其盈利能力、偿债能力和财务生存能力等财务指标,以此判断评价投资项目的财务可行性。财务评价流程如图1所示:

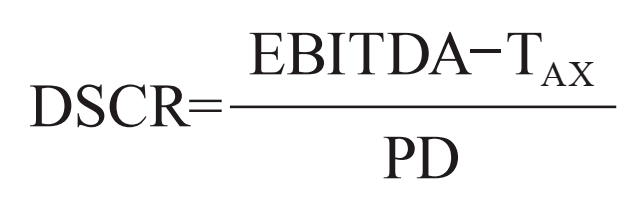

根据上述计算参数和步骤,下文将详细测算本项目各项财务指标,以此判断该项目的投资可行性和经济性,为企业决策提供理论依据。 4.1 盈利能力分析 4.1.1 财务内部收益率(FIRR) 财务内部收益率是指投资项目在计算期内各年度财务净现金流量的现值之和等于零时的折现率,也就是使投资项目的财务净现值等于零时的折现率。 式中:CI——现金流入量; CO——现金流出量; (CI-CO) t——项目第t期的净现金流量; n——项目计算期。 经计算,该项目全部投资的财务内部收益率(所得税后)为9.11%,资本金财务内部收益率(所得税后)为2.01%,均超过行业默认基准收益率8%,可见该项目在财务内部收益率指标上是可行的。 4.1.2 投资回收期(P t) 投资回收期也称“项目投资回收年限”,是指投资项目投产后获得的收益总额达到该投资项目投入的投资总额所需要的时间。投资回收期应按下式计算: 式中:T——项目各年度累计净现金流量开始转为正值或零时的年数。 经计算,项目投资回收期为9.95年,相较于光伏电站25年投产运营期,投资回收期指标适中,在财务分析评价中属可接受范围内。 4.2 偿债能力分析 4.2.1 偿债备付率(DSCR) 偿债备付率是指投资项目在借款偿还期内,各年度可用于还本付息的资金与当期应还本付息金额的比值,应按下式计算:

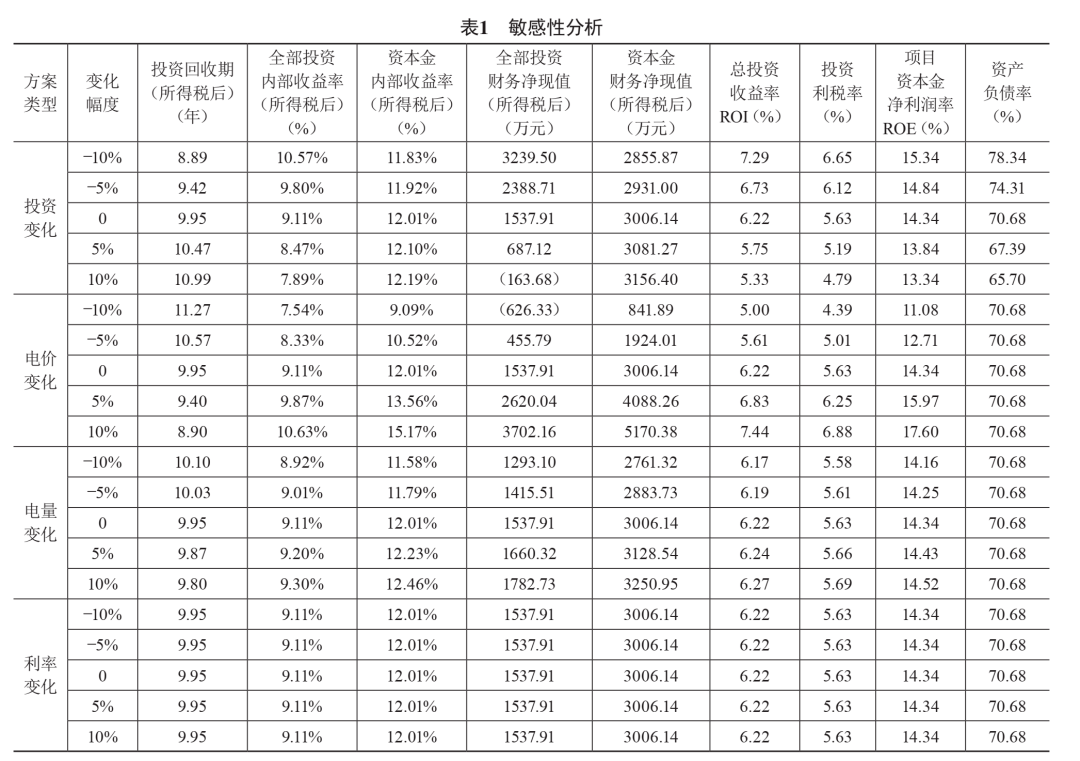

式中:EBITDA——年度息税前利润和折旧摊销之和; T AX——企业所得税; PD——年度应还本付息金额,包括当期贷款本金和计入总成本费用中的全部利息; 经计算,项目还款期间偿债备付率稳定在1.1~1.2间,大于1.0,小于1.3。该指标表明企业可用于还本付息的资金不是特别充裕,偿还贷款的能力一般。 4.2.2 资产负债率(LOAR) 资产负债率是用以衡量企业利用债权的资金进行经营生产活动的能力,为企业负债总额与资产总额的比值,以此反映企业全部资产中负债的比率。 LOAR=TL/TA×100% 式中:TL——企业期末负债总额; TA——企业期末资产总额。 经计算,工程仅在建设期负债率较高(高峰值达0.68%),随着项目投产发电,企业资产负债率逐渐下降,待还清本息后,资产负债率降至0%,说明该投资项目偿债能力较强。 4.3 敏感性分析法 敏感性分析法是投资项目经济评价中最常用的用于不确定性分析的方法之一,是指若项目中某参数的较小幅度变化能导致投资效益指标的较大幅度变化,则称该参数为敏感性因素,反之称其为非敏感性因素。根据工程特点,测算项目固定资产投资、上网电量、电价及贷款利率等不确定因素单独变化时,对该项目财务内部收益率、资本金内部收益率和投资回收期的影响程度。该项目敏感性分析计算结果见表1。

从表1中可以看出,投资增加、发电量减少均对项目指标影响较大。现阶段讨论的平价上网,主要是以地区脱硫煤标杆电价并网后且有合理利润为标准。然而各地区脱硫煤标杆电价相对较为固定,这就需要进一步降低初始投资、增加发电量来提高项目收益。 4.4 财务生存能力分析 项目全部并网投入运行后,各年度销售收入均能满足总成本费用支出,工程能够维持基本运行。编制项目财务计划现金流量表考察经营活动的现金流量可知,计算期生产经营活动净现金流量大于零,表明该项目具有较好的财务生存能力。 5 结论及建议 首先,通过上述过程详细计算项目盈利性指标、偿债性指标、敏感性分析指标和财务生存能力分析等参数,综合结果表明投资项目在本地区脱硫煤标杆电价基础上可以达到行业基准收益率指标,但仅是初步具备平价上网投资建设条件,提升空间较大。 其次,未来光伏电站组件价格水平仍有较大下降空间,高效组件、设计优化等方面能够进一步降低初始投资,双玻组件、跟踪技术、智能运维管理等也能够明显提升发电量。 再次,随着电网改革的推进,若未来电力市场实现00%的现货交易,光伏电力能够成为极具竞争力的电力产品,才会实现真正意义上的“平价上网”。 来源:弓卫, 王重洋 光伏学术文献研读 免责声明:《全球光伏》公众号原创或转载文章仅代表作者本人观点,公众号平台对文中观点不持态度。如内容有不实或者侵权,请留言与本站联系。 ☞☞PVEL光伏组件可靠性记分卡最新发布 ☞☞6月硅料价格展望 ☞☞钙钛矿2023,敢把光伏换新天 ☞☞中版型组件尺寸统一势不可挡! ☞☞ 2022印度逆变器出货量TOP5! ☞☞ 2022印度光伏组件出货量排行榜出炉 ☞☞ 全球光伏组件制造成本比较 ☞☞组件的玻璃损坏也能也能修复了! 返回搜狐,查看更多 |

【本文地址】