| 聊聊物业公司的商业模式,物业费不低物业公司赚到钱了吗? 物业公司因其轻资产属性、具有增值服务收入空间,曾经一度是市场的香饽饽,普遍享受高于地产公司的估值。但受房地产风险释放影响... | 您所在的位置:网站首页 › 房地产代理公司挣钱吗 › 聊聊物业公司的商业模式,物业费不低物业公司赚到钱了吗? 物业公司因其轻资产属性、具有增值服务收入空间,曾经一度是市场的香饽饽,普遍享受高于地产公司的估值。但受房地产风险释放影响... |

聊聊物业公司的商业模式,物业费不低物业公司赚到钱了吗? 物业公司因其轻资产属性、具有增值服务收入空间,曾经一度是市场的香饽饽,普遍享受高于地产公司的估值。但受房地产风险释放影响...

|

来源:雪球App,作者: 吱吱吱的作战室,(https://xueqiu.com/1101062281/266448391)

物业公司因其轻资产属性、具有增值服务收入空间,曾经一度是市场的香饽饽,普遍享受高于地产公司的估值。但受房地产风险释放影响,暴露出缺乏独立性的问题,导致逻辑崩溃,这两年市值大幅缩水。在上游市场深度调整、存量竞争激烈的背景下,物业还是一门好生意吗?还有那些物业费几毛钱的公司,他们是靠什么赚钱的?今天我们简单聊聊物业管理的商业模式。 物业公司靠什么赚钱我们每年都要给物业公司交物业费,那除了物业费,物业还有哪些收入呢?咱们先来看看物业公司的主要业务。

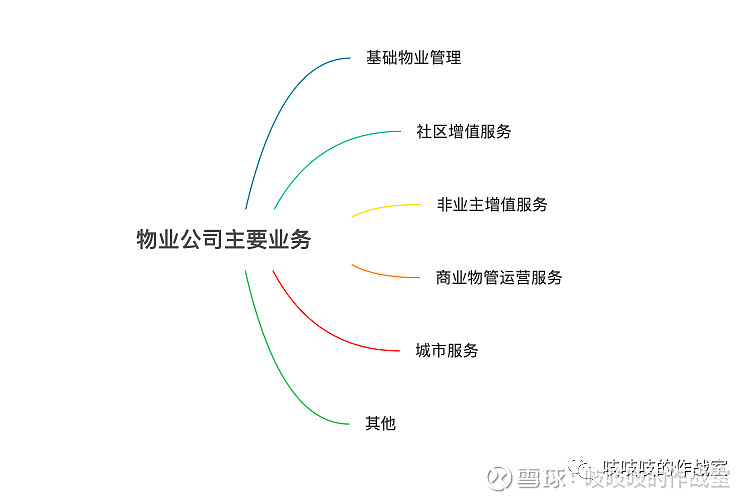

基础物业管理服务:物业公司的基本盘,尤其是住宅业态的基础物业管理服务,也就是给业主提供 “四保一服”(保洁、保安、保修、保绿、客服),以收取物业费为主; 社区增值服务:围绕 C 端业主的 “食、住、行、游、购、育” 等方面构建的社区消费生态,比如车位管理、社区传媒、到家服务、社区零售、家装、房产经纪、旅游、幼儿托育等等; 非业主增值服务:这个业务主要是面对开发商的,给开发商提供一些案场服务(比如销售阶段的接待服务、场地清洁等)、前介服务(比如交付前的验房、开荒保洁、维修保养等)、顾问服务(比如提供项目规划、咨询服务等); 商业物管运营服务:主要指除了住宅以外,其他业态的物管服务。比如写字楼、购物中心、商业街的招商分租、运营企划、秩序维护、清洁绿化、维修等等。 城市服务:比如“三供一业”(国企改革过程中,将原本承担的供水、供电、供暖和物业管理等业务分离出来,包给专门的物业公司来运营管理),以及城市环卫保洁、绿化园林、市政设施综合管养等城市服务业务。 还有一些其他的业务,比如科技/智能化解决方案。很多头部物管企业会研发智慧物业系统,通过提供 PaaS 服务创造收入。拿万科旗下物业公司「万物云」来说,2022 年科技板块——AIoT(人工智能物联网)+BPaaS(业务流程即服务)实现收入23.78亿元,占总营收的比例能达到将近 8%。 盈利能力怎么样其实任何公司盈利能力都可以从收入端和成本端这两方面来分析。物业作为服务业的一种,属于相对典型的劳动密集型行业,虽然有些公司通过科技、智能化手段或者基础业务外包出去能降低一部分人工成本,但物业公司的人力成本和费用成本还是相当高的。 比如碧桂园服务,一共有将近 23 万员工,员工成本高达 160 多亿;华润万象生活有 4 万多名员工,员工成本 39 亿。员工成本占总成本约 50%(数据来自公司 2022 年度报告)。这是啥概念呢?美团截至 2022 年底有 9 万多员工,员工成本占总成本的比例不足 30%。 物业公司的员工成本相对刚性,我们主要从收入端来看看,物业公司有哪些盈利能力比较好的业务。 目前港股市值排名前三的物业公司是「华润万象生活」、「万物云」、「碧桂园服务」。 万物云的业务分类比较特立独行,分成社区空间居住消费服务、商企和城市空间综合服务、AIoT+BPaaS 解决方案服务三大类,无法完全按照前文的主要业务类型拆分; 碧桂园服务的数据受母公司影响较大有一定扭曲;我们以华润万象生活为例,来看下公司的毛利率和营收结构。

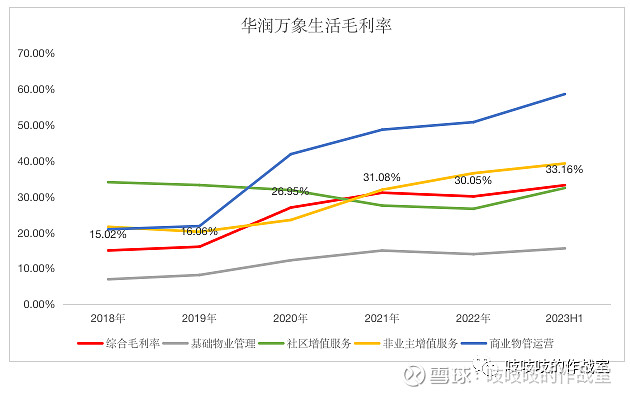

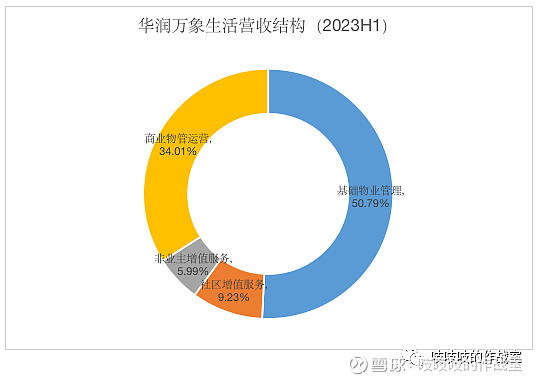

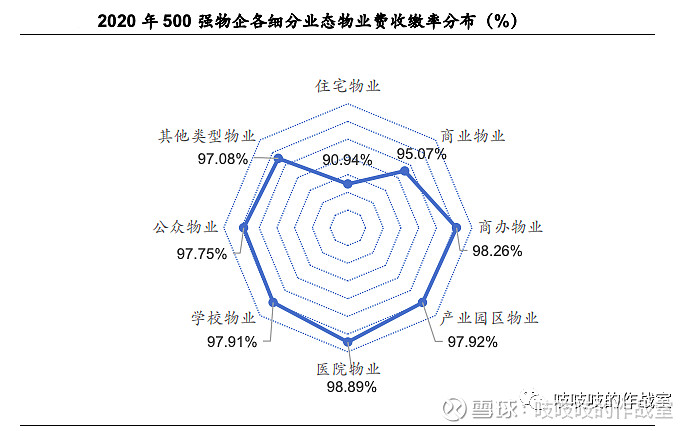

从上图我们可以看出,仅靠收物业费的基础物业管理服务毛利率最低,在 15% 的样子,但营收占比最高,拖累整体盈利水平。住宅小区物业费一经定价就很难提价,设施设备维护成本随时间高企,人员成本高。这部分业务利润空间有限。 社区增值服务和非业主增值服务毛利率尚可,但占比不高,加起来大概占总营收的 15%。到家服务、家装、社区零售、房屋经纪等等这些社区增值服务,意味着要和全市场的对手(包括美团、盒马、贝壳这些互联网公司)竞争,虽然天然的和业主的物理距离更近,但互联网的发展早已消解了距离的限制。非业主增值服务高度依赖于母公司的楼盘开发速度和输送意愿,通常不具有可持续性。 值得期待一下的也就是商业物管运营服务了。得益于华润置地旗下有万象城、万象汇、万象天地三大商业产品线,华润万象生活在商业物管运营服务这块儿的收入规模在业内领先,毛利率从 2020 年起快速提升,到 2023H1 达到 58.50%。商业属性业态物业费比较高,收缴率也高于住宅业态,而且提供的市场定位、营销推广、设计等服务的附加值相对较高,盈利性比较好。

source:华安证券 基于此,商业物管收入占比较高的公司,现在能获得更高的估值。

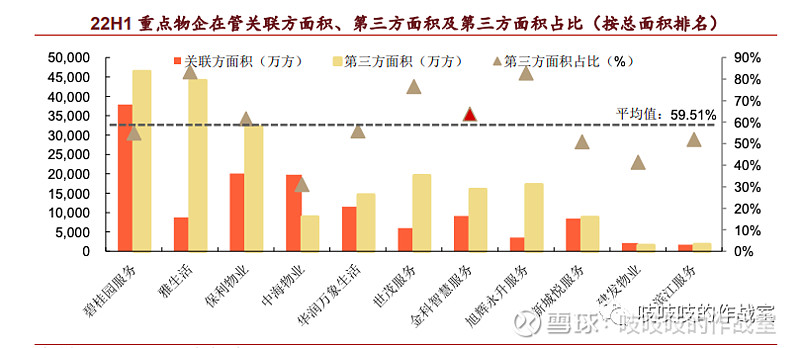

但不管是哪类业务,驱动物业公司收入增加的核心因素还是 “面积”。物管行业向来是规模制胜,手里攥着多少在管面积、合约面积是关键。我们知道大部分上市物业公司背后都有它的房地产母公司,比如碧桂园服务和碧桂园、万物云和万科、华润万象生活和华润置地。。。说来说去比拼的其实是母公司的实力。

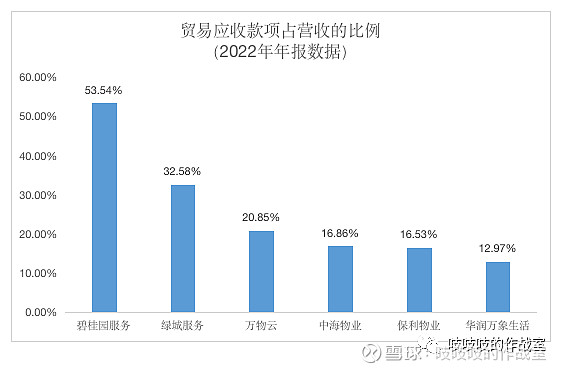

source:申港证券 这也暴露出了物业公司的弊端。与地产母公司深度绑定,就代表可能会有以下问题/风险: 高度依赖母公司的项目开发进度、销售情况和输送意愿,缺乏自身发展的独立性。 物业公司「应收款」占比较高,母公司出了问题,就有坏账的可能。比如碧桂园服务,2022 年直接计提了 6 亿的贸易应收款减值,各类减值加起来更是高达 20 多亿。所以物业公司赚的钱,是不是真的钱,这真的要打一个❓这几年这一点被证明后,是不是真的轻资产,是不是真的能持续现金流分红,也变成了一个❓估值自然也就变成了一个❓

母公司为了求生存,还有可能卖掉旗下物业公司股份,给后面的业务发展增添了更多的不确定性。比如融创中国出售融创服务的股权、旭辉控股出售旭辉永升服务股份。。。 最后来感受一下地产下行、逻辑崩塌以后的股价走势

06098 碧桂园服务 YTD(今年以来) -63% 01995 旭辉的物也公司 旭辉永升服务 YTD -69.20% 02602 万物云 YTD -29.20% 总结在当前房地产开发销售相对低迷、经济增长放缓的大环境下,物业公司的增值服务收入增速出现大幅下降甚至负增长的情况,增值服务的想象空间已经在被证伪,可能要被迫回归到基础物业管理服务这个防守盘上。 它是好生意吗,我不知道❓但是这个商业模式似乎不像我们最开始想的那么好。 $万物云(02602)$ $华润万象生活(01209)$ $碧桂园(02007)$ |

【本文地址】