| 折叠手机行业深度报告:折叠显示开启消费电子形态创新新纪元 | 您所在的位置:网站首页 › 我的大学规划计算机专业英语作文 › 折叠手机行业深度报告:折叠显示开启消费电子形态创新新纪元 |

折叠手机行业深度报告:折叠显示开启消费电子形态创新新纪元

|

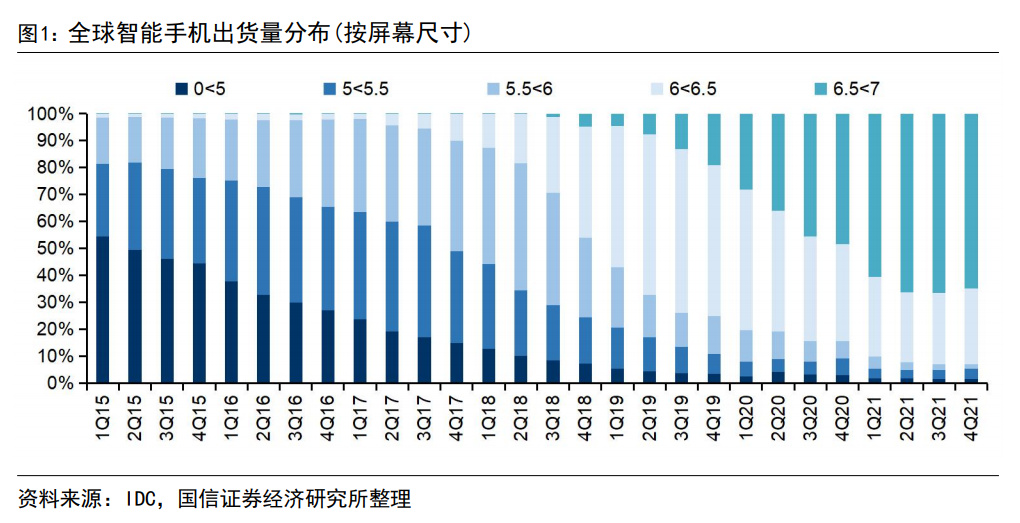

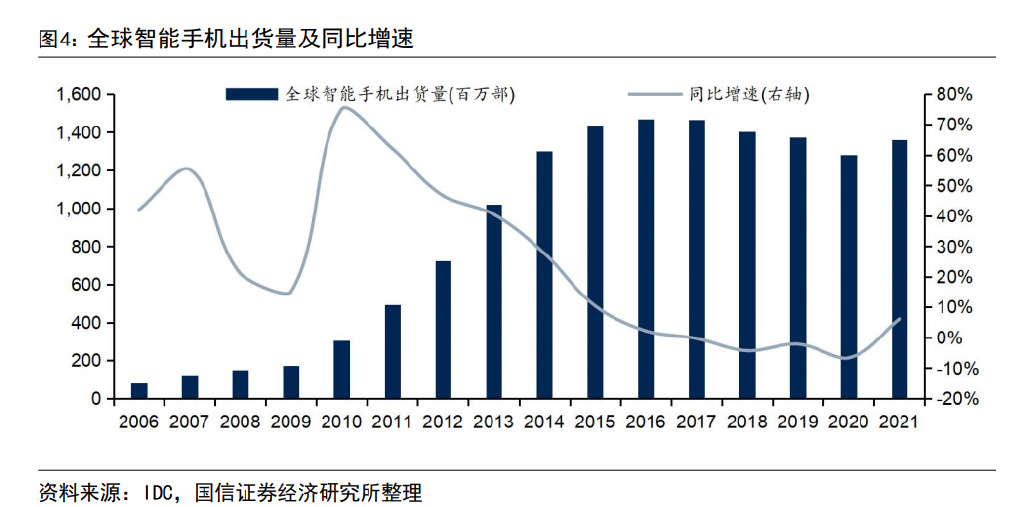

(报告出品方:国信证券) 折叠屏成为消费电子趋势性创新方向 大尺寸显示是智能手机的重要演进方向,“折叠屏”序幕开启 功能机时代,手机整机尺寸随着技术进步不断缩小,便携属性强化。1973 年摩托 罗拉推出全球首款手机 DynaTAC 8000X,重达 1.1Kg,被称为“大哥大”;1996 年摩托罗拉推出全球首款翻盖手机 StarTac,被称为“掌中宝”;1999 年全球首 款滑盖手机西门子 SL1088 问世,功能手机形态形成直板、翻盖、滑盖“三足鼎立” 局面。在功能机时代,在技术不断进步的背景下,手机的便携属性得到强化。 智能机时代,在手机与显示技术融合发展的背景下,手机朝着大尺寸显示的方向 不断演进。2007 年苹果发布 iPhone,标志着行业进入智能机时代,从此手机形态 朝着直板、大屏的趋势发展。此后,2016 年小米推出小米 MIX,智能手机步入全 面屏时代。全面屏的兴起让智能手机得以在保证单手操作的便利性及便携性的同 时将屏幕尺寸由 5-6 英寸快速提升至 6-7 英寸。根据 IDC 数据,全球屏幕尺寸在 6-7 英寸的智能手机出货量占比从 1Q15 的 1.48%快速提升至 4Q21 的 92.97%。 随着屏幕尺寸日益接近单手可握持的极限尺寸,为追求显示尺寸的进一步增加, “折叠屏”形态的手机应运而生。进入 2021 年,智能手机屏幕尺寸的发展再次出 现明显放缓的情况:根据 IDC 数据,2Q21-4Q21 全球智能手机出货量中 6.5-7 英 寸的占比维持在 65%左右,6-6.5 英寸的占比维持在 25%-30%。考虑到 6.6、6.7 英寸作为直板全面屏手机的主流尺寸已经接近单手可握持的极限,在此背景下, “折叠屏”应运而生,在柔性 OLED 技术、铰链技术的支撑下折叠显示打破了此 前各类电子终端的物理形态局限,打开了智能手机显示尺寸进一步增长的空间。 2018 年以来国内外主要手机厂商陆续切入折叠屏手机市场,三星、华为、小米、 OPPO、荣耀、vivo 等品牌已推出各自新款的折叠屏手机。柔宇科技于 2018 年 10 月推出全球首款折叠屏手机 FlexPai,并于 2020 年 10 月推出 FlexPai2 迭代机型。 三星自 2019 年推出旗下首款折叠屏手机以来,已形成每年迭代 Fold 系列(外折)、 Flip 系列(翻盖)的双折叠旗舰的战略。华为同样于 2019 年起推出折叠屏手机 机型,截至 2022 年 8 月已推出三款外折机型(Mate X、Xs、Xs2),一款内折机 型(Mate X2)以及一款翻盖机型(P50 Pocket)。此外,2019-2022 年摩托罗拉、 小米、OPPO、荣耀、vivo 等主流手机品牌也先后推出了旗下首款折叠屏手机。 需求端:手机和平板的集合体,折叠屏拓展用户大屏应用需求 全球智能手机市场进入存量发展阶段,用户换机周期延长。全球智能手机市场在 经历了快速发展的“黄金十年”后,现已进入存量发展的阶段,根据 IDC 数据, 全球智能手机出货量从 2016 年 14.69 亿部的高点连续四年下滑,2021 年出货量 虽然同比回升 6.2%至 13.60 亿部,但仍低于 2019 年新冠疫情蔓延前的水平。在 全球疫情蔓延、经济增长承压、居民消费动力不足的背景下,手机用户的平均换 机周期延长,根据 Counterpoint 数据,中国智能手机用户平均换机周期从一年前 的 22 个月延长至目前的 31 个月,全球智能手机行业面临着缺乏增长动力的问题。 虽然用户换机周期延长,但用户对于手机的依赖在不断加深。虽然智能手机用户 的换机周期在延长,但移动互联网对于用户的影响在稳步加深,根据 QuestMobile 中国移动互联网用户网络使用行为调查,2021 年 9 月人均单日使用移动互联网次 数 115.1 次,同比增长 3.1%,人均单日使用移动互联网时长 6.6 小时,同比增长 8.2%,由此可见用户对于手机等移动互联网终端的依赖在不断加深。 折叠屏手机作为智能手机和平板电脑的集合体,将进一步拓展 APP 大屏显示的使 用场景,刺激用户换机需求。折叠屏手机具有大屏显示、应用分屏、自由悬停、 跨屏协同等功能,可以更好满足用户便捷移动办公等商务场景的需求。此外,在 日常场景下,大屏游戏、大屏观影等优势也能给用户提供更良好的使用体验。 中小尺寸平板电脑用户是折叠屏手机的潜力市场。根据 IDC 数据,2020 年全球平 板电脑出货量 1.64 亿部,其中 9 英寸以下占比 31.1%;2020 年苹果平板电脑出货 量 5332 万部,其中 iPad mini 占比 6.66%。我们认为折叠屏手机作为智能手机和 平板电脑的功能集合体,对于中小尺寸平板电脑渗透的产业发展趋势明确。此外,折叠屏手机的科技感、体验感备受用户关注。根据艾瑞咨询数据,横向折 叠手机在感官上给予用户较强烈的冲击,因此科技感及高端感是潜在购机人群关 注的主要因素,同时潜在购机用户也较关注大屏展开使用体验、硬件配置、品牌 口碑及外形设计;与横向折叠手机不同,纵向折叠手机的便携性成为吸引潜在购 机人群的首要因素,潜在购机人群虽然同样强调科技感、时尚感、高端感。 供给端:折叠屏是安卓阵营推动品牌高端化的差异化竞争抓手 安卓阵营各品牌间的市场份额接近,竞争日趋激烈。根据 IDC 数据,2021 年中国 安卓手机出货量前五位的品牌分别为 vivo、OPPO、小米、荣耀、华为,市场份额 分别为 25.4%、24.0%、18.3%、13.8%、9.8%;2021 年全球安卓手机出货量前五位 的品牌分别为三星、小米、OPPO、vivo、传音,市场份额分别为 24.2%、17.0%、 11.9%、11.4%、7.3%。考虑到安卓品牌间产品同质化程度相对较高,6-7 家头部 安卓手机品牌为维持市场份额的稳定在价格、配置等方面的竞争日趋激烈。 同时,在华为手机芯片供应受制于中美贸易摩擦的背景下,苹果的高端机市场份 额逐步提升。一方面,全球高端手机出货量占比逐步提升,根据 IDC 数据,全球 1000 美元以上智能手机出货量占比持续提升,从 2015 年的 0.3%提升至 2021 年的 9.0%;另一方面,2020 年 9 月起在华为手机芯片供应受制于中美贸易摩擦的背景 下,苹果在高端手机市场的份额在逐步提升,根据 IDC 数据,在全球 1000 美元以 上智能手机市场中,苹果的出货量占比从 3Q20 的 50.8%提升至 4Q21 的 87.1%。 折叠屏手机逐步成为旗舰手机的主流选择,成为安卓阵营推升产品定价区间、推 动品牌高端化进程的重要差异化竞争抓手。根据 IDC 数据,3Q19 至 2Q21 全球折 叠屏手机平均出货单价在 1500 美元以上,3Q21、4Q21 在定价相对较低的三星 Galaxy Z Flip 3 畅销的带动下,全球折叠屏手机平均出货单价下降至 1335、1338 美元,可见折叠屏手机主要面向 1000 美元以上售价的市场,定价远高于三星、小 米、OPPO、vivo、荣耀等头部安卓品牌约 200-300 美元的智能手机平均出货单价。 我们认为,在安卓阵营竞争日趋激烈、苹果在高端机市场份额持续提升的背景下, 折叠屏手机将成为安卓品牌借助跟苹果的创新时间差强化高端机的市场竞争力, 进一步推升产品定价区间、推动品牌高端化进程的差异化竞争抓手,因此从供给 层面,安卓品牌具备较强的意愿去推动折叠屏市场的快速增长。 在供给需求合力驱动下,全球折叠屏手机出货量有望持续高增长 2026 年全球折叠屏手机出货量有望达到 5468 万部。根据 DSCC 数据,2020 年全 球折叠屏手机出货量 225 万部,同比增长 980%;2021 年全球折叠屏手机出货量 798 万部,同比增长 254%。DSCC 预计 2022 年全球折叠屏手机出货量将同比增长 123%至 1777 万部,预计 2026 年全球折叠屏手机出货量将达到 5468 万部(21-26 年 CAGR 为 47%)。单季度来看,根据 DSCC 数据,4Q21 全球折叠屏手机出货量 424.51 万部(QoQ 64.51%, YoY 519.57%),再创单季度的历史新高;1Q21 全球折叠屏手 机出货量 222.20 万部(YoY 570.58%),延续同比高增长态势。 2021 年全球折叠屏手机出货以翻盖和内折形态为主。根据 DSCC 数据,在 2021 年 全球出货的 798 万部折叠屏手机中,翻盖占比 56.2%,内折占比 42.9%,外折占比 0.9%;在 1Q22 全球出货的 222 万部折叠屏手机中,翻盖占比 69.9%,内折占比 30.1%,外折占比 0.0%。在三星 Galaxy Z Flip 3、华为 P50 Pocket 畅销的带动 下,翻盖折叠手机的出货量及出货量占比实现快速提升。 三星在全球折叠屏手机市场占据主导地位。根据 DSCC 数据,在 2021 年全球出货 的 798 万部折叠屏手机中,三星以 87.3%的市场份额位居首位,华为、小米、柔 宇、OPPO 分别以 9.3%、2.4%、0.9%、0.2%的市场份额位居二至五位。在 1Q22 全 球出货的 222 万部折叠屏手机中,三星以 74.1%的市场份额位居首位,华为、OPPO、 荣耀、vivo 分别以 20.0%、2.5%、2.4%、1.0%的市场份额位居二至五位。 三星 Galaxy Z Flip 3 凭借小巧、精致的外形及相对较低的售价备受消费者青睐。 根据 DSCC 数据,从机型的维度看,2021 年三星翻盖折叠手机 Galaxy Z Flip 3 凭借 407.0 万部的出货量成为“销量冠军”,主要得益于其轻巧、便携的设计以 及相对更具吸引力的售价(国行 7599 元起售);三星内向折叠手机 Galaxy Z Fold 3 以 209.7 万部的出货量位居第二,其国行版本起售价为 14999 元。除三星外, 2021 年华为 Mate X2(内折)出货量 73.1 万部,起售价 17999 元;小米 Mix Fold (内折)出货量 19.1 万部,起售价 9999 元;柔宇 FlexPai 2(外折)出货量 7.1 万部,起售价 9988 元;OPPO Find N(内折)出货量 1.5 万部,起售价 7699 元。 折叠屏产业链中,铰链、UTG、OLED细分赛道有望孕育新蓝海 与传统智能手机相比,折叠屏手机产业链的变化主要体现在上游 OLED 面板、盖 板、铰链等方面。我们认为,折叠屏手机是智能手机产业链的重要创新分支,传 统智能手机产业链与折叠屏手机产业链的区别主要体现在上游 OLED 面板、盖板及 铰链等零组件的供应上。在折叠屏手机产业链上游,柔性可折叠 OLED 面板的供应 商主要有三星显示(SDC)、京东方、TCL 华星光电、维信诺等;保护盖板的供应 商主要有住友化学、韩国 KOLON、肖特/Dowoo Insys、康宁/eCONY、长信科技、 凯盛科技、沃格光电、凯茂科技等;铰链的供应商主要有 KH Vatec、S-Connect、 AU Flex、兆利、富世达、安费诺、精研科技、科森科技等。在折叠屏手机终端品 牌上,目前主要有三星、华为、小米、OPPO、vivo、荣耀、摩托罗拉、柔宇等。 折叠屏手机 BOM 成本较非折叠手机高出 69%,主要来自于屏幕及铰链。根据 CGS-CIMB 数据,三星初代折叠屏手机 Galaxy Fold 的 BOM 成本为 636.7 美元,其 中显示模组成本 218.8 美元,占比 34.4%,机械/机电结构成本 87.5 美元,占比 13.7%;三星非折叠旗舰手机 Galaxy S9+的 BOM 成本为 375.8 美元,其中显示模 组成本 79.0 美元,占比 21.0%,机械/机电结构成本 29.8 美元,占比 7.9%。可见, Galaxy Fold 显示模组的成本占比较 Galaxy S9+高出 13.3pct,机械/机电结构的 成本占比高出 5.8pct(主要来自于铰链结构);从 BOM 成本的角度看,屏幕及铰 链是折叠屏手机成本增加的主要来源。 从用户的角度看,折叠屏手机屏幕及铰链的品质是影响使用体验的关键因素。根 据黑猫投诉统计,在折叠屏手机相关的投诉问题 TOP10 中,屏幕相关问题有 5 个, 包括“折叠屏出现折痕、裂痕(28.1%)”、“屏幕显示故障(26.6%)”、“屏 幕漏液(12.0%)”、“屏幕起胶(1.6%)”、“屏幕出现异响(1.0%)”;铰链 相关问题有 2 个,包括“折叠屏出现折痕、裂痕(28.1%)、“铰链损坏(1.6%)”, 可见屏幕及铰链是影响折叠屏手机用户使用体验的关键零部件。 铰链:折叠屏核心部件,市场空间广阔 铰链是折叠手机的核心所在,与屏幕折痕、开合手感等息息相关 折叠结构是日常生活中较常见也是最具有创意方向的结构,使得产品多功能集于 一体成为可能。在日常生活中折叠结构随处可见,门/窗等家居品、化妆盒等日用 品以及笔记本电脑等消费电子产品都巧妙利用了折叠结构“一体多用”、“节约 空间”等特点,满足了用户个性化的需求。可折叠结构在产品设计中具有:1)有 效利用空间;2)提升产品便携性;3)实现产品不同功能转换;4)降低运输和存储 成本等优势,因此产品结构设计朝着折叠、节省和提高空间使用效率等方向发展 的趋势明确,折叠结构成为产品结构设计中的重要环节。 与门、窗、笔记本电脑的折叠结构不同,折叠屏手机需要携带屏幕一起折叠,因 此铰链是折叠屏手机的核心部件之一。铰链是折叠手机与非折叠手机的核心区别, 折叠屏手机铰链支撑着手机折叠部位两个平面,在自然状态下将两个平面折叠, 由于弯曲半径不同,外平面会长于内平面,但同时要求展开后两个平面长度保持 平整,这就需要铰链转轴能够根据折叠的角度做伸缩配合。因此,铰链的结构设 计是集合了数学、材料学、物理学、工业设计等多门学科的综合难题;铰链结构 的设计与屏幕折痕深浅、折叠开合手感、产品结构强度、产品使用寿命息息相关, 是解决折叠屏手机“痛点”的核心技术所在。 从U型到水滴,铰链机械结构进步有效推动了折叠机体验升级 在智能手机中实现屏幕折叠面临着两大考验,一是需要给屏幕留出尽可能大的弯 折空间,二是避免弯折时屏幕和铰链盖板错位。首先,OLED 屏幕直接对折会形成 永久性的损坏,因此“折叠屏”并非直接 180°对折屏幕,而是在铰链及机身中 间留有足够多的空间让屏幕弯折起来。此外,在弯折形态下,屏幕及铰链盖板的 弯曲半径不同会造成屏幕及铰链盖板之间“错位”,屏幕的两端不能和铰链盖板 的两端对齐,类似于普通书籍折叠时各页纸之间的错位。 三星 2019 年 2 月发布的初代折叠屏手机 Galaxy Fold 采用 U 型+滑轨铰链的方式 实现屏幕折叠。Galaxy Fold 通过 U 型铰链的形态给屏幕留有了一定的弯折空间, 避免了屏幕的直接折叠进而损坏屏幕;同时通过滑轨的方式,给转轴增加一条滑 动的轨道,在屏幕开合的同时改变转轴的位置,实现了屏幕和铰链盖板之间对齐。 但是三星 Galaxy Fold 仍然存在若干问题:1)屏幕折痕依然较明显地存在,一是 U 型铰链的结构给屏幕留出的弯折空间仍不够大,二是 OLED 面板十几层的结构使 得屏幕弯折时内部的这十几层结构会形成折叠并留有折痕。2)折叠时两部分屏幕间会留有缝隙、不能完全并拢,如果减小 U 型铰链弯折半径 的话,缝隙变小但折痕变深,如果扩大弯折半径的话,折痕变浅但缝隙变大。 3)折叠的开合手感较差,主要是因为三星 Galaxy Fold 的 U 型铰链采用卡扣固定, 卡扣开启后在开合过程中没有其他阻力。 2018 年 10 月发布的柔宇 FlexPai 以及 2019 年 10 月发布的华为 Mate X 折叠屏手 机外用了外折的折叠形态。外折的优势在于整个机身都填充在 U 型折叠的内部, 填充了折叠式屏幕间的缝隙,解决了三星 Galaxy Fold“合不拢”的问题,同时 因为弯折半径较大,有助于改善折痕。但外折形态也存在若干问题:1)屏幕直接 暴露在外侧,较容易发生磨损;2)折痕位置屏幕容易受到应力挤压损坏,使得屏 幕出现折痕并且容易损坏;3)外折方案铰链及盖板必须全程支撑着屏幕,并在折 叠过程中匹配屏幕的弧度变化,因此对于铰链精度要求较高、生产成本较高。 摩托罗拉创造性地发明了“水滴”的铰链结构。在 2019 年 11 月发布的 Moto Razr 折叠屏手机中,摩托罗拉创造性地使用了水滴铰链的结构,使得屏幕的弯折半径 得到大幅扩大。水滴铰链的设计难点在于怎么把较大的弯折空间藏于手机内部, Moto Razr 通过自研“星轨转轴”的设计解决了这一问题;但不足之处在于,摩 托罗拉将滑轨换回转轴,然后通过把下半部分屏幕固定在可移动的盖板上、折叠 时把屏幕错位多出来的部分塞进手机下巴的方法来解决弯折时屏幕和盖板之间错 位的问题,但是由于下巴位置留有较大缝隙,手机容易进灰,耐用性较差。 2021 年发布的华为 Mate X2、OPPO Find N 提供了较成熟的水滴铰链方案。相较 于 Moto Razr,分别于 2021 年 2 月、12 月发布的华为 Mate X2、OPPO Find N 实 现了更完善的水滴铰链结构设计,具体表现在: 1)采用双滑轨设计,在屏幕支撑盖板也设计了滑轨,使得屏幕支撑盖板和滑轨结 构结合在一起,当屏幕折叠时支撑板向后摆动让出弯折空间,同时为了保证折叠 精度将滑轨数量翻倍。2)在铰链中增加多个扭力模组,增强折叠开合的阻尼感。扭力模组结构包含上下 两个凸轮轴、弹簧及齿轮,屏幕旋转会带动上方凸轮轴旋转,同时弹簧施加压力, 凸轮轴之间相互摩擦形成阻尼感,使得开合手感更加紧致,此外齿轮负责多角度 的精准咬合,实现折叠时的多角度悬停。 华为 Mate X2、OPPO Find N 的水滴铰链设计也有所差别,表现在:1)华为 Mate X2 的水滴偏圆润,受力点主要集中在头部,尾部受力较小,所以折痕主要集中在屏 幕中间;OPPO Find N 加宽了尾部区域受力,头部、尾部受力变化更加连贯,所 以折痕更宽但是浅;2)OPPO Find N 屏幕支撑盖板中间的蚀刻区域面积更大,且 不和屏幕粘在一起,弯折时支撑盖板形变的影响不会牵扯屏幕,有效减小折痕;3) 在转轴框架中,华为 Mate X2 只设置了上下两个扭力模组,OPPO Find N 设置了 上中下三个扭力模组,同时 OPPO Find N 单个扭力模组凸轮、弹簧和齿轮的尺寸 更大,实现了更好的开合手感以及多角度悬停效果。 由此可见,铰链是折叠屏手机的核心零部件之一,铰链机械结构设计的进步有效 推动了折叠屏手机的体验升级。综合来看,双滑轨设计的水滴铰链能够有效地控 制折痕,屏幕折叠时可完全合拢,同时具备较好的开合手感,为用户提供了更好 的使用体验。2021 年以来发布的折叠屏手机大多采用水滴铰链的结构设计,包括 华为 Mate X2 及 P50 Pocket、OPPO Find N、荣耀 Magic V、vivo X Fold、小米 Mix Fold 2、moto razr 2022 等。 在主流的折叠屏手机中,OPPO Find N 的折痕控制效果相对更好。“先看评测” 首先将 Moto Razr、华为 Mate Xs、华为 Mate X2、小米 Mix Fold、三星 Galaxy Z Fold3、OPPO Find N 六款主流的折叠屏手机折叠 4800 次,然后使用 3D 扫描仪对 手机表面进行微米级精度建模,结果显示:小米 Mix Fold、三星 Galaxy Z Fold 3 的折痕较明显,表现为折痕深度较大且坡度较陡;采用外折形态的华为 Mate Xs、 采用水滴结构的 Moto Razr 折痕表现较前两者更好,虽然折痕深度仍较大但折痕 坡度较缓;采用成熟水滴铰链设计的华为 Mate X2、OPPO Find N 折痕表现最佳, 表现为折痕深度较浅且坡度较缓,由于华为 Mate X2 的折痕主要集中在中间部位, 因此折痕更显眼,OPPO Find N 的折痕更分散,因此从视觉感官上更平整。 2026年折叠屏手机铰链市场规模有望达到187.54亿元 智能手机、PC 等消费电子产品所用的转轴(铰链)产品是经由机械结构件设计, 由冲压件、车件、MIM 件、压铸件、共用件等组装而成的转轴(铰链)成品。因 此冲压件、MIM 件、压铸件等零件供应商为 NB/平板/手机转轴(铰链)产业链的 上游供应商;转轴(铰链)的组装商处于产业链的中游,转轴(铰链)产品一般 需要中游组装商及下游 NB/平板/手机客户协同设计及开发,生产出符合客户所要 求公差、扭力及耐寿命测试等要求的成品。 MIM(金属注射成型)是铰链制造的核心零部件工艺。粉末注射成形是冶金和材 料科学的分支,该工艺主要以金属粉末(包括混入少量非金属粉末)为原料,用 “成形+烧结”的方法制造材料与制品,是一种以较低成本生产复杂零部件的近净 成形工艺。根据材料的分类,可将粉末注射成形划分为 MIM(Metal Injection Molding,金属注射成形)和 CIM(Ceramic Injection Molding,陶瓷注射成形) 两大类别。完成 MIM 产品生产所需的工艺环节较多,MIM 工艺的关键环节和核心 技术主要集中在注射、脱脂、烧结等工艺环节。 MIM 工艺用于制造高复杂度、高精度、高强度、外观精美的精密结构零部件和外 观零部件具有较为明显的优势。MIM 工艺广泛应用于消费电子、汽车、医疗器械、 工具等领域;在消费电子行业,MIM 产品可应用于手机金属卡托、音量按键、手 机接口、摄像头框架、转轴铰链、升降摄像头精密零件、多摄摄像头精密零件、 齿轮等领域。考虑到折叠屏手机需要做到 14mm 甚至更薄,而且铰链还有复杂、高 精度的机械结构,结合 MIM 工艺在 3D 造型复杂、高精度产品领域的优势,我们认 为 MIM 工艺在折叠屏手机市场具有广阔的发展空间。 铝制结构件材料可应用于折叠屏手机中框、卡托、铰链等领域。铝制结构件具有 散热效果佳、抗压抗弯能力强、抗刮抗划伤等优点,使用了铝制结构件的手机、 平板等消费电子产品外观更加时尚美观、机身更薄、质感更好。随着折叠屏手机 向轻量化、轻薄化方向发展,对于铝合金材料的需求将逐步提升;2021 年以来, 在折叠屏手机龙头三星的引领下,多个品牌新品项目将采用 7 系铝合金材料。 液态金属(非晶合金)作为性能优异的金属材料,可应用于折叠屏手机铰链。液 态金属即非晶合金,是指与通常情况下金属材料的原子排列呈现的周期性和对称 性所不同的非结晶状态的金属。非晶合金材料长程无序的结构使得其具备了特殊 的性能,如高强度、高硬度、高光洁度、耐腐蚀和耐磨性等,其抗弯强度、抗拉 强度、弹性形变等均优于常用材料。液态金属具有高强度、良好成型性和高尺寸 精度的特性,能够达到折叠屏铰链结构件对于厚度、强度和精度的要求,同时液 态金属具有卓越的弹性变形能力,使产品的疲劳性能好于其他材料。华为于 2021 年 2 月推出的 Mate X2 及 2021 年 12 月推出的 P50 Pocket 将锆基液态金属作为铰 链材质应用于折叠屏手机,实现了无缝折叠,又保证了展开后屏幕的平整。 折叠屏铰链组装、MIM、铝合金材料、液态金属的供应商主要集中在中国、韩国。 目前折叠屏铰链组装的供应商包括韩国的 KH Vatec、S-Connect、AU Flex,中国 的精研科技、科森科技、长盈精密、兆利、富世达等。折叠屏铰链 MIM 件的供应 商主要有中国的精研科技、东睦股份、信维通信、新日兴等;铰链铝合金材料的 供应商主要有中国的福蓉科技等;铰链液态金属的供应商主要有中国的宜安科技、 常州世竟等。由于折叠屏铰链结构复杂,三星、华为等折叠屏手机品牌厂商掌握 较多设计专利;此外,美国企业安费诺作为全球领先的连接器制造厂商之一具备 提供折叠屏铰链一体化解决方案的能力。 全球折叠屏手机铰链及 MIM 件市场规模有望实现快速增长。我们测算得 2021 年 全球折叠屏手机铰链市场规模为 12.67 亿元,2022 年有望同比增长 136.8%至 29.99 亿元,2026 年有望增长至 187.54 亿元(CAGR:71.4%)。我们测算得 2021 年全球折叠屏手机铰链 MIM 件市场规模为 3.17 亿元,2022 年有望同比增长 152.9% 至 8.02 亿元,2026 年有望增长至 61.65 亿元(CAGR:81.0%)。 UTG:渗透率持续提升,国内供应链聚焦减薄路线 UTG质感、平整度等具备优势,三星折叠机率先引入UTG盖板 盖板是折叠屏幕的关键瓶颈组件之一,CPI 和 UTG 是目前已商业化应用的折叠屏 盖板的两种主流材料。CPI(无色透明聚酰亚胺薄膜)和 UTG(Ultra-Thin-Glass 超薄玻璃)两者均具有优异的光学与机械性能,同时也互有优劣势:CPI 在弯折 性能、抗冲击性、量产性、成本、尺寸覆盖能力方面具有优势,但在塑性、硬度、 表面平整度及光学性能等方面略显不足;UTG 在模量、耐刮擦、硬度、光学性能、 表面平整度、外观及触感等具有优势,但存在抗冲击性不足等劣势。 目前量产性及供应方面 CPI 占优势,但基于未来需求,切入 UTG 企业相对更多。 TrendBank 认为,未来 CPI 和 UTG 盖板将长期共存,在折叠智能手机上 UTG 将成 为主流,CPI 寻求中大尺寸折叠显示终端盖板应用将成为未来努力方向。 此前折叠屏手机大多采用 CPI 盖板,三星率先将折叠屏手机盖板材料从 CPI 转向 UTG。三星在 2019 年推出的 Galaxy Fold 中使用了 CPI 盖板,后续在 2020 年推出 的 Galaxy Z Flip 和 Galaxy Z Fold 2 开始使用 UTG 盖板。2021 年 12 月 OPPO 发 布旗下首款折叠屏手机 OPPO Find N,2022 年 4 月 vivo 发布旗下首款折叠屏手机 vivo X Fold,两者均采用肖特供应的 UTG 作为盖板;除此之外,其他中国智能手 机厂商大多仍使用 CPI 作为折叠屏手机的盖板,包括 2021 年上半年发布的华为 Mate X2 和小米 Mix Fold 以及 2022 年 1 月发布的荣耀 Magic V。 由于折叠屏手机出货的主力品牌三星已全系采用 UTG 盖板,目前折叠屏手机 UTG 盖板的渗透率已超过 80%。此外,根据 CINNO 预测,2022 年搭载 UTG 盖板的折叠 屏手机将陆续增多,vivo 于 4 月发布的 vivo X Fold 搭载三星显示开发的 8.03 英寸内屏,并采用肖特的 UTG 盖板;小米计划在 Mix Fold 2 上使用三星显示的 8.01 英寸内屏和华星光电的 6.52 英寸外屏和 UTG;荣耀、华为的新款折叠屏手机 也有望搭载 UTG 盖板。根据 DSCC 数据,由于 2020 年三星在 Fold、Flip 折叠屏手 机中开始采用 UTG 盖板,2020 年折叠屏手机 UTG 盖板的渗透率从 2019 年的 0%提 升至 2020 年的 81.8%,并在 2021 年进一步提升至 87.4%;根据 DSCC 预测,折叠 屏手机 UTG 盖板的渗透率将逐步提升,2026 年有望达到 91.9%。 UTG规模量产难度大,生产工艺分为一次成形路线与减薄路线 玻璃是直板智能手机常用的盖板材料,在折叠屏的趋势下应用于折叠手机的 UTG (超薄玻璃)盖板应运而生。在一般的认知中,玻璃是坚硬且易碎的,但玻璃在 较薄的状态下是能够弯曲的,且玻璃越薄可实现的折叠半径越小。折叠屏手机的 趋势和设计要求玻璃盖板可弯曲且弯曲半径较小,因此 UTG 盖板应运而生,肖特 赛绚®系列 UTG 盖板是市场上第一款 UTG 盖板,并应用于三星 Galaxy Z Flip 手机 中,经过加工和化学强化后厚度仅 30μm,弯曲半径小于 2mm。 UTG 盖板的生产对于材料、工艺的要求较高,材料难点在于无机比例材料天然的 刚性和脆性,目前主要是通过制作超薄玻璃(数十微米级别厚度)来克服玻璃材 料的脆性问题,核心在于玻璃厂商提供特制玻璃以及玻璃减薄厂商完成后道减薄、 强化等处理,目前 UTG 盖板生产工艺路线分为一次成形路线与减薄路线。 一次成形路线是通过下拉法制程直接生产出 30μm 左右的超薄原片,在原片的基 础上再通过 CNC 切割、研磨、化学强化等加工后制程完成 UTG 盖板的生产。一次 成形路线的代表供应商为肖特/Dowoo Insys,其中德国肖特提供厚度 30μm、尺 寸 370*550mm 的超薄玻璃原片;韩国 Dowoo Insys 负责 UTG 盖板的后加工生产, 包括:1)在玻璃载体上层压 15 片玻璃原片,每片之间使用树脂填充;2)使用 CNC 切割成 210 份(6.7 英寸);3)对切割表面进行研磨;4)使用热的纯水冲洗将玻 璃基板分离,对边角进行研磨;5)采用化学强化的方法强化 UTG 玻璃;6)进行涂 布步骤,增强 UTG 表面平整度;7)完成各项测试、清洗并出货。 减薄路线指的是将相对更厚的玻璃原片通过减薄技术减薄至 30μm 左右的特定厚 度,再进行 UTG 盖板后制程生产。在减薄路线中,康宁、NEG、AGC 等玻璃厂商提 供厚度 50μm 或 100μm 以上的玻璃原片给减薄厂商,减薄厂商经过:1)来料检验: 2)密封&预清洗;3)化学蚀刻;4)蚀刻后清洗;5)厚度核对;6)出货检验;7)包装 等步骤将玻璃原片减薄至 30μm 左右的特定厚度,随后再进行 CNC 切割、研磨、 化学强化等 UTG 盖板的加工后制程。减薄路线的代表供应商有康宁/eCONY,美国 企业康宁提供厚度 50μm、尺寸 600*720mm 的玻璃原片,韩国企业 eCONY 负责减 薄、化学强化、切割等步骤,最后将生产完成的 UTG 盖板提供给三星显示。 UTG 盖板减薄路线产品性能和良率稍差,但生产成本相对更低。化学减薄的方法 采用不同的酸液对玻璃表面进行刻蚀以减薄玻璃厚度,达到减薄的目的,该方法 的优点是:1)批量生产技术难度小、成本低;2)厚度及尺寸灵活性高,能适应客 户对于各种厚度和不同尺寸要求。但是,与一次成型路线相比,减薄路线的缺点 是:1)产品外观良率较差,蚀刻本身是一个不良放大的过程;2)大规模生产产品 一致性较差,对产品生产管理要求较高。 折叠屏UTG市场规模有望快速增长,国内企业聚焦减薄工艺路线 2026 年全球折叠屏手机 UTG 盖板市场规模有望达到 50 亿元。我们测算得 2021 年 全球折叠屏手机 UTG 盖板市场规模为 12.78 亿元,同比增长 242.0%;我们预计 2022 年市场规模有望同比增长 88.3%至 24.07 亿元,2026 年市场规模有望增长至 49.98 亿元(CAGR:31.3%)。 OLED:产能快速扩张,三星领跑可折叠OLED市场 OLED已广泛应用于智能手机,折叠屏成为OLED重要创新方向 OLED(Organic Light-Emitting Diode,有机发光二极体),指采用极薄的有机 材料涂层和玻璃基板所构成且当电流通过时会发光的有机半导体,具有自发光特 性。与 LCD 面板相比,OLED 面板具备图像显示效果优秀、色彩表现丰富、能耗较 低、容易实现超薄设计等优势,广泛应用于手机、可穿戴设备等移动终端产品。 OLED 在智能手机领域已实现广泛应用,2021 年全球智能手机 OLED 渗透率已接近 40%,国内智能手机 OLED 渗透率超过 50%。根据 IDC 数据,2021 年全球智能手机 出货量 13.60 亿部,其中 5.34 亿部搭载 OLED 屏幕,占比 39.30%,8.25 亿部搭载 LCD 屏幕,占比 60.67%;国内智能手机 OLED 渗透率较全球更高,2021 年国内 3.29 亿部的智能手机出货量中,51.12%搭载了 OLED 屏幕。 单季度来看,全球智能手机 OLED 渗透率从 1Q15 的 15.61%提升至 4Q21 的 44.54%; 国内智能手机 OLED 渗透率从 1Q15 的 7.82%提升至 4Q21 的 52.82%,渗透速度快于 全球。我们认为,随着 OLED 厂商的产能释放、技术进步、成本下降,以及折叠 屏、卷轴屏等创新应用涌现,全球智能手机 OLED 渗透率将进一步提升。 折叠屏作为消费电子的趋势性创新方向,逐步成为 OLED 的重要创新显示产品。 2021 年以来国内外主要手机品牌厂商已经或即将切入折叠屏手机市场,三星、华 为、小米、摩托罗拉正常推出迭代的折叠屏手机产品,OPPO、荣耀、vivo 先后推 出旗下首款折叠屏手机产品。 此外,继 2020 年 9 月联想发布全球首款折叠屏电脑 ThinkPad X1 Fold 后,2022 年 1 月 6 日华硕于 CES 2022 上发布 17.3 英寸可折叠 OLED 笔记本电脑 Zenbook 17 Fold。根据 Omdia,LG 计划在 2Q22 向惠普交付新的 17 英寸可折叠 OLED 面板;京 东方与华硕、戴尔、三星紧密合作,在 2022 年开发 17.3 英寸可折叠 OLED 面板; 夏普正在为联想开发新的 16 英寸可折叠 OLED 面板,计划在 2022 年开始量产。可 见,折叠屏已成为消费电子的趋势性创新方向及 OLED 的重要创新应用方向。 OLED经历了从刚性OLED到柔性OLED,再到可折叠OLED的演变 OLED 可分为刚性 OLED 和柔性 OLED 两类,柔性 OLED 包括可弯曲(Bendable)、 可折叠(Foldable)和可卷曲(Rollable)三种形态。柔性 OLED 具有可折叠、 质量轻、外形薄、成本低、性能优越等特点,与刚性 OLED 相比,柔性 OLED 需要 将刚性 OLED 中的玻璃工艺替换:1)柔性 OLED 使用 PI(聚酰亚胺)作为下基板, 代替刚性 OLED 中的玻璃基板;2)柔性 OLED 使用薄膜封装(TFE)代替玻璃封装。 从柔性 OLED 到可折叠 OLED,首先要求面板结构每一层都是可弯曲、可折叠的。 在柔性 OLED 中,除了柔性 OLED 的本体结构外,外层的触控面板、偏光片、盖板 也需要替换成可折叠材料。在盖板的选择上,折叠屏需要将盖板材料从玻璃替换 为 CPI 或者 UTG,具体内容可参考前一章节。在触控面板的选择上,铟锡氧化物 (ITO)具有良好的导电性与透光性,已广泛应用于触摸屏中,但 ITO 在数次弯曲 或较大幅度弯折后触控功能会失效且容易断裂,目前金属网格、银纳米线是可选 的 ITO 替代材料。在偏光片的选择上,传统刚性 OLED 的偏光片厚度约 150 微米, 可折叠 OLED 需要偏光片的厚度降至 30 微米左右。 从柔性 OLED 到可折叠 OLED,其次需要在屏幕堆叠结构中引入多中性层设计: 1)柔性 OLED 由多层结构堆叠而成,弯折时每层结构会出现位移且容易损坏。OLED 屏幕由多层结构堆叠而成,其中 AMOLED 负责发光,触控面板负责收集按压信号, 偏光片让亮度更高,盖板负责抵御外界冲击。因此,OLED 屏幕的力学结构与书籍 类似,在弯折时外力的挤压使得每一层都会出现位移,其中越靠近内侧位移越多, 同时屏幕容易出现器件损伤、胶层剥离等现象,造成屏幕折痕加深。 2)靠近中性层可保证基板上方各脆性 TFT 层及易脱粘的有机发光层等的完整性。 屏幕弯折时,外力在弯折位置会分解成两个方向相反的作用力,其中外侧分解为 指向两侧的“拉伸应力”,该区域叫“拉应力层”;内侧分解为指向中间位置的 “挤压应力”,该区域叫“压应力层”。当折叠屏各层都被 OCA 胶粘牢成为整体, 在中间某一层区域挤压应力和拉伸应力会互相抵消,该层被称为中性层。因此, 尽量将各脆性 TFT 层及易脱粘的有机发光层处于或靠近中性层,保证器件完整性。 3)引入多中性层的设计可有效降低拉应力及压应力,实现低折痕效果。由于中性 层处挤压应力和拉伸应力会互相抵消,处于或靠近中性层可保护器件的完整性, 因此如果把中性层分散到屏幕的各个叠层结构上,也就意味着各层结构都处在了 “安全区域”,拉应力和压应力之间的相互矛盾得到了有效化解。 4)在折叠屏多中性层的设计下,中性层所采用的光学胶(OCA)需要升级成可折 叠 OCA。OCA 是主要用于胶结透明光学元件的特种粘胶剂,在原来平面/固定曲面 的屏幕模组中,盖板玻璃和显示模组之间贴上 OCA 可以显著减少界面上的反射光 线,大幅提高亮度和对比度,进而提升屏幕的显示效果。但在折叠屏的设计中, OCA 作为中性层材料有了更重要的任务,即为各脆弱的功能层提供机械支撑,保 证各功能层结构稳定。因此,折叠屏所采用的 OCA 也需要升级为可折叠 OCA,需 要具备更高的剪切应变,即折叠屏弯折时 OCA 胶需要有较大的剪切形变量,目的 是让各功能层不受相邻层的约束,有空间实现相对独立的滑动;同时 OCA 需要承 受 20 万次以上的弯折而功能不受影响,需要具备一定的流动性同时保持黏性。 全球OLED产能快速扩张,三星、京东方领跑可折叠OLED市场 全球 OLED 产能有望实现快速扩张,中国 OLED 产能占比有望持续提升。根据 Omdia 数据,全球 OLED 年产能从 2016 年的 813 万平米增长至 2021 年的 3151 万平米 (16-21 年 CAGR: 31.1%),Omdia 预计 2027 年全球 OLED 年产能有望达到 7500 万平米(21-27 年 CAGR: 15.6%),实现快速增长。根据 Omdia 数据,中国 OLED 产能占比从 2016 年的 4.0%提升至 2021 年的 41.3%,Omdia 预测 2027 年中国 OLED 产能占比将达 47.5%,与韩国并列成为全球 OLED 产能最高的两个国家。 三星显示(SDC)在智能手机 OLED 面板市场处于绝对领先地位,京东方、LG 显示 (LGD)紧随其后。三星显示是智能手机 OLED 面板行业的绝对龙头,根据群智咨 询数据,从出货量的维度来看,2020 年三星显示在全球智能手机 OLED 面板市场 中的份额达到 75.4%,京东方、LG 显示分别以 7.4%、6.7%的市场份额紧随其后; 2021 年三星显示在全球智能手机 OLED 面板市场中的份额达到 70.2%,京东方、LG 显示分别以 9.3%、7.9%的市场份额位居第二、第三位。 品牌:三星引领折叠机市场,国内品牌陆续跟进 三星:折叠屏市场的领导者,Z Flip、Z Fold系列备受青睐 三星是全球折叠屏手机市场的领导者,拥有 Z Flip、Z Fold、W 三个系列折叠屏 手机产品。Z Fold 系列:自 2019 年三星推出旗下首款折叠屏手机 Galaxy Fold 以来,Z Fold 系列折叠屏手机已四次迭代,最新一款为 2022 年 8 月发布的 Galaxy Z Fold 4,起售价 13999 元,采用左右内折的形态,定位高端商务旗舰。W 系列: 隶属于三星与中国电信合作推出的“心系天下”系列旗舰手机,目前已三次迭代, 定位超高端商务旗舰,设计与 Z Fold 系列一脉相承。Z Flip 系列:采用翻盖折 叠(上下折叠)的形态,定位时尚轻奢,目前已经历三次迭代(Z Flip、Z Flip 3、 Z Flip 4),其中 2022 年 8 月发布的 Galaxy Z Flip4 起售价 8499 元。 2022 年 8 月发布的 Galaxy Z Fold 4 实现了多项升级:1)中框及铰链采用升级版 “装甲铝”材质,更为坚固耐用;2)整机重量从前代的 271g 缩减到 263g,更加 轻巧便携;3)支持 S Pen 书写及压感控制;4)内屏搭载屏下摄像头技术,内屏和 外屏均支持 120Hz 自适应刷新率;5)支持 IPX8 防水等级。 Galaxy Z Flip 4 定位时尚轻奢,价格具备吸引力。与 Galaxy Z Fold 4 一同发 布的 Galaxy Z Flip 3 起售价 8499 元,价格相对具备吸引力。Galaxy Z Flip 4 定位时尚轻奢,重量仅 187g,搭载骁龙 8+ Gen 1 芯片,支持 IPX8 防水等级,屏 幕尺寸 6.70 英寸,支持 120Hz 高刷、UTG、ITPO。Z Flip 系列备受消费者青睐, 根据 DSCC 数据,2021 年 Z Flip 3 出货量 407.0 万部排行第一,且出货量远高于 排行第二的 Z Fold 3(209.7 万部),成为“销量冠军”。 2021 年三星折叠屏手机出货量达到 696 万部,2022 年有望同比增长 103.03%至 1413 万部。分季度来看,根据 DSCC 数据,在 Galaxy Z Fold 3、Galaxy Z Flip 3 新机的带动下,4Q21 三星折叠屏手机出货量 406 万部,同比增长 581.17%,环比 增长 69.42%,再创单季度历史新高。分年度来看,根据 DSCC 数据,2021 年三星 折叠屏手机出货量同比增长 87.26%至 696 万部,2022 年有望同比增长 103.03%至 1413 万部,2026 年有望达到 2327 万部(21-26 年 CAGR: 27.30%)。 华为:Mate X2产品力突出,P50 Pocket丰富折叠屏产品组合 华为是国内较早布局折叠屏的厂商,拥有 Mate X、P 两个系列折叠屏手机产品。 Mate X 系列:华为分别于 19、20、21、22 年发布 Mate X(外折)、Mate Xs(外 折)、Mate X2(内折)、Mate Xs2(外折)四代横向折叠的折叠屏手机产品,其 中 2021 年 2 月发布的 Mate X2 起售价 17999 元(256G 版本),内屏采用京东方 独供的 8.01 英寸柔性 OLED 屏幕,分辨率 2480*2200,支持 180Hz 触控采样率, 外屏为 6.45 英寸柔性 OLED 屏幕,两块屏幕均支持 90Hz 刷新率。此外,Mate X2 搭载双旋水滴铰链,采用碳纤复合材料、锆基液态金属、>2100MPa 超强钢等材料。 2022 年 4 月发布的 Mate Xs2 起售价 9999 元,搭载新一代双旋鹰翼铰链,几乎消 灭了折痕,整机重量仅 255 克,搭载 7.8 英寸 AMOLED 屏幕,分辨率 2480x2200, 支持 120Hz 高刷、240Hz 触控采样率、1440Hz 高频 PWM 调光。 P 系列:华为于 2021 年 12 月发布旗下首款纵向折叠形态的折叠屏手机 P50 Pocket (P50 宝盒),起售价 8988 元(8+256G 版本),搭载 6.9 英寸、21:9 比例可折 叠柔性 AMOLED 内屏(维信诺参与供货),分辨率 2790*1188,支持 120Hz 高刷及 300Hz 触控采样率;后置“万象双环”,其中一个容纳摄像头,一个为屏幕,背 面小屏能够当作取景器使用,用后置摄像头自拍。P50 Pocket 采用新一代水滴铰 链,折叠后呈现近乎无缝的视觉效果,实现更纤薄的机身厚度,展开时厚度为 7.2mm,折叠后仅 15.2mm,同时抗冲击提升 62%,抗挤压提升 33%。 2021 年华为折叠屏手机出货量达到 74 万部,2022 年有望同比增长 64.83%至 122 万部。虽然华为面临着芯片供应受限的难题,但在 Mate X2 优秀产品力的支撑下, 2021 年华为折叠屏手机出货量仍同比增长 11 倍至 74 万部(根据 DSCC 数据); 在 P50 Pocket、Mate Xs2 新品的带动下,DSCC 预测 2022 年华为折叠屏手机出货 量有望同比增长 64.83%至 122 万部,同时 DSCC 预测 2026 年出货量有望提升至 299 万部(21-26 年 CAGR: 32.26%)。 小米:2022年8月发布新一代折叠旗舰Mix Fold 2 小米于 2021 年 3 月发布旗下首款折叠屏手机 Mix Fold。Mix Fold 起售价 9999 元(12+256GB 版本),内屏采用 8.01 英寸(分辨率 2480*1860)柔性 OLED 屏幕 (TCL 华星光电供应),387 PPI,4:3 屏幕比例,DCI-P3 广色域;外屏为 6.52 英寸 AMOLED 屏幕,支持 90Hz 刷新率。在铰链方面,根据小米官网,Mix Fold 的 铰链经过 7 天折叠 40 万次的测试依旧正常使用。 2022 年 8 月 11 日小米发布迭代的折叠屏旗舰 Mix Fold 2,定位“超薄”折叠旗 舰,展开厚度仅 5.4mm,采用自研的微水滴形态铰链,通过零焊接一体化制程, 将铰链零件缩减至 87 个,铰链单体重量较行业平均降低 35%,厚度降低 25%。 2021 年小米折叠屏手机出货量为 19 万部,2022 年有望同比增长 225.67%至 62 万 部。根据 DSCC 数据,2021 年小米折叠屏手机出货量为 19 万部,出货主要集中在 2Q21 及 3Q21;在 2022 年 8 月发布的 Mix Fold 2 新品的带动下,DSCC 预测 2022 年小米折叠屏手机出货量有望同比增长 225.67%至 62 万部,同时预测 2026 年出 货量有望提升至 331 万部(21-26 年 CAGR: 76.95%)。 OPPO:2021年12月发布旗下首款折叠屏手机Find N OPPO 于 2021 年 12 月 15 日发布旗下首款折叠屏手机 OPPO Find N。屏幕方面, Find N 采用横向内折的设计方案,内屏为 7.1 英寸、边缘 3D 小微曲的 LTPO AMOLED 屏幕(三星显示供应),搭载 UTG 盖板,分辨率为 1792*1920,支持 1-120Hz 自 适应刷新率,像素密度为 370PPI,局部峰值亮度 1000nit;外屏为 18:9 的 5.49 英寸的柔性 AMOLED 屏幕(京东方供应),分辨率为 1972*988,PPI 达到 402。 铰链方面,OPPO Find N 搭配精工拟椎式水滴铰链,铰链包含 136 个零部件、单 个零件加工精度最高达 0.01mm;该铰链涵盖 125 项专利,400+处精度管控,是市 面上工艺最复杂、成本最高的折叠屏手机铰链,根据人民网报道,该铰链单个成 本超过 600 元,为 U 型铰链的近 3 倍。 2021 年 OPPO 折叠屏手机出货量为 1 万部,2022 年有望同比增长 23 倍至 35 万部。 根据 DSCC 数据,2021 年 OPPO 折叠屏手机出货量为 1 万部,出货主要集中在 4Q21; 2022 年在产品力较强的 OPPO Find N 出货的带动下,DSCC 预测 OPPO 折叠屏手机 出货量有望同比增长 23 倍至 35 万部,同时 DSCC 预测 2026 年出货量有望提升至 108 万部(21-26 年 CAGR: 136.03%)。 荣耀:2022年1月发布旗下首款折叠屏手机Magic V 荣耀于 2022 年 1 月 10 日发布旗下首款折叠屏手机荣耀 Magic V。Magic V 采用 横向内折的折叠方案,内屏为 10:9 比例 7.9 英寸柔性可折叠 AMOLED 屏幕(京东 方供应),分辨率为 2272*1984 像素,像素密度为 381PPI,支持 90 Hz 刷新率; 外屏采用 21:9 比例 6.45 英寸居中挖孔 AMOLED 屏幕,分辨率为 2560*1080 像素。 铰链方面,Magic V 采用超薄悬水滴铰链,拥有 213 个精密零件,能支撑 20 万次 精密开合,折叠状态下厚度仅 14.3mm,创造最薄内折手机记录。 2022 年荣耀折叠屏手机出货量有望达到 35 万部。2022 年在荣耀 Magic V 新品出 货的带动下,DSCC 预测荣耀折叠屏手机出货量有望达到 35 万部,同时 DSCC 预测 2026 年荣耀折叠屏手机出货量有望提升至 138 万部(22-26 年 CAGR: 41.01%)。 vivo:2022年4月发布旗下首款折叠屏手机vivo X Fold vivo 于 2022 年 4 月 11 日发布旗下首款折叠屏手机 vivo X Fold,售价 8999 元 (12+256GB)/9999 元(12+512GB)。铰链方面,X Fold 打造航天级浮翼式铰链,综 合强度提升 76%,耐蚀性提升 21 倍,重量下降 21g,根据科创板日报报道,该铰 链成本超过 1200 元;屏幕方面,X Fold 内外屏均采用三星 E5 120Hz AMOLED 屏 幕,外屏搭载德国肖特 UTG 盖板,在有效弱化折痕的同时提升开合手感;此外还 配置 3D 超声双屏幕指纹、骁龙 8 Gen1 芯片、全焦段蔡司四摄等。 2022 年 vivo 折叠屏手机出货量有望达到 17 万部。考虑到 vivo X Fold 折叠屏手 机在 2022 年 4 月发布,DSCC 预测 2022 年 vivo 折叠屏手机出货量有望达到 17 万 部,同时 DSCC 预测 2026 年出货量有望提升至 73 万部(22-26 年 CAGR: 44.92%)。 苹果:预计将于2025年推出首款折叠iPhone 苹果计划进入折叠屏手机市场,但可能需要等到 2025 年。根据 DSCC 报道,折叠 iPhone 的发布时间预计为 2025 年。此外,DSCC 认为苹果正在研究折叠笔记本电 脑的开发,因为有较多用户对大尺寸笔电感兴趣,喜好的尺寸大约在 20 英寸左右, 因此 DSCC 预计苹果可能会针对这样的尺寸推出折叠笔电产品,预计推出时间最快 为 2025 年,也有可能延迟至 2026 年或 2027 年。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 精选报告来源:【未来智库】 特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。 |

【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |