| 一家细水长流的隐形垄断巨头 1984年,我国民航计算机总站成立,负责民航的商务数据库以及航班控制系统的建设,扛起了我国民航信息化的重任。日后,这个一... | 您所在的位置:网站首页 › 我国比较好的航空公司 › 一家细水长流的隐形垄断巨头 1984年,我国民航计算机总站成立,负责民航的商务数据库以及航班控制系统的建设,扛起了我国民航信息化的重任。日后,这个一... |

一家细水长流的隐形垄断巨头 1984年,我国民航计算机总站成立,负责民航的商务数据库以及航班控制系统的建设,扛起了我国民航信息化的重任。日后,这个一...

|

来源:雪球App,作者: wulin50,(https://xueqiu.com/8100941396/228007159)

1984年,我国民航计算机总站成立,负责民航的商务数据库以及航班控制系统的建设,扛起了我国民航信息化的重任。日后,这个一开始只负责一个航班系统的单位,历经数次更名、扩张、改制,业务扩展到了我国航空业的各个角落。 2000年,已经成长为股份制公司的它,在港交所上市,也就是今天本文的主角—中国民航信息网络(HK:0696),简称中航信。 GDS—航空业的B2BGDS全称是 Global Distribution System(全球分销系统)。1960年代的美国航空业,订票通过人工完成,整个过程繁琐而且容易出错,常常出现座位超订、少订的现象,这深深困扰了当时美国航空(American Airlines)的管理层,于是他们决定和IBM合作,研发出第一款航班预订的系统 Sabre,试图将订票过程电子化,减少人工错误。

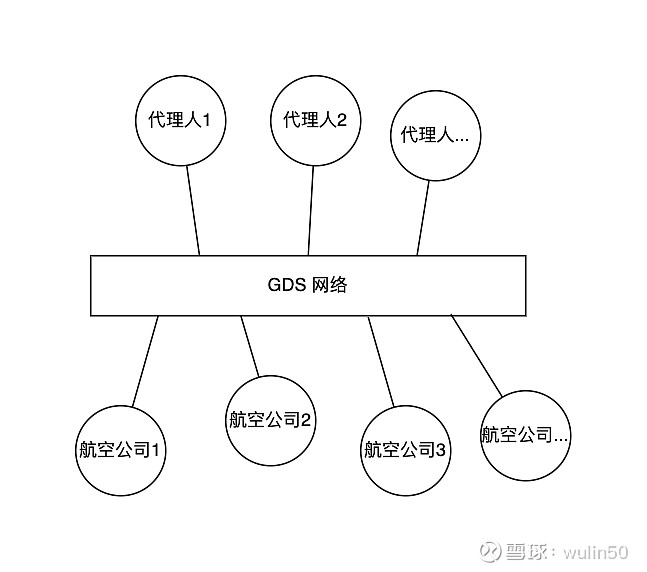

此后,Sabre 接入了各个大大小小的票务代理商,在80年代末,美国航空看到了这个系统的前景,于是将服务开放给了其他航空公司使用,GDS就这样形成了,它其实有点像我们今天的B2B电商,这个平台上对接了众多的机票代理商和航空公司。

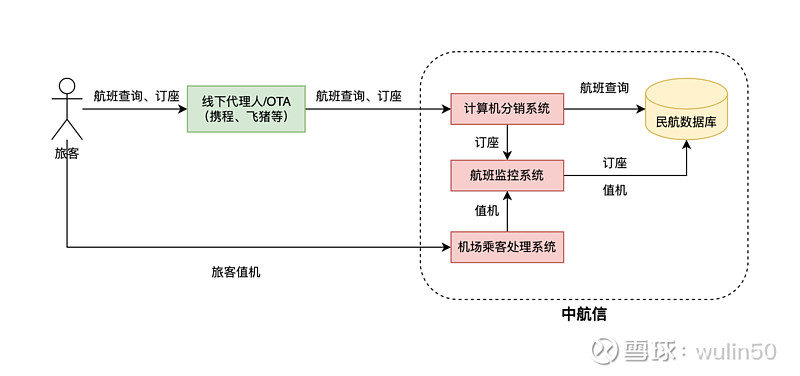

Sabre作为GDS的领路先锋,也渐渐垄断了北美的GDS业务。 在我国,由于中航信特殊的历史背景,它成为了我国唯一一家提供航空GDS业务的企业。 中航信的业务GDS是一个比较泛的概念,里面涉及的系统众多,因此我们要对中航信的业务做一下拆解。从2021年财报可以看到,这些业务主要有四块: 1. 航空信息技术服务,占总收入38.8%,是收入来源的大头; 2. 系统集成服务,占总收入25.1%; 3. 数据网络服务,占收入9.5%; 4. 结算和清算,占收入的5.8%; 剩下的其他收入,占20.8%,主要是给集团提供的各类技术服务、支付服务、机房租赁服务,杂项较多,而且也没有详细的披露,这里先不关注。 由于几大国有航司都是中航信的股东,我们很方便能从关联交易披露看到业务的模式。 1. 航空信息技术服务 先来看看重头戏,航空信息技术服务,主要收费的对象是航空公司,中航信服务的方式是提供「航班监控系统」、「计算机分销系统」、「机场旅客处理系统」,流程如图:

简而言之,旅客订票和值机,都会经过中航信的系统,中航信会分别对这两步各收一笔钱,民航局规定了这两笔钱合并起来的价格不得超过9.9元。这是一笔过路收费、雁过拔毛的好生意。 当然,按照2021年财报的披露,通过航空信息技术服务的收入和旅客处理量结合来看,单价应该在5块钱左右,因此中航信不存在(也没法)滥用垄断地位的情况。 2. 结算和清算服务 接着是结算和清算服务,这个是GDS服务衍生出来的业务,主要是给航司提供结算系统和清算结算服务: - 结算系统的实施、运行、维护支持,这个不受民航局监管,收取项目费用和一定的月费; - 结算服务,按照处理金额的规模抽点,价格受民航局监管; - 清算服务,按照门槛分别收取固定月费和规模抽点,同样,价格也受监管。 3. 数据网络服务 引用财报的说法,数据网络服务主要是给代理人提供分销信息技术服务。经过一番搜索,这里指的分销信息技术应该指的是给代理人提供的eTerm系统和IBE (Internet Booking Engine) 系统。 eTerm是一个比较古老的黑屏软件,给代理人输入各种指令完成订票相关的业务。

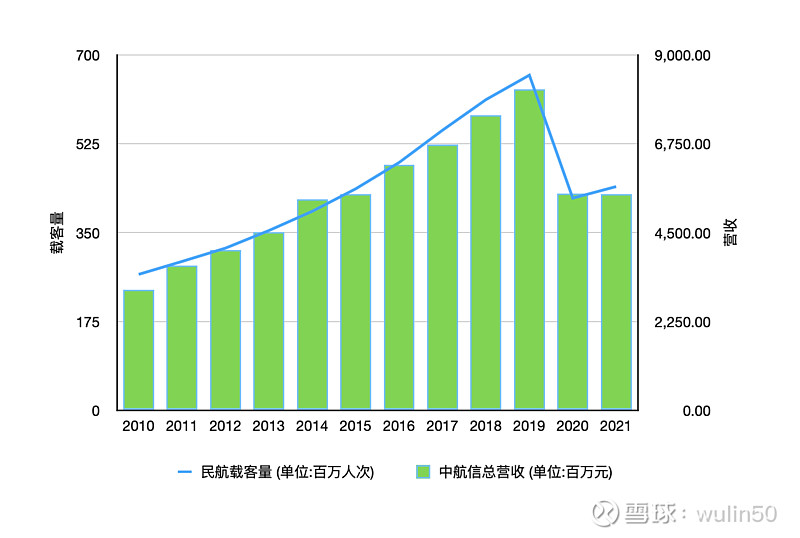

IBE则是互联网接口,能给各大旅游网站调用。我们日常在各种APP上查询到的航班信息估计就是通过调用IBE接口实现的。 从网上搜到的IBE销售协议来看,业务模式应该是收取数万块钱的固定费用,以及超出一定量之后,按照每次调用收费。 4. 系统集成服务 前面三种业务都是雁过拔毛的生意,不需要投入大量人力去维护,但是系统集成服务有些不同,主要是给机场、航司、其他机构提供各种软硬件实施、网络建设。比如机场的各种安检系统、人脸识别系统、人证合一系统等等。 该项服务的收费模式是项目制。中航信的做法,是在全国各地成立全资或者合资的名叫「凯亚」的公司,比如深圳凯亚、湖北凯亚,然后在各地以中航信的身份签下各种项目,再分包给当地的凯亚完成。 作为民航信息化的排头兵,这些项目建设是中航信没法避免也应该承担的,因此投资者要保持好心态。 中航信的环境毫无疑问,中航信的业务规模是跟随着我国民航业发展的。在2020年以前,中航信一直享受着岁月静好的垄断收入,随着民航规模的增长而增长,保持着大约10%的年化增长率,然而这两年的收入遭到重大打击:

中航信的市场地位也非常特殊,所处的行业没有任何竞争者,而且客户都不得不接入: - 航司不接入GDS,就意味着流失一个重大的获客渠道,并且要自己承担系统运行的风险; - 代理人不接入GDS,就意味着要一家一家航司谈,还不一定能谈得下来,并且本身给中航信系统花个十几万几十万能解决的问题,要专门养一支团队来完成。要知道这年头软件工程师可不便宜,不是什么代理商都承担得起的; - 机场,必须依赖中航信来实施维护各种民航相关的系统,没有任何替代品。 正因为这种特殊的市场地位和身份,中航信在我国不可能享有太强的定价权。 要知道国外的GDS垄断巨头,收费单价是中航信的数倍,因此中航信每张机票五六块钱的费用,其实是相当厚道的。因此中航信和各大航司以及代理人其实是互利共生的关系。 结论中航信是一家随着民航业发展起来的、市场地位特殊的企业,它的商业模式出众,大部分是过路收费、雁过拔毛的好生意。尽管它由于自己的身份,不能享有太强的定价权,但是并不妨碍它成为一家细水长流的垄断巨头。 关键点在于,民航业什么时候才能恢复到19年的元气?答案不在我们这边,而且这个问题已经不适合在互联网讨论了,因此我们就此打住吧😜 完。 $中国民航信息网络(00696)$ |

【本文地址】