| 2018全年新能源汽车市场报告 | 您所在的位置:网站首页 › 我国新能源汽车销量统计图片表 › 2018全年新能源汽车市场报告 |

2018全年新能源汽车市场报告

|

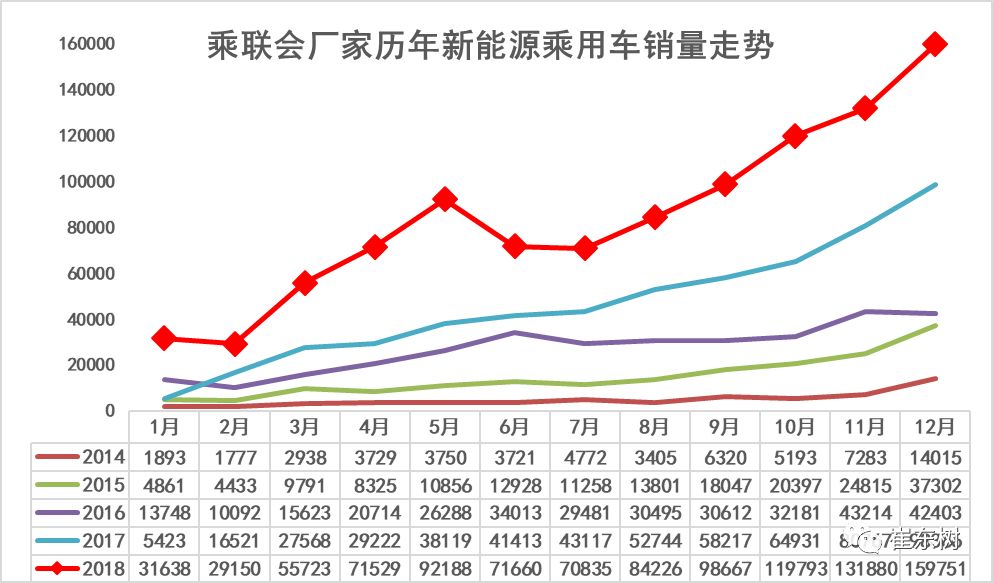

根据乘联会厂家数据,12月新能源狭义乘用车批发销售16万台,同比增长7成,创历史新高。且12月的纯电和插混表现均强;1-12月新能源乘用车销量达101万台,同比增长83%。良好的销量表现主要是2018年国家实施的新能源车的政策针对性强,指标设置相对科学合理,推动产品升级效果突出,而且销量表现也是好于预期。同时新能源车与燃油车双积分政策的实施效果凸显,车企为降低传统车油耗的发展新能源车热情很高,也推动了新能源车的产品极大丰富。 1.12月新能源车强势增长

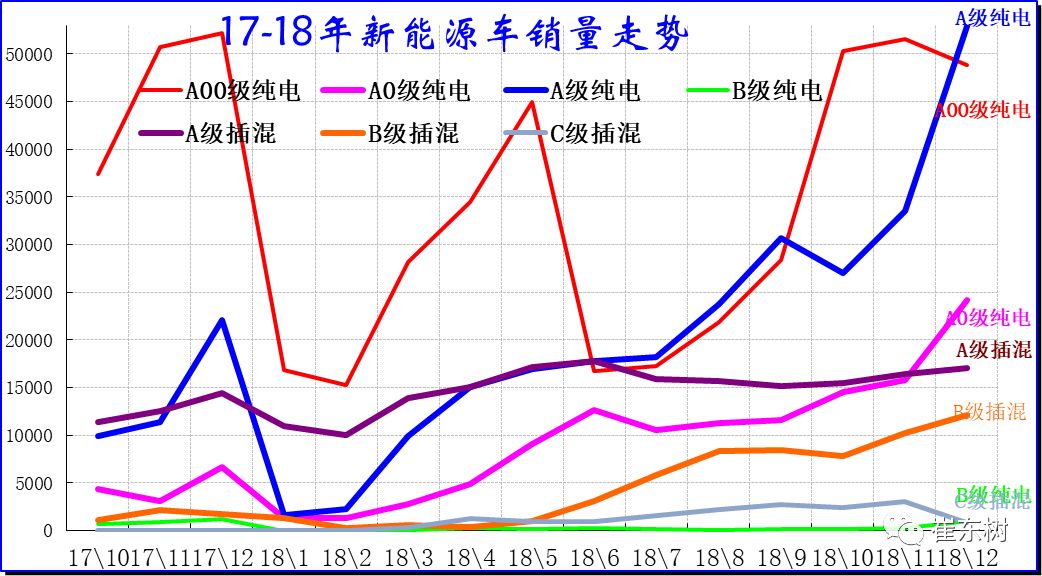

传统燃料乘用车市场走势:年初高、随后持续下行到夏季谷底再冲高年末的正常走势,新能源车走势则截然不同。14-17年新能源乘用车呈现顽强的月度环比向上趋势。2018年新能源乘用车市场走势呈现波段走势, 1月份的新能源乘用车开门红,销量达到31638台,同比增长483%。因为春节因素,今年2月2.9万台的规模,应该说是表现良好的。3月政策明朗后的销量暴增到5.57万台,4月进一步拉升到7.2万台,5月拉升到9.2万台,6月回落到7万台,7月保持在7万台水平,8月回升到8.4万台,随后开始一路走高的趋势。 今年9月-12月厂家批发持续拉升,10月到了12万台,11月到了13万,12月飙升到16万台,12月市场走势较好,相对于17年的12月的走势增速仍达到60%, 12月新能源狭义乘用车走势很好,体现了新能源乘用车在政策明朗后的阶段性发展动力较强。 新能源广义乘用车批发达到16.5万台,其中微客类车型12月也有一定数量,但微客改装的电动车基本是属于专用车序列的,因此用狭义乘用车的新能源分析更为准确。 2. 新能源车的世界地位超强

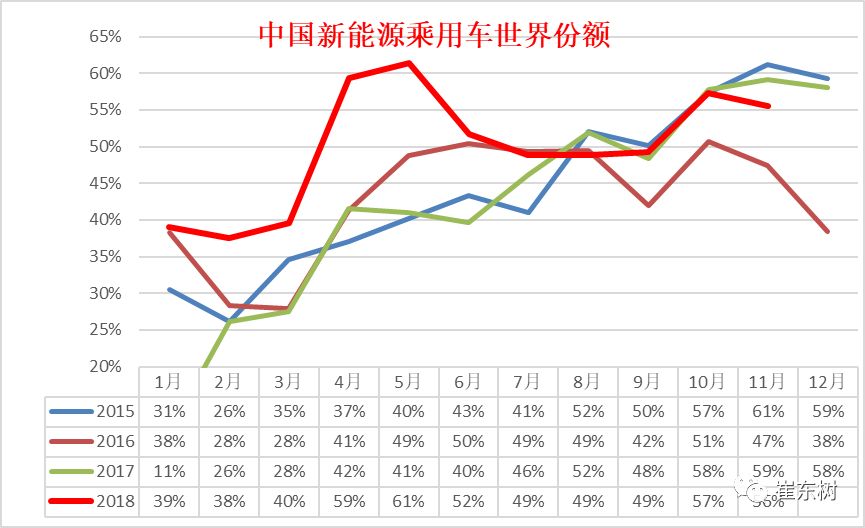

2018年1-11月份,全球新能源乘用车销量达到168万台,同比增速达到58%。中国新能源乘用车18年1-11月总体销量达到85万台,占到世界份额达到56%。 18年6月是中国新能源车政策调整的时点,因此国内3季度销量增长暂时放缓也是政策与市场的双驱动的效果。10月的份额拉升到57%,表现是很好的。 世界新能源市场的格局仍在剧烈变化中,美国领军单品销量车型迅速拉升突破月产2万台,且供不应求。导致美国豪华B级车的新能源化浪潮竞争异常激烈,推动奔驰和宝马都在新能源车加大投入。 从国内市场看,中国自主新能源车占比95%,德系和美系进口车占到4%。未来看,自主与合资的份额的传统车4:6结构和新能源的自主垄断都是亟待改善的。自主品牌的比亚迪、北汽新能源、上汽乘用车、江淮、奇瑞等都提升很快。 国家补贴政策的能量密度提升思路是英明的,世界新能源竞争激烈,补贴指标提升速度不应降低,不应该怕着火。自主品牌需要在电动车做强单品销量和提升插混竞争力的双线提升加速,实现高质量增长 3.18年的新能源车的纯电动占75%

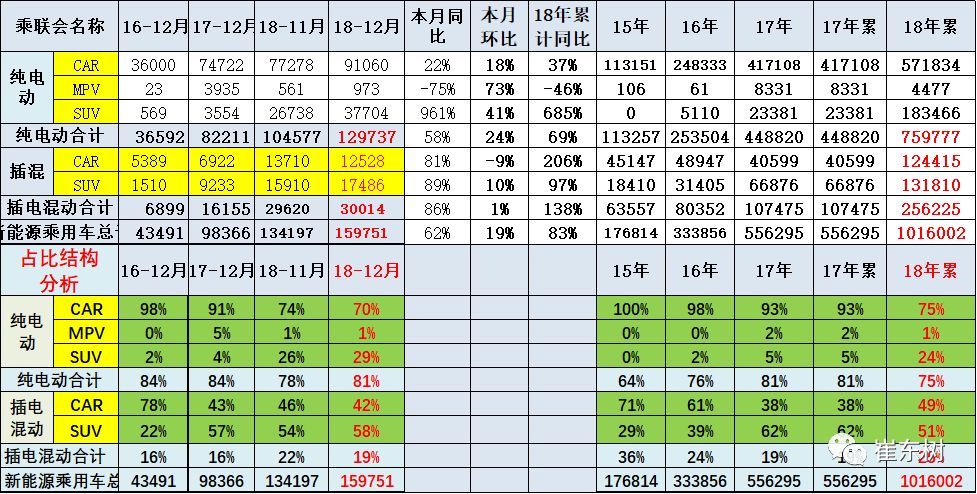

12月新能源乘用车呈现纯电动走强特征。18年12月新能源乘用车销量达到16万台,总体同比增速62%。12月的纯电动轿车58%的增速,体现了区域市场的差异化拉动效果。由于低基数的促进,12月插电混动同比增速86%,近期插混较纯电动增长更强。 2018年的新能源车的纯电动占75%,其中12月占比81%,相对低于2017年12月水平。2018年12月的纯电动SUV的占比29%也高于2017年12月的4%表现,是很好的。 4.新能源车的级别A级12月较强

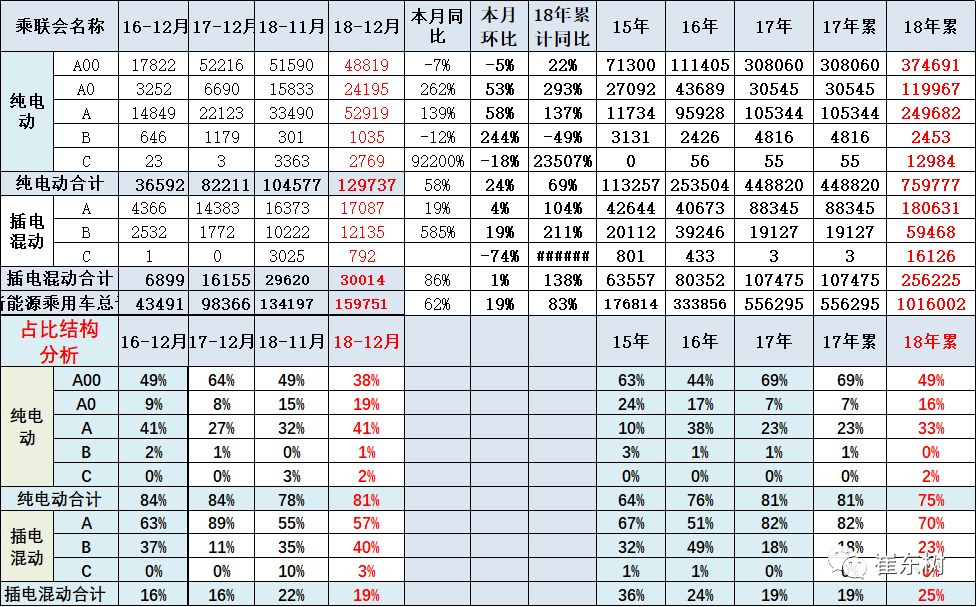

18年1-12月新能源乘用车销售101万台,同比增长83%。12月纯电动中的A00级电动车有4.89万台,同比增-7%,占纯电动乘用车38%份额,较17年12月下降26个百分点,A级是表现很好的大的市场。A级电动车主要是私家和出租租赁的拉动,因此去年的销量仍较低,今年的12月的A级电动车同比增139%,环比11月增58%,体现较好增长态势。而A0级电动车出现较强增长态势,同比是暴增,环比表现也很强。 5. 新能源车细分市场变化

前期的纯电动A00级车成为车市的绝对主力车型,增长表现突出。A00级的潜力是巨大的,17年2月开始就体现出较强增长潜力,17年3-10月较高增长,12月后快速大幅拉升,12月拉升到5万台,体现年末终端市场有效回升的特征。18年1-2月的A00表现平稳,3-5月的加速上升,6-7月表现相对调整,,8-9月逐步回暖。4季度的A00在5万台水平走势平稳。 18年A级电动车表现大幅走强,。18年1-2月的A级电动车偏弱,4-6月增长较好,10-12月主力A级电动车表现超强。 A0级电动车也是在前期平稳后,10-12月高增长。 插混车型18年1-6月的很好,7-12月的B级插混增量,总体插混成为表现最强的动力类型。 6. 新能源车区域运营特征

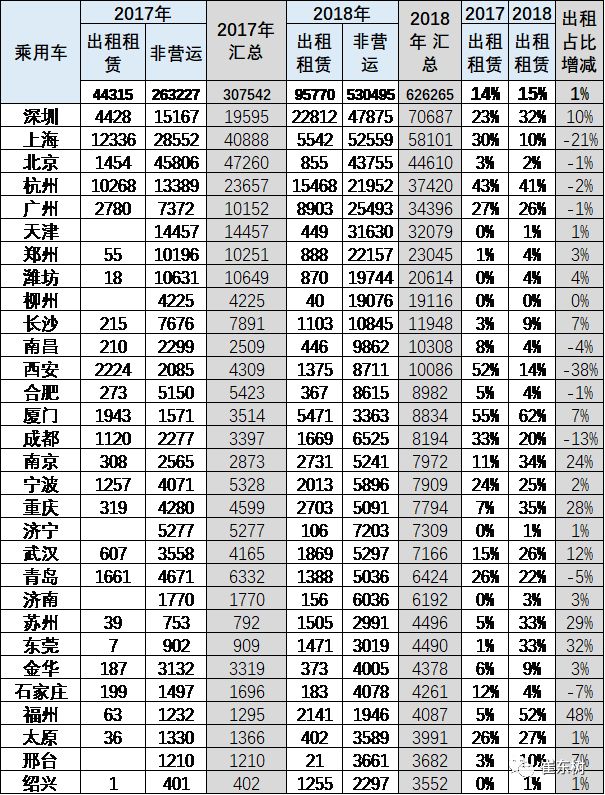

以上为1-11月的对比,同口径的对比,数据供参考。 18年的1-11月保监会交强险汽车销量数据体现深圳暂时超过上海、北京.。深圳的出租和租赁车辆发展较快,实现占比较高和数量巨大的万台较好销量。非运营车辆的深圳与上海和北京都是两万台。北京由于没有放号,因此18年北京销量增速也是较低的。南京和杭州、厦门、广州的出租租赁比例较强。 7. 新能源车区域私人单位购买特征

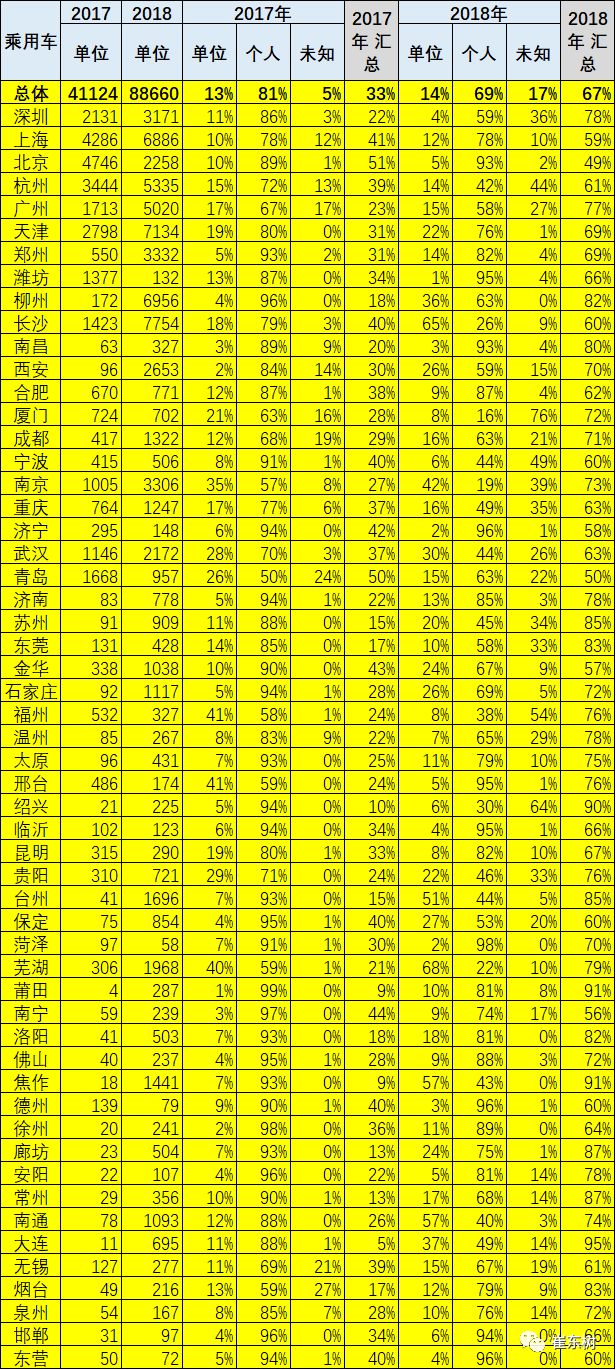

以上为1-11月的对比,同口径的对比,数据供参考。 北京的私人车辆还有巨大的指标增量。杭州和深圳等逐步接近北京和上海的新能源销量,新能源市场持续快速培育增长。 8.新能源车区域插混纯电比例特征

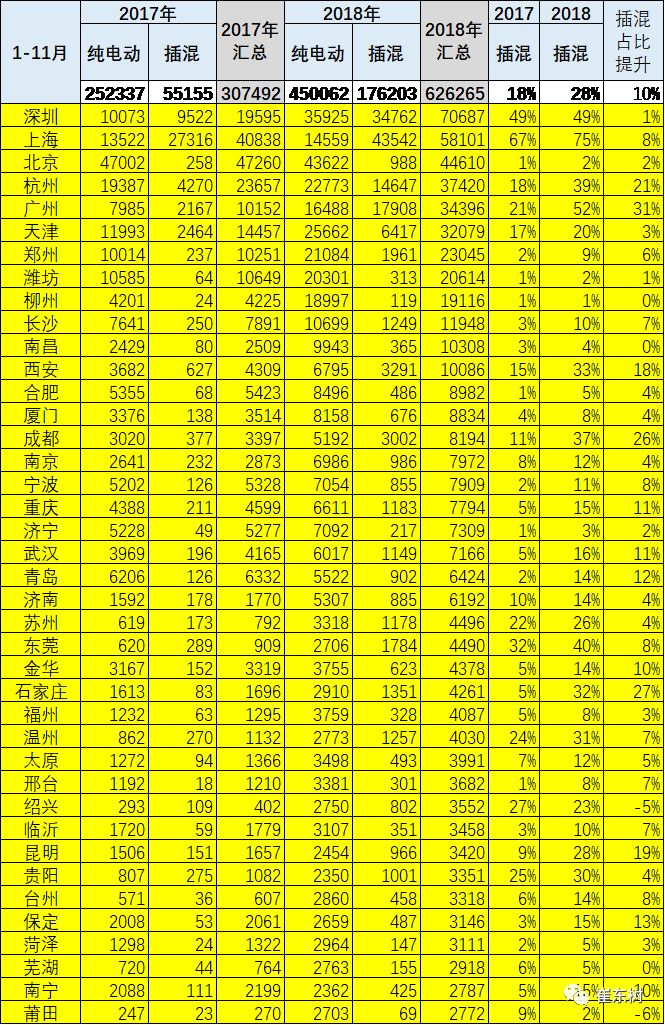

新能源车的区域市场的插混和纯电动的占比表现差异化,主力限购城市的上海、深圳、杭州、广州的插电混动的表现很强。 深圳和上海、广州的新能源主要是插混,也是市场竞争逐步激烈的体现。 9. 新能源车乘用车车型批发表现

北汽新能源的车型表现相对较强,而比亚迪的几款车型也是插混表现优秀,形成较强的主力车企和主力车型的状态。 上汽通用的VELITE5的销量单月达到5000台,估计也是出租租赁的良好表现。 关注我们 |

【本文地址】