| 最高法院有关利息管制的新规定 | 您所在的位置:网站首页 › 我国对利率管制的规定有哪些 › 最高法院有关利息管制的新规定 |

最高法院有关利息管制的新规定

|

一、利息管制,古已有之 我国历史上对利息的管制,可以追溯至西汉时期,至唐朝已有较详细的规定。如武则天长安元年曾规定:“负债出举,不得回利作本,并法外生利。”唐玄宗开元十六年曾下诏:“此来公私举放,取利颇深,有损贫下,事须厘革,自今以后,天下负举,只宜四分收利,官本五分收利。”(转引自许德风:《论利息的法律管制——兼议私法中的社会化考量》,载《北大法律评论》2010年第1期) 唐朝以后,各朝基本都有利息管制相关规定。如《宋刑统·第二十六条杂律引杂令》规定:“诸公私以财物以出举起者任依私契,官不为理,每月取利不得过六分;积日虽多,不得过一倍;家资尽者,役身折酬役,通取户内男口又不得迴利为本。”《元史》记载,元世祖至元六年(1269年)曾行敕令:“民间贷款取息,虽逾期限止偿一本息。”(同前注) 《大明律卷九户律钱债》规定:“凡私放钱债及典当财物,每月取利不得过三分,年月虽多,不过一本一利。违者笞四十,以余利计赃。重者坐赃论罪,止杖一百。”《大清律例》规定:“凡私放钱债,每月取利不得过三分,年月虽多,不过一本一利,违者,笞四十。”(同前注) 二、最高法院有关利息管制的规定通常随社会经济发展形势而调整 新中国成立以后,1952年最高法院在对东北分院《关于城市借贷超过几分为高利贷的解答》(法办字第4095号)中认为:“关于城市借贷利息超过几分为高利贷的问题,经函询中央人民政府政务院财政经济委员会的意见,兹据复称:‘关于城市借贷利率以多少为宜的问题,根据目前国家银行放款利率以及市场物价情况私人借贷利率一般不应超过三分。但降低利率目前主要应该依靠国家银行广泛开展信贷业务,在群众中大力组织与开展信用合作业务,非法令规定所能解决问题。为此人民间自由借贷利率即使超过三分,只要是双方自愿,无其他非法情况,似亦不宜干涉。’我们认为,中央财经委员会的意见是正确的。” 1991年最高法院在《关于人民法院审理借贷案件的若干意见》(法〔民〕发〔1991〕21号)第6条中规定:“民间借贷的利率可以适当高于银行的利率,各地人民法院可根据本地区的实际情况具体掌握,但最高不得超过银行同类贷款利率的四倍(包含利率本数)。超出此限度的,超出部分的利息不予保护。” 2011年最高法院在《全国民事审判工作会议纪要》(法办〔2011〕442号)中规定:“民间借贷既约定利息又约定违约金的,当事人同时请求支付利息和违约金的,可予以支持,但二者之和不能超过依据《关于人民法院审理借贷案件的若干意见》第六条规定利率限度所计算的数额;对超出的部分,一般不予保护。” 2015年,为应对新形势下民间借贷案件的审判工作,最高法院颁布施行了《关于审理民间借贷案件适用法律若干问题的规定》,规定了利率保护上限为24%,并划定了利息保护的“两线三区”。 关于24%利率上限的由来,杜万华大法官在答记者问中指出,“年利率四倍的历史渊源流长,其实在古代的时候月利率两分,也就是大约24%的含义。我们在制定司法解释的时候就研究过从古到今利率的变化,特别是1990年以来央行颁布的整个利率的线索,我们研究发现,央行颁布的贷款基准利率变化比较大,最低是百分之二点几,最高的是百分之十二点几,中间较多的是5%-8%,最后我们折中就选了6%,又参照传统四倍的含义,四六二十四,就是这样来的。因此,24%的利率是长期以来我们在审判实践中所确立的一个执法标准,实际上也是从古至今在民间利率方面的一条规则,不算我们的独创。” 关于“两线三区”,杜万华大法官在答记者问中指出,“第一根线,就是民事法律应予保护的固定利率为年利率的24%。第二条线是年利率36%以上的借贷合同为无效,通过这两线,划分了三个区域,一个是无效区,一个是司法保护区,一个是自然债务区。……对于24%-36%之间的这一部分我们把它作为一个自然债务看待,如果要提起诉讼,要求法院保护,法院不会保护,但是当事人愿意自动履行,法院也不反对。” 2020年8月,最高法院对2015年《民间借贷司法解释》做了修订,将民间借贷利率司法保护上限调整为一年期贷款市场报价利率(LPR)四倍,2021年《民间借贷司法解释》延续了该规定。 三、利息管制的方式各有不同 不同国家和地区的立法和司法对利息管制的思路并不一致。有的采取明确规定利息保护上限的方式(如我国大陆、台湾地区、美国),有的则不明确规定利息保护上限,而是由司法机关通过抽象法律条款的理解与适用来确定利息保护的范围(如德国)。 (一)境外利息管制 我国台湾地区民法第203条规定:“应付利息之债务,其利率未经约定,亦无法律可据者,周年利率为百分之五。”第205条规定:“约定利率,超过周年百分之二十者,债权人对于超过部分之利息,无请求权。” 美国对利息管制,由各州地方政府制定高利贷管制法对利率上限进行管制,各州利率限制约在6%-16%之间。 《德国民法典》未明确规定利息保护的上限,而是通过第138条关于违反善良风俗的法律行为无效的规定,导出许可利息的上限(参见[德]迪特尔·梅迪库斯《德国债法分论》,杜景林、卢谌译,法律出版社2007年版,第231页)。在具体认定上,德国法上区分消费者信贷和企业信贷进行不同程度的利息管制,前者相当严格而后者较为宽松(同前注许德风文)。 针对当事人未约定利息、法律也没有另行规定的情形,《德国民法典》于第246条规定“依法律或法律行为,债务须支付利息的,必须按4%的年利率支付利息,但另有规定的除外。”而依《德国商法典》第352条在双方商行为的情形为5%(参见[德]迪特尔·梅迪库斯《德国债法总论》,杜景林、卢谌译,法律出版社2007年版,第146页)。 (二)我国对不同的主体实行区别对待的原则

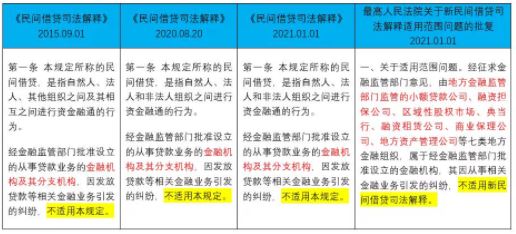

《最高人民法院关于新民间借贷司法解释适用范围问题的批复》中明确了七类地方金融组织属于金融机构,不适用2021年《民间借贷司法解释》的规定,相应也不适用四倍LPR利率上限的规定。我国利息管制的总体思路仍是以规定利率上限的方式进行,但对不同的主体予以区别对待。自2015年《民间借贷司法解释》施行及至近期的两次修订,均明确“经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷”不适用《民间借贷司法解释》的规定。 当然,“金融机构”在我国仍是一个定义模糊的概念,其内涵和外延并不清晰,也没有法律行政法规对“金融机构”作出清晰的界定,一般认为应当以中国人民银行《金融机构编码规范》为基础确定金融机构的范围,按此标准前述七类主体是否属于行业内所称的金融机构,实务中仍存在争议。 四、金融机构利率上限仍可适用24%/年 中国人民银行已经取消了金融机构贷款利率的上限。2004年中国人民银行发布了《中国人民银行关于调整金融机构存、贷款利率的通知》,第二条规定:“(一)金融机构(城乡信用社除外)贷款利率不再设定上限。商业银行贷款和政策性银行按商业化管理的贷款,其利率不再实行上限管理,贷款利率下浮幅度不变。……”取消了金融机构(城乡信用社除外)贷款利率上限。2007年《中国人民银行关于进一步推进利率市场化改革的通知》第一条规定:“……取消农村信用社贷款利率2.3倍的上限,由农村信用社根据商业原则自主确定对客户的贷款利率。”全面取消了金融机构贷款利率的上限。 虽然2015年《民间借贷司法解释》明确不适用于金融机构,但该解释施行后司法实践中不乏参照解释规定的24%年利率上限调整金融借款利息、罚息、违约金等的案例。 如在某资产管理公司广西分公司与某置业公司等金融借款合同纠纷案(案号:〔2016〕桂民初27号)中,法院认定:“根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十九条规定,借贷双方对逾期利率有约定的,从其约定,但以不超过年利率24%为限。民间借贷作为金融借贷的补充,允许其利率及相应的罚息利率高于金融借贷。鉴于司法解释已对民间借贷逾期利率上限作出明确规定,且某资产管理公司南宁办从2015年11月7日起至债务清偿之日止按年利率15%计算利息的主张已获支持……某资产管理公司广西分公司主张按照日万分之五(即年利率18%)计算违约金过高,本院依法予以调整。” 在某银行青岛分行与自然人洪某金融借款合同纠纷案中(案号:〔2019〕鲁民申2461号),法院认定:“原审法院以《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十九条第一款规定为参照予以调整,并无不当。” 尤为重要的是,2017年8月4日发布的《最高人民法院关于进一步加强金融审判工作的若干意见》(下称“《金融审判若干意见》”)第2条规定:“严格依法规制高利贷,有效降低实体经济的融资成本。金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持,以有效降低实体经济的融资成本。……”该条将金融借款利息等的上限确定为24%,并且最高法院尚未废止该指导意见,现行仍然有效。 因此,就最高法院的司法政策而言,金融机构贷款仍有年综合利率不得超过24%的上限。 五、区别对待民间借贷和金融借款利率上限,引起了包括裁判机关在内的对公平性的担忧 2020年《民间借贷司法解释》施行后,曾引发金融借款利率的上限是否适用四倍LPR上限的争议。 2020年8月27日,浙江省某基层法院就某银行温州分行与自然人洪某金融借款合同纠纷案(案号:〔2020〕浙0304民初3808号)作出一审判决,认定:“关于逾期利息,现原告主张按月利率2%计算已超过原告起诉时一年期贷款市场报价利率四倍的保护限度,本院酌情调整为原告起诉时一年期贷款市场报价利率的四倍计算。”该案判决作出后引起了广泛的关注和讨论,金融机构一时间亦无所适从。 该案经过二审后,二审法院温州市中级人民法院通过微信公众号发布了相关情况,认为:“本案系金融借款纠纷,根据新民间借贷司法解释第一条第二款的规定,经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用该司法解释。故一审判决将本案金融借款合同中约定的利息、复利和逾期利息参照上述司法解释的规定按一年期贷款市场报价利率四倍进行调整,属适用法律错误,应予纠正。”最终支持了某银行温州分行的主张,以年化24%计收案涉贷款利息,回归到前述《金融审判若干意见》的规定上。 但是,上述案件改判后,仍有部分法院在个案中对金融借款案件适用四倍LPR标准。如在某银行郑州花园支行与自然人龚某金融借款合同纠纷案(案号:〔2020〕豫01民终17691号)中,法院认定:“新修订的《中国人民法院关于审理民间借贷案件适用法律若干问题的规定》已于2020年8月20日施行,该法解释第二十六条规定……该条对民间借款利率的上限进行了规定,按照金融借贷的利率要低于民间借贷的原则,案涉金融借款合同的利率的上限不得超过同期贷款市场报价利率的四倍。本案一审受理时间在2020年8月20日之后,相应借款利率的上限不得超过法定民间借贷利率的上限。” 在某银行兰州分行与甘肃某公司等金融借款合同纠纷案(案号:〔2020〕甘01民初445号),法院认定:“本案虽为保理业务,其实质为提供资金融通服务,《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》规定,借贷行为发生在2019年8月20日之前的,可参照原告起诉时一年期贷款市场报价利率四倍确定受保护的利率上限。本案虽不适用上述司法解释的规定,但浦发银行兰州分行作为传统的商业银行,存贷款之间的利差就是其主要利润,其利率更不应过分高于民间借贷的利率,从而失去银行金融机构的意义。……出于公平原则和诚实信用原则衡量,本院酌定方舟水世界公司在2020年5月9日以后应支付的利息为按2020年7月20日发布的一年期贷款市场报价利率3.85%的4倍计算即以年利率15.4%计算。” 上述两案均是基于对公平性的担忧,因而并未完全按照最高法院《金融审判若干意见》确定的利息上限标准裁判,并且都提出了金融贷款的利率应该低于民间借贷利率否则将失去金融机构意义的观点,并将金融贷款利率标准纳入法院自由裁量权行使范围,酌定适用四倍LPR标准。 六、四倍LPR上限仅适用于2020年8月20日后受理的一审案件,且不溯及调整2020年8月20日前已产生的利息

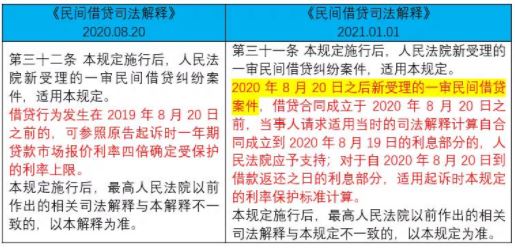

2021年《民间借贷司法解释》第三十一条对上述问题作出了回应。2020年《民间借贷司法解释》生效后,第三十二条规定在理解与适用上至少产生了两个疑问:1.该条第二款的规定与第一款是并列关系还是以第一款为前提,即2020年《民间借贷司法解释》施行前受理的案件是否适用第二款的规定调整利率;2.对2020年《民间借贷司法解释》施行前发生的借贷行为利率保护上限的调整,是溯及至开始计息时进行调整,还是自2020年8月20日起调整。 (一)不论借贷行为发生于何时,2020年8月20日之后新受理的一审民间借贷案件才适用新规调整利率 2020年8月《民间借贷司法解释》第三十二条第一款规定了整体溯及力的问题,即新修订的《民间借贷司法解释》施行(2020年8月20日)之后新受理的一审民间借贷纠纷案件才适用该规定。仅从规定本身来看,第三十二条第二款属于《民间借贷司法解释》规定的一部分,只有在《民间借贷司法解释》整体适用时才有适用的空间,即2020年8月20日后受理的一审民间借贷纠纷案件才适用第三十二条第二款的规定。 但实践中,部分法院并未关注第三十二条第二款与第一款之间的逻辑关系,将第二款作为独立的规定进行理解,不考虑案件的受理时间是否在2020年8月20日之后,径行认定发生在2019年8月20日前的借贷行为,借款利率参照原告起诉时一年期贷款市场报价利率四倍确定受保护的利率上限。如前述某银行温州分行与自然人洪某金融借款合同纠纷案(案号:〔2020〕浙0304民初3808号)中,一审法院即作此认定。 2021年《民间借贷司法解释》第三十一条第二款明确,对于2020年8月20日前发生的借贷行为,也要属于“2020年8月20日之后新受理的一审民间借贷案件”才适用新规调整利率保护上限,避免了理解上的歧义。 此外,对于“新受理案件”的标准问题,最高法院法官撰写的《新民间借贷司法解释的理解与适用》一文中认为,“按照我国立案登记制度的相关规定,在2020年8月20日前人民法院收到当事人起诉材料且已转入诉前调解程序的,在2020年8月20日(含)后登记立案的案件,应视为是8月20日前受理的案件,依据本条第1款之规定,不适用新民间借贷司法解释”。 (二)因2020年8月20日前借贷行为发生的纠纷,以8月20日为界进行“新老划段”,该日前利率保护适用当时有效的规定,该日起利率保护上限为起诉时LPR的四倍 2020年《民间借贷司法解释》以“合同成立时一年期贷款市场报价利率四倍”作为利率调整的上限,但2019年8月20日前中国人民银行尚未授权全国银行间同业拆借中心公布贷款市场报价利率,此前成立的借款合同在成立时没有贷款市场报价利率。针对这种情形,第三十二条第二款规定以起诉时一年期贷款市场报价利率四倍确定受保护的利率上限。 第三十二条第二款没有说明的是,确定了利率调整标准后,应自何时起调整借款利率? 理论上来讲,2020年8月20日前,2015年《民间借贷司法解释》所确定的利率标准仍是有效的,当事人对收取符合该规定的利息有合理的预期;2020年8月20日起,新修订的《民间借贷司法解释》生效,可以对此后的利率标准作出调整,当事人亦应遵守。 但在实践层面,许多法院采取的处理方式是溯及至开始计息时按新规调整利率。 如在自然人徐某与马某民间借贷纠纷案(案号:〔2020〕豫17民终4497号)中,一审判令:“一、徐某于判决生效后十日内偿还马某借款143,250元及利息(按年利率15.4%计付,从2015年10月28日起至实际清偿之日止)。二、徐某于判决生效后十日内偿还马某借款76,400元及利息(按年利率15.4%计付,从2015年10月10日起至实际清偿之日止)。”二审维持一审判决。 在自然人李某与吴某、郭某等民间借贷纠纷中(案号:〔2020〕豫13民终6296号),一审判令:“一、限吴某、郭某、吴某露于本判决生效后三十日内偿还李某欠款本金200000元及利息(利息以200000元为基数,自2017年8月24日起按年利率15.4%计算至款付清之日止)。”二审维持一审判决。 2021年《民间借贷司法解释》第三十一条第二款对上述问题进行了澄清,对2020年8月20日后受理的因2020年8月20日前发生的借贷行为发生的纠纷,采取“新老划段”的处理方式,即自开始计息日至2020年8月19日,按2015年《民间借贷司法解释》规定的“两线三区”执行;自2020年8月20日起,按起诉时LPR的四倍。 2021年《民间借贷司法解释》对2020年《民间借贷司法解释》适用中的问题进行了回应,在溯及力的问题上做了澄清,同时最高法院通过批复的形式进一步明确了解释的适用范围,有效解决了实践中的部分难题。但由此造成的可能区别对待民间借贷和金融借贷利息上限的问题等,均有待相关方面进一步明确。 |

【本文地址】