| 企业团险包括什么?保什么?一文读懂 | 您所在的位置:网站首页 › 意外险保什么病 › 企业团险包括什么?保什么?一文读懂 |

企业团险包括什么?保什么?一文读懂

|

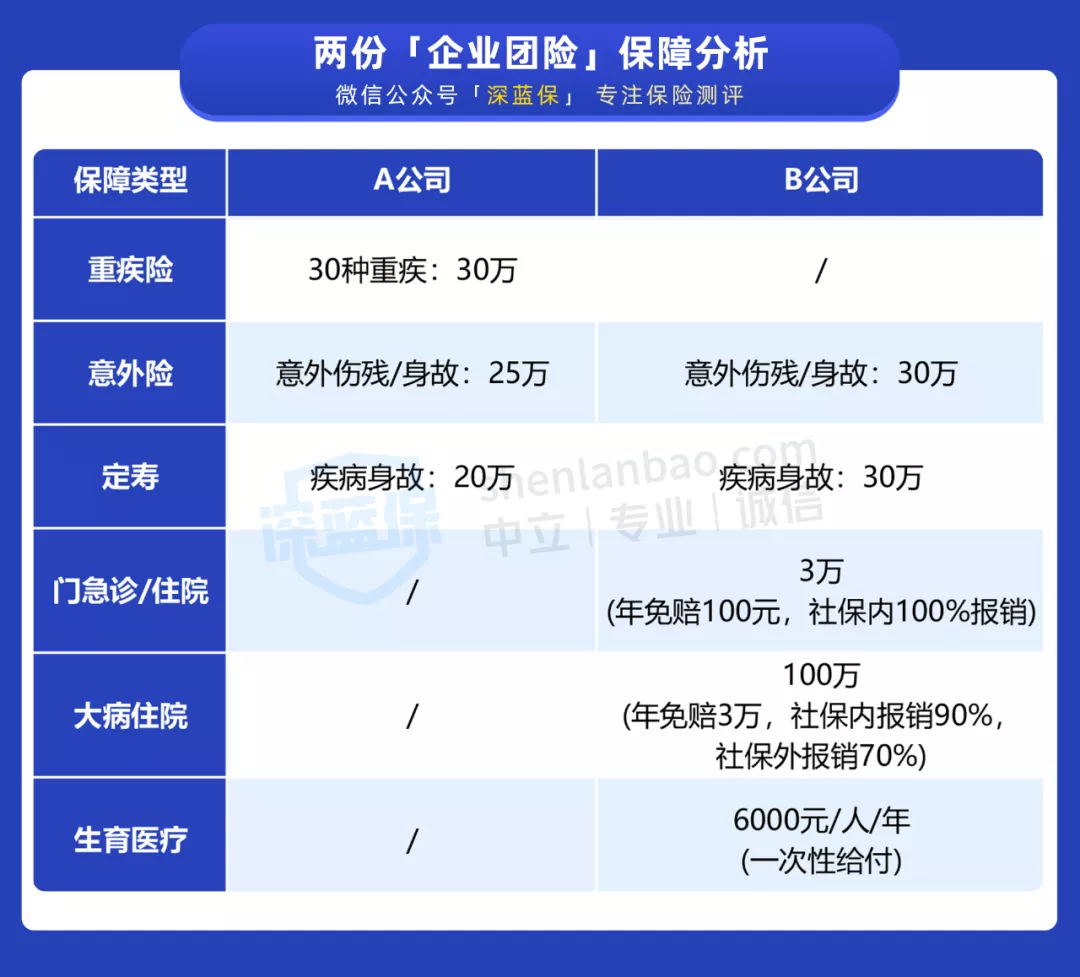

现在几乎稍大点的公司,都会给员工购买团险。 公司给员工购买团险,一是可以转移企业的经营风险,即使平时的工作非常安全,但是也有可能会有意外风险的发生;二是,提高企业的竞争力,在同等条件下爱,别人六险,你五险,肯定更有吸引力。 所谓团险,其实也是一种商业保险,它是以团体为保险对象,以集体名义投保并由保险人签发一份总的保险合同。 下面我们来重点剖析下。 一、企业团险有什么优势?五险一金,可以说是我们打工人的标配。 但有时候,我们也会经常看到,有的公司会给员工提供 “六险一金”。 多出的一金,一般就是企业给员工额外购买的团险。 团险其实也是一种商业保险,保什么,不保什么,都在合同里写着。 它之所以受到企业青睐,它的优势无非有以下4点: 可带病投保 可保既往症 保障范围广 能给家人买 很多商业保险,如重疾险、百万医疗,它们的健康告知相对严格,所以来看,团险确实还不错。 但不同的企业团险,会有所不同。 这是因为,企业团险一般是由各家公司跟保险公司定制,所以产品形态会有所不同 二、企业团险保什么?一般来说,企业团险主要包括团体人寿险、团体健康险和团体意外伤害险三大类。 健康险,就是为我们的身体健康提供保障的保险。一般包括医疗险、重疾险、失能险、护理险。 但各家公司会有所不同,我找了两份大公司的团险,给大家看看: A 公司:30 万的重疾保额基本够用,但意外和定寿的保额偏低,只有 20 多万,也没有医疗保障。 B 公司:能报销门急诊和住院医疗费,生娃还能一次性给 6 千元,但是没有重疾保障;另外,大病住院医疗费的报销门槛稍微有点高,要自费超过 3 万才能报。 总的来说,这两份团险 保障都不是很全面,保额也不高,保障力度是不够的。 不过公司能提供团险,也算是锦上添花了,毕竟是免费给到大家的福利。 三、有团险还要自己买保险吗?上面已经分析了,团险的保障很脆弱。主要体现在以下3方面。 保额不够高:大部分团险保额都太低了,起不到多大的保障作用。比如说,A 公司的团险中,定寿只有 20 万身故保额,完全没法覆盖上百万的房贷。 保障不全面:每家公司的团险都不同,有些没法报销医疗费,有些不保重疾…… 稳定性一般:一旦离职,保障就没了。而且,公司可以自由调整团险的保障,也有可能取消团险。所以只是一种锦上添花的作用,在大病面前,它的作用是微不足道的。 因此即便有了团险,也要给自己配齐保险。 我们建议,成年人至少要配齐重疾、医疗、意外、定寿这四大险种,才能应对各种风险。 保险具体怎么配置,可以点击我们的1v1保险规划服务,免费为你配置保险方案!

|

可以看出:

可以看出:【本文地址】