| 10年前的恒瑞医药?康泰生物,管线最丰富的国产疫苗龙头 | 您所在的位置:网站首页 › 康泰生物上市时间 › 10年前的恒瑞医药?康泰生物,管线最丰富的国产疫苗龙头 |

10年前的恒瑞医药?康泰生物,管线最丰富的国产疫苗龙头

|

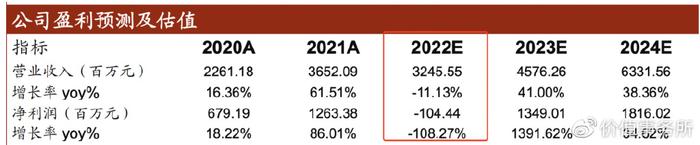

“这是价值事务所的第1261篇原创文章” 投资投的是未来,当我们对一家企业下注时,其实是期待他未来能创造更多的现金流,更好地回馈股东。 那么,很多时候,当企业或者行业出现一些“利空”,我们需要判断的其实不是这个事件对公司当下会产生多大影响,而是会多大程度影响到公司未来的现金流。如果对相应企业未来的影响微乎其微或者不大,那其实就不是什么大不了的事情,哪怕这个事情在当下看起来非常有杀伤力;相反,如果某事件当下不会产生什么影响,但有可能会对公司未来长期现金流产生压制,那就值得我们好好注意。 在之前《价值事务所max》的文章中所长有讲,很多同学有个烂习惯,那便是给事件贴标签,当一家企业出现什么事件,他们往往会简单粗暴地贴上“利好”或者“利空”标签,并以此作为买卖决策,这其实就是缺乏智慧的表现。 比如康泰生物,2022年的业绩因为新冠资产减值使得全年利润为负数,虽然这使得其2022业绩非常丑陋,但归根结底只是一个短期影响,影响的只是当期业绩,和未来的经营无关。在此,所长给大家贴一张某券商给康泰做的业绩预测图,不难发现,这只是他成长过程中的一点小挫折。 反之,我们看婴幼儿奶粉行业,虽然当下婴幼儿奶粉有一个消费升级的逻辑,但长期会面临量的下降,这点在未来就需要好好拿捏,价的提升能否覆盖量的下降,当然,这些权衡都需要一点商业智慧。 01 价值事务所管线动力十足 前文我们提到,对于康泰而言,新冠资产减值其实是一次性事件,不会对未来的现金流有什么影响,因此不需要过多操心,我们需要关注的还是其主营业务发展情况如何。 2022年,如果剔除新冠疫苗的影响,其实他的常规业务表现是非常可圈可点的,全年常规疫苗实现了 86%的高速增长,在近期的电话会交流中,公司对2023年高增长保持信心,给出了2023全年营收增长30%-50%的预期,其中,增长拆分如下: 13价比2022年增长翻倍(2022年全年销售200万支左右,占2022年营收近30%); 四联苗稳中有升(2022年全年销售300万支多点,占2022年营收30%多); 乙肝已经属于成熟品种,在2021年差不多就达到销售峰值,2023比起2022年最多有20%-30%的增长(2022年全年销售1000多万支,占2022年营收20%多); 2023年一季度二倍体狂苗会获批上市,二、三季度做市场准入,四季度正式开始售卖,这是全新的增长。 剩下的就是23价和其他小品种,无关大局。 其实,市场对康泰的预期一直都是自2022起是康泰大年,因为2021年下半年上市的13价肺炎是个大品种,2023初上市的二倍体狂苗是个大品种,而后水痘快一点今年会上市,慢一点就明年上市,2024年还有望上IPV ,2026预计上新五联苗,后续还有新四联苗、甲肝、五价口服轮状、20价肺炎、4价流感等大品种,全球十大畅销疫苗除了HPV,其余九款公司全都有布局,未来5-10年增长动力可持续。 细数国内头部疫苗企业的营收结构,基本都只是靠一到两个大品种支撑,比如智飞、万泰的HPV,沃森的13价肺炎和HPV,康希诺的四价脑膜炎(其实还撑不住,新冠一过就没苗了)。 只有康泰的营收结构比较合理、分布较均匀,2022年是13价、四联、乙肝,今年就会变成13价、四联、乙肝、二倍体狂苗四驾马车,后面还陆续有其他大品种上市,让其营收结构越来越健康,这也是一众疫苗企业中,所长对康泰可能会更青睐一点的原因。 毕竟疫苗行业虽然也有部分创新驱动的因素,但总归不是创新药,供应链搭建、生产等相关的经营积累会更重要一些。不然疫苗行业运作这么多年,全球有共两百余个大小国家,但具备疫苗生产和研发能力的仅有二十多个,而且整个市场常年被GSK、默克、赛诺菲、辉瑞四家国际巨头垄断,与创新药的去中心化形成鲜明对比。 对比一下国内疫苗行业厂商的研发投入,再和创新药对比,完全不是一个数量级的,因为做疫苗更多的还是工艺、生产、安全、供应链的壁垒,而非研发壁垒。 一款创新药5-8年基本就可以出炉,但一款疫苗动辄10年以上,如万泰生物的戊肝做了14年、2价HPV做了16年,康泰的13价肺炎做了15年……这个时间更多是为了安全性等考虑,不是多几个博士就能解决的,像康泰这么大个公司,一共只有八个博士,但这个数量在国内已经算很多的了。 之所以近期全球疫苗行业又冒出来一些小公司,更多还是因为搭乘新冠的风,全球所有国家都给新冠疫苗开绿灯,正常需要十多年才能获批的疫苗短短一两年就给批,但这样的“非常规”情况毕竟是少数,待突发事件过去,系统回归常态,寡头垄断式格局还会继续。 别的不说,我们就说这波乘着新冠风起来的康希诺,在之前的文章中,所长就有讲,他在新冠疫苗之后只有个四价脑膜炎撑场子,进度最快的13价肺炎刚推进三期临床,离上市还有好多年,而13价肺炎之后的管线更是单薄,主力部队基本都还在临床前和临床一期。 疫苗是一个需要时间积累的行业,即便有一些突发事件影响了斜率,但也无法改变大趋势。 就包括在新冠期间大放异彩被无数人认为会改变世界的mRNA技术,待市场冷静下来后也会发现,它在疫苗领域的运用还是需要时间去验证,毕竟疫苗更多是健康人用来预防疾病的,对副作用的在意程度自然会远远高于有效性,试问,一个原本健康的人谁能接受因打了疫苗出问题? 因此,mRNA技术是否能大范围应用于疫苗领域,还是需要一段较长的时间来观察当下注射过的人的情况,比较起来,这项技术目前还是更适合用来治疗疾病,毕竟涉及到救命,尤其癌症相关的场景,大家对副作用的容忍度会更高。 02 价值事务所海外值得期待 多年来,我们国内的疫苗企业都只把目光放在国内,从未想过去更广阔的海外市场分一杯羹。 当然这也可以理解,毕竟国内的疫苗渗透率还不高,只吃国内就已经足够了,而且国内疫苗行业的企业实力都还比较弱,参与海外市场还是有难度的。 不过,新冠的出现改变了这一情况,因为治疗新冠的国产疫苗在海外的认可度不断增加,头部的几家疫苗公司,比如康泰、沃森、康希诺、智飞等都凭借新冠完成了出海,既然新冠苗可以出去,其他苗其实也一样可以出去。 毕竟,前文也说了,全球200多个国家,真正具备疫苗生产/研发能力的只有20多个,剩下的都需要靠进口。 在近期的投资者交流中,康泰就说,已经在2022年就13价肺炎疫苗与菲律宾、印度尼西亚签订了合作协议,同时还与十个左右国家在洽谈合作,未来合作的国家会越来越多。 这不,今年2月康泰便与巴基斯坦合作方签订合作协议,4月与印尼Biotis 签署合作协议。 不同于国内的新生儿数量呈下降趋势,似菲律宾、印度尼西亚这些发展中国家,新生儿数量是一直在增加的,虽然To G的业务价格会比较低,但采购量非常大,而且没有营销费用,预计公司的利润率不会低。 不过目前公司还在做市场准入,真正贡献业绩可能需要等到明年,中标当地的ToG 业务后,后续进入自费市场也会更容易。 总之,新冠带来的出海潮,还是非常值得期待的。 至于很多同学觉得康泰2023Q1业绩下滑不及预期,所长倒认为可以看淡,毕竟2022Q1有新冠疫苗业务属于高基数,叠加2023Q1大家又阳又过年的,除了HPV这种超级强势苗外,其余都下滑也不奇怪,重点还需要放在Q2及之后。 最后附上市场对康泰生物2023-2025年的净利润一致预期:12.16亿、16.69、19.67亿。 声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率? 特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。 |

【本文地址】