| 中医馆迎来新机遇,传统医学借助连锁模式腾飞 | 您所在的位置:网站首页 › 广生堂医药连锁店有哪些 › 中医馆迎来新机遇,传统医学借助连锁模式腾飞 |

中医馆迎来新机遇,传统医学借助连锁模式腾飞

|

1. 传统医学迎来政策利好与资本注入,中医馆迎来连锁扩张良机 1.1中医理论源于春秋时期,现代中医馆进入发展热潮 中医理论形成于春秋战国时期,是中华民族的传统医学,以阴阳五行作为理论基础,通过“望闻问切”四诊合参的方法,探求病因、病性、病位、分析病机及人体内五脏六腑、经络关节、气血津液的变化,使用中药、针灸、推拿、按摩、拔罐、气功、食疗等多种治疗手段,使人体达到阴阳调和而康复。

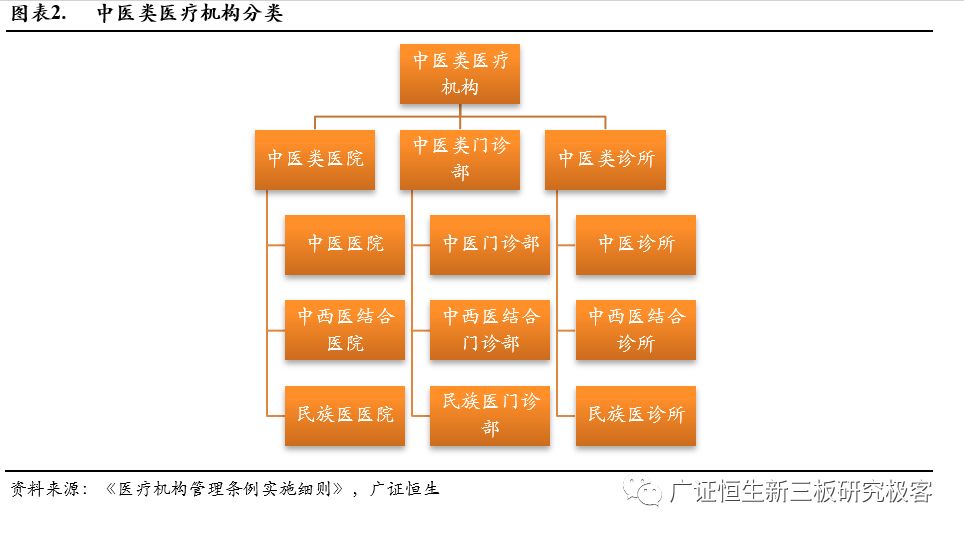

我国古代把中医行医卖药治病的地方(就是现在的中医馆、小型中医院、中医诊所、中药店)统称为“堂”。早期中医馆要追溯到同仁堂、胡庆余堂等中医行医卖药的场所,传播最为广泛的当属乐显扬创建于1669年(清康熙八年)的同仁堂,自1723年开始供奉御药,历经八代皇帝188年的同仁堂。 现代中医馆发展历史不到20年,第一家以中医馆正式命名的机构为2004年成立的深圳市和顺堂医药有限公司,随后出现的规模较大的中医馆还有2010年创立的北京固生堂连锁集团等。 中医馆发展热发生在最近3-5年,国家出台了《中医药法》后,鼓励我国中医发展,同时地方相应配套政策实施,民营中医馆进入发展热潮。 1.1.1 我国现阶段标准中医类机构分为3类,纯中医诊疗机构称为中医馆 根据《医疗机构管理条例实施细则》,我国的中医医疗机构,分为中医医院、中医门诊部、中医诊所及一切以各种名称面向社会而主要从事中医医疗业务的单位,按注册类型分为公立和民营机构。国家规定中医诊所及中医门诊部的中医药治疗率不低于85%,而现阶段没有明确“中医馆”设置标准,但“中医馆”的特点是以100%纯中医为主营诊疗手段的民营中医机构。

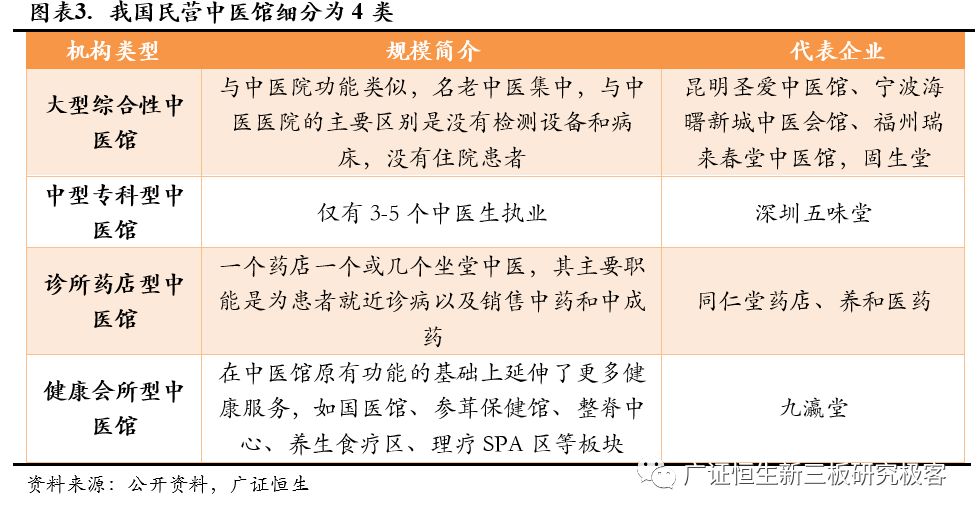

1.1.2 我国民营中医馆细分为4类,中药店转型中医馆引热潮 现阶段我国社会上的中医馆根据规模和功能可以细分为4类,包括大型综合性中医馆、健康会所型中医馆、中型专科型中医馆、诊所药店型中医馆。 其中大型中药店同仁堂等邀请中医坐堂诊病销售中药,由零售药店向中医馆转型,成立了同仁堂中医医院、零售药店坐堂医诊所等,形成“药店+坐堂医”模式,其主营业务还是药品生产销售,坐堂医主要职能是为患者就近诊病以及销售中药和中成药。

1.2国家政策强力推动,社会资本注入中医诊所领域 国家鼓励中医药发展,利好整个产业,《中医药发展战略规划纲要(2016-2030年)》提出“中医药产业现代化水平显著提高,中药工业总产值占医药工业总产值30%以上,中医药产业成为国民经济重要支柱之一”的发展目标,中医药未来有望获得持续的政策鼓励,利好整个产业发展。 1.2.1《中医诊所备案管理暂行办法》出台,国家鼓励民营中医诊所发展 《中华人民共和国中医药法》于2016年12月25日通过,这是我国针对中医药的首部法律,意味着中央和地方在促进中医药发展方面,将陆续出台多项配套政策,大大提升了中医药服务能力,助推健康中国建设效应凸显。 2017年国家中医药管理局发布的《中医诊所备案管理暂行办法》使得中医诊所的开办流程更加简便,预计市场上将会有更多中医诊所出现。随着政策红利的持续释放,未来中医药产业也将迎来更为巨大的市场空间。

1.2.2分级诊疗迎来重要突破口,老中医兼职与多点执业 以往分级诊疗政策难以推行的原因,很大程度上源于医生资源的缺乏,与西医不同,中医凭借“望闻问切”即可开方治疗,西医需要凭借仪器设备检验来协助诊断,导致西医无法脱离大医院平台到基层医院诊疗,而中医可以凭自身医技到民营机构诊疗。 民营中医机构聘请大医院在职或退休的老中医到民营中医诊所坐诊,一定程度解决了分级诊疗中医生资源配置问题,同时老中医引导客户到民营中医诊所就诊,形成正向循环。 随着医师多点执业政策的推行,老中医与中医馆合作,可以自行安排时间到连锁中医机构兼职坐诊,并可以到多家连锁门店行医,方便居民就近求医,解决了基层居民求医难的问题。

1.2.3社会资本注入,行业融资最大数额超十亿元 近几年,固生堂、君和堂以及金华佗、甘草医生、微中医、快问中医、中医在线等互联网+中医平台纷纷获得融资,不断得到了资本的青睐。 君和堂成立于2011年,从南京起步,目前在全国多个城市有10多家连锁中医馆,2018年2月,获亿元级C轮融资。 固生堂先后获得4轮共17亿元融资。其中最近一次是2017年7月获得10.1亿元D轮融资(5.1亿股权+5亿债券),投资团队包括中国国有资本风险投资基金、中国人寿、招银国际、金浦健服等机构。 连锁中医医疗机构在未来有比较大的发展趋势,尤其随着人口老龄化,人民对养生保健更重视,且中医以预防为主,副作用小,有巨大市场,因此资本对连锁中医医疗机构行业有大量投入。随着社会资本的注入,连锁中医医疗机构行业将加速发展,中医诊所行业会受到越来越多的人重视。

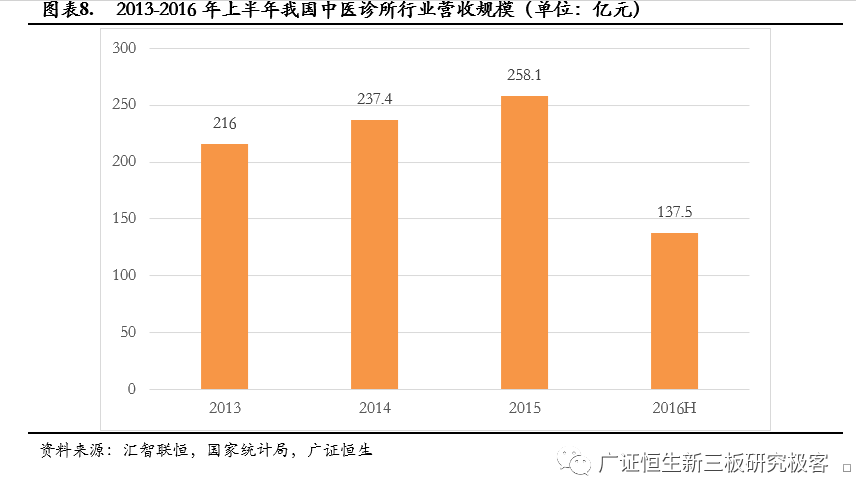

2. 中医诊所2015年总收入为258亿元,诊疗量仅占中医类机构15.6%,行业竞争格局分散 2.1中医诊所行业2015年市场规模258亿,占总中医诊疗人次15.6%,行业上市空间巨大 根据《中国卫生和计划生育统计年鉴》和《中国卫生和计划生育事业发展统计公报》统计,我国中医类医疗机构总收入2017年达到3648亿元,增速保持在10%以上,2015年以后,收入进入了稳定增长期。

根据国家统计局统计,我国中医诊所行业2015年市场营收规模达258亿,2013-2015年营收CAGR为6.15%。

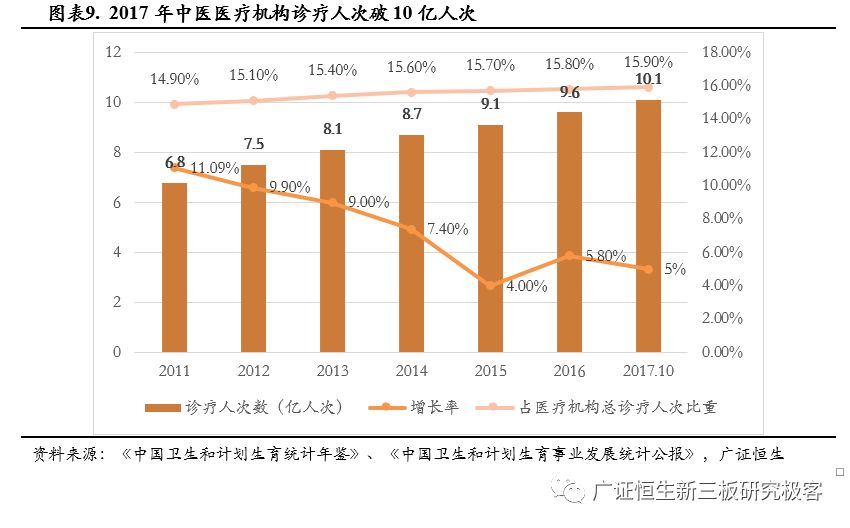

2.1.1诊疗人次上升:2017年中医类机构诊疗人次破10亿 随着人口老龄化的到来,我国中医类医疗机构诊疗人次逐年增加,截止2017年10月,诊疗人次已经突破10亿人次,2010-2016年诊疗人次CAGR达7.82%,占总就诊量的比例从2011年的14.90%提高到2016年的15.80%;中医诊疗量占总就诊量比例上升,体现了中医诊疗的需求旺盛、在医疗服务领域的地位不断提升。

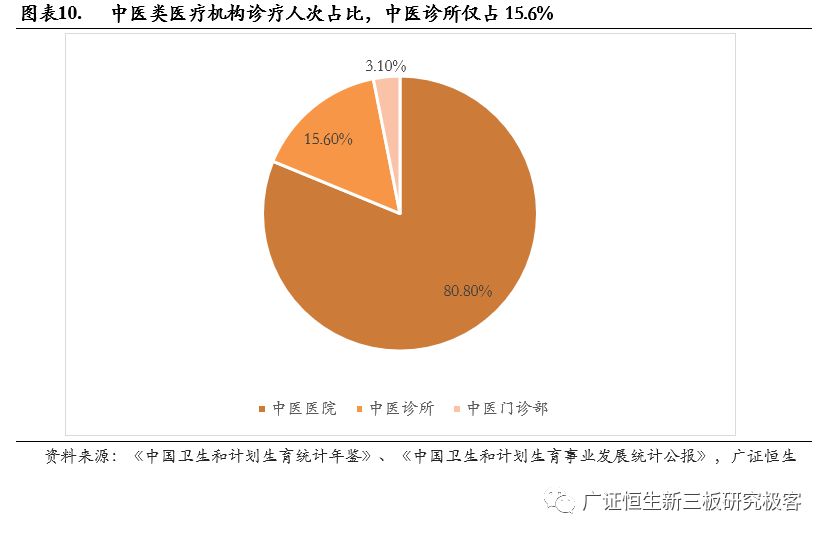

2016年中医类医院诊疗量5.8亿人次,中医类门诊部及诊所1.4亿人次。从中医类医疗机构诊疗人次占比看,中医院承担了绝大部分就诊患者,而中医门诊部、中医诊所的诊疗人次占比偏低,但随着分级诊疗、国家鼓励民营中医诊所开办等方针政策的提出,中医诊所行业未来市场上升空间大。

2.2 2016年我国中医诊所达43328家,行业格局分散 根据《中国卫生和计划生育统计年鉴》,截止2016年,中医类医疗机构49527个,中医类医院(包括中医、中西医结合、民族医医院)4238个,其中民营医院1135个,中医类门诊部1913个,中医类诊所 43328个。中医诊所占全国诊所的比例约为1/5,与上年比较,中医类门诊部及诊所增加2713个。

目前我国中医诊所行业格局分散,还未成规模,呈现“小、乱、散”的状态,处于发展的初期阶段。国内规模较大的中医诊所连锁集团包括固生堂、和顺堂等。 从连锁店数量来看,北京固生堂开办了33家中医门店,覆盖北京、广东、重庆等13家城市。和顺堂已拥有60余家精品药房和56连锁门店, 云南圣爱拥有37家中医馆,其余品牌门店连锁数量较少,中医诊所将迎来3~5年的高速发展期,规模大小在未来竞争中起着重要作用。 北京同仁堂和养和医药等药企,由零售药店向中医馆转型,成立了同仁堂中医医院、零售药店坐堂医诊所、社区中医门诊等,形成“药店+坐堂医”模式,其主营业务还是药品生产销售,与中医馆经营侧重点不同,但因药企规模品牌较大,形成一定竞争力。

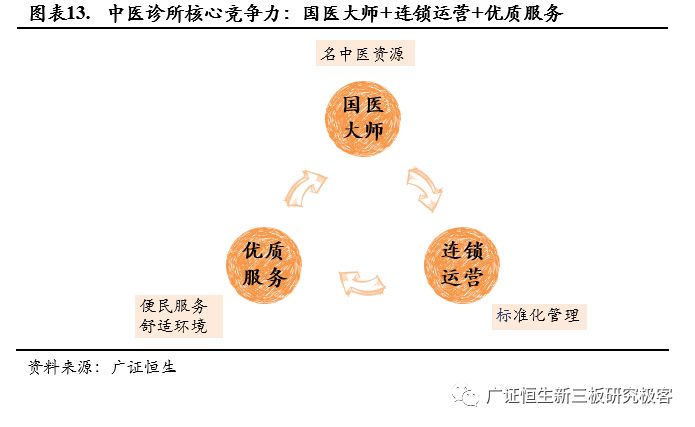

从医生数量和门诊量来看,固生堂共有超过1,500名专家医生,2017年门诊量超过130万人次。和顺堂拥有名医团队260余人,每天平均接诊1500人次。云南圣爱拥有医生800人,年门诊量达到200万人。固生堂拥有医生数量优势,而中医诊所行业竞争的核心就是人才,对专家人才的把控是一家企业核心竞争力的体现。 从主营项目来看,各家医疗机构都拥有中医基础科室,包括内科、外科、儿科、妇科等,业务相对集中,但也有机构拥有自己的特色科室,例如泰坤堂的妇科专科,君和堂的专科专病等。 3. 核心竞争力:国医大师+连锁运营能力+优质服务 中医馆的核心竞争力在于中医资源,一个地区的名中医资源有限,得到名医资源相当于得到当地的客流量。 中医馆的快速扩张依赖于连锁化运营,标准化的管理模式对中医馆的连锁运营起到关键作用,中药质量监管、医师资源均匀分配和名医药方标准化形成一致性管理模式,打造连锁品牌。 优质的服务是中医馆在与公立中医院竞争中脱颖而出的关键点,无需在大医院排队挂号缴费,提前预约挂号,病人可以在舒适的环境中接受诊疗,并且享受代煎药、送药服务,是中医馆的竞争优势。

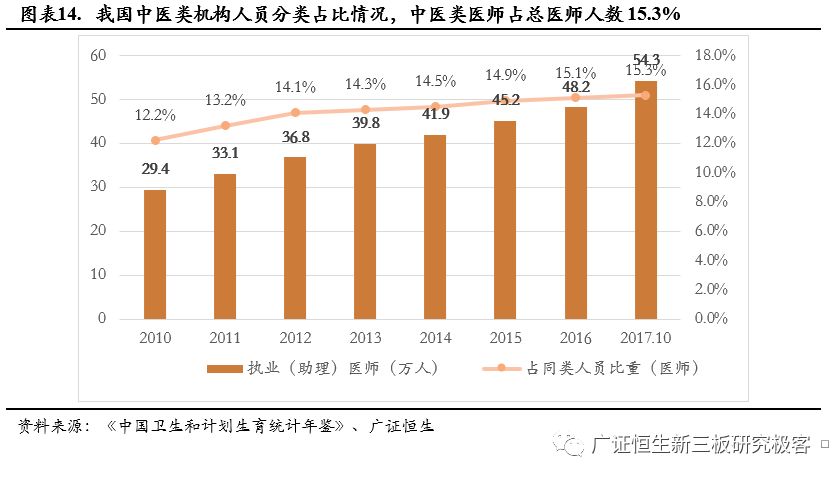

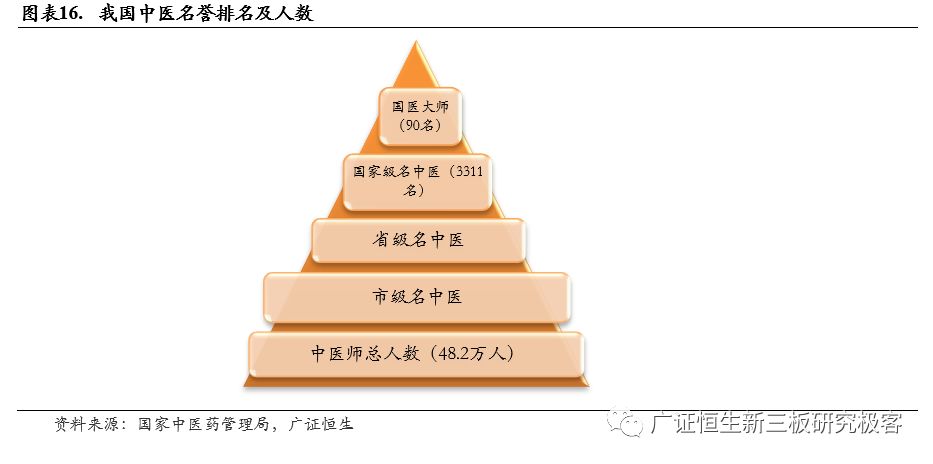

3.1中医类医师占总医师人数仅15.3%,名医+医技传承培养成就核心竞争力 2016年末,全国中医药卫生人员总数达61.3万人,中医类别执业(助理)医师48.2万人,比上年增加3.2万人(增长5.6%),而中医2010-2016年诊疗人次CAGR达7.82%,超过医师人数增长率,说明我医卫生人才发展不足,相对市场诊疗需求存在缺口,中医医师占同类人员总数的比重偏低,特别是中医医师的比重还不到20%,我国还需加强中医医师人才的培养。

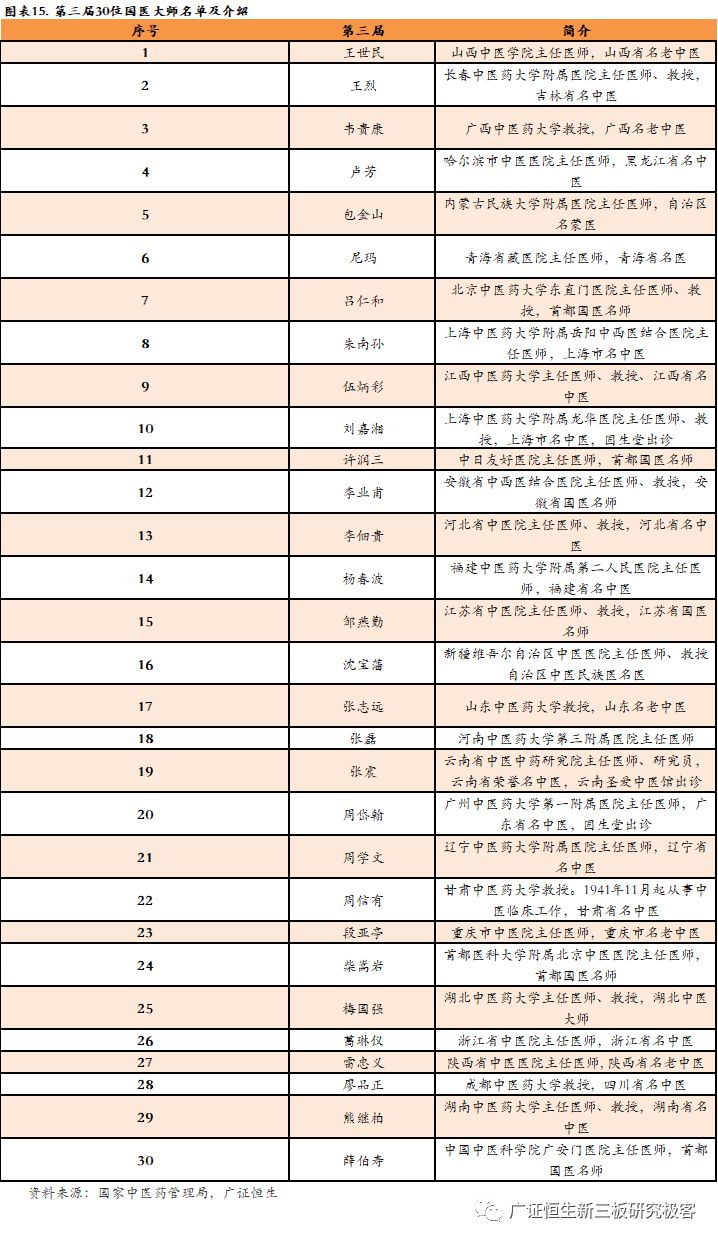

我国国医大师均为德高望重、医术精湛的中医名家,自2009年6月19日,由人力资源和社会保障部、卫生部和国家中医药管理局在京联合举办首届“国医大师”表彰暨座谈会,是新中国成立以来,中国政府部门第一次在全国范围内评选国家级中医大师,其后分别于2013年和2017年评选出第二届和第三届国医大师,至今为止已评选出90位国医大师。

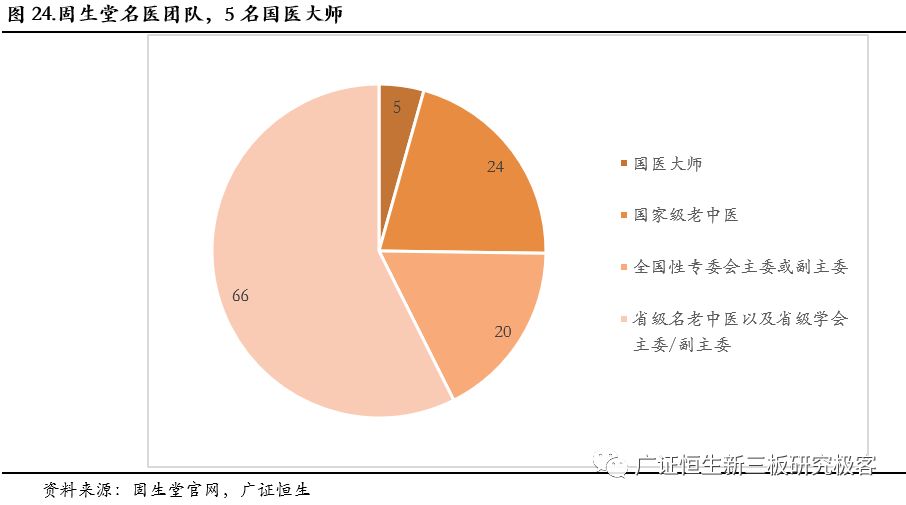

国医大师资源稀少,拥有国医大师坐诊即有客流量和口碑,是中医馆的核心竞争力,目前为止固生堂有5位国医大师,云南圣爱中医馆有1位国医大师坐诊。 同时人力资源社会保障部、国家卫生和计划生育委员会、国家中医药管理局联合评选出国家级名老中医(第一批465,第二批556,第三批586,第四批1704,第五批734)共3311人。

国家级名老中医和省市级名老中医在中医馆本地拥有一定影响力和客流量,是各大中医馆的竞争资源,一定程度体现中医馆的规模和实力。固生堂拥有5位国医大师,24名国家级名老中医,名医资源在竞争对手中最为丰厚。

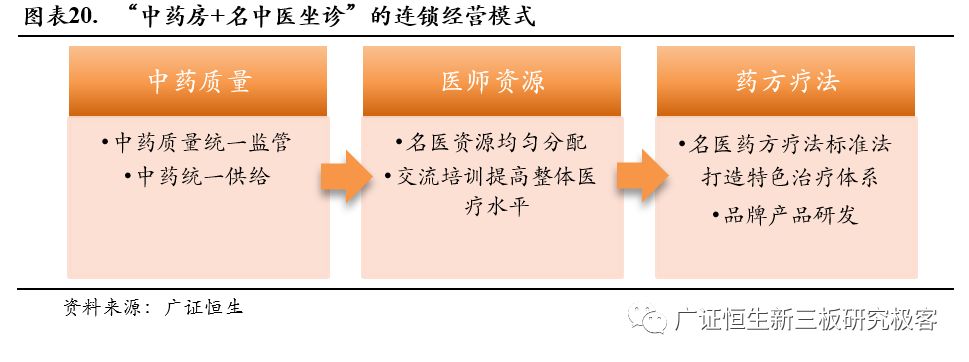

由于中医师稀缺,尤其是名老中医,不可能每个中医馆都有很多名老中医,通过连锁化经营,让老中医和名老中医多点执业,就可以解除更多的消费者看病需求问题。但是连锁化经营解决不了名中医资源稀缺的根本问题,只有中医馆自身培养优秀医师才能本质上解决问题,因此中医馆医技传承培养将极为重要。 相对于西医,中医的传承实战经验更加重要,好的中医培养周期也相对较长,因此中医馆建立一套拜师学习、传承的制度和管理规范,名老中医在中医馆带学徒模式将会是一个很好的培养方式。 3.2轻资产属性有助于快速连锁化,“中药房+名中医坐诊”模式标准化管理 相对于西医综合医院及整形、肿瘤等专科医院,中医诊所资金投入相对较少,不需要配备大型医疗仪器设备,且中医“一人坐诊”,还可以更大程度上减少中医诊所的经营面积。一般小型中医诊所,面积30-140平方米,主要通过中医专家资源, “前厅坐诊、后堂抓药、医药一体”的坐堂医模式,使名医与名药得以相辅相成。 且由于中医诊所资产较轻、扩张速度相对较快,预计在不断扩充的基层医疗市场将大有可为,可通过标准化复制、规范管理来实现连锁及经营。

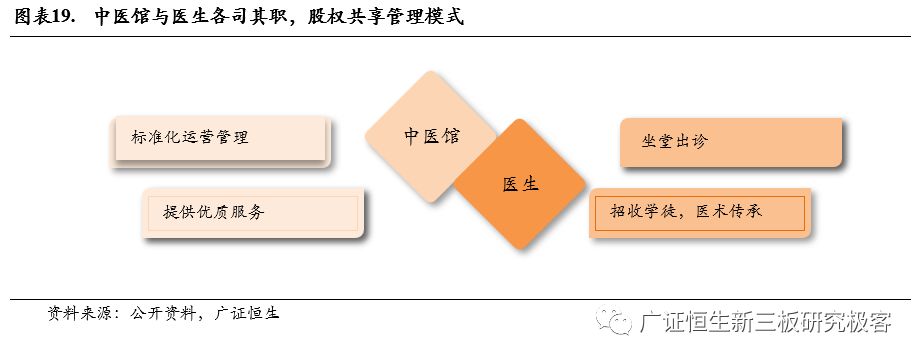

中医个性化治疗的特点给中医馆连锁标准化经营带来了困难,连锁中医馆间的医疗水平不一致将会给品牌带来一定风险,而解决这一问题的关键是标准化管理,包括中药质量统一监管,医师资源均匀分配和名医药方疗法标准化。 中医十分看重中药的来源和品质,有质量保证的药品才能显示医生的水平,中医馆做到连锁分店药材统一供应,质量得到统一监管,才能保证各连锁分店的中药质量一致性。 为了保证中医馆分店医疗水平一致性,连锁中医馆名中医资源需均匀分配,同时为了留住医师资源,中医馆可以分给医生单店股权,例如固生堂的“中医合伙人计划”等,中医馆负责运营管理和提供优质服务,医生负责坐堂出诊和招收学徒,这种管理模式吸引医师资源,同时促进中医馆运营发展,形成良好的正向循环。

解决中医诊疗标准化的问题,将名中医的药方或特色疗法标准化,研发出一套中医馆自己的治疗体系,并且制作自己的特色产品,打造自身特色品牌。 做到以上三点标准化管理,中医馆才有可能形成连锁品牌,但此模式成本较高,需要庞大的资金实力,只有形成一定规模的中医馆有能力做到,所以中医馆需提高基础单店运营能力,提高营收,争取资源,积累资本扩大规模。

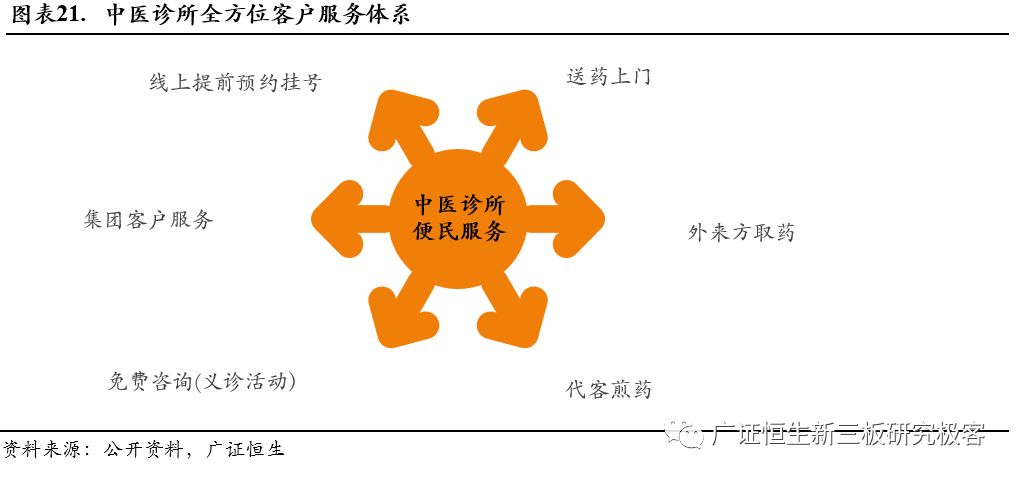

3.3医保资质+商业保险,中医馆全方位提供优质便民服务 中医馆提供全方位便民服务。中医馆就诊无需在大医院排队挂号缴费,通过线上提前预约挂号,病人可以在舒适的环境中接受诊疗,并且享受代煎药、送药服务,同时中医馆定期开办义诊活动等,为客户提供全方位的便民服务是中医馆的竞争优势。

“医保资质+商业保险支付”模式减轻医药负担。随着精品中药、膏方的出现,其价格是普通中药的3-5倍,中医馆拥有医保资质显得尤为重要,消费者可以报销,消费意愿也会增强,就诊人次上升,中医馆营收才会增加。 但是过于依赖医保资质也会给企业带来风险,一旦企业违规取消医保资格,营收将会大幅下降。中医馆可以与商业保险合作,与国际医疗保险机构开通商业保险支付体系。

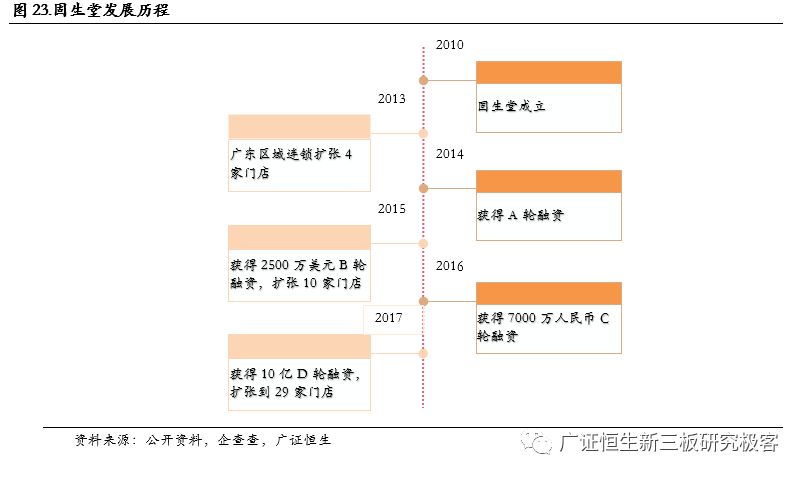

4.综合“名中医、管理、服务”三个层次分析,择优选取优质连锁中医诊所标的 结合中医诊所连锁机构的相对优势,“名医资源+连锁管理+优质服务”这三个层次的竞争力分析,我们重点推荐以下连锁中医诊所标的: 4.1固生堂:5名国医大师坐诊,连锁中医诊所龙头企业 固生堂中医创立于2010年,是一家中医门诊服务连锁集团。云集中医定期出诊,运用推拿、艾灸、针灸、中药内服、外敷、外洗等各种疗法,为民众提供中医服务,同时借助资本、互联网,构建医生、医院、政府、患者四方共赢的机制,实现大医院分级诊疗、患者在社区就能看名医、降低政府医保开支、有效提高医生诊费的和谐生态链。

4.1.1 汇聚各地名医,打造“中医合伙人”计划 目前,固生堂中医拥有超1500位专家团队。其中,固生堂共有5名国医大师、24名国家级名老中医,全国学科主委/副主委20名,省级名老中医以及省级学会主委/副主委66名,而其他竞争对手大部分仅有1位或没有国医大师。 固生堂在集团+单店层面对专家医生及核心员工,通过期权、股权等方式进行多方面的激励,提出了“中医合伙人”计划,即与中医生一起开办中医馆来留住核心人才。具体而言,固生堂将以单店的形式让医生参股,其中固生堂负责运营管理,医生负责出诊。收益分配方面,将按门诊进行诊金、协定方等收益分配,也结合资本的效应和医生共同分享;另外,医生还可在医馆招收学徒,以供学术传承。

4.1.2与公立医疗体系合作,实现医生资源战略卡位 固生堂与中医药大学合作,与广州中医药大学、成都中医药大学、上海中医药大学、南京中医药大学等7家著名中医药大学联办国医馆;依托中医药大学的临床和师资力量联合培养医生,助力中医传承。 同时与中华中医药学会等密切合作,推动名老中医传承工作,与中医药学会在成都、北京等地区共建国医馆及专家委员会。

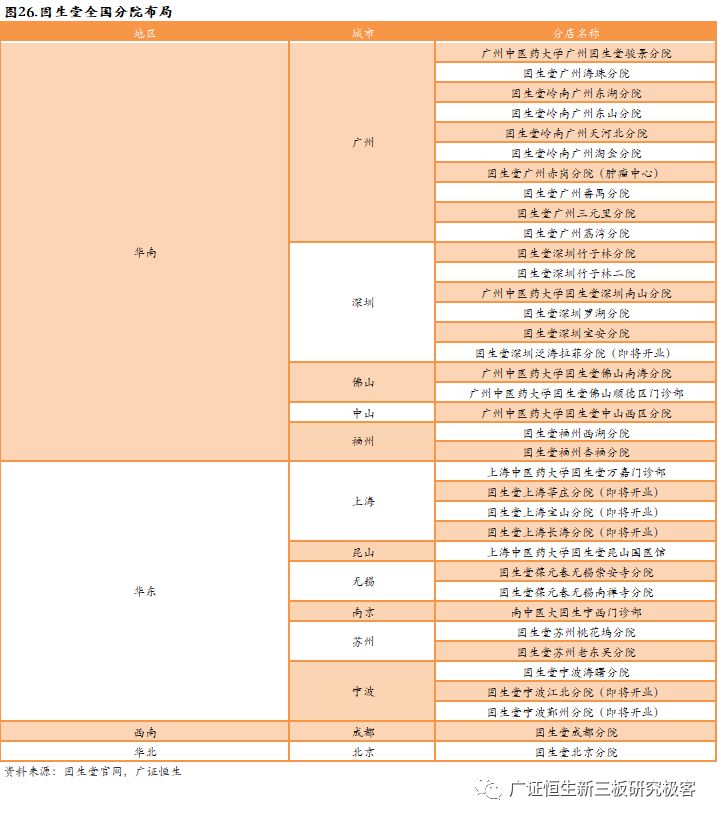

4.1.3强扩张能力实现快速发展,2018年门店数量达33家 公司在利用强运营能力保障老店业绩持续增长的同时,也持续在全国范围内积极寻找合适的并购标的。2018年公司门店数量已达33家,在全国重点城市如广州、上海、北京、苏州等均有布局。

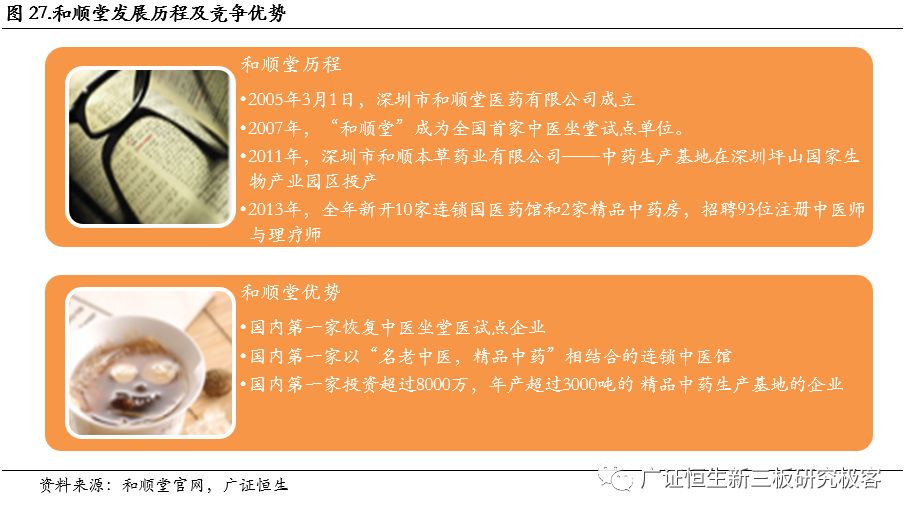

4.2和顺堂:首家中医馆“名药、名医、名馆、名厂”3+1经营模式 深圳市和顺堂医药有限公司成立于2005年3月1日,系中国首家“专注精品中药饮片”的民营企业,和顺堂为全国首家中医坐堂试点单位,也是第一家以中医馆正式命名的中医诊疗机构。和顺堂拥有一支优秀的管理团队和一支成熟的专业技术骨干队伍;并招聘了来自全国各地的近百位副主任医生以上的名老中医。

4.2.1自建中药厂,“名老中医,精品中药”相结合的连锁中医馆 2009年 “和顺堂”投资1亿元人民币在坪山新区国家生物医药产业基地建设了首期年产1000吨、产值达3亿元的和顺本草精品中药饮片厂,填补了此前现代化中药精品饮片生产的空白。

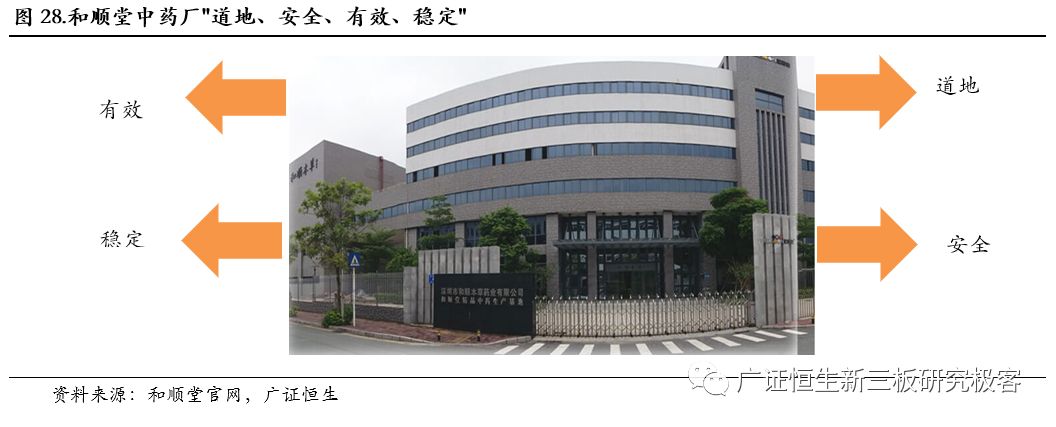

同时,和顺堂对中药饮片质量管控严格,从中药材生产基地就开始质量管控,并在加工生产、仓储等方面严格管理,确保了和顺堂中药饮片的"道地、安全、有效、稳定"。

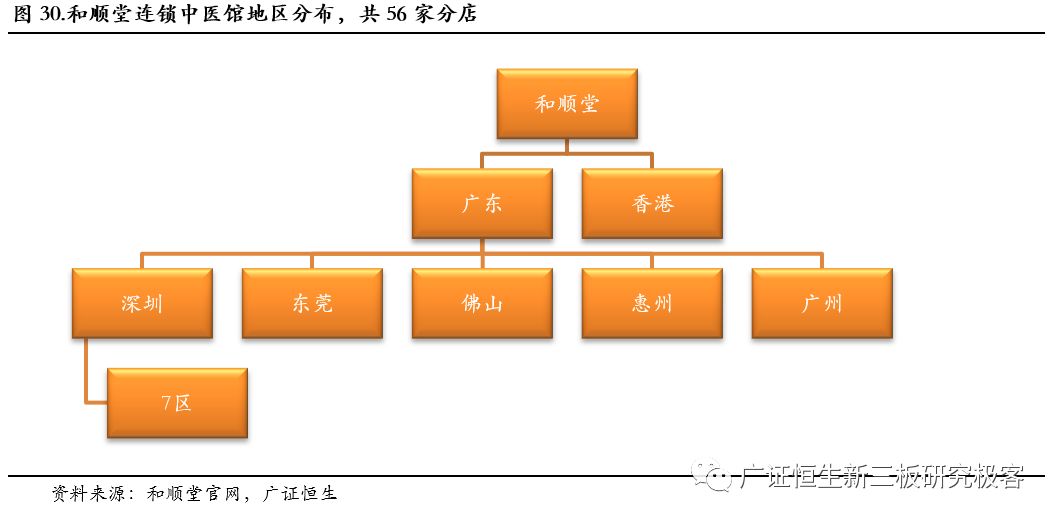

目前,和顺堂拥有连锁中医馆56家,分布于深圳、广州、佛山、东莞、惠州、香港等地,分店选择在交通便捷、人口相对集中、居民一般不少于5000户约20000人的大型社区。

4.2.2 名厂出名药,与30多家医院合作开设精品中药房 除自身开设连锁国医药馆外,和顺堂精品中药以其标准的质量为抓手,目前和顺堂开设60多家精品药房,相继在深圳市中医院、福田区中医院、宝安区中医院、罗湖区中医院、龙岗区中医院、东莞市中医院、惠州市中医院、广州黄浦区中医院、深圳市人民医院、北大深圳医院、深圳市第二人民医院、广州中山大学肿瘤医院等30多家医院开设了精品中药房。

作为目前国内规模最大、最具影响力的国医药馆连锁企业,目前,和顺堂已经建成了从种植、采购、生产、检测、仓储、运输、调配、中医药诊疗及销售终端等全产业链的一条龙式服务体系,形成了独具特色的“名厂出名药、名药配名医、名医驻名店”经营模式。 4.2.3 名药配名医,为消费者提供全方位便民服务 和顺堂汇聚了全国、省、市的150多名副高以上职称的名老中医,拥有各类名老中医超过260人,他们为患者提供把脉问诊、针灸推拿、拣药煎药等纯中医中药诊疗服务,受到患者欢迎。 "和大夫"名老中医团队中有些名中医将中医药学基本理论、前人经验与当今实践相结合,解决了很多临床疑难问。

4.3 养和医药(870320.OC):药店转型“直营门店+坐堂中医诊所+连锁门诊”模式 广州养和医药连锁股份有限公司成立于2004年,于2016年12月1日在新三板挂牌,是唯一一家在新三板挂牌拥有中医馆业务的公司,其从事药品、保健品、医疗器械以及食品的连锁零售业务和社区中西医门诊服务。 公司实际经营的有19家直营零售门店和3家社区门诊部,还通过品牌授权的方式与其他医疗机构展开合作授权德和门诊、颐康门诊、瑞宝门诊三家医疗机构使用公司“紫和堂”品牌。 4.3.1 紫和堂品牌,“直营门店+坐堂中医诊所+连锁门诊”管理模式 养和医药服务客户面向社区居民,采取“直营门店+坐堂中医诊所+连锁门诊”直销方式提供医疗和药品零售服务。社区居民日常病症可到直营门店和门诊部就医、取药,免去大医院排队烦恼。 2017年共有5家药店取得医疗机构执业许可证 ,分别是御景湾药店、御景壹号药店、龙津东药店、珠江帝景药店、罗马家园药店,已开通“坐堂中医诊所”业务。 同时旗下还有3家紫和堂品牌门诊,以及授权德和门诊、颐康门诊、瑞宝门诊三家医疗机构“紫和堂”品牌展开合作。

公司制定了专门的药店和门诊选址方案。目前,公司的门诊部均建立在2 公里内居住人口达到5 万人以上(含未来发展)的大型密集的居住社区,并有便利的交通工具达到,而且周边的医疗配套存在市场空缺。 公司下属的19 家直营门店和3 家门诊部已与当地社保机构签署了医疗保险定点合作协议,是医保 定点合作医疗机构,免去居民大医院排队烦恼,提供优质服务。 4.3.2 国医大师领衔,80位名医专家团队 紫和堂旗下医疗机构名医荟萃,拥有一支经验丰富的专家团队,技术力量雄厚。领衔专家包括国医大师邓铁涛,学术继承人邓中光教授、糖尿病专家彭万年教授、国家中医药管理局重点建设学科带头人中医疑难杂症专家刘友章教授、广东省名中医刘敏主任以及广东省名中医杨秀文教授等。

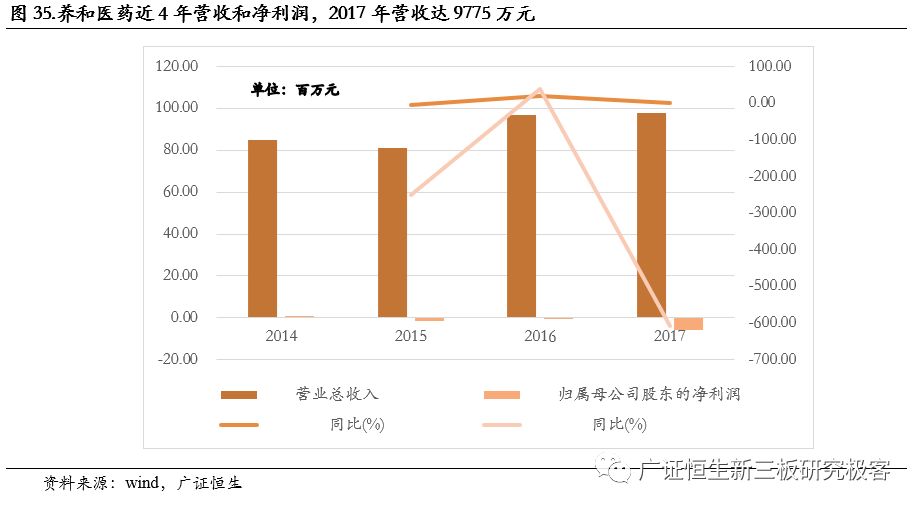

4.3.3 2017年营收达9775万元,医疗服务业务营收占比18.59% 养和医药2017年营收为9775万元,同比增长1.02%,净利润为-569万元,同比下降607.49%,2017年净利润大幅下降主要是因为公司为满足持续增长的业务需求,保持一定的存货安全储备量,支付了较多采购货款,支出较多的销售费用和财务费用。

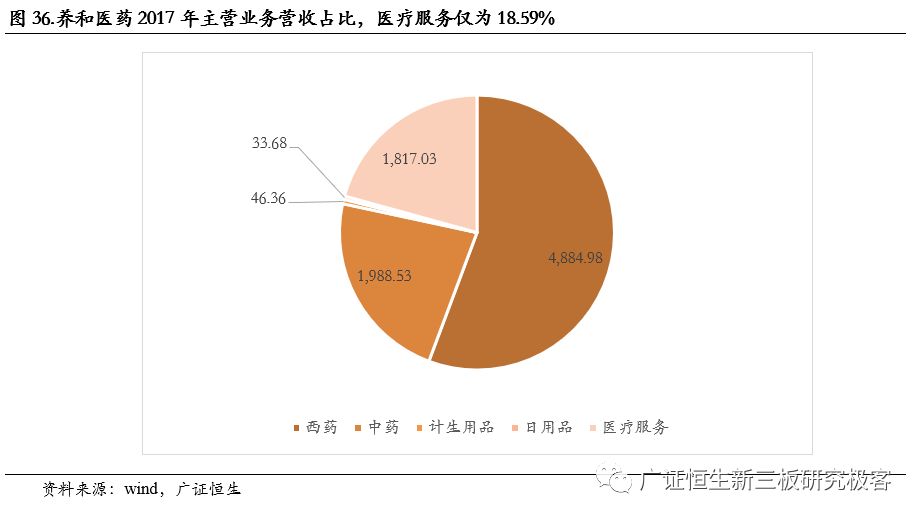

从公司2017年主营业务营收占比来看,医药商品零售占比71.14%,医疗服务仅占18.59%,说明公司主要业务收入为医药商品零售,医疗服务收入占比较小。

5. 风险提示 药品质量和医疗事故风险 公司核心人才流失风险数据支持:刘锐、南海伦返回搜狐,查看更多 |

【本文地址】