|

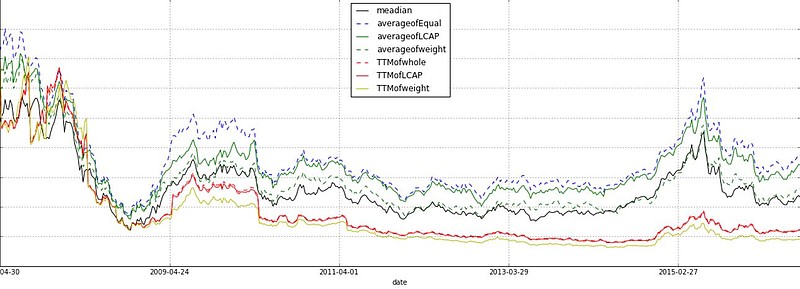

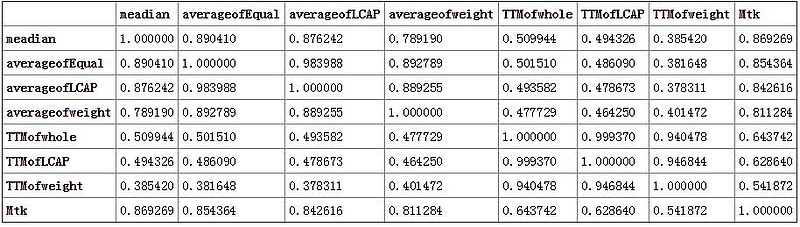

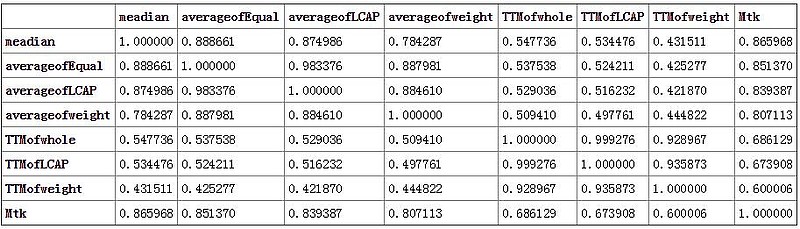

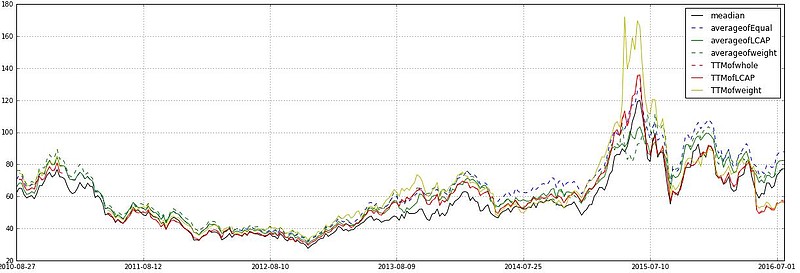

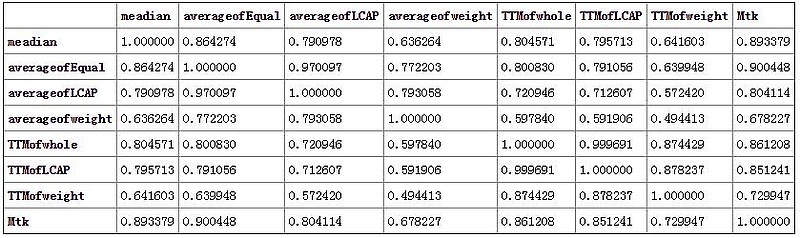

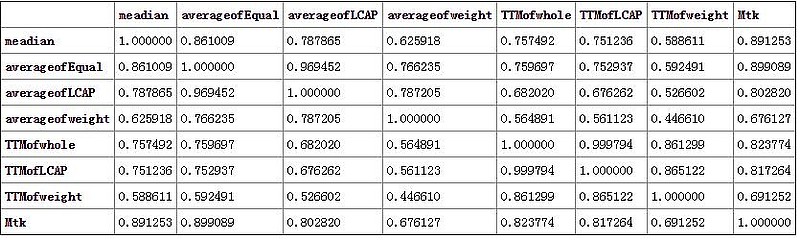

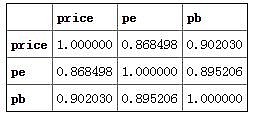

来源:雪球App,作者: 冬日的阳光,(https://xueqiu.com/6589449486/72596196) 学习指数投资,首先需要获取指数的估值数据。获取指数数据原来是非常难的,现在得益于各种量化平台的发展,相对容易了很多。由于PE计算的方法多种多样,如何验证一种计算方法的优劣似乎也是一个复杂的问题。本文通过各种市盈率计算方法对比计算市盈率,并计算结果与指数收益率的相关性。作为优矿数据平台半年的小白,希望各位能够指出其中存在的问题。感谢优矿提供质量优良的免费数据! 先上图,沪深300指数: 计算方法说明:1. 估值数据和指数数据都是周线数据,数据区间为2007年4月至2016年7月;2. meadian:中位数;3. averageofEqual:等权计算成分股PE的平均数,忽略PE小于0或大于250的成分股,成分股市盈率取至优矿已有计算;4. averageofLCAP:以成分股对数市值作为权重计算平均数,忽略PE小于0或大于250的成分股,成分股市盈率取至优矿已有计算;5. averageofweight:以中证发布的成分股权重作为权重计算平均数,忽略PE小于0或大于250的成分股,成分股市盈率取至优矿已有计算;6. TTMofwhole:以整体法计算指数滚动市盈率,(成分股总市值除以总利润,具体计算公式请查看中证网站)这是计算滚动市盈率的官方方法;7. TTMofLCAP:以成分股对数市值作为权重计算指数滚动市盈率,财务数据获取以整体法相同,但是对成分股取对数权重;8. TTMofweight:以中证发布的成分股权重作为权重指数滚动市盈率,财务数据获取以整体法相同,但是取中证发布的成分股权重;结论:1. averageofEqual与averageofLCAP计算结果类似,计算结果在所有数据里也是最高的;2. meadian和averageofweight计算方法结果类似;3. TTMofwhole和TTMofLCAP基本就是几乎相同的;4. TTMofweight计算结果是最低的,与TTMofwhole和TTMofLCAP类似;5. TTMofweight,TTMofwhole和TTMofLCAP在15年的高点要比09年的高点低,说明这三种算法并不能正确反映指数的估值情况; 计算方法说明:1. 估值数据和指数数据都是周线数据,数据区间为2007年4月至2016年7月;2. meadian:中位数;3. averageofEqual:等权计算成分股PE的平均数,忽略PE小于0或大于250的成分股,成分股市盈率取至优矿已有计算;4. averageofLCAP:以成分股对数市值作为权重计算平均数,忽略PE小于0或大于250的成分股,成分股市盈率取至优矿已有计算;5. averageofweight:以中证发布的成分股权重作为权重计算平均数,忽略PE小于0或大于250的成分股,成分股市盈率取至优矿已有计算;6. TTMofwhole:以整体法计算指数滚动市盈率,(成分股总市值除以总利润,具体计算公式请查看中证网站)这是计算滚动市盈率的官方方法;7. TTMofLCAP:以成分股对数市值作为权重计算指数滚动市盈率,财务数据获取以整体法相同,但是对成分股取对数权重;8. TTMofweight:以中证发布的成分股权重作为权重指数滚动市盈率,财务数据获取以整体法相同,但是取中证发布的成分股权重;结论:1. averageofEqual与averageofLCAP计算结果类似,计算结果在所有数据里也是最高的;2. meadian和averageofweight计算方法结果类似;3. TTMofwhole和TTMofLCAP基本就是几乎相同的;4. TTMofweight计算结果是最低的,与TTMofwhole和TTMofLCAP类似;5. TTMofweight,TTMofwhole和TTMofLCAP在15年的高点要比09年的高点低,说明这三种算法并不能正确反映指数的估值情况; 沪深300指数各市盈率与指数的对数相关性: 沪深300指数各市盈率与指数的非对数相关性: 沪深300指数各市盈率与指数的非对数相关性: 结论:不论是对数还是非对数,中位数和averageofEqual的PE估值数据与指数的走势相关性是最高的,其次是和averageofLCAP。而TTMofweight,TTMofwhole和TTMofLCAP要差很多,这也说明官方市盈率不能反映指数的走势。这一点还有待在其他指数上验证。增加创业板指数据399006.ZICN: 创业板指估值图: 结论:不论是对数还是非对数,中位数和averageofEqual的PE估值数据与指数的走势相关性是最高的,其次是和averageofLCAP。而TTMofweight,TTMofwhole和TTMofLCAP要差很多,这也说明官方市盈率不能反映指数的走势。这一点还有待在其他指数上验证。增加创业板指数据399006.ZICN: 创业板指估值图: 创业板对数相关性: 创业板对数相关性: 创业板非对数相关性: 创业板非对数相关性: 结论:从估值数据上看来,各种估值数据的高低不再清晰,15年最高的是TTMofweight(似乎有些失真)。averageofEqual和averageofLCAP大部分时间处在处在领先的位置。TTMofwhole和TTMofLCAP大部时间处于低位,但是在15年高峰时又处在高位。这可以说明在成分股市值差别不大的时候,各种估值方法的差别不大。但是TTMofweight稳定性差,应该排除。其次,从综合相关性上来看,中位数和averageofEqual是比较好的选择。 结论:从估值数据上看来,各种估值数据的高低不再清晰,15年最高的是TTMofweight(似乎有些失真)。averageofEqual和averageofLCAP大部分时间处在处在领先的位置。TTMofwhole和TTMofLCAP大部时间处于低位,但是在15年高峰时又处在高位。这可以说明在成分股市值差别不大的时候,各种估值方法的差别不大。但是TTMofweight稳定性差,应该排除。其次,从综合相关性上来看,中位数和averageofEqual是比较好的选择。 ------------------------------------- 新增300指数pe中位数与pb中位数比较: 对数相关性:

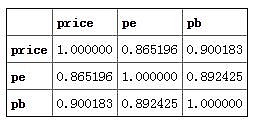

非对数相关性:

最后再次感谢优矿提供非常高质量的免费数据!@量化哥-优矿Uqer @驽马估值温度计 @ETF拯救世界@今日话题

|