| 一文深刻理解市盈率的价值投资分析法 市盈率,又称股份收益比率或本益比,是股票市价与其每股收益的比值,即多少年的盈利能收回投资价值。计算公式:市盈率 =(当前... | 您所在的位置:网站首页 › 市值与净利润多少倍之间才比较健康 › 一文深刻理解市盈率的价值投资分析法 市盈率,又称股份收益比率或本益比,是股票市价与其每股收益的比值,即多少年的盈利能收回投资价值。计算公式:市盈率 =(当前... |

一文深刻理解市盈率的价值投资分析法 市盈率,又称股份收益比率或本益比,是股票市价与其每股收益的比值,即多少年的盈利能收回投资价值。计算公式:市盈率 =(当前...

|

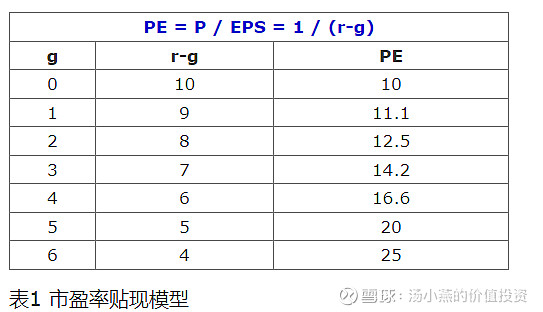

来源:雪球App,作者: 汤小燕的价值投资,(https://xueqiu.com/7833091196/244241127) 市盈率,又称股份收益比率或本益比,是股票市价与其每股收益的比值,即多少年的盈利能收回投资价值。 计算公式: 市盈率 =(当前每股市场价格)/(每股税后利润)= 总市值 / 总股本 静态市盈率 = 股价 / 当期每股收益 动态市盈率 = 静态市盈率* [1/(1+年复合增长率)^n ] 动态市盈率中,年复合增长率代表上市公司的综合成长水平,需要用各个指标混合评估;N是评估上市公司能维持此平均复合增长率的年限,一般机构预测都以年来算。 动态市盈率一般都比静态市盈率小很多,代表了一个业绩增长或发展的动态变化。 动态市盈率理论告诉我们一个简单朴素而又深刻的道理,即投资股市一定要选择有持续成长性(成长性为35%)的公司。 市场广泛谈及市盈率通常指的是静态市盈率,通常用来作为比较不同价格的股票是否被高估或者低估的指标。 用市盈率衡量一家公司股票的质地时,并非总是准确的。 一般认为,如果一家公司股票的市盈率过高,那么该股票的价格具有泡沫,价值被高估。 当一家公司增长迅速以及未来的业绩增长非常看好时,利用市盈率比较不同股票的投资价值时,这些股票必须属于同一个行业,因为此时公司的每股收益比较接近,相互比较才有效。 市盈率是衡量股价高低和企业盈利能力的一个重要指标。 市盈率越低,表示企业利润效益越好,更值得投资购买! 市净率越低,表示企业投资价值越高,更值得投资购买! 由于市盈率把股价和企业盈利能力结合起来,其水平高低更真实地反映了股票价格的高低。 例如: 股价同为50元的两只股票,其每股收益分别为5元和1元,则其市盈率分别是10倍和50倍,也就是说其当前的实际价格水平相差5倍。 若企业盈利能力不变,这说明投资者以同样50元价格购买的两种股票,要分别在10年和50年以后才能从企业盈利中收回投资。 但是,由于企业的盈利能力是会不断改变的,投资者购买股票更看重企业的未来。 动态的市盈率,参见米扑博客:市盈率的计算方式:静态PE、动态PE、滚动PE(TTM) 因此,一些发展前景很好的公司即使当前的市盈率较高,投资者也愿意去购买。 市盈率(PE)的价值投资分析法 市盈率指标的使用,从来不是一件简单的事。 投资天才戴维斯根据市盈率变化规律发明了一条终身受益的投资法则,即低市盈率买入、高市盈率卖出以获取每股收益和市盈率同时增长的倍乘效益,这种投资策略被称为“戴维斯双击”,反之则为“戴维斯双杀”,详见米扑博客:股市里的戴维斯双击和戴维斯双杀 股神巴菲特则在市盈率基础上,以自由现金流折现估算企业内在价值。 美国投资大师彼得·林奇擅于使用PEG指标(市盈率相对盈利增长比率)。 PEG指标(市盈增长比率),是用公司的市盈率除以公司未来3或5年的净利润复合增长率。 PEG指标,弥补了PE对企业动态成长性估计的不足,在选股的时候选那些市盈率较低,同时它们的增长速度又是比较高的公司,这些公司有一个典型特点就是PEG会非常低,PEG把股票当前的价值和未来的成长联系了起来。 PEG值越低,股价遭低估的可能性越大,这一点与市盈率类似。须注意的是,PEG值的分子与分母均涉及对未来盈利增长的预测,出错的可能较大。计算PEG值所需的预估值,一般取市场平均预估(consensus estimates),即追踪公司业绩的机构收集多位分析师的预测所得到的预估平均值或中值,PEG比率由Jim Slater于1960年代发明,是他投资的主要判断准则之一。 投资者普遍习惯于使用市盈率来评估股票的价值,但是,当遇到一些极端情况时,市盈率的可操作性就有局限,比如市场上有许多远高于股市平均市盈率水平,甚至高达上百倍市盈率的股票,此时就无法用市盈率来评估这类股票的价值。 但如果将市盈率和公司业绩成长性相对比,那些超高市盈率的股票看上去就有合理性了,投资者就不会觉得风险太大了,这就是PEG估值法。 PEG虽然不像市盈率和市净率使用得那样普及,但同样是非常重要的,在某些情况下,还是决定股价变动的决定性因素。 计算公式:PEG = PE /(企业年盈利增长率*100) 如一只股票当前的市盈率为35倍,似乎高估了,但如果其未来3年的预期净利润复合增长率能达到35%,那么这只股票的PEG为1,这表明该只股票的估值能够充分反映其未来业绩的成长性。 PEG = PE / (企业年盈利增长率*100)= 35 / (35% * 100) = 1 如果PEG大于2,则表示公司的利润增长与市场估值预期不匹配,价值可能被严重高估。 如果PEG小于0.5,则说明公司的利润增长远超估值的预期,表明这只股票的价值可能被严重低估。 PEG,是用公司的市盈率(PE)除以公司未来3或5年的(每股收益复合增长率*100)。 市盈率PE仅仅反映了某股票当前价值,PEG则把股票当前的价值和该股未来的成长联系了起来。 比如一只股票当前的市盈率为20倍,其未来5年的预期每股收益复合增长率为20%,那么这只股票的PEG就是1。 当PEG等于1时,表明市场赋予这只股票的估值可以充分反映其未来业绩的成长性。 如果PEG大于1,则这只股票的价值就可能被高估,或市场认为这家公司的业绩成长性会低于市场的预期。 通常,那些成长型股票的PEG都会高于1,甚至在2以上,投资者愿意给予其高估值,表明这家公司未来很有可能会保持业绩的快速增长,这样的股票就容易有超出想象的市盈率估值。 当PEG小于1时,要么是市场低估了这只股票的价值,要么是市场认为其业绩成长性可能比预期的要差。 通常价值型股票的PEG都会低于1,以反映低业绩增长的预期。 投资者需要注意的是,像其他财务指标一样,PEG也不能单独使用,必须要和其他指标结合起来,这里最关键的还是对公司业绩的预期。 由于PEG需要对未来至少3年的业绩增长情况作出判断,而不能只用未来12个月的盈利预测,因此大大提高了准确判断的难度。 事实上,只有当投资者有把握对未来3年以上的业绩表现作出比较准确的预测时,PEG的使用效果才会体现出来,否则反而会起误导作用。 此外,投资者不能仅看公司自身的PEG来确认它是高估还是低估,如果某公司股票的PEG为1.2,而其他成长性类似的同行业公司股票的PEG都在1.5以上,则该公司的PEG虽然已经高于1,但价值仍可能被低估。 巴菲特和彼得·林奇的方法略有差异,但都是市盈率贴现模型(股利折现模型)。 这个模型可以表达为:P = EPS / (r-g) 其中:P=公司股票价值,EPS=预期净利润,r=贴现率,g=永续增长率。 市盈率贴现模型最主要的三个参数是预期净利润、贴现率、永续增长率。 贴现率通常采用10%(巴菲特使用美国30年国债收益率,约10%)去计算优秀公司的内在价值,永续增长率g的取值是0%-6%之间。 当贴现率r取固定值10%时,公式演化为:PE = 股价 / 每股收益 = P / EPS = 1 / (r-g) = 1 / (0.1-g) 因为行业发展情况不同,按贴现率为10%计算: 1)金融行业在零增长情况下,对应8-12倍合理市盈率区间; 2)水电行业的永续增长率g取值1%,对应1/(0.1-0.01) = 1/0.09=11倍PE的投资回报,水电行业的合理市盈率在7-15倍(上下浮动4)之间。 3)消费品行业的永续增长率g取值5%,对应1/(0.1-0.05) = 1/0.05=20倍PE的投资回报,消费品行业的合理市盈率在15-25倍之间; 4)医药行业的永续增长率g取值6%,对应1/(0.1-0.06) = 1/0.04=25倍PE的投资回报,医药行业的合理市盈率在20-30倍之间。 综上,不同行业的估值不同,表面上看是由其当前增速决定,其本质是由其永续增速决定的。 医药行业和消费品行业溢价的原因是,这些行业的共性要素是具备抗通胀、逆周期,有定价权、转嫁成本能力,而且重复消费频率高,对消费者的粘性高,所以医药行业和消费品行业市场溢价,要明显高于家电、水电、金融等行业。

第一,市盈率是和收益直接对应的,收益越高,市盈率越低,而企业的收益是不稳定的。 对于业绩非常稳定的企业来说,用当前市盈率来评估是简单易行的,而对于业绩不稳定的企业来说,当前市盈率是极不可靠的,当前的很低的市盈率也未必代表低估,相反,很高的当前市盈率也未必代表是高估的; 第二,对于一个面临重大事项的企业来说,用当前市盈率或者历史平均市盈率来估值都是不可行的,而应当结合重大事件的影响程度而确定,或者是重大事件的确定性而定; 第三,有些行业的市盈率注定是比较高的,比如,医药行业因为拥有更为稳定增长的盈利预期,整个行业的市盈率估值都会比金融地产这两个行业的高,而高科技类的企业则更甚; 第四,具有某种爆发性增长潜力的行业或者企业来说,通常意义的市盈率估值也是不可滥用的。 第五,对于一个当前业绩极度高速增长的企业而出现的低市盈率现象同样也是要警惕的,可以说,对于绝大部分企业来说,维持一个超过30%的增长率都是极其困难的,由此,对于那些业绩增长数倍的而导致的当前市盈率低得诱人的现象,是不是该多一点点冷静呢?聪明的投资者会多多考虑的; 第六,对于没有重组预期或者其他重大事件影响的企业来说,采用历史10年以上的平均市盈率法来评估是个简单有效的方法,但同样不可对此市盈率抱以太多的希望; 第七,对于一些具有很大的潜在资产重估提升价值的企业来说,市盈率法也是不太可行的,资产重估可以实现企业资产价值的大幅提升或者大幅降价; 第八,对于很多公用事业的企业来说,比如铁路、公路,普遍都会处于一个比较低的市盈率估值状态,因为这些企业的成长性不佳,如果投资者以公用事业的低市盈率去比较科技类股的高市盈率是不合适的,跨行业比较是一个不小的误区; 第九,对于暂时陷入亏损状态的企业,也是不适合于用市盈率也评估的,而更多的是考虑其亏损状况的持续时间或是否会变好、恶化等问题。 股票市盈率越低,就越有投资价值? 很多股民会陷入这一误区 股票的投资价值,并不是单纯看市盈率的,而这也是很多初入股市的人容易陷入的一个误区。 市盈率是股价除以每股收益的数值,也可以用上市公司总市值除以年利润来计算(结果是一样的),那么它其实只是一个动态计算的数值。 从理论上来说,市盈率越低的股票,估值就越低,就越安全,就越有投资价值。 假设,上市公司把每年赚的钱全部用来分红给股东(这只是理想假设,因为没有上市公司会把赚的钱全部用于分红),那么本金投资可全部收回的年数,就是市盈率的数值。 比如说一家公司市值1000亿元人民币,股本50亿股,股价20元。 年利润100亿,那么通过计算,可以得出该公司市盈率为10倍。 假设把100亿全部用来分红,那么100亿元/50亿股=2元,也就是说每股可以分红2元。 假设你持有这只股票5000股,也就是10万元,那么你每年可以得到的分红是5000股X2元=1万元,当分红10年后,你得到的分红就是10万元,正好和你的本金一样。 所以,如果市盈率是20倍,你投资10万元,假设利润全部用于分红,你需要20年才能分红10万,50倍市盈率,需要50年才能分到10万,1000倍市盈率,那需要1000年以后才能分红到10万元,可是我们谁能活1000年呢?所以市盈率越高,泡沫就越大。就是这个原因。 那么为什么说这是误区呢? 因为上市公司的业绩是会变的,还是以刚刚那家公司为例,假如第二年它实现利润只有50亿元了,那么市盈率就变成20倍了,而你是在它实现100亿元的时候,也就是市盈率10倍的时候买入,期望10年分红可以实现翻倍,但实际上第二年你发现这个预期值变成了20年,如果业绩继续下滑,则需要的年份越长,那么当初的“低估值”基础也就不复存在。 所以我们单纯看市盈率是没有什么意义的,重要的还是去分析公司的行业前景,公司业绩的可持续性,毕竟市盈率只是一个计算的结果,当分母和分子发生变化,市盈率的值都会发生变化。 如果一家公司目前市盈率是30倍,你觉得估值高了,但是如果这家公司下一年的业绩增长100%,它的市盈率就会下降很多。 反之,当一家公司目前市盈率为5倍,你觉得很低估很安全,但是下一年业绩大幅下滑,那么市盈率就会上升很多。 简单的通过市盈率来判断一家公司是不是具有投资价值本身是一件刻舟求剑的事情。 一般情况下,化工、煤炭、钢铁类的公司,受宏观经济的影响比较大,其产品价格会出现大幅波动,而在相同开采及销售量不变的情况下,价格变动就会非常敏感的传导至利润,从而影响市盈率的变化,这类周期性公司主要是判断宏观经济的周期运行规律,简单看市盈率适得其反,当需求旺盛大,产品价格处于高位,相关公司利润很高,市盈率很低,投资者买入。 接着因为产品价格高,很多厂家进入,增加供给,结果导致供大于求,产品价格下降,利润下降,市盈率上升,股价大跌,这样的话你在市盈率很低的时候买入,恰好就会买在股价的最高点。 而医药类和消费类产品,则其产品价格受宏观经济影响很小,比如说每天都要吃的喝的快消品,它是不会出现价格大幅上下波动的,而只会随着生活水平的提高,与CPI(通胀水平)保持同步小幅上涨,这类公司每年的利润就不会出现大幅波动,市盈率就会相对稳定,那么只要市盈率低于整个行业的平均水平,且产品用户需求稳定,这类公司则就是低估较为稳健的投资标的。 PEG 在股票投资中的应用 PEG(市盈增长比率)始终是主导股票运行的重要因素,寻找并持有低PEG的优质股票是获利的重要手段。 2007年以来,钢铁板块持续走强,银行板块原地踏步,而酒类股票则大幅回调,这些现象都是PEG主导板块运行的重要例证。 计算公式:PEG = PE /(企业年盈利增长率*100) 当贴现率r取固定值10%时,公式演化为:PE = 股价 / 每股收益 = P / EPS = 1 / (r-g) = 1 / (0.1-g) 1)以酒类股票为例 酒类龙头公司未来3年的预期复合增长率在35%左右,而其对应于2007年收益率的动态市盈率则普遍在50倍左右,PEG值为1.4,高于正常合理指PEG=1,这显然削弱了酒类龙头公司进一步走高的动力。也就是说,公司的良好运行前景已经体现在现有的股价上涨中了,后期上涨动力不足。 2)以银行股票为例 银行股龙头股票未来3年的预期复合增长率在40%左右,而其2007年动态市盈率一般在30倍左右,PEG值为0.75(PEG=30/(0.4*100)=0.75),相对于去年PEG为0.4时的银行股,偏高,现在它们大幅上涨的动力确实不如以前,当然,由于市盈率低于复合增长率,其未来上涨的趋势并未改变。 3)以钢铁股票为例 钢铁股的复苏超出了很多机构的预期,目前市场预期钢铁股未来三年复合增长率在25%左右,而龙头钢铁股2007年动态市盈率在11.5倍左右,PEG值为0.46(PEG=11.5/(0.25*100)=0.46),极低的PEG值(PEG正常值为1)是钢铁股今年以来持续走强的重要原因。 在美国现在PEG水平大概是2,也就是说美国现在的市盈率水平是公司盈利增长速度的两倍。 无论是中国的A股还是H股,以及发行美国存托凭证的中国公司(美国的中概股),它们的PEG水平大概差不多在1的水平,或者是比1稍高一点。 当然,不能够机械的单以PEG论估值,还必须结合国际市场、宏观经济、国家的产业政策、行业景气、资本市场阶段热点、股市的不同区域、上市公司盈利增长的持续性以及上市公司的其他内部情况等等多种因素来综合评价! 如何选择低市盈率的股票? 1、市盈率是股票市价与其每股收益的比值,市盈率把股价和企业盈利能力结合起来,可以更好地反映股票价格高低。 2、不同行业的市盈率水平会有所不同,只能在同一行业里比较市盈率。 3、净资产回报率 ROE 与 投资回报率 ROI 高成长股投资标准: 1、过去四年每股盈余持续成长大于15%,包含一年至两年的预估亦可 2、PEG = PE /(企业年盈利增长率*100)= 本益比/成长率比值(PEG)小于1.2 3、公司主席以及经营团队诚实可信 4、流动性高、借贷低、现金流量高:寻找财力自给自足、产生正现金流量的公司,并避开高资本密集的公司,公司负债不应超过净资产的50%、过去5年平均现金流量高于过去5年平均盈余且最近一年现金流量高于盈余 5、公司有竞争优势,如能主导市场的强势品牌,以可运用资本报酬率(ROCE)及营业利益率为标准 6、有转机或有题材:如新产品或新管理阶层 7、市场资本小,高成长性:约3000万英镑至2.5亿英镑 8、股价相对强度高:近12个月及近1个月股价相对市场强 9、管理阶层持股比重高:约20%左右 10、过去5年每年皆有获利 11、预估本益比(PE,市盈率)低于20倍

|

【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |