| 一文读懂2023年巧克力及制品行业现状及前景:外资品牌占据主导地位 | 您所在的位置:网站首页 › 巧克力糖果包装机 › 一文读懂2023年巧克力及制品行业现状及前景:外资品牌占据主导地位 |

一文读懂2023年巧克力及制品行业现状及前景:外资品牌占据主导地位

|

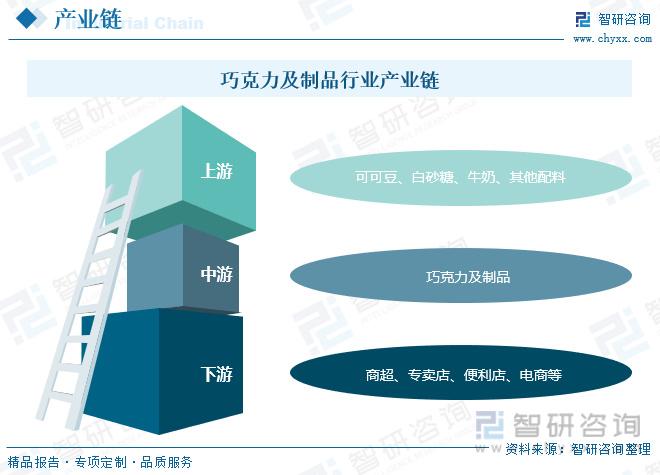

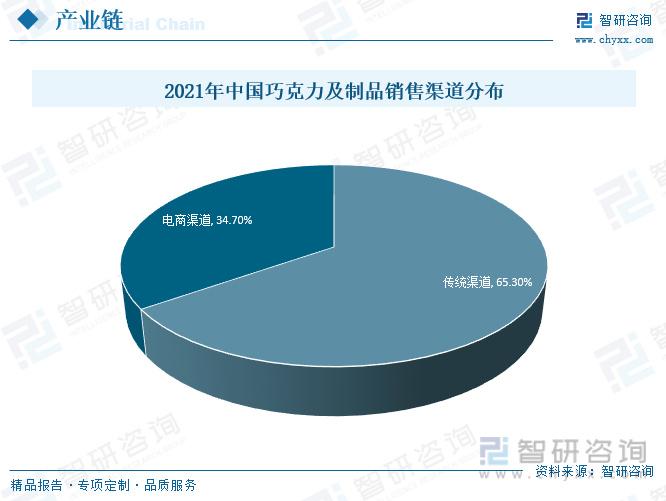

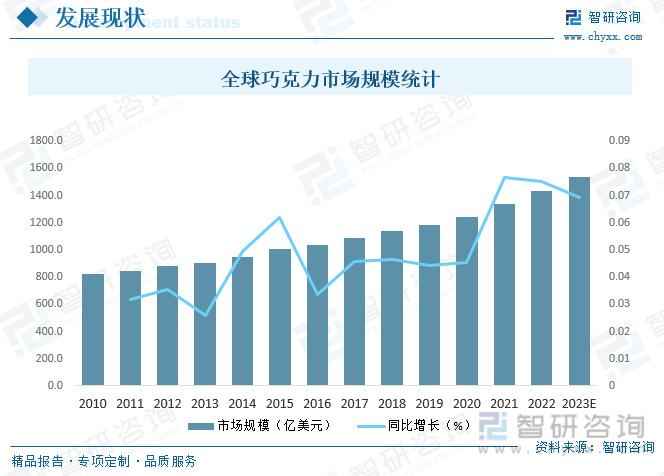

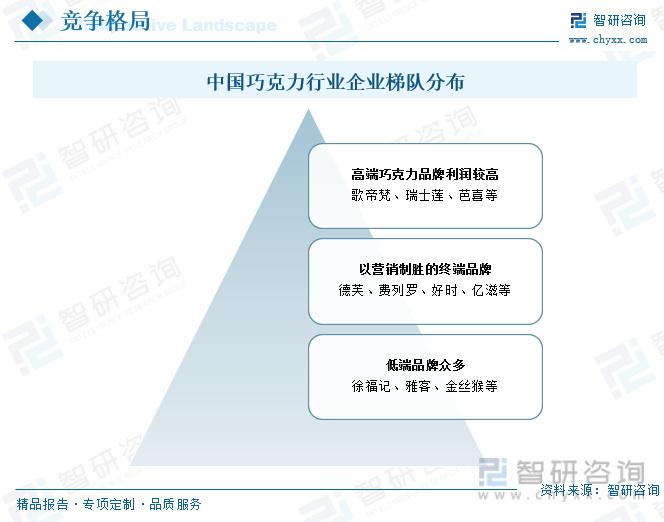

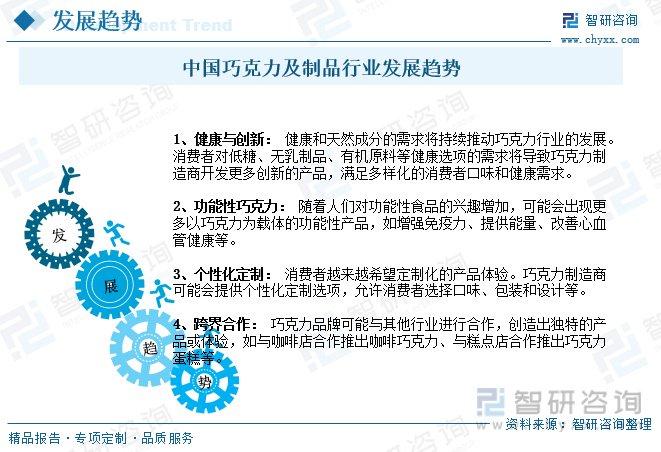

内容概况:巧克力不仅口感细腻甜美,还具有一股浓郁的香气,巧克力可以直接食用,也可被用来制作蛋糕、冰激凌等,现如今,巧克力遍布大大小小的商超,已成为一种大众消费品,近年来全球巧克力市场需求持续增长,市场规模不断扩大,2020年全球巧克力市场规模达1240亿美元,预计2023年有望突破1500亿美元,巧克力及制品消费需求与地区经济发展及居民生活水平直接相关,从全球范围内看,经济发达地区对巧克力及制品的需求远高于其他地区,因此长期以来欧洲和北美等发达地区成为巧克力及制品消费的主要市场。 关键词:巧克力及制品行业发展现状、巧克力及制品市场竞争格局、巧克力及制品发展趋势 一、概述 巧克力是一种由可可豆制成的食品,经过研磨、混合和加工制成的坚固状或液体状的食品。它在世界范围内广受欢迎,有各种不同的种类和变种。巧克力通常由可可固体、可可脂、糖和可能的乳制品制成。目前,巧克力的分类方法众多,不同国家、巧克力协会、巧克力大赛等对巧克力的分法不一。依照中华人民共和国国家标准GB/T19343-2016的划分,巧克力可分巧克力及巧克力制品两种类别。根据可可的含量(指可可浆、可可脂与可可粉的总比例),巧克力可分为黑巧克力(亦称纯巧克力)、牛奶巧克力、白巧克力及其他巧克力这四种。巧克力制品由巧克力及其他食品按照一定比例制成。根据巧克力产品的配料与形态,巧克力制品可分为混合型巧克力制品、涂层型巧克力制品、糖衣型巧克力制品及其他型巧克力制品。 总的来说,中国巧克力行业经历了从起步到蓬勃发展的过程,中国巧克力市场逐渐从一个小众市场发展为一个庞大的消费市场,吸引了国际巧克力品牌的关注,也培育出了一批有影响力的国内巧克力企业。随着消费者口味和需求的变化,中国巧克力行业将继续面临新的挑战和机遇。 二、产业链 1、产业链结构 巧克力及制品产业链上游为巧克力及制品的原料,主要包括可可豆、白砂糖、牛奶与其他配料;中游由巧克力的生产商组成;下游则由销售渠道与消费者构成。 2、上游 可可豆作为最重要的巧克力生产原材料,其产量在极大程度上影响中游巧克力生产商的制造情况,近年来全球可可豆的种植面积和产量均保持上升趋势,2020年全球可可豆种植面积达1261.8万公顷,产量达578.1万吨,2021年小幅下滑,2021年全球可可豆种植面积共计1153.6万公顷,产量完成558.0万吨,而全球可可豆产量的提升也使得中国可可豆进口均价整体下降,进口额逐年减少,2022年中国可可豆进口额为2161万美元,同比减少49.21%,2023年上半年中国可可豆进口额为1905万美元,中国巧克力企业经营负担减轻。 3、下游 巧克力及制品产业链下游主要为销售渠道,中国巧克力行业的渠道发展大致可以分为三个阶段,2000年前:以个体零售为主,此时尚未形成有影响力的品牌公司;2000-2010年:商超渠道主导,德芙、费列罗等知名品牌在这个阶段成立并迅速发展;2010年开始:电商开始崛起,线下企业受到一定冲击,收入增速有所放缓,知名公司均在此阶段布局线上渠道。目前巧克力销售渠道主要分包括个体经营,连锁经营,商超和线上,从渠道分布看,商超渠道仍是主要渠道,但电商渠道增速远高于其他渠道,2021年电商渠道占比上升至34.7%。 相关报告:智研咨询发布的《2023-2029年中国巧克力及制品行业市场专项调研及投资前景规划报告》 三、发展现状 巧克力不仅口感细腻甜美,还具有一股浓郁的香气,巧克力可以直接食用,也可被用来制作蛋糕、冰激凌等,现如今,巧克力遍布大大小小的商超,已成为一种大众消费品,近年来全球巧克力市场需求持续增长,市场规模不断扩大,2020年全球巧克力市场规模达1240亿美元,预计2023年有望突破1500亿美元,巧克力及制品消费需求与地区经济发展及居民生活水平直接相关,从全球范围内看,经济发达地区对巧克力及制品的需求远高于其他地区,因此长期以来欧洲和北美等发达地区成为巧克力及制品消费的主要市场。 从国内市场来看,巧克力已经不是一种简单的食品,而是相爱的人们相互表情达意的凭证,是节日馈赠亲朋好友得体而深受欢迎的精美礼品,更是人们放松心情,补充能量的营养休闲食品,2020年中国巧克力及制品产量达52.50万吨,需求量达57.99万吨,市场规模达241.82亿元,销售均价为4.17万元/吨,随着中国经济高速增长,居民收入水平不断提高,同时生产厂商不断致力于新产品的开发,促使中国巧克力市场需求迅猛增长,预计2023年中国巧克力及制品需求量将达到67.68万吨,市场规模将达到299.35亿元。 受下游市场需求影响,近年来中国巧克力及其他含可可的食品进口额增幅明显,2021年中国巧克力及其他含可可的食品进口额达67329万美元,创近十年来历史新高,2022年受海外疫情影响,中国巧克力及其他含可可的食品进口额下滑明显,2023年上半年中国巧克力及其他含可可的食品进口金额为21123.5万美元,出口金额为13807.8万美元,从进口来源地来看,中国主要从比利时、意大利、瑞士、马来西亚、美国、新加坡、俄罗斯、日本、德国、土耳其等地进口巧克力及其他含可可的食品,进口额分别为3760.15万美元、2976.85万美元、2111.69万美元、1845.14万美元、1219.22万美元、1018.26万美元、985.33万美元、853.54万美元、837.60万美元和769.76万美元。从出口目的地来看,中国巧克力及其他含可可的食品主要出口至中国香港、韩国、菲律宾、马来西亚、泰国、美国、印度尼西亚、日本、沙特阿拉伯、新西兰等地,出口额分别为1727.45万美元、1294.62万美元、1127.45万美元、1013.91万美元、880.69万美元、728.37万美元、643.60万美元、621.01万美元、570.58万美元和545.37万美元。 四、竞争格局 目前,中国巧克力行业竞争企业可分化成三大阵营,其中第一阵营是以歌帝梵、瑞士莲、芭喜等为代表的高端巧克力品牌,这类品牌利润较高,但品牌的产品种类不多,其未来发展的方向是实现品牌的差异化和推出中低端品牌产品覆盖价格带。第二阵营是以德芙、费列罗、好时、亿滋等为代表的中端品牌,其主要以营销致胜,且大多依靠大众路线获得市场份额,但由于中端产品的品牌数量众多,预计未来中端品牌企业将会不断地发起价格战来扩大自己的消费群。第三阵营是以徐福记、雅客、金丝猴等为代表的低端产品,该阵营品牌众多,且多为国产巧克力产品牌。由于中国大多巧克力品牌是以糖果制造出身,巧克力品牌基因不足,同时并未对消费者进行具体细分,在全球购的背景下,消费者情感上更倾向于选购国外品牌,从而导致中国巧克力市场由外资品牌占据。 五、发展趋势 随着中国经济飞速发展,居民生活水平不断提高,近年来中国巧克力及制品消费需求持续扩大,随着人们对功能性食品的兴趣增加,可能会出现更多以巧克力为载体的功能性产品,另外,巧克力品牌可能与其他行业进行合作,创造出独特的产品或体验,如与咖啡店合作推出咖啡巧克力、与糕点店合作推出巧克力蛋糕等。 更多关于巧克力及制品产业的深度研究及全面数据,请关注智研咨询官网或公众号(智研咨询),您也可以咨询了解智研咨询重磅发布的《2023-2029年中国巧克力及制品行业市场专项调研及投资前景规划报告》。 本《报告》从2022年全国巧克力及制品行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国巧克力及制品行业发展运行进行了深度剖析,展望2023年中国巧克力及制品行业发展趋势。《报告》是系统分析2022年度中国巧克力及制品行业发展状况的著作,对于全面了解中国巧克力及制品行业的发展状况、开展与巧克力及制品行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事巧克力及制品行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。 智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。 特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。 |

【本文地址】