| 葛根年度调研及市场趋势分析报告 | 您所在的位置:网站首页 › 山药的市场调研分析 › 葛根年度调研及市场趋势分析报告 |

葛根年度调研及市场趋势分析报告

|

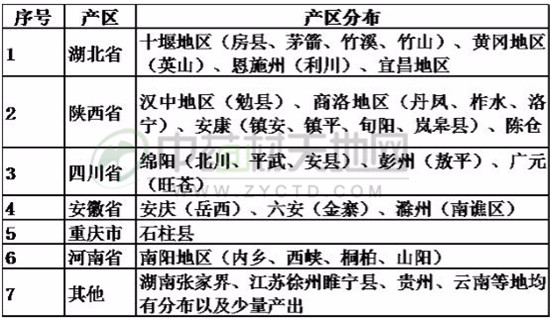

【天地网讯】 葛根,又叫柴葛根,以野生资源供应市场。随着用量增加,资源减少,供需矛盾日渐突出。葛根喜欢阴湿的生长环境,一般都长在山坡灌丛、路边草丛中,全国大部分地区均有分布,但有习惯采挖,有产出量的地区在黄河以南的大部分区域,又以龙门山脉、秦岭、大巴山脉、大别山、武陵山等地资源蕴藏量最大。具体趋势如下: 一、产地概况 1、产区分布

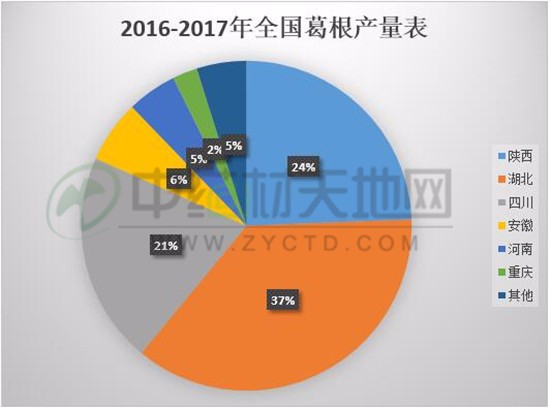

2、区域产量占比

根据中药材天地网大数据中心汇总,从产量方面来划分,湖北为葛根的第一大产区,当地葛根资源主要集中在十堰市、黄冈市、恩施州;陕西为葛根目前第二大产区,当地葛根主要集中在商洛市、宝鸡市、安康市等地;四川省广元市、彭州市、绵阳市是葛根的第三大产区;虽然当前安徽省葛根资源已少,但因当地优良的葛根加工技术受消费主体青睐,已经转变为较大的葛根加工集散地;2008年以来,重庆市石柱县每年也有一定产量的葛根产出,且其年产量呈逐年上升趋势;2017年-2018年,由于收购价格较高,河南省葛根产出量由去年的400吨预计上升到600吨。 3、各产区变迁及现状 截止至2017年,湖北省已经跃居成为葛根第一大产区。湖北省的十堰市和恩施州等地均有葛根产出,2011年当地葛根产量占到全国葛根总产量的30%左右,目前已经接近4成。其中湖北十堰市葛根资源的产出量相对较大,十堰市主要进行葛根鲜货交易,很少加工成丁,货源基本走向提取厂和安徽地区。湖北恩施州既是葛根产区,也是葛根加工集散地。恩施州的葛根主要加工成大丁规格货供应国内市场,此外也有少部分加工户将葛根加工成出口级的精品小丁进行销售。 陕西省从前期的第一大产区退居到全国第二,据2011年统计,当地葛根年产量基本能达到2000吨左右,占到全国葛根总产量的40%左右;2017年统计,整个陕西产量依然在2000吨上下,但全国占比却下降至24%。因陕西省所产葛根的葛根素与葛根异黄酮的含量较高,特别受当地及其周边葛根提取厂的青睐,与此同时也有不少葛根货源走向药厂投料。 四川省产区也有大量的野生葛根资源蕴藏量,目前绵阳市、广元市、彭州市均有葛根产出,当地葛根主要加工成大丁规格和统块规格销往国内的药厂以及出口日本、韩国,预计每年产量在1700吨以上。 安徽省在前几年的时候是葛根最主要的产区之一,但由于连年大规模的破坏性采挖,资源无法及时恢复而趋于枯竭境地,目前当地仅有少量产出。据了解,2017年当地葛根产量不到500吨。好在安徽大别山独特的葛根技术加工出的产品受消费者青睐,目前产区均从外地拉回葛根鲜货进行加工,安徽省岳西县也由葛根产区转变为葛根大型加工集散地。安徽产地所加工的葛根货源主销湖北等南方市场供给酒厂做保健酒,流通到药材市场的份额较少。 河南省南阳市也曾是葛根的主要产区,因生态资源受到破坏加之药农无节制采挖,加上价格不理想,去年产量400吨左右。河南省南阳市野生葛根的淀粉含量低、葛根素含量也不高,不受提取厂青睐,因此产区的葛根大多都加工成葛根丁。 重庆作为葛根的产区之一,当地所产葛根含量也较高,2008-2017年当地葛根多加工成精品小丁规格,主要供应出口为主,货源走向国内药材市场的不多。重庆产区葛根加工户主要是根据销售订单进行加工,但重庆葛根资源年产量仅有200吨左右。 二、供求维度分析 1、产量变化

从图2可以看出,2011年以前,柴葛根产量维持在4500-5500吨之间。但2011年之后,葛根提取以及食用方面需求猛增,葛根产出量也随之出现大幅度的增加,产量从5000来吨直线上涨到2017年8500吨。 2、需求变化 2.1 药企需求增加不明显 在药企消耗需求上,其需求量以及需求主体并不多,且目前市场上用葛根所制成的药品主要为清热解暑类的药品,种类较为单一。加之,目前市场上还有许多拥有同类功效的西药,它们见效相较于中药更快,在一定程度上也抢占了葛根的消费市场。从这一方面来看,葛根需求量上涨就缺乏一定支撑力。 广州中一药业(原广州中药一厂)每年用量都在两千吨以上,北京同仁堂药厂也在千吨左右。 2.2 饮片、保健品需求增加明显 葛根有醒酒、解酒功能,饮片、保健品需求增幅明显。目前,我国葛根饮片主要分为国内精品丁,0.6-0.8cm,这个规格市场增速最为明显,四川、重庆大部分葛根都加工成精品丁出售;0.8-1.0cm的丁出口日本,每年出口量500-600吨;1.2-1.5cm丁出口韩国,高峰每年出口量300-400吨,目前一些加工企业因利润薄减少加工量。 2.3 提取需求增加显著后增长缓慢 从2008-2017年葛根消耗端情况分析得出,葛根消耗大部分集中在提取领域,主要为提取葛根中异黄酮类化合物,制成葛根素针剂。近年来中药注射剂一直处于风口浪尖,频发的中药注射剂不良反应事件使得其在医药行业步履维艰。在国家食品药品监督管理总局药物评价中心的数据中,葛根注射剂、双黄连注射剂的不良反应数量高居榜首。 总体来看,柴葛目前亳州市场年销量约在3000-3200吨,加之其他市场的销售量,和产区直接供应厂家,药用方面年需求量保守估计在5000吨,加上提取的需求,我们也不难理解,虎杖终端需求端为何从2011年以前的4000-5000吨提升到目前的8000-8500吨。 3、库存量 葛根,价格一直不高,相对稳定,且全国资源相对丰富,除了药企常规备货外,整体社会库存并不大。商家多是随购随销,药企按需进货,很少出现大资金介入囤货的情况下库存不大也是理所应当的。 三、柴葛根价格趋势分析 1.历史价格分析

第一阶段:2010年之前 2011年以前柴葛根全国需求4000-5000吨,全国葛根野生资源相对丰富,基本处于一个供需平衡的阶段,价格仅仅随着人工工值的提高,缓慢上升。 第二阶段:2011年-今 2011年以后,随着葛根需求大量增加,四川各传统产区、安徽岳西、河西和西部山区浅山区资源其实已经严重下降,要采挖葛根需要跑远路,进深山。这直接导致葛根价格有了明显上涨,但因为资源分布较广,还能维持整体的供需平衡。 2、影响葛根的关键因素 2.1 国家封山育林 葛根多生长在丘陵坡地及山腰,这些地方一旦采挖葛根就会破坏地表,造成水土流失,在河南、安徽、四川、云南、贵州老产区政府已经立法严厉禁止采挖根茎类药材,如果大产区也实施封山育林,将对葛根产量造成限制。 2.2 人工工值增加 农村,一个壮劳力外出打工一天至少百元,采挖野生中药材不仅是力气活还是技术活,现在年轻人多不愿意再从事这项活路,产地从事虎杖采挖的多是50岁以上的老年人。现在农村也不再是十几年前等着米下锅的局面,价格低农户就不会采挖葛根。 结论 葛根需求猛增,正在过度消耗野生资源。野生葛根的自然生长量严重赶不上每年全国消耗量,资源萎缩成为必然。加上人工工值的提高,采药人职业的断档和国家封山育林严禁采挖野生药材,都将对葛根价格造成影响。 声明:本文是中药材天地网原创资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布,违者必究! |

表1:当前国内柴葛根产区分布表

表1:当前国内柴葛根产区分布表 图1:当前国内柴葛根商品产量占比图

图1:当前国内柴葛根商品产量占比图 图2:近10年国内柴葛根产量变化图

图2:近10年国内柴葛根产量变化图 图3:葛根统块亳州市场历史价格曲线图

图3:葛根统块亳州市场历史价格曲线图【本文地址】