| 公车运行维护费审计技巧和方法 | 您所在的位置:网站首页 › 审计加油卡 › 公车运行维护费审计技巧和方法 |

公车运行维护费审计技巧和方法

|

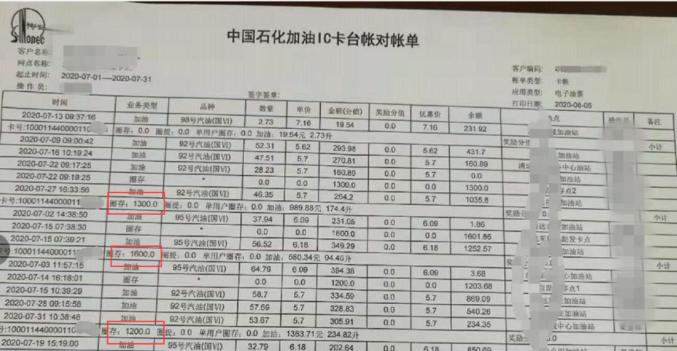

随着中央“八项规定"及地方各级党委政府严控“三公经费”支出各项规定出台,各地“三公经费”支出逐年大幅下降,其中支出占比较高的公车运行费用,在车改后也大幅降低。参加车改单位原有的公车收回后,所发生的交通费用主要以租车费用为主,但行政单位保留的部分公车及未车改的事业单位的公车每年仍然发生相当数量的运行维护费用支出。审计发现,有的公车支出费用从账面看似乎合理合法,但其中的问题也由明转暗更加隐蔽, 增加了审计的难度,这就需要我们及时转换思路,找准切入点,发现问题线索。 一、看是否有完善的内部控制制度及其执行情况。 一是重点掌握被审计单位的公车定编数、实有数及型号,审查车辆是否存在超编及车辆配置超标的问题。二是重点审查被审计单位公车管理内控制度是否健全,是否严格按照公务用车派车审批程序以及公务用车使用登记规定严格管理车辆。比如油卡管理、定点维修制度是否执行到位。如果发现该单位如内部控制制度不完善或制度执行不严,则在油料管理、公车使用维修等方面可能存在违规违纪问题。 二、审查公务用车燃油费支出情况。 按正常情况,一辆公车一周工作日运行5天,一天最多跑不到8个小时。按此标准测算,一辆车一年或一天的耗油量在一个合理区间。审计时第一是收集被审计单位公车基本信息,包括行驶证、号牌、型号、购置使用年限、排量、油箱最大容积、加油卡和近几年运行里程等内容。二是收集该单位的加油情况。如使用IC卡加油的,可查看每次加油数量小票;未实行IC卡加油,可直接调取用车派出单和统计该车燃油费支出较高的某几个年度或月份的所有加油发票。 根据上述收集到的情况和数据,制作燃油费支出情况统计表,统计筛查该车单次加油量大于该车油箱最大容积的数据(单次加油量小于且接近或等于该车辆油箱最大容积的部分不予考虑),有明显异常数据的,需要进一步核实。 审查加油的间隔日期,审查是否存在同一日期加油次数大于1次或连续日期且加油金额和数量相同等异常情况。同时查看加油日期和过路费支出票据有无发生在节假日、双休日或车辆维修期间,如发现异常数据,可向有关人员做调查笔录进行核实。被调查人如不能作出合理解释和提供有效证明能够排除异常的,可初步判定该单位油料管理上存在巨大漏洞,可能存在私车公养或多报燃油支出形成变相列支等其他违规违纪问题。

三、审查公务用车维修支出费用。 一是审查是否存在报销非本单位车辆维修费用等问题,主要是验证车辆归属,调取“维修结算审核单"中车辆信息进行核对,确定车辆是否为被审计单位车辆。二是核对车辆维修信息。了解被审计单位车辆维修管理流程,可调取车辆维修清单、车辆修理单位的维修明细表等资料,核实车辆维修基础信息资料与报销资料是否存在不符的问题,查找分析具体原因。三是审查车辆维修是否存在过度的问题。车辆的维修保养应根据车辆的实际使用状况和运行里程而定,但有些单位存在对公车过度维修的现象。 审计人员可选取抽查公务用车维修费用支出较大或维修频率较频繁的年度或月份的维修保养支出单据,按照维修保养时间项目等因素进行统计,分析车辆是否存在短时间频繁维修、维修项目相同或内容相近、正常保养零配件更换频次与正常使用时间不相吻合进行过度保养或维修的问题。如出现上述情况需进一步查找原因看是否存在虚列维修费用变相列支的问题线索。(来源:行政事业单位会计) 原标题:《公车运行维护费审计技巧和方法》 |

【本文地址】