| 安踏体育ANTA | 您所在的位置:网站首页 › 安踏品牌文化分析图 › 安踏体育ANTA |

安踏体育ANTA

|

来源:雪球App,作者: Aaroon说,(https://xueqiu.com/3607593302/212938277)

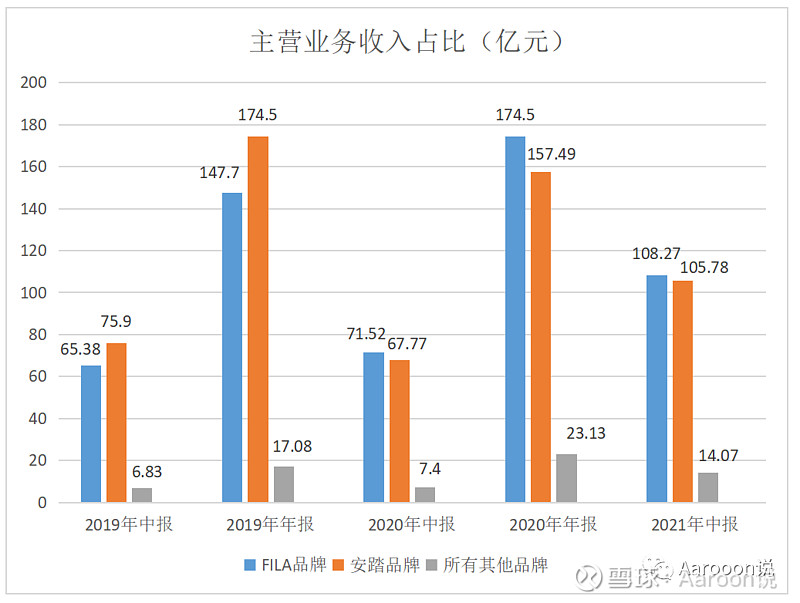

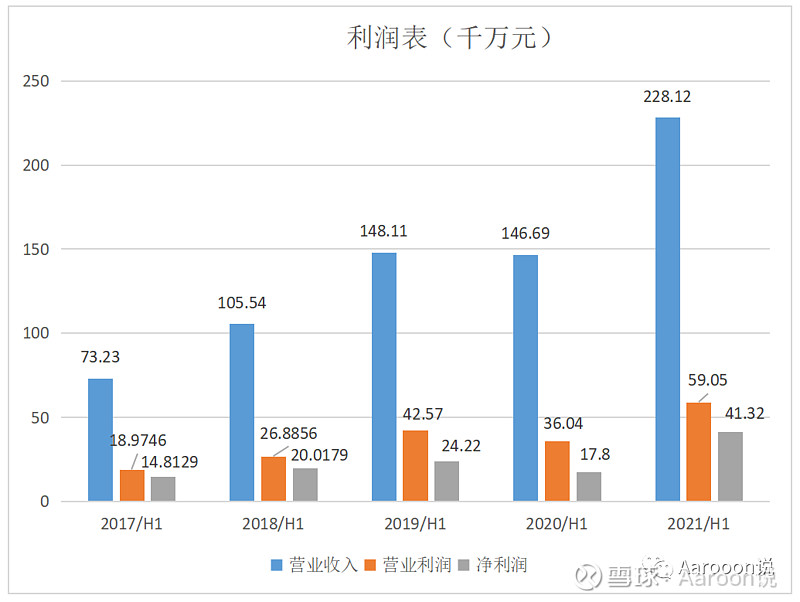

2021年中期业绩报告截至2021年6月30日,安踏集团收入同比增长55.5%至228.1亿元,较2019年同期增长54%;归属于母公司股东的净利润同比增长131.6%至38.4亿元,较2019年同期增长65.3%。 报告期内,在中国市场安踏集团的收入超越了德国体育用品巨头 Adidas。 2021年第四季度及全年之最新营运表现:安踏品牌产品之零售金额于2020年同期相比有10-20%的中段正增长,而于2019年同期相比有10-20%高端的正增长。 2021年全年,安踏品牌产品之零售金额与2020年同期相比录得25-30%的正增长,而与2019年同期相比录得10-20%高段的正增长。 按综合基准,如包括分占合营公司亏损影响,预期2021年全年的公司净利润增长不少于45%(2020年约人民币57.6亿元);如不包括分占合营公司亏损影响,预期2021年公司净利润增长不少于35%(2020年约人民币51.6亿元)。 净利润增长的原因是,2021年,新冠疫情对中国大陆零售市场影响相对下降,安踏品牌、FILA品牌及其他品牌收益对比2020年全年有所反弹;预期2021年全年录得净融资收入,而2020年全年则录得净融资成本;预期分占合营公司亏损较2020年全年有所减少。 二. 核心图表目前,安踏旗下包括三大运动品牌群:专业运动群、时尚运动群和户外运动群。 专业运动品牌群包括 安踏、安踏儿童(ANTA KIDS)、小笑牛(KINGKOW)、安踏-NBA联名品牌; 时尚运动品牌群包括 斐乐(FILA)、FILA FUSION 和 FILA KIDS; 户外运动品牌群包括 迪桑特(DESCENTE)、可隆(KOLON SPORT)、斯潘迪(SPRANDI)。 不同品牌群形成了不同的三条增长曲线:以安踏为核心的大众、专业、新国货的基石增长曲线,以 FILA 优雅运动为核心的高质量高增长曲线,以及以 DESCENTE 等国际户外品牌为核心的高潜力增长曲线。 1. FILA品牌:2021财年中报营业收入108.27亿,占比47.46% 2. 安踏品牌:2021财年中报营业收入105.78亿,占比46.37% 3. 所有其他品牌:2021财年中报营业收入14.07亿,占比6.17%

1.三十年积淀,造就全球市值第三大体育用品集团: 1991-1999年,公司以代工模式起家; 2000-2010年,公司注重品牌营销,于行业黄金十年快速扩张;2011-2014年,行业陷入低谷之际公司积极开展零售转型,跃居国内运动品牌之首; 2015-2020年,公司相继收购/合资运营Descente、Amer Sports等国际运动品牌/集团,形成专业运动、时尚运动和户外运动三大品牌群; 2021年-至今,发布新十年战略“单聚焦、多品牌、全球化”,目标成为世界领先的体育用品集团。 2. 运动服饰行业高景气,本土龙头品牌势能提升: 自2014年渡过库存危机后,我国运动服饰行业维持高景气度,驱动因素包括国内体育政策支持、全民健康意识增强、体育赛事效应等,而国货崛起背景下本土品牌将更为受益。 同时,运动服饰行业竞争格局优异,行业集中度高且持续提升,头部品牌垄断头部体育赛事资源构筑护城河。 3. 三条增长曲线为公司增长带来持续动力: 安踏品牌围绕“专业为本,品牌向上”战略,加快DTC升级和数字化变革,巩固安踏儿童市场领导地位,在国货崛起下实现快速增长。 FILA品牌立足时尚运动DNA,借力全球时尚资源,聚焦全渠道升级,孵化子品牌拓宽覆盖年龄段,成为一家人的购买品牌,有望实现高质量增长。 4. 成为国际奥委会官方体育服装供应商: 2019年10月29日在瑞士奥林匹克博物馆举行仪式正式宣布安踏成为国际奥委会体育服装供应商。 在这次冬奥运上无疑是极大的宣传,由安踏精心打造的领奖服将中国传统文化、东方美学及先锋科技融于一身受到了运动员的一致好评。 四. 风险提示:1. 新冠疫情反复影响需求; 2. FILA品牌发展减缓: 早在2009年安踏收购FILA开启多品牌战略,FILA在中华区的商标权和运营业务,并定位在高端市场,逐步占领国内各大高端百货商场渠道,这是安踏实践多品牌运营战略、打造多品牌运营集团的第一步。 经过五年的发展,FILA已经成为安踏集团新的利润增长点,并与安踏品牌形成差异互补。 FILA品牌在2021年下半年表现出增长乏力的势头。从数据来看,2021年第一季度,该品牌零售金额同比录得75%-80%的增长,此后开始下滑。 上半年,其实现同比50%-55%的正增长。而在第3、4季度,均只完成了个位数增长。 对于安踏体育而言,FILA品牌是其近年来最重要的增长引擎。 早在2019年,安踏首次单独披露FILA品牌营收数据,其获得了单年收入147亿元,增长74%的成绩。 即便是2020年受到疫情影响,FILA也获得了18%的收入增长至174亿元。 在安踏体育集团内,FILA品牌2020年的收入占比为49.1%,几乎撑起安踏体育的半壁江山。 进入2021年,上半年FILA仍保持高速增长,实现收入108亿元,同比增长51%。 但是从2021年的表现来看,FILA的高速增长势头似乎熄火了。第三、第四季度营业额仅实现个位数增长。 实际上,FILA品牌的体量已经达到了平台期。接下来的增长将会趋于稳定阶段,企业更多需要在运营颗粒度上进一步细化,以寻求利润率的进一步提升。 3. 安踏品牌、户外运动品牌升级不及预期: 对于安踏而言,目前除了核心品牌外,其他品牌尚还处在成长期,所以其主品牌安踏需要更多的承担其集团整体增长的责任。如果靠DTC转型能否助力安踏持续增长? 1月19日晚,安踏体育举行了业绩预告交流会,此后媒体报道指出,安踏体育对外强调需保守看待2022年的增长情况,但具体增速预计要到年报正式发布时才会给出具体目标。而对于FILA品牌,长期合理增速为15%-20%。 对于未来发展,从安踏早前公布的“五年规划”来看,其计划未来5年复合增速18%-25%。主要通过线上渠道的高速发展和线下店数的不断提升。也就是说,在未来五年,安踏体育规划的营收将要翻倍。 虽然FILA的增长瓶颈已经开始显现,但安踏主品牌相对于同类竞品,无论是在品牌的价格上,还是在市场空间上都有空间可以继续挖掘。所以如何带动安踏品牌继续发展,是摆在安踏体育面前的一道关。 4. 李宁 优势: 1.李宁发展迅速,一路猛追 2.李宁具有较强的品牌意识 3.李宁精确的产品定位:抢下CBA,积极研制新产品 4.发卖渠道上风 缺点: 1. 把运动品牌往潮牌方向发展:总是向“高端奢侈品”发起冲击。(联名款/限量款) 2. 不注重产品科技的开发 五. 盈利预测公司具备卓越的多品牌运营能力,旗下品牌矩阵差异化布局,发展路径明确,增长具备长期可持续性。 预计公司21E-23E营收分别为488/593/717亿元,同比+37%/+22%/+21%;净利润分别为75.7/93.8/117.4亿元,同比+47%/+24%/+25%。 六. 总结2021年业绩表现基本符合市场预期,看好公司长期份额持续扩张前景,估值吸引力强,认为未来公司成长动力充足,专业运动品牌安踏在品牌升级与国货自信大势下空间广阔;时尚运动品牌FILA构筑顶级品牌、商品、渠道的核心竞争壁垒,仍将继续挖掘消费需求持续成长; 新品牌迪桑特、可隆、始祖鸟等品牌资源优质且稀缺,发展潜力十足。同时该行也看好公司在全球化战略下的长远发展潜力。短期疫情扰动下,公司经营面临一定压力,但该行看好公司在正确且前瞻的战略下未来可持续成长的机遇。 安踏作为本次北京冬奥会和残奥会的官方体育服装合作伙伴,冬奥会提升了其品牌热度。 同时随着冰雪运动热度上升,安踏的企业品牌形象与影响力将获得进一步提升。未来公司将持续受益于国朝消费兴起、新疆棉事件以及建设体育强国的政策支持,建议投资者逢低买入。 |

【本文地址】