| 详细说下保险公司的营运利润 投资周记5: 营运利润是衡量保险公司经营状况的重要指标,目前上市险企在财报中披露这一数据的只有 中国平安 和太保两家。 ... | 您所在的位置:网站首页 › 如何算税前利润 › 详细说下保险公司的营运利润 投资周记5: 营运利润是衡量保险公司经营状况的重要指标,目前上市险企在财报中披露这一数据的只有 中国平安 和太保两家。 ... |

详细说下保险公司的营运利润 投资周记5: 营运利润是衡量保险公司经营状况的重要指标,目前上市险企在财报中披露这一数据的只有 中国平安 和太保两家。 ...

|

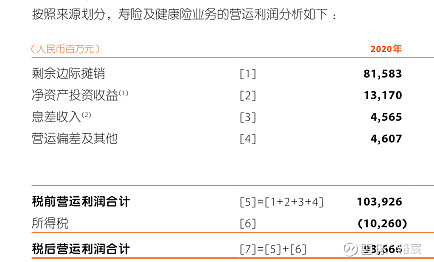

来源:雪球App,作者: 骆宸,(https://xueqiu.com/8178052129/192289997) 投资周记5: 营运利润是衡量保险公司经营状况的重要指标,目前上市险企在财报中披露这一数据的只有中国平安和太保两家。 一、什么是营运利润 营运利润是中国平安最先提出来的概念,它以财务报表净利润为基础,剔除短期波动性较大的损益表项目和管理层认为不属于日常营运收支的一次性重大项目及其他,是更好衡量保险公司业绩的指标。虽然平安集团有集团营运利润指标,但我觉得最合理的还是只将寿险及健康险业务用营运利润指标衡量。 营运利润剔除的影响因素一般有三个:1、短期投资波动的影响。就是股票市场短期波动造成的影响。保险公司用保费做投资,有的钱购买债券,有的钱购买股票,不可能所有做投资赚的钱都归为非经常性损益,因此以5%投资收益率为限,5%以内的收益就划入营运利润,5%以外的收益就不计入营运利润。2、折现率变动的影响。即寿险及健康险业务由于折现率变动引起的保险合同负债变动的影响。折现率就是投资收益+风险溢价,这是最常见的变化,非常考验保险公司的投资水平。对其影响最大的是十年期国债收益。因为十年期国债收益率变化导致的寿险责任准备金提取变动,责任准备金提取的多了,利润就变少了,提取的少了,利润就变多了。3、不属于日常营运收支的一次性重大项目。这个最好理解,比如退税政策,这种并不会年年都有,需要剔除掉。剔除上述非营运项目的波动性影响,营运利润可更清晰客观地反映寿险业务当期的表现及趋势。 二、营运利润的构成 平安2020年寿险和健康险业务的税后营运利润总共是930亿,主要分以下几部分。

1、剩余边际摊销。首先说说剩余边际,剩余边际是已销售的长期保单,在未来产生的现金流的折现值。因为不考虑投资收益,所以用无风险收益率也就是十年期国债来进行折现。剩余边际摊销就是把剩余边际按照特定摊销因子进行摊销,一般按期限或者保单数。所以简单来说就是:把公司未来的现金流按一定比例折现为本年度利润。从上图我们可以看到,2020年平安的剩余边际摊销贡献了利润的80%。2020年,平安剩余边际价值9600亿元,同比增长4.5%。好消息是,近万亿的剩余边际价值保障了未来十年,平安每年都能释放1000亿以上利润。坏消息是,近几年,对剩余边际贡献最大的新业务价值,平安呈大幅下滑趋势,放进去的水越来越少了。这也是这两年市场不看好平安的重要原因。 2、净资产投资收益。即净资产基于内含价值长期投资回报假设(5%)计算的投资收益。这个数值随着净资产的增长而增加。这里要多说一点的是因为平安几次投资暴雷,许多人非常质疑平安的投资能力。其实这是不懂险资投资的原理。几万亿的盘子,几个项目出问题是不可避免的。看保险公司的投资能力要看十年平均投资收益情况。过去十年,平安平均投资收益是百分之五点几,高于5%的投资假设。只要高于这个值,就可以依靠巨大的资产规模获利。想一下,一万亿的资金,多获一个点的收益是多少利润?所以,平安的投资端是没有大问题的。 3、息差收入。即负债支持资产基于内含价值长期投资回报假设(5%)计算的投资收益高于准备金要求回报的部分。比如准备金的要求回报是4%,而内含价值长期投资回报假设为5%。准备金*(5%-4%)= 息差收入。2020年,平安的息差收入是46亿元。 4、营运偏差及其他。即实际保险事故给付、费用、退保优于会计准备金评估假设造成的风险边际释放。解释一下就是保险公司对退保、死差、费差、风险边际等一系因素进行估算,得出一个营运假设值,这个假设值与实际营运经验之间的差值就是营运偏差。翻看平安年报,可以看到平安的营运偏差常年为正,说明其营运假设非常保守。 三、关于保险公司估值的思考 营运利润近年来越来越受到市场的重视,甚至有声音说可以用营运市盈率取代pev对保险股进行估值。我个人认为,内含价值反映的是险企的资产规模,在之前讲内含价值的时候也曾举例说明并不是所有险企的内含价值都能释放为利润,需要结合企业营运质量综合判断。而营运利润反映的是企业的营运情况,营运情况好的公司当然可以给予一定溢价。但是投资的根本着眼点还是在于企业可创造现金流的资产,如果完全不看资产规模的大小,很可能产生误差。所以我个人认为两个指标都可以参考。以内含价值为基础,参考营运质量,对于1块内含价值可以创造出1.5元利润的,可以给予估值溢价(比如平安,我个人一直给1.5pev合理的估值溢价),反之折价买入,这样或许更合理一点。 $中国平安(SH601318)$ $中国太保(SH601601)$ $新华保险(SH601336)$ @今日话题 |

【本文地址】