| 2024一季度寿险公司保险业务收入排名榜:泰康和中邮增速超20%,多家头部险企新业务价值率提升! 2024年一季度75家寿险公司保费排名①泰康紧追太保保费增速持续超越市场个代发展稳定,占比和继续率双升②中邮人寿增速超2... | 您所在的位置:网站首页 › 奔跑吧纯金奖品价值排名 › 2024一季度寿险公司保险业务收入排名榜:泰康和中邮增速超20%,多家头部险企新业务价值率提升! 2024年一季度75家寿险公司保费排名①泰康紧追太保保费增速持续超越市场个代发展稳定,占比和继续率双升②中邮人寿增速超2... |

2024一季度寿险公司保险业务收入排名榜:泰康和中邮增速超20%,多家头部险企新业务价值率提升! 2024年一季度75家寿险公司保费排名①泰康紧追太保保费增速持续超越市场个代发展稳定,占比和继续率双升②中邮人寿增速超2...

|

来源:雪球App,作者: 13个精算师,(https://xueqiu.com/1872191721/291784297) 2024年一季度 75家寿险公司保费排名 ①泰康紧追太保 保费增速持续超越市场 个代发展稳定,占比和继续率双升 ②中邮人寿增速超26% 超新华和人保,首度排名第五 ③头部公司价值提升 新单负增长,新业务价值率上升 ④“报行合一” 降本增效成果显现 多家银行手续费收入下降 2024年一季度寿险公司保费排名榜保费增速&规模保费增速

1. 2024年一季度人身险公司原保险保费收入1.66万亿,同比增长5%!

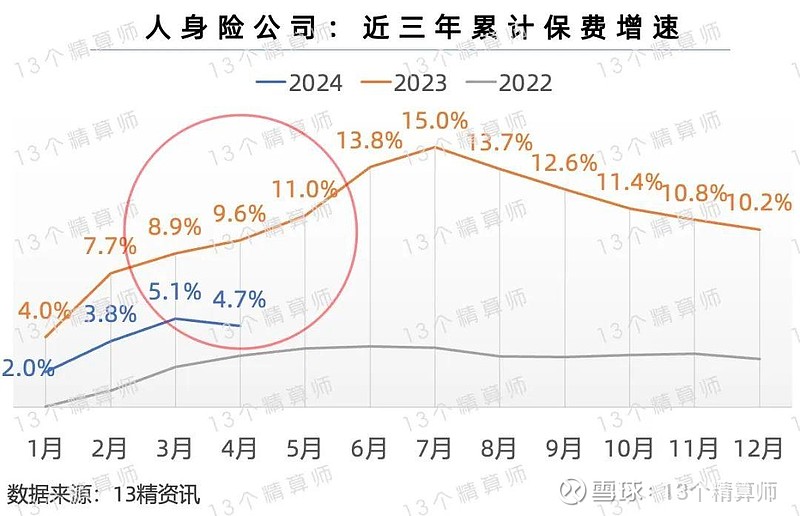

根据金融监管总局披露的数据,2024年一季度人身险公司原保险保费收入为1.66万亿,按照可比口径同比增长5.1%。 当然,对于从业人员或者消费者而言,可能还关心各家寿险公司具体的情况。 根据“13精”统计,75家寿险公司的保险业务收入排名榜,详见本文第一张图。 细心的朋友们可能会发现,这里的保费增速,与人身险业整体保费增速相比要高一些。 ①保险业务收入&原保险保费收入 这背后有两方面因素影响,一是,如无特殊标注,本文所指保费为“保险业务收入”,是原保险保费收入与分保费收入的总合。 不过,对于大多数寿险公司来讲,分入保费较少,因此,保险业务收入的排名可以作为保费排名的重要参考。 至于,原保险保费口径的数据,我们会放到“13精”小程序中,详见文末。 ②前海、中融等公司未披露相关报告 二是,近年来前海人寿、中融人寿、珠江人寿、上海人寿等公司一直未披露偿付能力报告。 因此,这两者的保费增速差距,可能是寿险公司的再保分入增速高,或是未披露的公司保费增速低。 从2024年一季度开始,渤海人寿也已不再披露偿报,详见《2024年一季度寿险公司偿付能力排行榜》。 ③规模保费增速&保费增速 另外,在保费排名榜中,我们还列式了规模保费的增速,其与原保险保费收入的差异,是规模保费还包括万能险和投连险的新增交费。 2. 保费增速低于上年同期,4月有明显下降,险企间分化加剧...

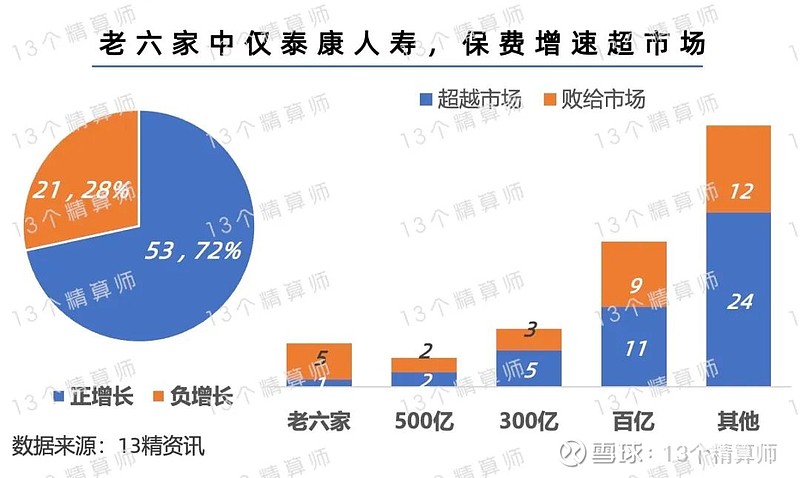

与上年同期相比,2024年一季度人身险公司的原保险保费增速明显下降,如上图所示。 不过,考虑上年同期的高增长是受3.5%定价产品停售刺激,以及当下经济环境和大众的消费意愿等因素,这一增速也还可以。 尤其是,在当前利率持续下行环境下,叠加人身险业面向高质量发展转型阶段,从去年开始各家险企严格执行“报行合一”的监管政策,逐渐摒弃盲目追求规模的思想,着重提升负债质量。 这也导致人身险公司的分化有所突出,规模越小的公司保费增速越高,反观,头部险企中多数增速偏低。 但是,如果看新业务价值率,头部公司却是明显提升,这也从侧面反映出为何一季度行业利润提升主要是靠头部公司拉动,即注重有价值的增长。 此外,头部寿险公司增速偏低的背后,新单保费增长疲软是主要原因,详见后文。 再加上,在上年同期保费暴增的基础上,2024年4月末的增速却显著下滑,也反映出当前行业新业务增长仍面临一定压力。 泰康紧追太保保费增速持续超市场中邮高速增长,排名升至第五虽说,头部公司增速普遍偏低,但是,从本文第一张图,大家不难发现排名TOP5的公司中,有两家保费增速超20%。 这两家公司分别就是泰康人寿和中邮人寿! 1. 泰康人寿紧追太保:保费增速持续超市场,个代渠道发展稳定! 近两年,作为“老六家”公司之一,泰康人寿一直保持超市场的保费增速,也是老六家中增速最高的公司。

2023年,泰康人寿凭借20%的增速,原保险保费收入更是首度迈上2千亿台阶,排名行业第四。 2024年一季度,泰康人寿的保费增速仍超20%,与排名第三的太保寿险之间,保费差距从上年末的330亿,缩小到不足百亿。 若两家公司后续增速没有太大变化,年末泰康人寿有望进一步缩小与太保的保费差距。

至于,泰康人寿为何能持续保持较快的保费增长,个代渠道的稳定发展贡献较大。 从上图可见,从2020年至2023年6月末,个代渠道的保费占比持续提升,同时,个代渠道的保单继续率也上升至94%。 而且,泰康着力打造HWP健康财富规划师队伍,集保险顾问、全科医生、理财专家三种身份于一体。 相比其他公司的个代渠道人数缩水,2023年6月泰康人寿HWP团队突破1.3万人,2023年末又突破1.5万人,高质量代理人队伍实现快速增长。 2. 中邮人寿:保费增速持续超20%,产品和渠道都集中!

近两年,中邮人寿也是保持较快的保费增长,在银邮系公司中表现突出。 从上图可以看到,2023年中邮凭借20%的增速,保费收入首度突破千亿门槛,较5年前规模接近翻倍。 但是,与泰康人寿不同的是,中邮人寿的保费增长主要是靠银保渠道拉动,以2023年数据为例,公司主销的5款产品总保费约965亿,全部都是靠银保渠道销售。 除渠道单一外,产品也非常聚焦,前两大热销的产品全部为终身寿险,这一点在2023年虽是很多公司的普遍现象。 不过,中邮的第一大热销产品保费超600亿,是当年单一销售规模最大的产品,可见产品集中度有多高。 透过中邮人寿的案例,大家也可以看到很多高速增长的公司,大多存在相似的销售模式。 当然,这些产品之所以能销售这么多,肯定也与性价比和推广力度成正比... 至于,为何要保持如此快的保费增速,大家可以仔细看上图的保费增速变化。 头部公司价值提升新单负增长,新业务价值率上升1. 老六家其他公司:新单负增长,但新业务价值率上升!

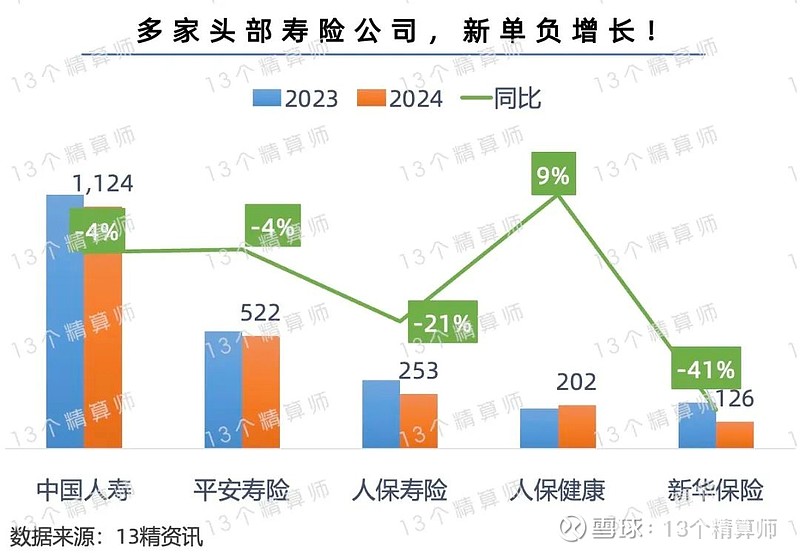

如前文所说,老六家中其他公司的保费增速全部跑输市场,这主要是受新单增长疲软拖累。 从下图可见,国寿、平安、新华等公司,2024年一季度的新单保费都是负增长。

但是,如果大家看过《2024一季度寿险公司利润榜》,应该记得头部险企盈利稳定,就是得益于新业务价值大幅增长。 中国人寿、中国平安、中国太保和中国人保的寿险业务新业务价值增速均超20%。 也就是说,以老六家为代表的头部险企,在新单负增长的情况下,仍能实现价值明显增长。 这得益于2023年8月以后,保单预定利率下调,叠加“报行合一”的实施,使得行业费用下降,新业务价值提升。 以平安为例,2024年一季度的新业务价值率为22.80%,较上年同期大幅增长。 2. 老六家:个代新单快速增长,十年期及以上的期交业务占比提升...

同时,头部寿险公司还在积极调整业务结构,侧重十年期及以上的期交业务占比。 从上图可见,中国人寿和新华保险的十年期及以上期交保费均保持快速增长,增速分别超25%和83%。

此外,新单保费的负增长主要是受银保渠道新单负增长拖累,个代渠道反而随着产能的有效提升,实现正增长。 2024年一季度,新华保险和太保寿险个代渠道的新单保费均保持高速增长,增速分别超17%和31%。 看到这儿,大家应该也明白,今年以来保险股涨势跑赢上证综指的原因了吧... 面对利率下行资产端承压的环境,头部寿险公司通过调整业务结构、严格产品管控等方式,提升业务价值。 “报行合一”降本增效成果显现多家银行手续费收入下降

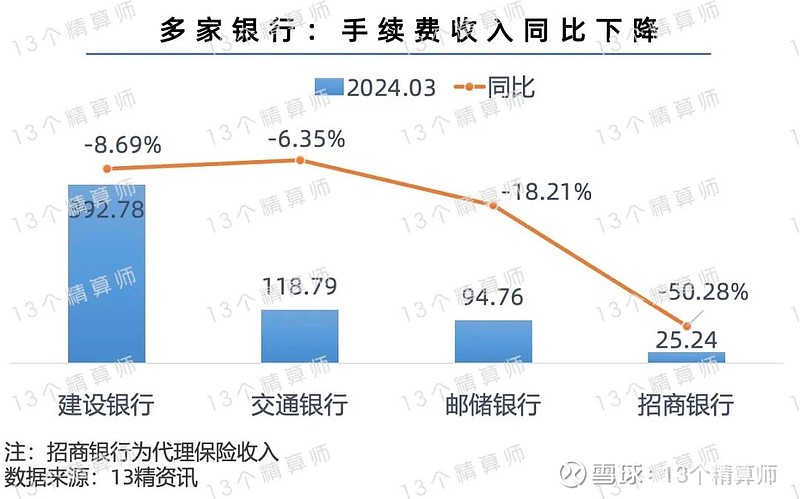

从去年开始,为提升行业负债质量,在监管的指导下,人身险公司开始严格执行“报行合一”。 详见《金融监管总局:规范银保渠道业务,严查各类“小账”抓典型》。 2024年一季度,多家银行的手续费收入同比下降,比如,邮储银行手续费收入同比下降18%。 对此,银行方面表示主要是受保险、基金的费率下降和上年同期高基数影响,比如,招商银行代理保险的收入,同比下降超50%! 由此可见,经过近一年的调整,银保渠道的手续费率明显下降,降本增效的效果显著。

更重要的是,2024年5月9日,金融监管总局取消银行网点与保险机构合作的“1对3”上限要求。 详见《金融监管总局发文:银行网点与保险机构合作,不再受3家的限制》 在严格费用管控的同时,取消合作限制,可以给其他中小公司更多的机会和可能。 这一点,从去年同期因人身险公司集中扎堆银保渠道,很多银行系险企负增长,但是,今年这些公司实现反转,多家实现高速增长也能窥探一二。 这也是为何百亿和300亿规模公司,保费增速较上年同期显著增长的原因之一,比如,工银安盛、农银人寿、交银人寿,三家公司上年都大幅负增长,今年增速均超19%。 注:本文不包括截至目前尚未披露偿报的公司,包括渤海人寿、前海人寿、中融人寿、珠江人寿、上海人寿等... |

【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |