| 重磅利好!央行降首付比例、降存量房贷利率 中国人民银行、金融监管总局8月31日联合发布《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关... | 您所在的位置:网站首页 › 央行降低存量首套房房贷利率的政策 › 重磅利好!央行降首付比例、降存量房贷利率 中国人民银行、金融监管总局8月31日联合发布《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关... |

重磅利好!央行降首付比例、降存量房贷利率 中国人民银行、金融监管总局8月31日联合发布《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关...

|

来源:雪球App,作者: 中指研究院,(https://xueqiu.com/8600435193/260049371) 中国人民银行、金融监管总局8月31日联合发布《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关事项的通知》。主要内容如下: 《关于调整优化差别化住房信贷政策的通知》 对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例统一为不低于20%,二套住房商业性个人住房贷款最低首付款比例统一为不低于30%。 首套住房商业性个人住房贷款利率政策下限按现行规定执行,二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率加20个基点。 中国人民银行、国家金融监督管理总局各派出机构按照因城施策原则,指导各省级市场利率定价自律机制,根据辖区内各城市房地产市场形势及当地政府调控要求,自主确定辖区内各城市首套和二套住房商业性个人住房贷款最低首付款比例和利率下限。 银行业金融机构应根据各省级市场利率定价自律机制确定的最低首付款比例和利率下限,结合本机构经营状况、客户风险状况等因素,合理确定每笔贷款的具体首付款比例和利率水平。 《关于降低存量首套住房贷款利率有关事项的通知》 存量首套住房商业性个人住房贷款,是指2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。 自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。新发放的贷款只能用于偿还存量首套住房商业性个人住房贷款,仍纳入商业性个人住房贷款管理。

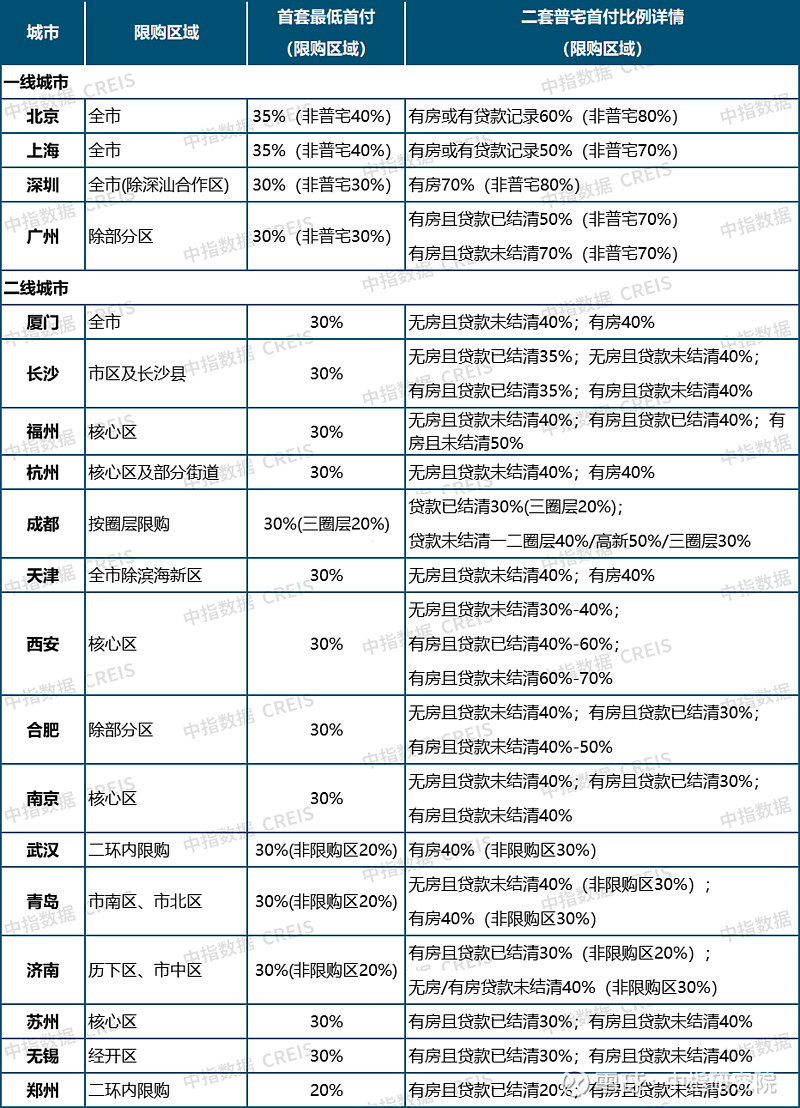

降低限购区域首付比例下限,二线城市或加速跟进,进一步提振市场情绪 此前各地购买商品住房的首付比例下限非限购区分别为首套20%、二套30%,限购区域下限为首套30%、二套40%,本次监管部门统一下调商贷首付比例下限,不再区分限购区域和非限购区域,进一步降低了购房门槛。近两年,随着房地产市场的深度调整,多数二线和三四线城市首付比例已降至下限水平,即首套20%、二套30%,仍执行限购的城市基本为核心一二线城市,本次政策出台后,仍执行限购的城市首套及二套房首付比例下限将由此前的30%、40%下调至20%、30%,有利于带动住房需求释放。 从各地政策跟进节奏来看,尽管央行明确仍采取“因城施策”方式,但由于当前多数城市房地产下行压力较大,因此预计二线城市将很快调整首付比例至下限水平。对于一线城市来说,近日广州、深圳已执行首套住房“认房不认贷”,无房但有贷款记录的购房家庭首付比例由原来的40%-70%或者50%-60%降至30%,明显降低了购房门槛,本次政策出台后,广州、深圳首套住房首付比例仍有继续跟进预期,不排除继续降至20%下限,二套首付比例也存在下调空间。北京、上海目前尚未落地首套住房“认房不认贷”,本次政策出台也有望引导两地下调商贷首付比例,包括首套和二套首付比例。此次监管部门统一下调首付比例下限,降低购房门槛,将进一步释放居民购买力,促进住房需求入市。 表:当前重点限购城市及首付比例情况

资料来源:中指研究院综合整理

二套房贷利率下限降至LPR+20个基点,下调40个基点,有望加速改善性住房需求释放 2022年以来,针对首套房房贷利率的支持政策不断落地,2022年5月央行将首套住房商业性个人住房贷款利率下限从LPR调整为LPR-20BP,2023年1月初,央行和银保监会建立首套住房贷款利率政策动态调整机制,新房价格连续3个月环比、同比下跌的城市,可以下调或取消房贷利率下限,根据央行统计,截至6月末,全部343个城市(地级及以上)中,100个城市下调或取消了首套房贷利率下限。 但针对二套房的房贷利率下限一直未作调整,为LPR+60个基点,目前为4.8%,部分城市甚至更高,较高的房贷利率也制约着改善客群的入市情绪,本次央行针对二套房贷利率下限下调了40个基点,有助于降低二套房购房成本,推动改善性住房需求释放。以总额为200万的住房贷款为例,按30年计算,等额本息还款,利息支出将减少17.2万元,每月还款金额可减少478元。在“因城施策”导向下,二线城市或更快落地,调整优化二套房贷利率,当前北京、上海二套商贷利率为5年期以上LPR+105个基点,二套房贷利率加点数也存在下调可能。

降低存量房贷利率终落地,减轻还贷压力,但仍需等待具体政策细则 2023年8月,重点城市首套平均房贷利率已降至3.9%,较2021年高点下调超150个基点,而2022年以来存量房贷利率随5年期以上LPR仅下调了45个基点,新发放贷款利率与存量贷款利率差距拉大,叠加理财收益率下降,去年以来居民提前还贷情况较多。 7月中旬以来,央行持续发声,推动商业银行依法有序调整存量个人住房贷款利率。降低存量房贷利率不仅为借款人节约利息支出,有利于扩大消费和投资,对银行来说,也可减少提前还贷现象。 本次政策并非全面下调存量房贷利率,设置了一定条件,一是降低存量首套房贷利率,政策明确指出存量首套房贷包含两类:①2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,②借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。按照《通知》所说,只要符合当前城市首套住房标准,均可申请下调存量房贷利率,对于过去由于全国认贷的政策导致的按二套房贷利率执行的购房家庭,在当地优化首套认定标准后,能否算成首套存量住房,仍需要等待各银行具体政策细则。 二是政策明确指出“新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限”,即当前存量首套房贷利率能够降低多少,还要看原贷款发放时城市的贷款利率下限情况。2019年8月房贷利率换锚LPR前,首套房贷利率全国下限为中长期贷款基准利率的0.85或0.7倍,换锚后首套房贷利率下限为5年期以上LPR,2022年5月降至LPR-20BP。 据《2022年第三季度中国货币政策执行报告》介绍,我国商业性个人住房贷款利率采用“三层定价机制”,①全国层面,人民银行、银保监会确定全国层面的贷款利率政策下限;②地方层面,各城市政府在全国层面的政策底线基础上,按照“因城施策”原则确定当地商业性个人住房贷款利率下限;③商业银行层面,商业银行综合考虑资金成本、信用风险等因素,与借款人协商确定具体利率水平。 因此,各地执行的首套房贷利率下限不同,符合条件的借款人仍需要与银行协商确定存量贷款利率下调幅度。例如,如果贷款发放时当地下限利率lpr+50bp,a客户lpr+100bp,b客户lpr+50bp。现在该地下限lpr-20bp,那么a客户最多调到lpr+50bp,b客户不能调。 整体来看,8月底监管部门密集出台政策利好,降低购房者置业门槛和购房成本,有利于促进购房需求释放,传统“金九银十”已开启,随着核心城市房地产政策的持续跟进和落实,短期核心城市市场行情可期,若北京、上海相关政策能加快落地执行,有望进一步带动市场预期,全国房地产市场也有望逐渐修复。当前若要扭转市场下行预期,仍需要更多政策协同发力,如降低交易税费、给予企业更多资金支持等,预计市场不稳政策不止,未来政策仍有空间。 |

【本文地址】