| 小齿轮大行业(1):双环传动公司和行业基本情况 齿轮是机器或部件中重要的传动零件,从新能源汽车到机器人,齿轮看似不起眼,但作用不可替代,属于“小齿轮大行业”。 双环传动... | 您所在的位置:网站首页 › 多利科技能涨到多少 › 小齿轮大行业(1):双环传动公司和行业基本情况 齿轮是机器或部件中重要的传动零件,从新能源汽车到机器人,齿轮看似不起眼,但作用不可替代,属于“小齿轮大行业”。 双环传动... |

小齿轮大行业(1):双环传动公司和行业基本情况 齿轮是机器或部件中重要的传动零件,从新能源汽车到机器人,齿轮看似不起眼,但作用不可替代,属于“小齿轮大行业”。 双环传动...

|

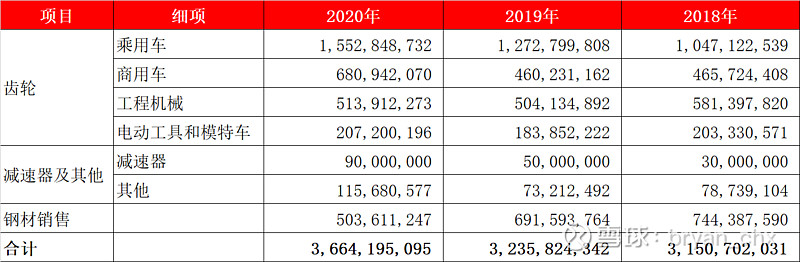

来源:雪球App,作者: bryan_chx,(https://xueqiu.com/1913582535/180498913) 齿轮是机器或部件中重要的传动零件,从新能源汽车到机器人,齿轮看似不起眼,但作用不可替代,属于“小齿轮大行业”。双环传动是传动齿轮行业中非常有研究价值的一家上市公司,计划通过2-3篇内容进行梳理,第一篇先介绍下公司和行业的基本情况。 新能源汽车行业变化带动减速器齿轮外包,双环传动前期产能建设投入期结束,公司在电动车减速器齿轮方面增速确定。同时,公司在机器人RV减速器、汽车(乘用车和商用车)变速器传动齿轮、风电轨交等机械设备等领域的齿轮卡位优势明显,尤其机器人RV减速器布局有很好的想象空间。公司未来2-3年进入利润释放期,3-5年可展望成长路径,5年以上可想象成长空间。 一、公司的基本情况 1、双环传动成立40年以来一直从事机械传动齿轮行业。从最开始做摩托车齿轮,发展到覆盖传统汽车变速箱齿轮、电动车减速器齿轮、商用车变速器齿轮、工程机械齿轮,以及机器人RV减速器等几大方面。无论是从模特车齿轮到变速器齿轮,再到自动变速器齿轮,还是目前持续发力电动车减速器齿轮,每一步都比较扎实,转型比较成功。 2、公司过往表现很稳健,稳扎稳打,不断增收增利,做大做强。公司营收从2007年的4.34亿,一路增长至2020年36.64亿,期间仅2012年出现短暂回落,固定资产从2007年的3.2亿,增长至2020年36.32亿。 3、过去5年公司处于沉淀期,不断转型扩大产能,财务费用和固定资产折旧摊薄账面利润。 (1)固定资产从2016年末的11.7亿元猛增至2020年末的36.32亿元,而营收仅从17.4亿元增长至36.64亿元。营收/固定资产的比值从1.7降至1.07。 2017年该比值=2017年营收/{(2016年末固定资产+2017年末固定资产)/2}=1.7;2020年该比值=1.07。 (2)净利润从2017年的历史最高点2.15亿元,降至2020年的430万元,期间折旧从17年的1.9亿,增长至20年的4亿。可见,固定资产折旧导致出现营收增长的同事,账面利润下降激较多,而利润+折旧的总值其实未发生剧烈波动。 总结来看,17年开始非公开增发、可转债、贷款等方式融资扩建产能,19年底陆续转固计提折旧,但产能未充分利用,导致账面利润下降较多,与此同时,导致毛利和净利率也出现较大幅度下滑。19下半年-20年中期期间资本市场对公司的定价在40-50亿左右,而此间公司实际利润在2亿级别,即隐含着给予倍数20左右。 4、当前业务结构 除5亿元的钢材销售外,齿轮和减速器的营收在30亿元级别,其中乘用车和商用车合计22亿元。以20年国内250亿元的市场空间简单测算,双环传动的市占率仅10%不到。

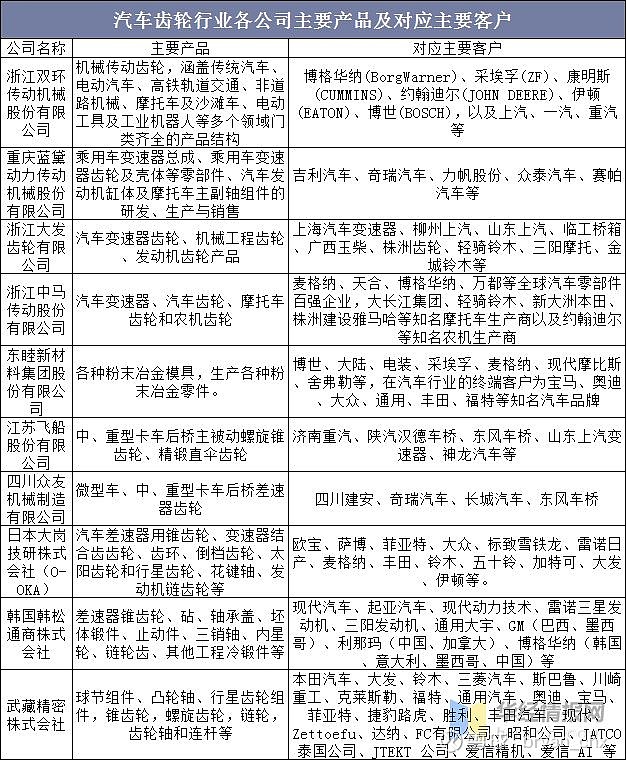

二、公司的护城河或者壁垒 公司的壁垒主要是三方面,重资产投入、长期经验积累、成本领先。 1、重资产投入:固定资产 (1)该行业是重资产投入,需要大量的厂房和机器设备投入。产能越高,产量越高的企业具备天然的成本优势,因此,从社会价值角度来看,下游企业选用同一家齿轮企业的产品,是最具社会价值的选择。意味着,该行业天然具备集中度提升的动力和潜力。集中度提升,不影响消费者体验,同时提升了整个产业链参与者的价值。 (2)公司自17年开始大量扩产,相关产能已经基本落地,建立了先发优势。 2、长期经验积累:良率 产品是精密件,除了重资产投入外,如何在生产过程的各环节中保持并不断提升良率,是该行业隐形的护城河。良率的提升需要长时间经验积累,意味着后来者难以超越现有行业领导者。举个栗子: 假设齿轮有5个工序,A公司的每个工序的良率为92%,B公司的每个工序的良率为95%。则A公司最终齿轮良率为66%,而B公司最终齿轮良率为77%,两个公司相差11个百分点。这11个百分点就是成本优势,也能最终转化成利润。 3、成本领先:性价比 产品是齿轮,面向是的B端客户,并不直接面向消费者。因此,该行业最重要的点在于产品性价比。质量过关的同时具备成本优势的企业会在行业中具备竞争优势。上述重资产投入也好,良率也好,最终都转化为成本优势。 固定资产需要长时间投入,良率是一种经验积累的know-how,这两方面都是体现了时间的护城河,后进入者难以超越现有参与者,现有行业领导者不出意外可以一直领跑。 三、行业及竞争对手的情况 (一)行业情况 齿轮是机器或部件中的一种重要的传动零件,在机械传动中的运用非常广泛,齿轮行业主要分为车辆齿轮及工业齿轮两大类,其中车辆齿轮市场约占整个齿轮市场的62%,由于齿轮行业与下游汽车、工程制造行业密切相关,因此近年来齿轮行业受到下游市场影响,产量呈现较大波动状态,2019年我国齿轮产量达到237万吨,同比增长8.7%。 目前我国齿轮行业的处于高端产能匮乏中低端产能过剩的发展阶段,中低端产品占比大约接近80%。按照精度来划分,齿轮共有12个等级,其中0级是精度最高的齿轮,0-3级主要为标准测量齿轮,4-6级齿轮为高精度传动齿轮,7-8 级为普通的传动齿轮,9-12级为低档齿轮。齿轮应用领域的不同导致对齿轮的精度要求也存在差异,如对中高端乘用车的精度要求大多为4-6 级,而手动变速器、商用车、农机以及工程机械大约在7-8级。而要想提高齿轮的精度就必须采用精锻制造工艺,精锻齿轮行业有较高的进入壁垒,产品和供应商的认可时间和周期较长,短期内不会出现大量企业进入细分市场的情况。 1、市场空间:小齿轮,大行业 (1)全球市场测算:全球每年的汽车销量大约是在9000万台,按照1000元/台的变速箱齿轮价值测算,全球车用齿轮市值约900亿元。而汽车产业大约占齿轮整体容量的60%左右,则全球齿轮市值在2000亿元级别。 (2)中国市场测算:中国国内乘用车销量2000万台,商用车500万台,其中变速器传动齿轮按照1000块钱/台测算,国内变速箱齿轮市场空间在250亿元。按照汽车齿轮60%占比测算,中国齿轮市值在500亿元级别。 2、竞争格局:高端齿轮的国产水平不高 由于我国高精度制造业发展相对落后,因此在精锻齿轮领域的企业规模普遍不大,例如国内汽车精锻齿轮生产企业年销售额达到5000万元以上规模的生产企业不到十家,市场比较分散。日本武藏精密、日本大岗技研株式会社(O-OKA)、德国SONA BLW 、韩国韩松通商株式会社、德国德西福格、欧洲麦特达因等强势外企目前占据国际市场的主要市场份额。

此外,台湾省的和大工业也是做变速器齿轮的,目前在给特斯拉供货,在无锡建厂。查到其2021年1-4月份累计营收21.31亿台币,同比增35.18%,其中4月份5.58亿台币,环比2.96%,同比231%。一方面,说明行业同比增速确实很快;另一方面,和大工业1-4月份累计才4.85亿人民币,而双环传动1-3月累计营收11.74亿,和大工业与双环也不是一个体量级别。 燃油车三大核心是发动机、变速箱和地盘。整机厂为保证自己的竞争优势和市场差异化竞争,往往把三大核心零部件牢牢掌握在自己手里。整个变速箱中最核心的就是齿轮,因此,大部分变速箱齿轮的产能掌握在整车厂手里,或与车厂绑定深入的第三方供应商,如爱信精机、麦格纳、采埃孚等。 3、变化趋势:新能源汽车推动行业转型 (1)电动车减速器外包化 电动车差异化竞争的核心在于三电:电池、电机和电控,减速箱一方面不再是新能源整车新势力关切和资源投入的核心,另一方面新能源整车新势力也不具备齿轮投资生产的能力,因此,电动车减速器齿轮,甚至减速器总成出现外包化趋势,第三方齿轮生产商迎来行业性机会。 (2)电动车减速器齿轮技术难度更高 由于电动车中电机转速比传统燃油车更快,进而在噪音、转速和扭矩等方面对齿轮要求更高,对齿轮的精度要求进一步提高。同时,因为纯电的技术迭代快,同时齿轴的间隔周期长,投资规模大、资产重,在精度质量控制上是要有长期的经验和专有技术来支撑的。 总而言之,对于电动车来说,减速器乃至减速器齿轮既非整机厂的主战场,没必要投入大量资源,同时,技术难度的提升、低成本的现实需求导致整机厂更乐意将齿轮外包。这也是近几年的行业现状,2020年中国A0级及以上电动车销量80万台,而双环传动配套的数量再40万套,市占率达到50%。 公司和行业的基本情况介绍到这,在相对不低的估值倍数背景下,对其未来的增长可持续性和确定性的深入认知、持续跟踪是投资的核心问题。后续会进一步梳理公司未来的发展前景,对增长的可持续和确定性进行展开。 以上仅供参考,欢迎探讨,不作股票推荐。 $双环传动(SZ002472)$ @冷门股少年 @今日话题 |

【本文地址】