| 干货 | 您所在的位置:网站首页 › 增值税税率明细表 › 干货 |

干货

|

2、土地增值税 增值额的30%、40%、50%、60%,累进阶梯征收: 增值50%以内的部分,按30%收取 50%-100%的部分,按40%收取 100%-200%的部分,按50%收取 超出200%的部分,按60%收取 增值额=售价-买价-增值扣除(票价*持有年数*5%)-附加税-契税-印花税 土地增值税=(售价-买价-增值扣除-附加税-契税-印花税 )*30% 3、企业所得税 企业所得税=(售价-房屋净值-税费)*25%, 其中,房屋净值=房屋原值-每年折旧5%×持有年数

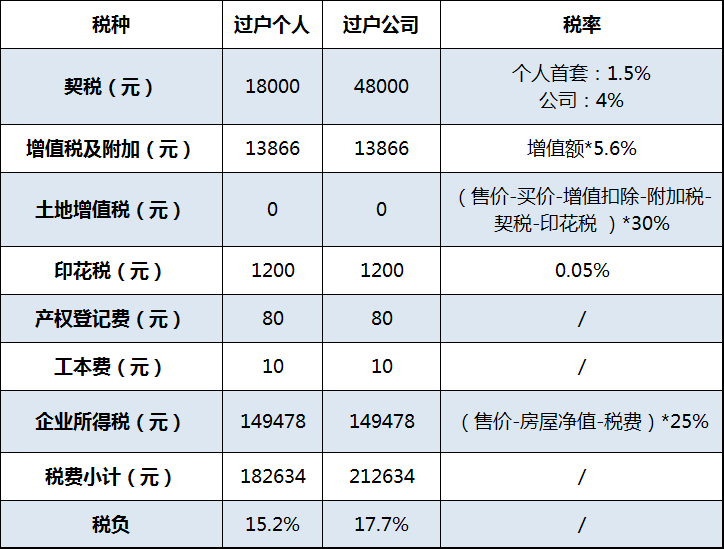

二、买方税 1、契税 公司购买:4%。 个人购买:家庭首套:≤90㎡按1%的税率;>90㎡按1.5%的税率。 家庭二套:≤90㎡按1%的税率;>90㎡按2%的税率。 2、产权登记费80元 3、工本费10元 三、双方同时缴纳的税 1、印花税,税率0.05%,需要买卖双方分别缴纳。 案例试算 例:某公司2014年购入房产一套,建筑面积100㎡,购入总房款100万元,对该房产本次转让所需税费试算。 一、交易税费明细(按照单价12000元/㎡,总价120万元出售试算) 本次交易,转让给个人或公司所需缴纳税费差别不大,除去契税有差别(个人首套1.5%非首套2%,公司为4%)。转让给个人整体税率为15.2%,转让给公司为17.7%。 具体试算明细如下表:

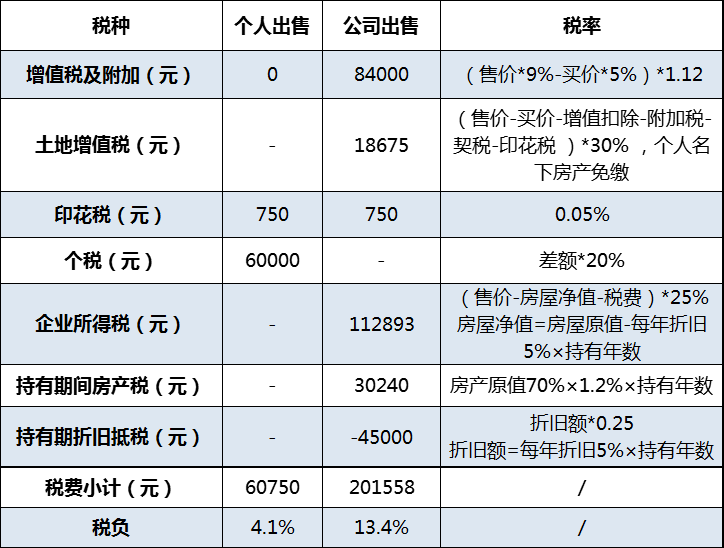

结论: 公司名下房产出售,不论受买方是公司还是个人,根据房产面积及购入出售价格不同,税负率大约在15%-25%左右。 但,若此房产再次交易,以同一房产为例,按3年后出售,单价15000元/㎡,总价150万,再次交易时的卖方需要承担税费相差较大。

再次交易,个人出售整体税率4.1%,公司出售税费13.4%,卖方税负则相差近10%,买方需承担契税(个人首套1.5%,公司4%)、印花税750元、工本费10元、产权登记费80元。 作者:Tina 投稿及合作,请发送稿件至:[email protected],喜欢此文 欢迎转发返回搜狐,查看更多 |

【本文地址】