| 【中金固收·可转债】数据与规则:转债大宗交易解析 20200926 | 您所在的位置:网站首页 › 地产大宗交易流程图 › 【中金固收·可转债】数据与规则:转债大宗交易解析 20200926 |

【中金固收·可转债】数据与规则:转债大宗交易解析 20200926

|

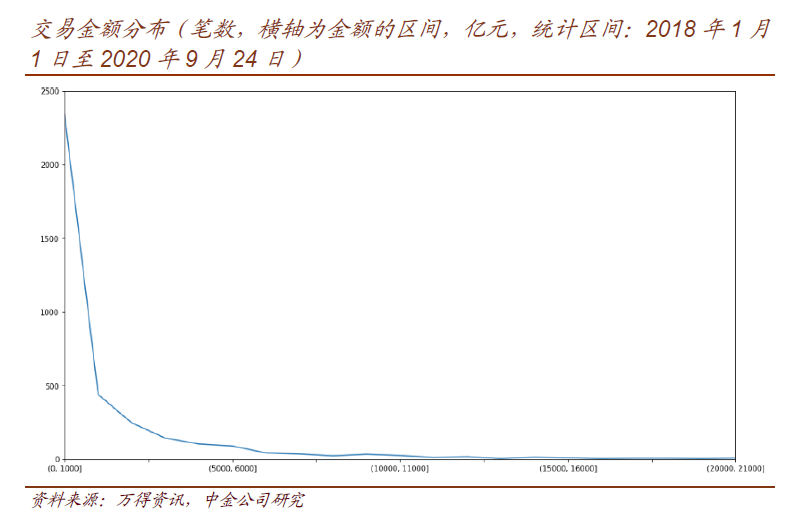

单笔交易金额在多大?实际分布来看,"大宗"多数也并不太大,最小的一笔大宗交易只有28.73万元,出现在亚药转债上。而这也并非个案,在规模并不小的招路转债上,也出现过多笔50万元以下的成交。且64%的交易,在1000万元以下。当然,大额成交也不少,1000万元、2000万元、3000万元以上占比分别也达到35.6%、23.5%和16.7%。可以称作相对稀少的,比如占比在5%以内的交易,是9000万元以上的交易——占比只有4.8%。 此外,最大的一个单笔交易,金额达到了12.97亿元——上周上市的齐翔转债。其他大额交易较多的则为顺丰、核建及通威转债等。 一个和直观印象不符的情况是:2亿元以上的大额交易,并不常出现银行转债的身影。

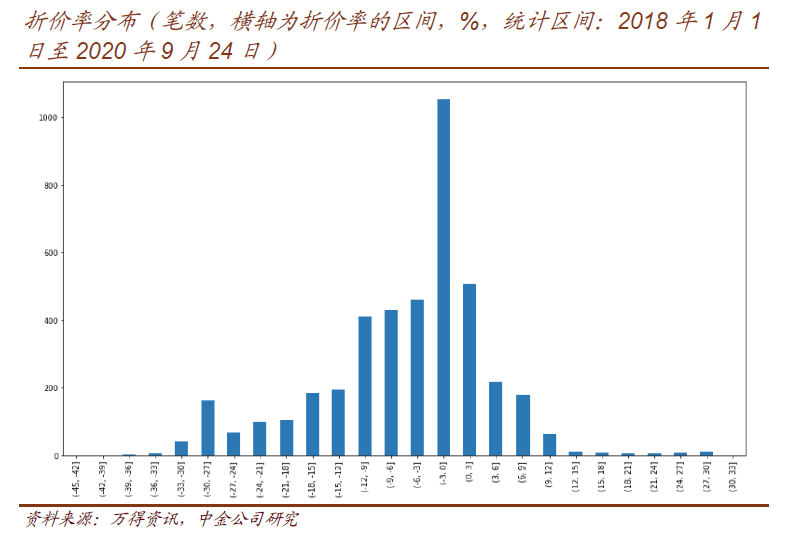

折价幅度一般有多大? 虽然大宗交易属性上是定向交易,但从折价分布来讲,市场化程度还是比较高的——折价幅度0%~3%的交易最为常见,占比接近23%,而折价幅度在9%以内至小幅溢价(3%)的交易,占比要接近全样本的60%。由于转债很少涉及持有锁定的问题,参考股市的情况,这一部分交易可以分类为市场化的——不过,反过来也就是说,也有接近40%的交易并不是很市场化。此外,折价18%以上或者溢价6%以上,都可以说是比较罕见的情况。

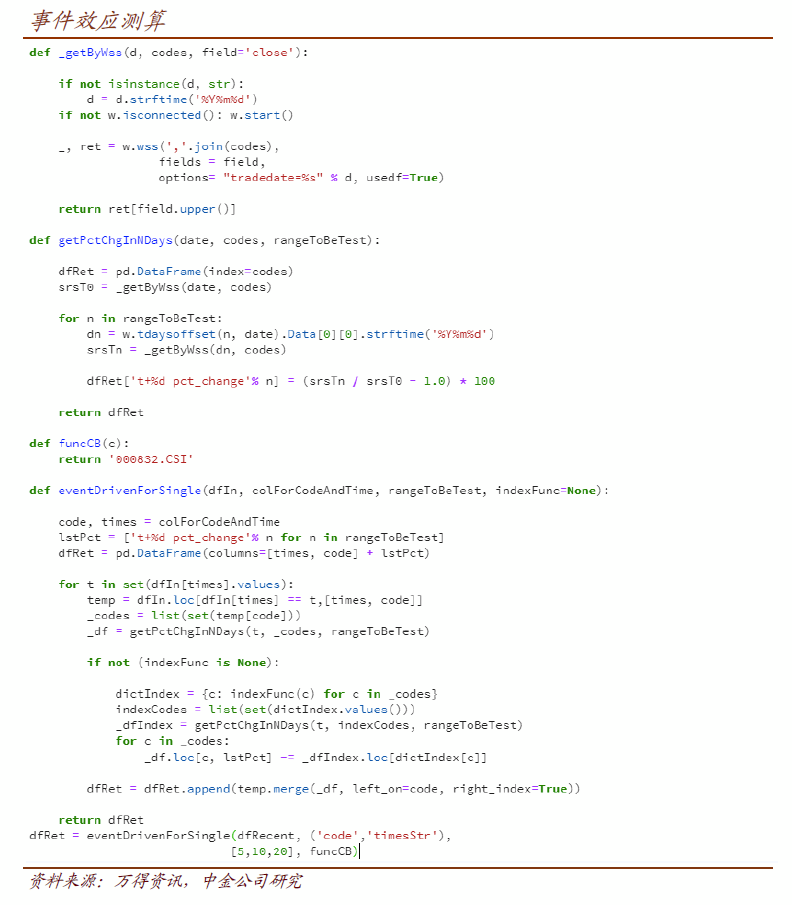

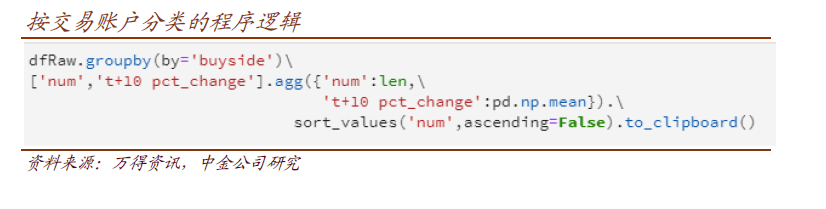

交易目的何在? 这个问题相对主观,一般比较好理解的情况包括:股东配售部分的减持、券商包销部分的减持以及一些持有量较大的基金之间的转让。还可以进一步分为市场化和非市场化的交易,但从数据上略难分辨(我们可以通过看成交价的方式大体推断,见后文)。这里我们可以再看另外一个数据:大宗交易发生的时间——55%的大宗交易出现在转债上市后的50个自然日内,其中20%来自首日。81%的交易发生在转债上市的首年,而上市三年后,再出现的大宗交易,在总样本中的比重不足1%。 可能最有讨论价值的依然是,发生了大宗交易,转债应该怎样走?这类问题我们最不建议的是从主观出发,得到符合直觉——但不一定正确的结论。我们进行了一系列回测,程序逻辑见下。

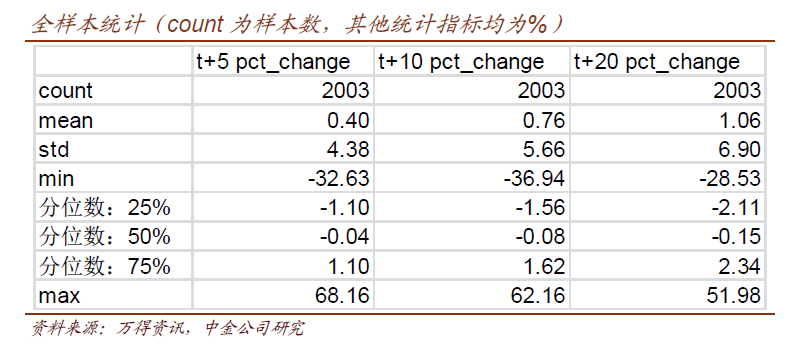

一些结论: 1、首先,大样本(不对样本做任何)下的结论是,无论看5个、10个还是20个交易日,这些品种的相对收益均值都为正,分别为0.4%、0.76%和1.06%,但中位数基本为0——这意味着,按胜率看,这些品种和转债指数应该是不相上下的水平,但可能“赢”在了极端样本上。有意思的是,75%分位数和25%分位数的绝对值也相差不大,也就是说,差异主要来自更偏离中位数的位置。这似乎和转债的非线性特性相符——数学方面的考虑是,这2003个去重样本来看,它们普遍有着比市场平均更大的波动性;

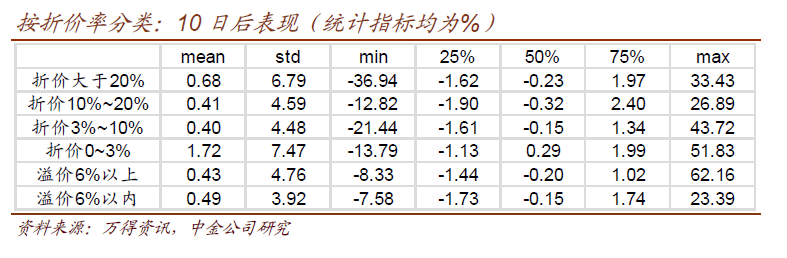

2 、折价水平与后期表现是否有关?我们按照折价率的不同计算了分组下的事件效应,不同折价率确实会带来统计上的差异。其中,折价0~3%之间——也就是最接近于市场化交易的这一部分,在统计上具备比其他组更强的事件驱动效应,10日相对回报均值可达到1.72%,而其他组别均在0.7%以内,中位数也均为负值。以及,与直观感觉不符的是,溢价成交的大宗交易——可能被一些投资者理解为“有人愿意溢价接手说明其对转债信心更强”——在统计上的事件驱动效应要弱于其他组别;

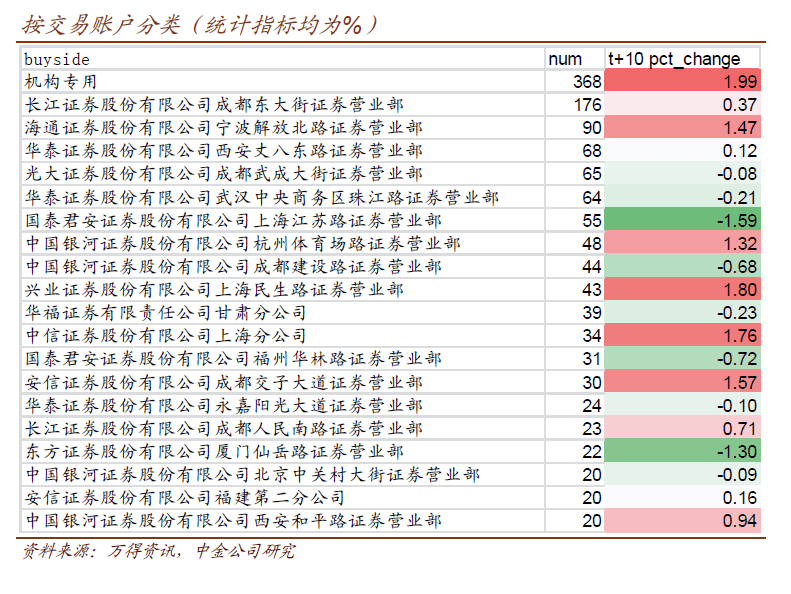

3 、如果再考虑金额呢?这里要值得注意,大金额、市场化的交易,确实有一定的正面效果——尤其考虑到,这种情况下的买盘,多是有一定实力和转债投资经验的基金、券商等。如果我们限定只看成交额500~5000万元之间(更大则可能是其他原因的交易)、折价率3%~0%之间的交易,则10天后平均要跑赢指数2.53%、20天后则达到3.55%—— 结合中位数也达到0.66%,可以认为这是一个兼具胜率和盈亏比的正面事件。 4、如果分账户来看呢?自然,机构专用户作为买盘有较强的正面效应,10天超额收益达到1.99%,且这类账户作为买盘参与交易的数量最多,达到368次,不算是小样本。其余参与超过20次的账户没有收益高于机构专用账户的,较高的为海通宁波解放北路(1.47%)、兴业上海民生路(1.80%)及中信上海分公司(1.76%)。

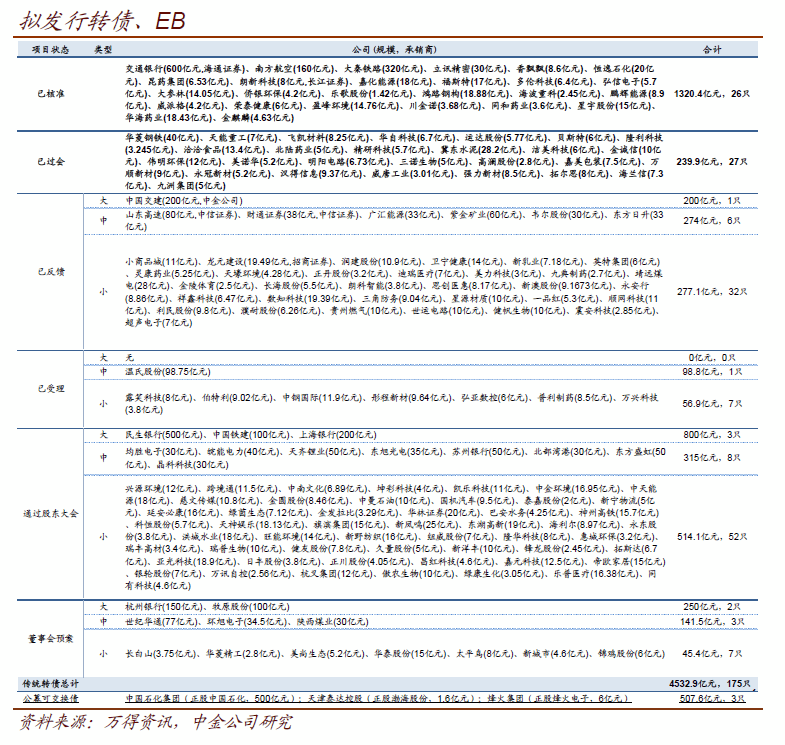

最后,沪深交易所对转债的大宗交易规则略有差异,我们简略汇总如下: 1、交易门槛 上交所:不低于1000手,或者交易金额不低于100万元; 深交所:单笔交易数量不低于5 千张,或者交易金额不低于50万元人民币。 2、交易时间 上交所: 1)9:30-11:30、13:00-15:30接受意向、成交申报; 2)15:00-15:30接受按当日竞价交易市场收盘价格进行的固定价格申报。 深交所: 1)采用协议大宗交易方式的,接受申报的时间为每个交易日9:15 至11:30、13:00 至15:30。采用盘后定价大宗交易方式的,接受申报的时间为每个交易日15:05 至15:30; 2)成交确认时间为每个交易日9:15 至11:30、13:00 至15:30。 3、价格限制 上交所:前收盘价格的上下30%或当日已成交的最高、最低价格之间。 深交所:在前收盘价的上下30%之间。 一周市场回顾 本周市场缩量下跌,截止周四收盘,万得全A下跌3.56%,创业板指下跌2.32%,沪深300下跌3.67,中证1000下跌3.67%,两市合计成交2.74万亿元,日均约6850亿元,略低于上周(7420亿元)。行业层面,本周军工板块收涨,家电、纺服板块跌幅相对较小,有色、汽车、煤炭、建筑板块领跌。转债指数本周下跌1.91%,好于大部分宽基股指,但点位上创下了7月以来新低,存量个券中广电、康隆、比音、英科、奥佳、蓝帆、今飞、一心、火炬转债涨幅居前,三祥、起步、九洲、波特、合兴转债领跌,全市场平均平价溢价率上升2.2个百分点。本周景20、万孚、宝莱、精达转债上市,截止周四收盘,平价均在90元上下,但估值差异很大,转债价格分布在105-120元之间。上周上市的新券本周展现出一定抗跌性,其中景兴在正股下跌的情况下实现上涨。 转债/公募 EB 一级市场跟踪 本周新公告了2个转债预案,为锦鸡股份(6亿元)、陕西煤业(30亿元);证监会新受理3个转债预案,为中钢国际(11.9亿元)、彤程新材(9.64亿元)、弘亚数控(6亿元);万兴科技(3.8亿元)发行可转债申请获深交所受理并发布募集说明书申报稿;8个方案过会,为万顺新材(9亿元)、永冠新材(5.2亿元)、汉得信息(9.37亿元)、威唐工业(3.01亿元)、强力新材(8.5亿元)、拓尔思(8亿元)、海兰信(7.3亿元)、九洲集团(5亿元);川金诺(3.68亿元)、南方航空(160亿元)、同和药业(3.6亿元)、大秦铁路(320亿元)、星宇股份(15亿元)、华海药业(18.43亿元)、金麒麟(4.63亿元)拿到核准批文。目前核准待发个券共26只1320.4亿元,已过会未核准个券共27只239.9亿元。

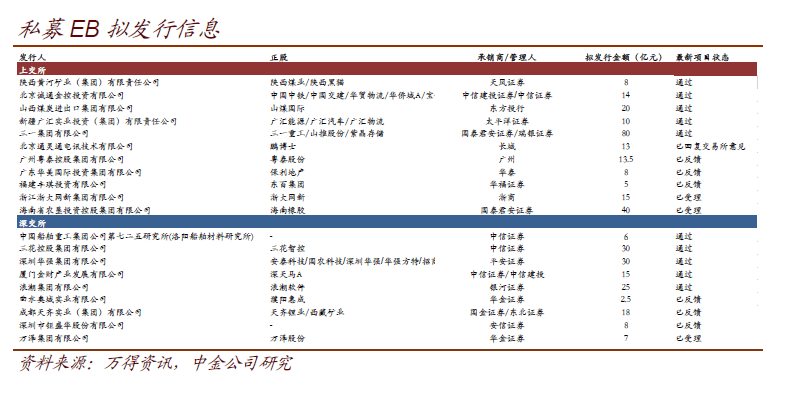

私募 EB 信息追踪 本周有2个新受理私募EB预案:1)海南省农垦投资控股集团有限公司,正股可能为海南橡胶,规模40亿元,主承为国泰君安证券;2)万泽集团有限公司,正股可能为万泽股份,规模7亿元,主承为华金证券。1个私募EB获通过。

注 报告原文请见2020年9月25日中金固定收益研究发表的研究报告。返回搜狐,查看更多 |

【本文地址】