| 实习生薪酬该这么发!国税总局公布细节! | 您所在的位置:网站首页 › 国税按什么来交 › 实习生薪酬该这么发!国税总局公布细节! |

实习生薪酬该这么发!国税总局公布细节!

|

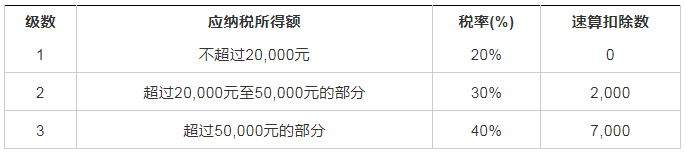

划一下重点 一、允许当年度首次入职的居民个人入职首月工资薪金直接减除本年度累计减除费用后计算预扣缴税款。 二、允许对实习生的实习工资适用累计预扣法。 对一个纳税年度内首次取得工资、薪金所得的居民个人,扣缴义务人在预扣预缴工资、薪金所得个人所得税时,可扣除从年初开始计算的累计减除费用(5000元/月)。 在入职新单位前取得过工资、薪金所得或者按照累计预扣法预扣预缴过连续性劳务报酬所得个人所得税的纳税人不包括在内。 如果纳税人仅是在新入职前偶然取得过劳务报酬、稿酬、特许权使用费所得的,则不受影响,仍然可适用该公告规定。 三、 累计预扣法优势在于更好地反映纳税人一个纳税年度内截至当期的应税所得水平。 一定程度上避免了在纳税人不同月份收入水平波动较大情况下,征税不均衡、税收过多占用纳税人资金的情况。 举例: 大学生小李2020年7月毕业后进入某公司工作,公司发放7月份工资、计算当期应预扣预缴的个人所得税时,可减除费用35000元(7个月×5000元/月)。 就“首次入职”的居民个人而言,按照公告在同样的案例中,纳税人8月份计算预扣缴税款时可直接减除3.5万元费用。 这样做有什么好处呢? 相当于把此前一部分需要通过汇算清缴退税弥补的应纳税款和实缴税款差额提前还给纳税人。 使得当月及后续月份的工资薪金所得能够适用较低的税率预缴税款甚至无需预缴。 增加了纳税人每月税后实得收入,减少了税收对纳税人资金的占用。 实习生和用人单位双方受益 相对按劳务报酬所得分月扣缴,按工资薪金所得累计预扣的方法对实习生和用人单位双方均好处: 对实习生而言,绝大部分实习生是在校学生,年度综合所得通常不足6万元。 实习工资一旦超过800元,如按劳务报酬进行税务处理,每月均会产生一笔预扣税额,只能通过年终汇算清缴退税的方式退还。 而采用累计预扣法后,每月实习工资不足5000元,则自始不需要缴纳税款,在没有其他法定应进行汇算清缴事由的情况下,可免于汇算清缴; 对用人单位而言,如果实习生和正式员工能适用统一的个税扣缴方法,无疑也节省了人力资源管理和财务管理的成本。 预扣预缴方法调整前后对比 举个例子,学生小王7月份在某公司实习取得劳务报酬3000元,那么在政策调整前后,计算方法有什么具体变化呢? 调整前: 小王应按照劳务报酬所得税常规计算方式,进行所得税额计算。 级数 应纳税所得额 税率(%) 速算扣除数

应纳税所得额 = 劳务报酬(少于4000元)- 800元 应纳税所得额 = 劳务报酬(超过4000元) × (1 - 20%) 小王取得劳务报酬3000元,应纳税所得额小于4000,所以适用于第一个公式。 应纳税额 = 应纳税所得额 × 适用税率 - 速算扣除数=(3000-800) × 20% - 0 = 440 调整后: 根据正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。 累计减除费用按照5000元/月乘以纳税人在本单位开始实习月份起至本月的实习月份数计算。 本期应预扣预缴税额=(累计收入额-累计减除费用)×预扣率-速算扣除数-累计减免税额-累计已预扣预缴税额。 应纳税额 = (3000-7× 5000) × 0 - 0 = 0 采调整后的方法,小王7月份劳务报酬扣除5000元减除费用后则无需预缴税款,比预扣预缴方法完善调整前少预缴440元。 若小张年内再无其他综合所得,也就无需办理年度汇算退税。返回搜狐,查看更多 |

【本文地址】