| 聊聊海外银行存款的安全性问题 文章首发:公号 闲画生财作者:闲大(wx:backlight001)在上周的文章 又发生了颠覆认知的事情(戳这里)之后,... | 您所在的位置:网站首页 › 国外在中国的银行 › 聊聊海外银行存款的安全性问题 文章首发:公号 闲画生财作者:闲大(wx:backlight001)在上周的文章 又发生了颠覆认知的事情(戳这里)之后,... |

聊聊海外银行存款的安全性问题 文章首发:公号 闲画生财作者:闲大(wx:backlight001)在上周的文章 又发生了颠覆认知的事情(戳这里)之后,...

|

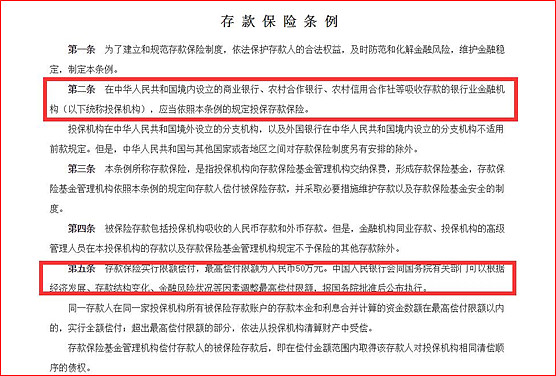

来源:雪球App,作者: 闲大,(https://xueqiu.com/8314965719/158295145) 文章首发:公号 闲画生财 作者:闲大(wx:backlight001) 在上周的文章 又发生了颠覆认知的事情(戳这里)之后,不少新朋友来问海外投资的事儿。 还没有解锁过海外投资技能的新手,对于资金出海的安全问题是最关心的。 “办香港卡靠谱吗?”“钱放在velo卡安全吗?”大家经常问。 所以,今天我来帮大家扫扫盲,普及一下关于海外资金安全度的知识。 1、国内的资金安全 在国内,大家一般不担心自己在银行存的钱。大部分人都朦朦胧胧地知道,银行存款那是有政府隐性担保的。 老司机们就不用说了,他们知道这种信任的出处,是来自2015年国务院颁布的《存款保险条例》。 条例中规定:中国境内设立的商业银行、农村合作银行、农村信用合作社等银行业金融机构,都必须为自己吸收的存款(注意:只能是定期和活期存款,理财什么的都不算)缴纳保险金,保额是每人最高50w人民币。

也就是说,如果你有200万现金,怎么存最安全呢? 答案是找4家银行,每家只存50w,这样哪怕是极端情况出现,你存钱的银行破产了,那么保险每家陪你50w,你也照样可以拿回你的全部本金。 银行破产的事儿在国内不常有,直到去年我们才活久见。 2019年5月,包商银行因出现严重信用风险,被人民银行、银保监会联合接管。 一时间在银行存了钱的人慌了,现在在百度搜索“包商银行”,自动联想的都还是“包商银行破产,银行的钱能不能拿回来”之类的问题。 理论上来讲,按照存款保险制度,50w以内的存款是不用慌的,50w以上的存款就没法保障了。 但实际上,国家却对包商银行的处理方案进行了特事特办,人民银行对超过50万元部分进行了兜底,包商银行的储户获得全额清偿。不唯如此,还对大额机构债权提供了平均 90%的保障。 不得不说,Respect,respect,厉害了! 2、美国的资金安全 国内的资金安全垫这么高,难免大家就会以此对标海外资金的安全度。 美帝这种高度发达的金融市场,银行破产稀松平常,也会用政府信用给存款兜底吗? 殊不知,存款保险制度还是美国的发明。 之前,我们在聊证监会计划向商业银行发放券商牌照(戳这里)时,聊到了美国银行业的历史。 1929年,美国在经历了咆哮的20年后,不可避免的走向崩盘,整个社会进入大萧条。大萧条期间,由于人们的疯狂挤兑,银行业开始疯狂倒闭,光是1933年倒闭的银行数量就高达3000家。 公众呼吁,必须要有人背锅!最终银行业站了出来,承认是商业银行和投资银行的混业经营,让钱涌入了股市,以致于泡泡越吹越大,最后竟然吹破了。

这件事的收尾,是罗斯福上台后颁布的《1933年银行法》,这部法案有两大核心措施: 1、 强制银行2选1,要么做商业银行,要么做投资银行 2、 成立美国联邦存款保险公司(FDIC),开启了银行储蓄保险制度 从此以后,美国银行不但开始了分业经营,还强制拥有100万美元以上资金的银行必须对储户的存款进行保险。 目前,每家美国银行为每个储户的最高保额是25万美金,一般参与保险的银行都会在显著的位置,打上“FDIC成员”的标志。

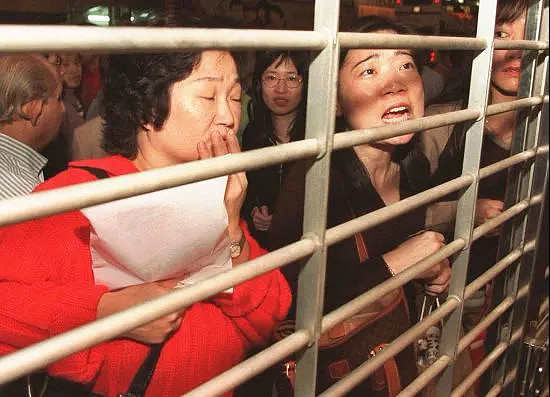

(华美银行登陆界面示意) 有了国家信用的担保,银行业就像是打了一针疫苗,把银行挤兑的传染风险给控制住了。1933年以来,美国银行业再没有发生过大规模的银行破产倒闭事件。 以致于美国注明的经济学家弗里德曼评价说 “对银行存款简历联邦存款保险制度,是1933年以来美国货币领域最大的一件事儿” 2、香港的资金安全 香港的存款保障又是另一个故事了。 虽然贵为国际金融中心,但香港的存款保险制度却直到2006年才落地,比内地没早几年。 1991年,一家名为国际商业信贷银行的英国银行被爆出严重亏损,在全球多地勒令停业,但香港银监专员却对外发声说,香港的国商行财政健全,集团亏损仅在香港以外的地区。 尴尬的事情发生了,声明发布还不到48小时,香港国商行就停业了。一时间恐慌的市民蜂拥到银行取款,可国商行只让储户取回25%的存款。

储户整整抗议了8年,直到1999年这件事情才最终以100%存款兑付完结。 事件的过程中,催生了一部《公司条例》,规定银行清盘时,给予存款人最高10万港元的优先补偿,这算是存款保障制度的前身。 2004年,亚洲金融危机导致挤兑再次出现,倒逼银行存款保障制度形成立法,《存款保障计划条例》出台,10万港元的上限没有改变。 没想到的是,这部法案才刚刚实行1年多,2008年次贷危机引发的全球金融危机又来了,一时间谣言四起,草木皆兵的香港市民再次去银行排队取款。 当时的财政司长为了金融稳定,宣布在原有的存款保障计划之外,运用外汇基金对港币外币存款提供100%存款保障,不设上限。 直到2010年经济重回正轨,政府才彻底结束100%存款保障的特殊应对,重新修订了存款保险制度,将存款保额上限提升到50万港币。大约覆盖泉港90%储户的100%存款。 但注意,香港的存款保险制度中,5年期以上定期存款、挂钩股票、外汇收益的结构性存款等都是不在保障范围之内的。 毕竟,在受保储户范围尽量的大,和保费成本却尽量的小之前,银行需要找到一个平衡。 有人曾经测算过,银行存款保险制度下,银行的费率如果是0.05%,那么银行的税前利润就会减少2%左右,如果费率为0.1%,那么税前利润将减少4%以上。 存款保险制度的存在,等于是将过去政府隐形的担保,转交给银行,由银行自己承担风险责任,使得担保市场化、显性化。 但究其根本,存款保障制度的存在,是为了保护存款人的利益,更是为了稳定金融秩序。 看起来,保险制度是有上限的,但每当真正发生系统性的风险时,无论那个国家地区,政府信用都不可能躲在制度背后,只用上限给储户一个交代。 现在就关注 闲画生财,了解不烧脑的投资逻辑,聪明的赚到钱。 @今日话题 |

【本文地址】