| 【战略与投资】车规级芯片产业自主化前景|中国投资 | 您所在的位置:网站首页 › 国内芯片投资 › 【战略与投资】车规级芯片产业自主化前景|中国投资 |

【战略与投资】车规级芯片产业自主化前景|中国投资

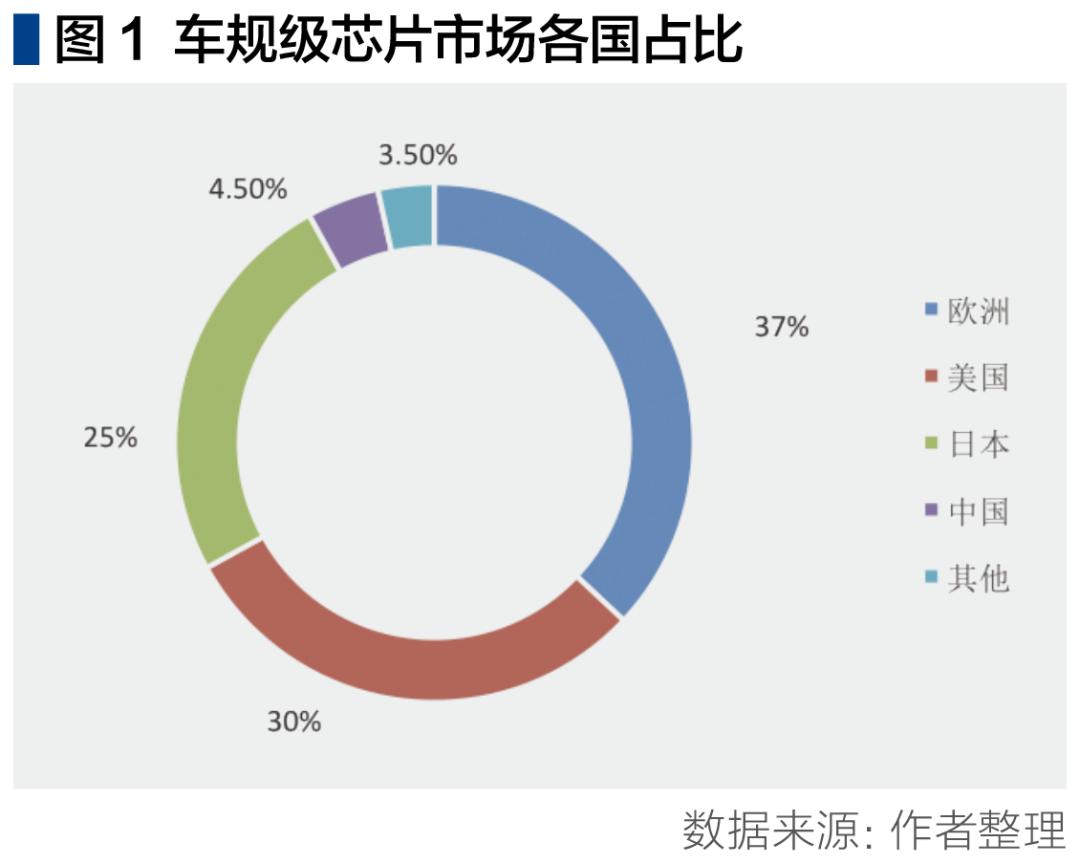

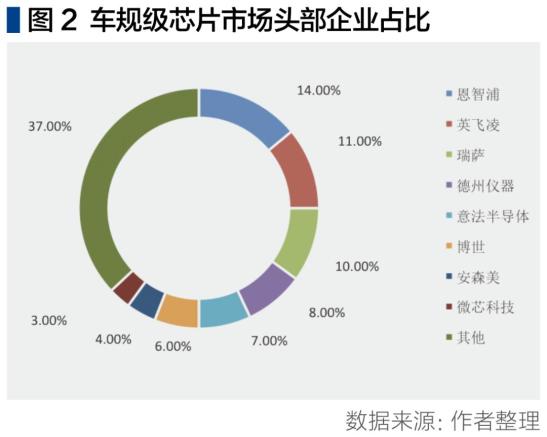

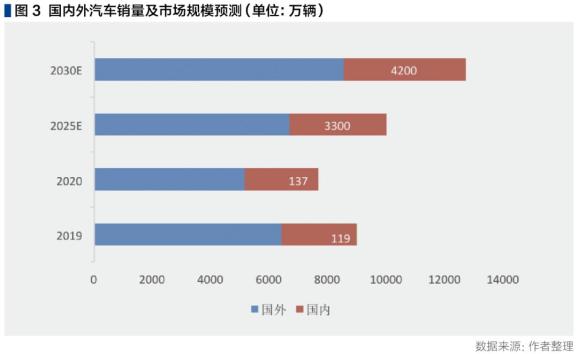

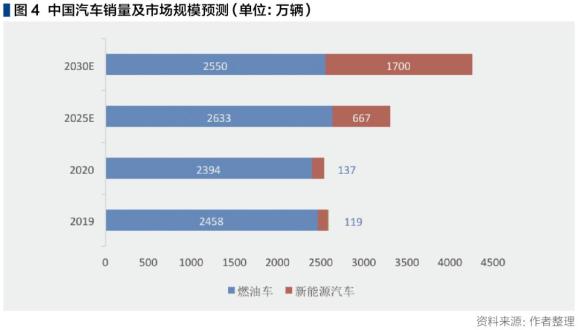

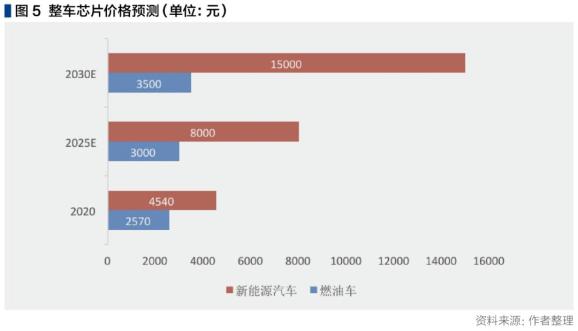

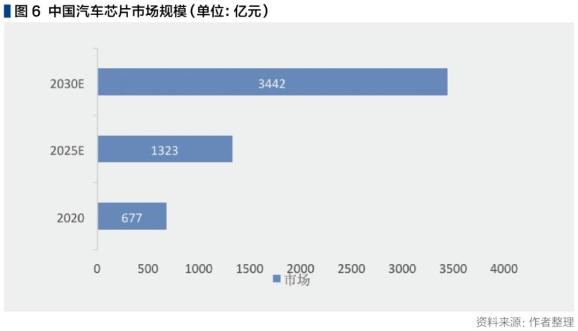

导读 随着汽车向电动化和智能化发展,整车电子电气架构将发生颠覆性变化,由分布式ECU逐渐向中央计算平台过渡,传感、控制和计算芯片的种类、数量和价格占比将进一步提高 ●全球车规级芯片市场分析 ●国内车规级芯片产业存在诸多短板 ●国内功率半导体及自动驾驶芯片快速成长 ●发展建议 2020年初以来,伴随着疫情影响导致的全球性芯片产能下降等问题,出现了全球性车规级芯片短缺的局面,国内外众多汽车厂商陆续表示因芯片短缺而减产,给国内汽车产业发展带来了严重负面影响。我们建议,在原有芯片产业发展的基础上,继续加强政府顶层设计,推进产业链上下游协同发展,努力缓解车规级芯片供应紧张问题,为中国汽车产业平稳健康发展提供有力支撑。 全球车规级芯片市场分析 车规级芯片领域长期被发达国家垄断。车规级芯片分为控制芯片、微处理器芯片、存储芯片、模拟芯片及功率器件等。当前,以美、欧、日、韩为代表的发达国家行业巨头,长期占据着车规级芯片的技术制高点和主要市场份额,欧、美、日分别占据37%、30%和25%的市场。行业内TOP8企业占据60%以上市场份额,恩智浦、英飞凌和瑞萨名列三强,分别占据14%、11%和10%的市场份额。2020年,全球车规级芯片市场规模约为3000亿元人民币,我国自主车规级芯片产业规模仅占4.5%,进口率超90%,先进微处理器芯片、存储芯片、模拟芯片等关键芯片过度依赖进口。近年来,高通、英伟达、英特尔等芯片巨头纷纷布局智能汽车相关芯片,如上述企业先行占据市场,将进一步加大其在全球的垄断地位。  巨大的汽车市场为我车规级芯片发展提供重大机遇。据统计,2020年全球汽车销量为7680万辆,国内汽车销量为2531万辆,占比接近33%,预计到2025年,全球汽车销量将达到1亿辆,2030年将达到1.2亿辆;2020年,国内销售新能源汽车137万辆,占比5.4%,预计到2025年,国内新能源汽车销量达到667万辆,占比20%,2030年销量达到4300万辆,占比40%以上,庞大的汽车市场将催生海量的汽车芯片需求。 目前,车规级芯片在传统汽车中的成本约为2270元/车,在新能源汽车中的成本约为4540元/车。随着汽车向电动化和智能化发展,整车电子电气架构将发生颠覆性变化,由分布式ECU逐渐向中央计算平台过渡,传感、控制和计算芯片的种类、数量和价格占比将进一步提高。预测到2025年,平均每辆新能源汽车单车芯片成本上升至8000元,2030年上升至15000元,2025年国内车规级芯片市场规模达到1323亿元,2030年将达到3442亿元,存在巨大市场潜力。对比供需,车规级芯片面临“需求旺盛、供给不足”的境遇,产业规模与市场需求极不匹配,我可抓住这一时机,全面布局车规级芯片,解决关键核心芯片“卡脖子”问题,打破国外垄断局面,确保我汽车产业健康稳定发展。  国内车规级芯片产业存在诸多短板 产业链分散、产品品类分散,使得国内芯片企业难以发展壮大。国外车规级芯片龙头企业多采用IDM模式,集芯片设计、制造、封装和测试等多个环节于一体,其芯片产品线丰富,功能覆盖面广,能够为客户提供多样、系统的解决方案,如英飞凌车规级芯片多达2000多种,包含自动驾驶控制芯片、微处理器芯片、功率半导体芯片、模拟芯片等,广泛应用于车身控制、自动驾驶控制、视觉传感等领域。相比,国内大部分车规级芯片公司多采用Fabless(无工厂芯片供应商)或Foundry(代工厂)模式,规模较小、产业分布分散,技术和资金难以形成合力。目前国内通过车规级认证的芯片企业及芯片产品均较少,其稀疏的芯片产品线也难以为客户提供多样化、系统化的解决方案。 车规级芯片特殊的技术和工艺要求挡住了企业进入的脚步。一是车规级芯片有着比消费级芯片更高的技术门槛,需满足温度、振动、电磁干扰、长使用寿命等高要求,还要通过可靠性标准AEC-Q100、质量管理标准ISO/TS 16949、功能安全标准ISO26262等严苛的认证流程,大部分芯片企业尚不具备转型进入能力;二是微控制器芯片、功率半导体芯片、模拟芯片等车规级芯片一般采用40nm、55nm等制造工艺,工艺先进性不足,芯片企业难以产生转型进入的动力;三是车规级芯片具有品类多、用量小、单价低的特点,短期内难以形成规模效应和高额利润。 下游企业拉动不足,国内自主供应链难以建立。一方面,传统汽车领域一级系统供应商与二级芯片供应商开发协同效应显著,供应链格局较为稳定,新兴企业难以轻易跻身。国内车规级厂商如果没有量产车型的支撑,既无法实现自我造血,也无法在真实应用中检验芯片,制约芯片的长期开发迭代。另一方面,汽车行业为快速推出高性能换代产品,普遍倾向采购国外先进芯片产品,导致国内同类芯片失去机会。  国内功率半导体及自动驾驶芯片快速成长 国内功率半导体市占率不断提高,龙头企业突围,进口替代有望加速推进。随着汽车向电动化发展,动力系统由以燃油机为基础的机械系统向电力动力系统过渡,电机驱动器、车载充电器、电源转换系统、辅助系统逆变器等功率电子带动功率半导体用量逐渐提高。2020年,国内功率半导体市场规模约150亿元,预计到 2025 年市场将达到 271 亿元,CAGR为13%。我国车规级功率半导体行业集中度较高,2020年,英飞凌占比最高,达58.2%,国内企业比亚迪占比18.0%,三菱电机占比5.2%,塞米控占比3%,CR4 高达 84.4%,CR2 高达 76.2%,形成了以英飞凌与比亚迪为主导的“双寡头”格局。比亚迪在 2004 年开始布局功率半导体产业,经过十余年的研发积累和应用,已成长为中国最大的 IDM 车规级功率半导体厂商,产品覆盖乘用车领域与商用车领域。此外,比亚迪提前布局 SiC第三代半导体器件,率先推出国内第一台装载 SiC MOSFET 模块并批量应用于电动汽车。此外,国内中车时代、斯达半导体、士兰微也获得一定市场占比。 汽车智能化发展,智能座舱及自动驾驶带动SoC芯片先行。随着汽车行业加速进入智能化时代,一场以高级别自动驾驶SoC芯片为核心的商业大战已经打响,国外英特尔、英伟达、高通等消费电子巨头纷纷入局。目前,国内自动驾驶及智能座舱芯片市场规模约200亿元,随着智能座舱在汽车中的普及和自动驾驶等级的提高,芯片占比将越来越高,预计到2025年国内自动驾驶及智能座舱芯片的市场规模为414亿元,2030年达到813亿元。国内华为、地平线、黑芝麻等公司的自动驾驶芯片无论在技术水平还是产业化层面都已跻身世界前列,具有较强的竞争力。此外,国内芯片企业相较国外企业还具有诸多优势,一方面是平台开放性优势,可以为客户提供一个开放性的软硬件平台、工具链软件、仿真软件等工具,可以让客户自主做自动驾驶数据采集和算法训练。另一方面是本土化服务优势,芯片企业可以车企开展紧密的开发合作,供全方位的软硬件支持服务。  发展建议 打破传统供应链层级,构建新型产业生态。政府牵头对接需求端和供给端,针对急需且技术门槛较低的芯片,优先开展国产化替代,解决短期内芯片供应不足问题;鼓励整车企业联合投入或建立产业联盟,分梯次梳理汽车行业中长期车规级芯片需求,引导芯片企业有针对性的开展研发制造;政府部门出台产业引导政策,针对使用国产化芯片的整车企业开展“首台套”补贴制度,推动和鼓励整车企业先行示范,带动产业链上游发展,加强产业链上下游间耦合度,构建良性生态。 聚焦功率器件和SOC芯片,围绕重点优先发力。国内功率器件领域切入较早,具备一定技术积累和市场规模,应继续加大推广力度,进一步扩大市场占有率;智能汽车快速发展,国内在高算力计算芯片、智能座舱芯片、车规级通讯芯片等领域起步较早,技术成熟度较高,具有先发优势,应继续加大扶持力度,培育优势龙头企业;加快智能汽车产品转型升级,整车企业与国内芯片设计企业联合开展产品开发设计,实现下一代产品的国产化替代。  抓住新兴市场机遇,集中力量打造行业龙头企业。鼓励行业强强联合,强弱整合,化零为整,提升行业集中度;出台鼓励政策,推动符合车规级芯片制造要求的企业进行产线改造和能力提升;加强对海外优质资源的并购整合,通过并购赛道优质,产品竞争力强,技术储备完善的龙头企业,快速获取先进技术,拓宽发展空间;鼓励优势企业整合资源,探索建立IDM生产模式,打造行业龙头企业。 产学研用协同发展,提升产业技术水平。充分发挥企业在汽车产业发展中的引领作用,加大研发投入,挖掘和转化高校及科研院所的先进科研成果;重视设计、制造及封装领域核心专利申请和保护,构建技术壁垒,对国际巨头现有专利布局进行分析,避免掉入专利陷阱;加大高校、科研院所对集成电路人才的培养和车规关键共性技术的突破,鼓励具备先进技术的企业优先发展;打造国家级车规测试验证平台,制定车规级芯片测试验证国家标准,完善测试流程。  原标题:《【战略与投资】车规级芯片产业自主化前景|中国投资》 阅读原文 |

【本文地址】