| 标普500指数的估值及定投策略 纵使机遇变换,历经沧桑,我们一路前行… … | 您所在的位置:网站首页 › 国内如何买标普500指数 › 标普500指数的估值及定投策略 纵使机遇变换,历经沧桑,我们一路前行… … |

标普500指数的估值及定投策略 纵使机遇变换,历经沧桑,我们一路前行… …

|

来源:雪球App,作者: LoveKonan,(https://xueqiu.com/9616959875/233008857)  纵使机遇变换,历经沧桑,我们一路前行… … —— 埃涅伊斯 引言: 截至2022年9月30日,标普500指数收在3585.62点,相比于年初1月3日达到的4796.56高点有了显著的下跌,跌幅约25%。本文借去年所写《150年标普500每十年平均股价、盈利和分红历史》讨论标普500指数的估值,以及基于标普500指数基金的定投策略。正文包含如下小节:《为何定投宽基指数基金?》《标普500的合理估值》《假设的影响》《安全边际和分散》《基于标普500的改进定投策略——不要买贵了》《两种资金》《结语》《附录》。全文约5100字。 正文: 《为何定投宽基指数基金?》 定投宽基指数是非常适合股市新人的投资策略。投资者可以花很少的时间成本学习指数基金和管理账户,获得股市的平均收益。我在2017年夏接触股市之初,几乎所有资金都在定投标普500(S&P 500)指数基金。随后在2018年年末和2020年初美股的两次股灾里,我逐渐增大个股组合的比例。如今是我经历的第三次股灾,我还在继续增加个股组合的投入比例。

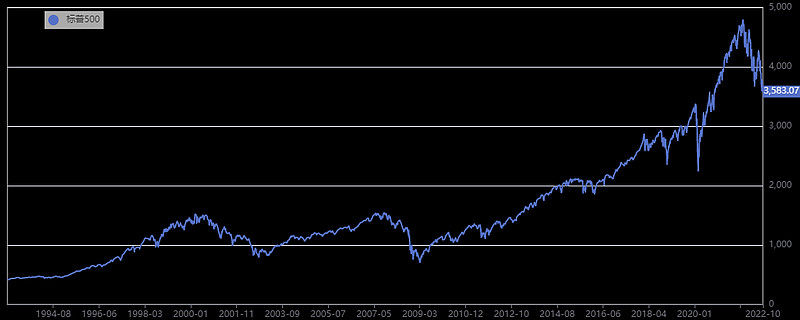

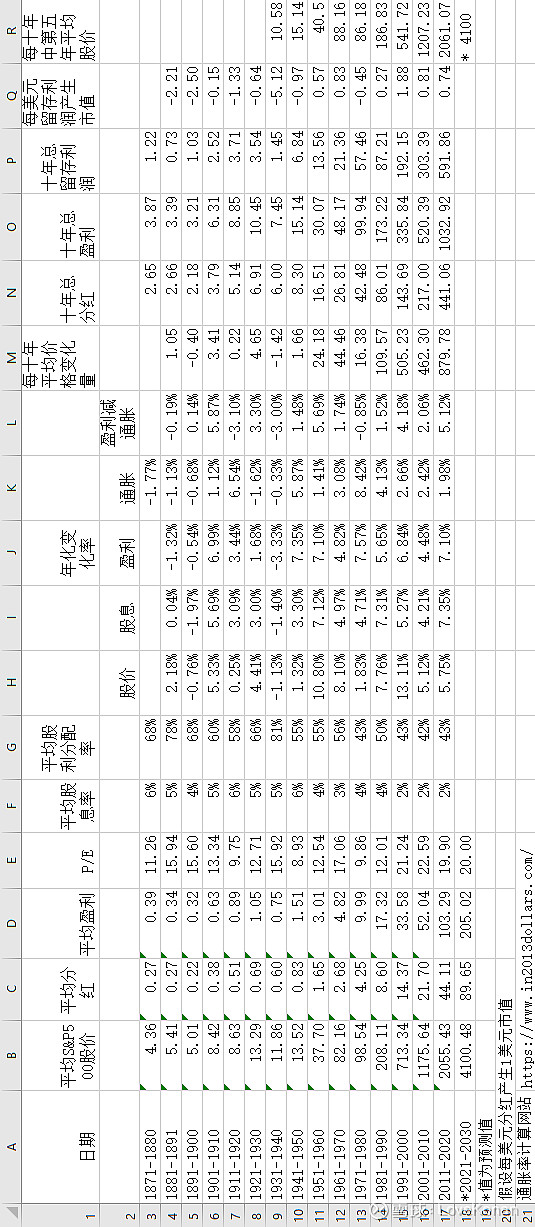

(1993-2022年标普500指数。图片来自价值大师。) 但我总会有一部分资金定投标普500指数基金。一方面是因为我的退休账户只能买基金而不能买个股股票。另一方面,即便退休账户允许买入个股,我主观意愿上也希望将一部分资金定投标普500。 诚实的讲,我并不能确定自己管理的个股组合是否能够在十年后跑赢标普500指数。 也许一点心路历程能说明我为何如此谨慎。我第一次经历股灾,是2018年末,当时决定拿出一小部分身家尝试个股组合。我现在依然清晰的记得,当时迅速下跌的股价让我心里发毛。但分析显示一些股票已然不贵了,最终我颤抖着双手下单买下一揽子股票。有幸买到了苹果,日后撑起了这个小账户的收益。第二次股灾是因为2020年突如其来的新冠。这次股市下跌速度之快,史无前例,连续熔断更是大开眼界。这次看到股价下跌,我心里不再发毛,倒是起了贪婪。然而,当你凝视深渊,深渊也在凝视你。记得有一个已经持有的股票,我看跌了不少,想着可能还会再跌。我想得很好,先卖了,等跌了更多再买回来,赚个差价。然而,理想很美好,现实很骨感。两年后的今天再看这个操作,我当时卖在了谷底,却再也没买回来。还好当时更大的仓位买入了伯克希尔,CACC以及一些其他物有所值的股票,重要的是随后并没有“乱动”,持有至今,有幸有了一些浮盈。现在是我经历的第三次股灾,投入个股组合的身家比例又加大了。这一次,没有了第一次股灾里的恐惧,也少了第二次股灾里的贪婪,我只是适度分散、定时定量地买入(定投)自己认为物有所值、有安全边际的股权。 平移时间轴是个很有用的思维方式。将时间轴向前平移,假设我重新回到第二次股灾。假设由于第一次股灾里的“成功”经验(很大可能只是运气),我决定压上全部身家,甚至上了杠杆。然而,我在实际经历的第二次股灾里犯了很多错误,甚至是第一次股灾前所未见的错误,心态上的失衡更是出乎我的预料。这往往事后几年才能看清,但是当局者迷。如果我当时自信爆棚,压上全部身家,可能已经“活不到”现在了。 如果将时间轴向后平移,假设我处在几年后的第四次股灾,回看现在正在经历的第三次股灾,我极大概率会发现很多不足之处,甚至是致命错误。因此,现在我也不应该过于自信,压上全部身家。杠杆,我更是避而远之。 我感觉投资是一个漫长的学习过程,我的首要目标是扛过第n次股灾,并在股权资产打折的时候多多买入,熬到第n+1次股灾,如此迭代下去。如果能做到这点,获得令我满意的长期投资收益应是大概率事件。 才经历过两次股灾的我,仍处在学习投资的初始阶段。将一部分身家定投标普500指数基金,在我看来是合理的选择。 《标普500的合理估值》 格雷厄姆的《聪明的投资者》第三章表3-2是非常有价值的一个表格。格雷厄姆在表格里展示了1871-1970年每十年标普500指数的平均股价、平均盈利和平均分红的数据。我在2021年12月5日所写的《150年标普500每是年平均股价、盈利和分红历史》这篇文章里将数据从1970年拓展至2020年。更新后的表格如下所示。

对任何一个投资品种,估值都有很大的不确定性。但估值是投资的必要步骤。如果无法估值,那就不要投资。 依据上表数据的估计,标普500指数于2021-2030年的平均价格,即2025年的合理估值,约4100点。 影响这个估值的两大变量分别为:1)2021-2030年标普500指数总体盈利的年平均增速;2)2021-2030年十年平均股价相对于这十年平均盈利的市盈率。依据过去三十年的数据,盈利年平均增速在4.5-7.1%之间,市盈率约20倍。 假设2021-2030年盈利平均增速约7%,市盈率为20,标普500指数在2025年的合理估值即约为4100点。 如果以9月30日的3586点的价格购买标普500指数基金,截至2025年的年化收益率约4.5%(假设从现在到2025年中有3年的时间)。 如果预期年化收益率约15%,即三年总收益率为52%,那么购入价格应低于4100/1.52 = 2700. 如果预期年化收益率约26%,即三年收益翻倍,那么购入价格应低于4100/2 = 2050. 《假设的影响》 上面给出的4100点的合理估值很可能会成为心理上的一个锚点。但请警惕,它有很大的不确定性!让我们来调整一下影响它的两大变量。 如果2021-2030年的年平均盈利增速为4.5%而非7%,那么这十年的平均盈利为103*(1+4.5%)^10 = 160。假设市盈率仍为20,那么2025年的合理估值约为3200点。 如果2021-2030年的年平均盈利增速仍为7%,但假设市盈率仅为15,那么2025年的合理估值约205*15= 3075。 当然也可以假设更大盈利增速和市盈率,这样得到的合理估值,将高于4100点。不过作为股票的买入方,我倾向于采取保守的态度。 这里我只是想说明,这个4100点,非常依赖假设,是有相当的不确定性的。 《安全边际和分散》 即便做出了估值,我心里也很清楚这只是一个模糊的估计。安全边际和分散是必须的。 安全边际既可以体现为当前估值减去当前价格的差,也可以体现为从上述给出的预期收益率中,减去一定的百分比。比如,4100点为我认为的2025年合理估值。如果当前股价为2700点,未来三年预期年化收益率为15%。我可以选择其中5%为安全边际,我实际预期收益率为10%。 安全边际和分散(或者适度集中)可以有效降低整个投资组合本金永久损失的风险。 标普500指数基金这种宽基指数本身提供了足够的分散,投资者还需要安全边际。 《基于标普500的改进定投策略——不要买贵了》 在《聪明的投资者》引言中,拉斯科布的故事展示了定投美股道琼斯指数的威力。美股在1929至1949年经历了股市历史上最惨烈的下跌,二十年的时间里,道琼斯指数从300点跌至177点,跌幅高达40%。但是,如果投资者从1929年到1949年每月定投15美元,这笔总计3600美元的本金将会在1949年变为8500美元,年化收益约8%,足见定投的威力。文末会附上我在《再读格雷厄姆的《聪明的投资者》——导言1》这篇文章中所写的《拉斯科布的故事》这一小节。 最简单的定投策略即每月投资固定资金X元到标普500指数基金。之所以选择标普500而非道琼斯指数,是因为标普500更能均衡地反映美国企业作为一个整体的状态。很多标普500指数ETF或共同基金的费率为每年0.04%甚至更低。定投的最大好处就是省心省力。股价涨了,同样的资金会买入更少的股权,而股价跌了则会买入更多的股权。这种机械式的操作从某种意义上将投资者从最危险的敌人那里解救了出来——这个最危险的敌人就是投资者自己。 但值得指出的是,正如《聪明的投资者》注疏者贾森·茨威格提及的格雷厄姆核心原则第三条:“每笔投资的未来价值是其现在价格的函数。你付的价格越高,你的回报将越低。” 即使是指数基金,买贵了,未来的回报依旧会变低,而且可能是负数! 试想下面这种情况——一个投资者在1929年道琼斯指数的顶点300点投入一大笔资金买入“道琼斯指数基金”,二十年后,这笔投资仍旧亏损40%。试问人生能有几个二十年? 因此,相对于最简单的定投策略的一个改进版,即当标普500指数基金的价格远高于合理估值时停止定投,而将资金留存。当指数基金价格低于估值时,继续定投,并伺机将之前留存的资金也投资出去。 《两种资金》 首先,我觉得投资股市的资金最好是未来三五年内不需要使用的资金,这些资金可以被视为“有耐心的资金”。“有耐心的资金”分两种,一种是未来持续流入的资金,比如工资减去开销减去应急资金之后的结余,而另一种是手头现在已有的一大笔资金。 第一种持续流入的资金很适合定投。但从我接触投资以来,对第二种资金的处理经常让我感到头疼。慢慢的,我开始实践两种比较适合我的操作方案。 方案A,即把第二种资金分成很多很多份,然后把它们也当作第一种资金处理,按月(或季度)定投出去。 方案B,当安全边际(估值减去股价)足够大的时候,比如标普500指数跌落2700,算上5%的安全边际,我预期实际收益率约10%,便以每次5-10%仓位时空拉开(每个季度或每跌一定的百分比),通过多笔投出。我投资个股的操作方式也是如此。 有的高手的操作是单笔或几笔重仓买入,但这种方式似乎并不适合我。慢慢来比较适合我,我又不急着去哪儿。在股市持续下跌或低迷时,我选择手上有资金不断买入。熊市里,安逸难得。如果因为我买得慢,股市就涨起来了,我还没买够仓位,其实错过也无妨。 《结语》 其实本文给出的估值是4000还是3000并不太重要。但在保守的估计下,我可以知道今年的4800点绝不便宜。我认为,只要不买贵了,已然成功一半。至于能不能买到便宜,多少要看运气。 标普500是个很神奇的指数。牛市来的时候,它是真的猛。很多有长期(10年+)良好业绩的基金也不见得能跑过它。能跑过它的,往往让我敬而远之。比如木头姐的基金ARKK,从2020年3月谷底的30几块涨到2021年初的160,然后又跌到今天的30几块,可谓大起大落。 所以,在合理估值以下定投标普500指数基金,不失一种好的选择。如果标普500跌得足够多,不妨将其看作自带足够分散性的个股,在有足够的安全边际的条件下买入,可能会带来不错的长期回报。 大概从2020年末,随着美股迅速回暖,我就停止了对标普500指数基金的定投,积攒下一部分第二种资金。最近标普500跌落4000点,我重新开始了每月的定投(第一种资金),这相当于在我认为的合理的估值就开始买入。但对于第二种资金,我会要求足够的安全边际,当市场先生给机会的时候,以每笔5-10%仓位投入。这是一种双标,但比较适合我。 虽然我没仔细算过,但每年用于管理这个账户的时间不会超过两个小时。希望未来这个账户可以继续让我省心省力,并带来还OK的回报。 《附录:拉斯科布的故事》 引自《再读格雷厄姆的《聪明的投资者》——导言1》 【1929年,美国股市进入癫狂,随之而来的大萧条,沉重地打击了美国的经济和股市。道琼最多跌幅达80%。 而就在股市崩盘的前一刻,华尔街大佬拉斯科布为《女士之家杂志》撰写了题为”每个人都应成为富人“的文章。他说每个人只要每月投资15美元到好的普通股中,并将股息再投资,二十年后,这笔总本金只有3600美元的投资应增值到8万美元。这是美元成本平均法(或者定投)。这个方法到底是否有效呢?格雷厄姆以道琼斯指数的30支股票进行了回测,从1929年到1949年,这笔本金3600美元的投资变成了8500美元。这远低于拉斯科布在文章中声称的8万美元。 一方面,这个故事说明了如此乐观的预测的不靠谱,特别是在人们沉浸在狂欢之时(牛市中)做出的预测。比如,七月初,贾森·茨威格在华尔街日报‘聪明的投资者’专栏里写道:“最新的调查显示,股民预测未来十年美股年化回报率高达17.5%。”长期来看,股市收益率大概是国民生产总值(GDP)的增速加上通胀率再加2-3%百分点。所以对于美股长期回报率的估计大概在6%左右。那么17.5%的收益率,大概率就是投资者们在牛市中的幻想了。 另一方面,拉斯科布提出的这个定投方案实际年化收益竟有8%,而同一阶段,道琼斯股指从300点跌至177点,跌幅高达40%!这个结果其实证明了定投是一个十分有效的方法。特别当这个结果是在股指大跌40%这种情况下达成的。如果在考虑到定投法的机械性,且只需要投资者投入极低的学习时间和精力,这更突出了定投的优势。所以,拉斯科布所阐释的方法是行之有效的,但是他过于乐观地预测了未来。因此,投资者应该对任何过于乐观的预测持有怀疑的态度,并对乐观的预测进行打折。我想补充的是,贾森·茨威格在导言之前介绍格雷厄姆思想的核心原则中的第三条中提及:“每笔投资的未来价值是其现在价格的函数。你付的价格越高,你的回报将越低。”如果对定投法辅以一定的约束——比如股票PE(市盈率,公司市值除以当年盈利)高于一定值之后停止买入——最终的效果可能会更好。这种机械的投资方式是很有益处的,它可以有效地摒除投资者的态度(弱点)对投资结果造成的灾害。而且,市场先生时不时的就会给你很好的入场时机。格雷厄姆曾确定地说:“或早或晚,所有的牛市都将惨烈地结束。”这是十分厉害的观察。从2017夏起的短短几年时间里,我就遇到了2018年和2020年的两次暴跌提供了良好的入市机会和收益。】 END 感谢您的阅读! |

【本文地址】