| 公司买了50000元茶叶,计入“职工福利费”? | 您所在的位置:网站首页 › 员工节日礼品属于福利费 › 公司买了50000元茶叶,计入“职工福利费”? |

公司买了50000元茶叶,计入“职工福利费”?

|

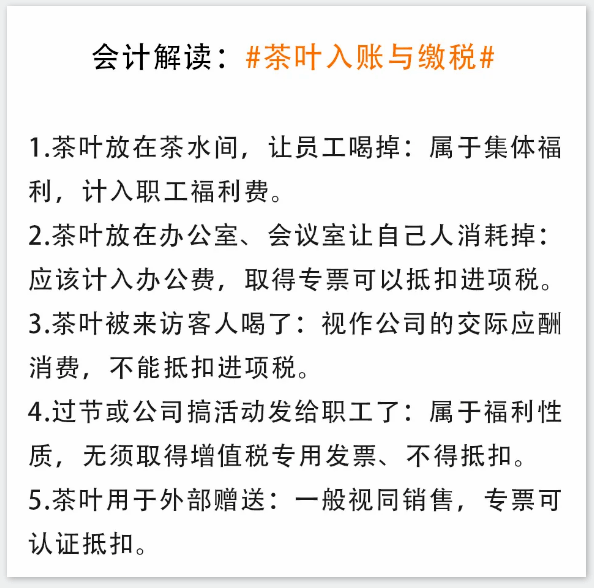

个人所得税这块,目前对于集体享受的、不可分割的、未向个人量化的非现金方式的福利,原则上不征收个税。比如企业购买零食、水果作为员工的下午茶,就属于集体员工享受的福利,无法分割到个人,企业可不为员工代扣代缴个税。无须并入工资薪金交纳个税。 2 放在办公室、会议室消耗 这个用途就多样了,可能是自己人办公、开会喝了,也可能是客户来了用做接待消耗了。 同样是喝,发票同样是茶叶发票,具体还真的看用途来做相应处理。 自己人消耗了,计入办公费,取得专票还可以抵扣进项税。 借:管理费用-办公费 借:应交税费-应交增值税(进项税额) 贷:银行存款 但在实践中,同样是自己人消耗,一个是专用于职工休息的茶水间饮用,另一个是直接用于办公用,其实是很容易混淆,也不那么容易区分。 记住,财务核算时就要做到摘要清晰,要件完整。比如你计入办公费也抵扣了进项税,那你后面千万不要附一个购买茶水间茶叶的内部申请审批单据或者摘要上出现相关指向集体福利的字眼,账务处理要和实质吻合合理。 如果是来访客人喝了,这种我们也把它视作公司的交际应酬消费,也就是也是直接消费掉了。交际应酬消费不得抵扣进项税。 借:管理费用-业务招待费 贷:银行存款 用于接待了,直接列支为业务招待费,由于所有权没有转移,也无须视同销售,这个就属于交际应酬费用,那么实际上也是不可以抵扣;也不产生个税。 但这里的业务招待费面临纳税调整40%,有点不划算。实践中可适当灵活处理,比如直接计入办公费,当然合理真实是前提。 税务在检查合理性时,一般看办公用茶都会看是否是名贵茶叶,金额是否合理,用量是否合理,如果出现金额巨大,用量不合理,那就需要考虑是否是假借办公用茶方式虚列成本或者变相发放福利了。

3 过节或公司搞活动发给职工 属于福利性质,无须取得增值税专用发票、不得抵扣; 此情形下由于职工个人取得实物福利就并非不可量化的所得了。理论上应该并入工资薪金交纳个税。 4 外部赠送客户使用 这个主要指用于直接赠送客户茶叶礼盒,一般来说应做视同销售,如果视同销售,购买茶叶取得的增值税专用发票可以认证抵扣。 借:业务招待费-礼品 借:应交税费-应交增值税(进项税额) 贷:银行存款 同时 借:业务招待费-礼品 贷:应交税费-应交增值税(销项税额) 如果赠送对象是公司,无须代扣代缴个税;如果赠送对象是自然人,应该涉及代扣代缴个税。

来源:二哥税税念、税务研究所;财税职场整理发布。 CPA六科黄金考点 免费下载☟☟☟ 扫维回复 黄金考点返回搜狐,查看更多 |

【本文地址】